Материалы по тегу: финансы

|

02.08.2023 [09:59], Сергей Карасёв

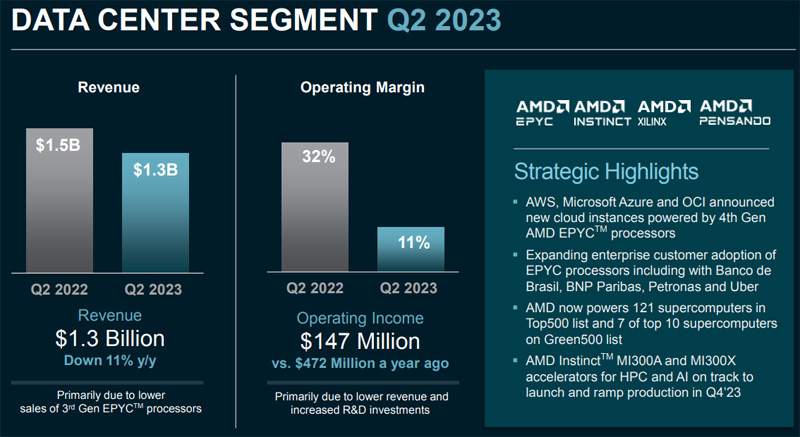

Слабый спрос на EPYC уронил квартальную выручку AMD в сегменте ЦОД на 11 %Компания AMD отрапортовала о работе во второй четверти 2023 финансового года, закрытой 1 июля. Выручка за трёхмесячный период составила $5,36 млрд против $6,55 млрд годом ранее. Таким образом, зафиксировано падение приблизительно на 18 %. Впрочем, результат оказался выше прогнозов сторонних аналитиков. Во II квартале 2023 года AMD показала чистую прибыль в размере $27 млн в соответствии с общепризнанными принципами бухгалтерского учёта (GAAP). Это на 94 % меньше прошлогоднего показателя, когда компания заработала $447 млн. Прибыль в пересчёте на одну ценную бумагу за год сократилась с $0,27 до $0,02.

Источник изображения: AMD В сегменте дата-центров квартальная выручка оказалась на уровне $1,3 млрд, что на 11 % меньше прошлогоднего результата, равного $1,5 млрд. В AMD это связывают со слабым спросом на процессоры EPYC в корпоративном сегменте. Компания уточнила, что заметно упал спрос на EPYC третьего поколения, но выручка от реализации процессоров четвёртого поколения последовательно почти удвоилась. Компания отмечает, что на сегодняшний день в глобальном масштабе доступны более 670 облачных инстансов на чипах AMD, а до конца года их станет 900. Компания начала пробные поставки ускорителей Instinct MI300A и MI300X операторам НРС-платформ, облачным клиентам и заказчикам, развивающим ИИ-решения. Говорится, что в течение последнего времени AWS, Alibaba, Microsoft Azure и OCI запустили инстансы на основе процессоров EPYC Genoa. Решения AMD применяются в 121 суперкомпьютере из рейтинга Top500 и в 7 из 10 ведущих систем из списка Green500. А компания Cerebras представила облачный ИИ-суперкомпьютер Condor Galaxy 1, оснащенный более чем 70 тыс. процессорных ядер AMD EPYC Milan.

01.08.2023 [19:59], Владимир Мироненко

Selectel проведёт третий выпуск облигаций на 4 млрд рублейВедущий российский провайдер IT-инфраструктуры Selectel объявил о планах провести третий выпуск облигаций на 4 млрд руб. со сроком обращения 3 года в рамках «Программы биржевых облигаций серии 001P». Ориентир доходности — премия не выше 250 базисных пунктов к трёхлетним ОФЗ. Купонный период — раз в полгода. Сбор книги заявок намечен на 15 августа. Организатором и агентом по размещению выступает «Газпромбанк». Привлечённые средства будут направлены на рефинансирование первого выпуска облигаций, которые будут погашены в феврале 2024 года, а также на финансирование инвестиционной программы компании. Дебютный выпуск облигаций на 3 млрд руб. компания провела в феврале 2021 года при ставке купона на уровне 8,5 % годовых. Второй выпуск на такую же сумму компания разместила в ноябре 2022 года со ставкой купона на уровне 11,5 % годовых.  В рамках подготовки к размещению облигаций Selectel планирует провести презентации для инвесторов: Московская биржа: презентация состоится 8 августа, начало — в 15:00. Cbonds: онлайн-семинар пройдёт 11 августа, начало — в 11:30. В ноябре 2022 года рейтинг кредитоспособности Selectel повысили на одну ступень сразу два рейтинговых агентства: АКРА — до уровня А+(RU) со стабильным прогнозом (прежний уровень A(RU)) и Эксперт РА — до уровня ruA+ со стабильным прогнозом (прежний уровень ruA).

01.08.2023 [14:35], Сергей Карасёв

Годовая выручка Western Digital в облачном сегменте рухнула на третьКомпания Western Digital представила отчёт о работе в последней четверти и 2023 финансовом году в целом, который был закрыт 30 июня. По ключевым показателям зафиксирована отрицательная динамика, а продажи накопителей для облачных платформ резко снизились. Выручка Western Digital за трёхмесячный период составила $2,67 млрд. Это на 41 % меньше прошлогоднего результата, когда компания получила $4,53 млрд. Чистые квартальные убытки достигли $715 млн. Для сравнения: в IV квартале предыдущего финансового года была зафиксирована чистая прибыль в размере $301 млн.

Источник изображения: Western Digital По итогам года в целом Western Digital получила $12,32 млрд против $18,79 млрд в 2022-м: падение оказалось на уровне 34 %. При этом компания понесла чистые убытки в размере $1,71 млрд, тогда как годом ранее была показана чистая прибыль в $1,50 млрд. В облачном сегменте квартальные продажи рухнули в годовом исчислении на 53 % — с $2,10 млрд до $994 млн. В течение закрытого финансового года такие решения принесли $5,25 млрд — это на 34 % меньше результата за предыдущий год, составлявшего $8,02 млрд. При этом на изделия для облачных систем пришлось 37 % от всей квартальной выручки и 43 % от годовой. В течение квартала Western Digital выручила $1,04 млрд благодаря поставкам клиентских накопителей против $1,64 млрд годом ранее: падение по данному направлению — 37 %. Годовая выручка от продаж таких устройств обвалилась на 39 % — с $7,08 млрд до $4,33 млрд.

31.07.2023 [17:45], Сергей Карасёв

Dell'Oro: капиталовложения в ЦОД превысят $500 млрд к 2027 годуАналитическая компания Dell'Oro Group обнародовала прогноз по глобальному рынку дата-центров до 2027 года. Исследователи полагают, что увеличению инвестиций в соответствующей сфере будут способствовать стремительно развивающиеся технологии ИИ. В частности, по мнению Dell'Oro Group, мировые капиталовложения в ЦОД превысят $500 млрд к 2027-му. Однако в краткосрочной перспективе рост денежных вложений в развитие облачных платформ и дата-центров замедлится, поскольку основные поставщики облачных услуг и предприятия оптимизируют свою инфраструктуру.

Источник изображения: Microsoft Аналитики полагают, что гиперскейлеры сосредоточат инвестиции на системах для ускорения ИИ-приложений — в составе публичных облачных платформ и сервисов SaaS. При этом ожидается оптимизация всей структуры дата-центров, включая внедрение серверов следующего поколения с большим числом вычислительных ядер и увеличенным объёмом памяти, подключенных к высокоскоростным сетям. Другие участники отрасли, как прогнозируется, будут осуществлять избирательные инвестиции, фокусируя внимание на концепции гибридного облака. Компания Dell'Oro полагает, что к 2027 году капиталовложения в ЦОД вырастут на 15 % по всему миру, а более 20 % установок серверов в глобальном масштабе к указанной дате будут включать в себя ту или иную форму ускорения приложений ИИ.

28.07.2023 [12:58], Сергей Карасёв

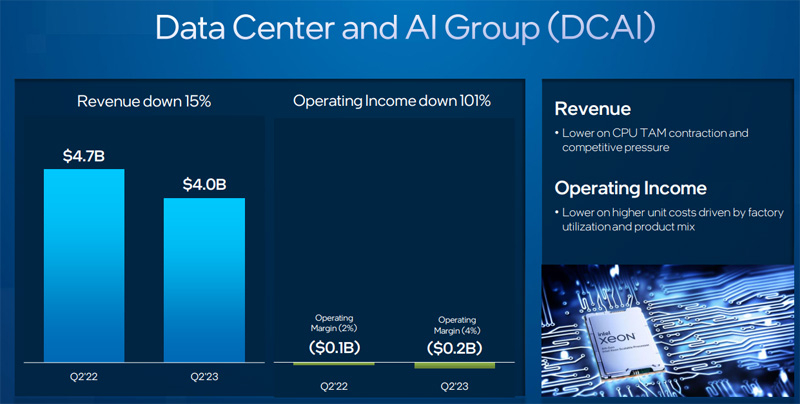

Серверное подразделение Intel продолжает терять выручку и терпеть убыткиКорпорация Intel отчиталась о работе во II четверти 2023 финансового года, которая была закрыта 1 июля. Общая выручка составила $12,9 млрд, что примерно на 15 % меньше результата годичной давности, когда компания получила $15,3 млрд. В текущем квартале Intel рассчитывает выручить от $12,9 млрд до $13,9 млрд. Чистая квартальная прибыль, рассчитанная в соответствии с общепризнанными принципами бухгалтерского учёта (GAAP), зафиксирована на уровне $1,5 млрд. Для сравнения: годом ранее корпорация понесла чистые убытки в размере $454 млн. Выручка подразделения Datacenter and AI Group (DCAI), которое отвечает за решения для ЦОД и платформ ИИ, продолжает сокращаться. В течение рассматриваемого трёхмесячного периода она составила приблизительно $4,0 млрд против $4,7 млрд годом ранее. Таким образом, падение выручки составило 15 %. При этом операционные убытки подскочили в два раза, достигнув $200 млн.

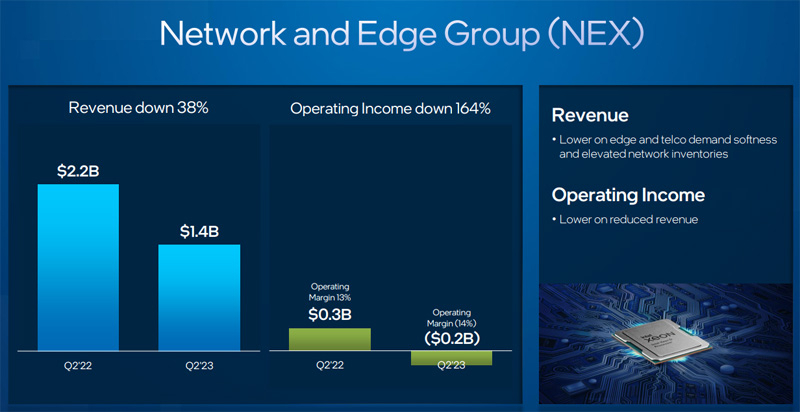

Источник изображений: Intel Группа Network and Edge Group (NEX), специализирующееся на сетевых продуктах и периферийных вычислениях, по итогам II квартала 2023 года показала выручку около $1,4 млрд. Это на 38 % меньше результата годичной давности, составлявшего $2,2 млрд. Операционные убытки подразделения достигли $200 млн, тогда как годом ранее была зафиксирована операционная прибыль на уровне $300 млн.  Подразделение Intel Foundry Service, которое специализируется на контрактном производстве чипов, получило $232 млн выручки против $57 млн годом ранее. Операционные убытки по данному направлению составили около $143 млн. Нужно отметить, что под руководством нынешнего генерального директора Пэта Гелсингера (Pat Gelsinger) Intel избавилась от ряда бизнес-направлений в рамках комплексной программы реструктуризации. В частности, корпорация продала свой бизнес по производству серверов тайваньской MiTAC (Tyan) и свернула разработку накопителей Optane. Кроме того, Intel отказалась от развития коммутаторов, а также закрыла программу Pathfinder for RISC-V. Вместе с тем корпорация намерена продолжить разработку ИИ-ускорителей семейства Habana Gaudi, даже несмотря на существенное ухудшение финансового положения.

28.07.2023 [12:44], Сергей Карасёв

Российский дистрибьютор отсудил у Hewlett Packard Enterprise почти 1,5 млрд рублейДистрибутор компьютерной техники, телекоммуникационного оборудования, сетевых устройств и электроники OCS Distribution, по сообщению «Интерфакса», выиграл иск против российского подразделения корпорации Hewlett Packard Enterprise (HPE), специализирующейся на оборудовании корпоративного класса и облачных инфраструктурах. HPE в сложившейся геополитической обстановке свернула операции на российском рынке. При этом компания осталась должна партнёрам миллиарды рублей. В этой связи против HPE были поданы несколько судебных исков: один из них был направлен со стороны ООО «О-си-эс-центр» (OCS Distribution). Как говорится в уведомлении в базе данных арбитражных дел Arbitr.ru, сумма претензий OCS Distribution в адрес HPE составила 1,44 млрд руб. Исковое заявление ООО «О-си-эс-центр» к ООО «Хьюлетт паккард энтерпрайз» было подано в октябре 2022 года. Арбитражный суд Москвы полностью удовлетворил требования дистрибутора. Подробности дела не раскрываются, поскольку оно рассматривалось в закрытом режиме.

Источник изображения: HPE HPE поставляла в Россию серверное оборудование, системы хранения данных и специализированное ПО. Согласно данным «СПАРК-Интерфакса», в 2021 году выручка ООО «Хьюлетт паккард энтерпрайз» составила 12,7 млрд руб., чистая прибыль — 3,8 млрд руб. Весной этого года стало известно, что общая сумма претензий российских компаний к HPE превысила 3 млрд. руб. Вторую по величине после OCS Distribution компенсацию запросил дистрибьютор «Марвел-Дистрибуция», который намеревался взыскать с HPE почти 1,1 млрд руб. Сама компания год назад оценила свои убытки от ухода из России и Беларуси в $126 млн.

28.07.2023 [11:25], Сергей Карасёв

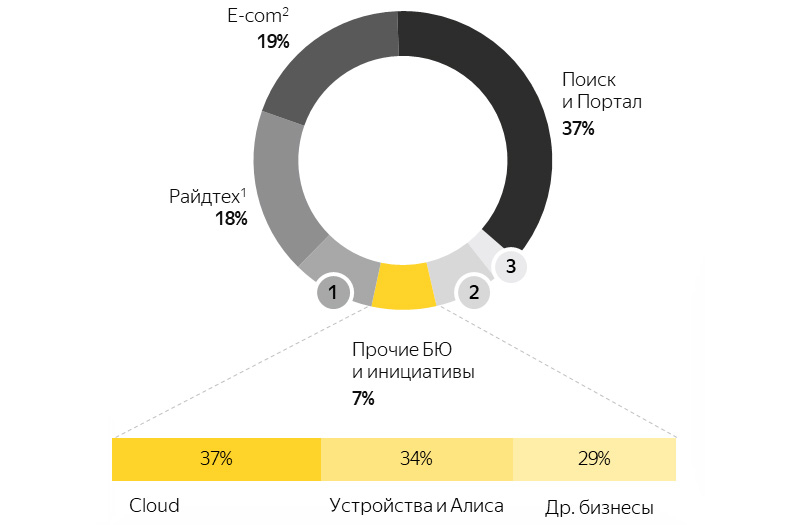

Облако Yandex Cloud укрепляет позиции: квартальная выручка поднялась на 61 %Компания «Яндекс» опубликовала неаудированные финансовые результаты за II квартал 2023 года. Общая выручка группы составила 182,6 млрд руб. Это на 55 % больше результата за аналогичный период прошлого года, когда было получено приблизительно 117,7 млрд руб. Чистая прибыль за трёхмесячный период достигла 14,6 млрд руб., рост в годовом исчислении зафиксирован на уровне 82 %. При этом скорректированная чистая прибыль сократилась на 27 % — с 13,1 млрд руб. до 9,6 млрд руб. Облачное направление показало рост. Квартальная выручка подразделения «Прочих бизнес-юнитов и инициатив», в которое входит в том числе облачная платформа Yandex Cloud, поднялась на 37 % — с 10,9 млрд руб. до 14,9 млрд руб. Этот рост связан в основном с увеличением доходов облачной платформы, направления «Устройств и Алисы» и направления финтеха. В частности, квартальная выручка Yandex Cloud подскочила на 61 % по сравнению с аналогичным периодом прошлого года — благодаря расширению предоставляемых услуг и увеличению доли рынка на фоне растущего спроса на облачные сервисы. На долю Yandex Cloud пришлось около 37 % от общей выручки в соответствующем подразделении.

Источник изображения: «Яндекс» Убыток в сегменте «Прочих бизнес-юнитов и инициатив» по скорректированному показателю EBITDA составил 12,3 млрд руб., тогда как во втором квартале 2022 года он равнялся 3,7 млрд руб. Рост убытка в основном вызван переносом нераспределённых корпоративных расходов, не относящихся к сегментам напрямую, из скорр. EBITDA отчётных сегментов в скорр. EBITDA «Прочих бизнес-юнитов и инициатив» (с третьего квартала 2022 года), инвестициями в Yandex Cloud (включая международный бизнес) и Yandex SDG — убыток по скорр. EBITDA этого направления составил 2,5 млрд рублей во втором квартале 2023 года, а также инвестициями в развитие других вертикалей.

28.07.2023 [01:23], Владимир Мироненко

Угнаться за ИИ: капвложения Meta✴ в ЦОД, серверы и сети во II квартале составили $6,4 млрд и будут расти в дальнейшемКапитальные вложения Meta✴ во II квартале составили $6,4 млрд, передаёт Date Center Dynamics. Как сообщила компания в ходе квартального отчёта, средства были инвестированы «в центры обработки данных, серверы и сетевую инфраструктуру». Это меньше $7,1 млрд, израсходованных компанией в предыдущем квартале, что объясняется проведённой реструктуризацией сегмента ЦОД, повлёкшей за собой отмену или приостановку ряда проектов. В феврале этого года Meta✴ заявила, что сократит капиталовложения на $4 млрд благодаря удешевлению конструкции ЦОД, а также из-за задержек с запуском проектов. Заодно компания сэкономила деньги на «серверах без ИИ, где ранее у нас была некоторая недоиспользованная мощность, и мы определяем способы более эффективного распределения этой мощности для всех наших разнообразных потребностей» — отметила в ходе квартального отчёта финдиректор Сьюзан Ли (Susan Li), пояснив, что большая часть экономии по-прежнему достигается «из-за задержек в реализации проектов ЦОД и поставок серверов». Поэтому запланированные на эти цели капвложения попросту переносятся с 2023 на 2024 год.

Фото: Meta✴ В конце 2022 года стало известно об отказе Meta✴ от ряда проектов дата-центров из-за разработки новой архитектуры ЦОД, которая позволит эффективно использовать большие кластеры ИИ-ускорителей для обучения и инференса. «Наш рост инвестиций в ИИ — это то, что простимулирует рост капвложений на 2024 год», — сказала Ли. Она предупредила, что на данный момент неизвестно, какие конкретно потребуются вычислительные мощности для ИИ-нагрузок в 2024 году, поскольку у компании «ещё нет крупных развёртываний бизнес-функций, и масштаб внедрения этих продуктов в конечном итоге будет определять, какая мощность потребуется». Сьюзан Ли также рассказала, что если компании не потребуется столько вычислительных мощностей для генеративного ИИ, она будет использовать эти серверы для поддежки базовых ИИ-нагрузок, связанных с рекламой и взаимодействиями в сервисах компании. Добавим, что в ходе недавних квартальных отчётов Google сообщила о капиталовложениях в размере $6,89 млрд, а Microsoft потратила по этой статье $10,7 млрд. Обе компании также сообщили, что больше всего средств было израсходовано на ЦОД и ИИ-серверы.

27.07.2023 [22:57], Владимир Мироненко

Microsoft и Google наращивают капвложения в облако и ИИ-инфраструктуру на фоне роста спроса на ИИ-сервисыСтремясь удовлетворить ожидаемый спрос на генеративный ИИ, компания Microsoft увеличила капвложения в IV квартале 2023 финансового года до $10,7 млрд с $7,8 млрд в предыдущем квартале, пишет Data Center Dynamics (DCD). Капвложения Google во II квартале 2023 года составили $6,89 млрд, что, впрочем, ниже первоначальных прогнозов аналитиков, ожидавших около $7,9 млрд. Это связано с замедлением строительства офисов и задержками «некоторых проектов строительства ЦОД», отметил DCD. Как сообщает Microsoft значительные средства были вложены в дата-центры, вычислительную инфраструктуру и сети. По словам компании, капвложений с каждым кварталом будут увеличиваться на протяжении всего 2024 финансового года. «Ускорение действительно довольно значительное, — отметила финдиректор Эми Худ (Amy Hood) в квартальном отчёте. — Это касается как ЦОД, так и CPU с GPU, а также сетевого оборудования». Худ добавила, что компания направляет средства на увеличение ёмкости для «обычных рабочих нагрузок Azure, а также некоторых рабочих нагрузок ИИ».

Источник изображения: Microsoft Вложив миллиарды долларов в OpenAI, Microsoft стала единственным облачным провайдером стартапа, но вместе с тем, как и другие гиперскейлеры, стремится получить достаточное количество ускорителей NVIDIA. Ранее она подписала соглашение о сотрудничестве с CoreWeave об использовании его мощностей для обработки ИИ-нагрузок своих клиентов. По слухам, аналогичное соглашение Microsoft имеет и с Lambda. А до этого она обсуждала совместное использование ускорителей с Oracle, поскольку NVIDIA, похоже, предпочитает отдавать новейшие продукты тем компаниям, которые не пытаются разработать собственные ИИ-ускорители. «Главная задача — быть в состоянии активно удовлетворять кривую спроса», — заявила Худ. Возможность увеличения капвложений обеспечивается ростом доходов: Microsoft сообщает об увеличении выручки за квартал на 8 % год к году до $56,2 млрд. Продажи облака Azure выросли на 27 %. Компания отметила, что около одного п.п. роста приходится на ИИ, и в следующем квартале, как ожидается, рост ИИ составит 2 п.п. При этом Microsoft не предоставляет финансовые данные по Azure. Известно лишь, что выручка подразделения Intelligent Cloud, куда входит Azure, составила в минувшем квартале $24 млрд.

Источник изображения: Google Google также заявила, что инвестирует значительные средства в ЦОД и ИИ-инфраструктуру. «Самая большая часть расходов пришлась на серверы, что включало значительное увеличение наших инвестиций в ИИ-вычисления», — сообщила в квартальном отчёте Рут Порат (Ruth Porat) финансовый директор холдинга Alphabet, куда входит Google. По словам Порат, «уровни инвестиций в техническую инфраструктуру [вырастут] во II половине 2023 года и продолжат расти в 2024 году», что позволит наверстать медленный старт. Компания будет «инвестиировать в GPU и TPU, а также в мощности ЦОД». В свою очередь, глава Alphabet Сундар Пичаи (Sundar Pichai) заявил, что ИИ-инфраструктура компании является ведущей платформой для обучения и обслуживания моделей генеративного ИИ. Более 70 % компаний-единорогов в этой области являются клиентами Google Cloud, включая Cohere, Jasper, Typeface и т.д. Также компания, по его словам предлагает, самые широкие возможности ИИ-суперкомпьютинга на базе TPU и ускорителей NVIDIA. Подразделение Google Cloud сообщило о 28-% увеличении продаж во II квартале (до $8 млрд) в годовом исчислении и прибыли в размере $395 млн.

27.07.2023 [16:43], Сергей Карасёв

Облачное подразделение Google Cloud показало операционную прибыль во II кварталеХолдинг Alphabet, материнская структура Google, отрапортовал о работе во II четверти 2023 года. Выручка за трёхмесячный период составила приблизительно $74,6 млрд, что на 7 % больше прошлогоднего результата ($69,7 млрд). Причём показатель превзошёл ожидания аналитиков, прогнозировавших выручку в размере $72,8 млрд. Чистая прибыль Alphabet в период с апреля по июнь включительно достигла $18,4 млрд против $16,0 млрд годом ранее. Прибыль в пересчёте на одну ценную бумагу увеличилась в годовом исчислении с $1,21 до $1,44.

Источник изображения: Google В отчёте говорится о продолжающемся расширении облачного бизнеса Google Cloud. Выручка в данном сегменте во II квартале 2023-го составила $8,0 млрд против $6,3 млрд годом ранее. Таким образом, рост оказался на уровне 28 %. При этом была показана операционная прибыль в размере $395 млн, в то время как во II четверти 2022 года подразделение Google Cloud продемонстрировало операционные убытки в $590 млн. В прошлом квартале облако Google впервые за 15 лет получило прибыль. Генеральный директор Alphabet Сундар Пичаи отметил, что в перспективе расширению Google Cloud будут способствовать приложения и сервисы на основе ИИ, которым требуются значительные вычислительные ресурсы. По его словам, инфраструктура Google Cloud, оптимизированная для ИИ, является одной из ведущих в отрасли платформ для обучения генеративным моделям. На этом фоне холдинг Alphabet несколько расширил штат. По состоянию на конец июня 2023 года в различных подразделениях трудились в общей сложности 181 798 сотрудников. Для сравнения: годом ранее у компании было 174 014 работников. |

|