Материалы по тегу: прогноз

|

10.10.2025 [14:07], Руслан Авдеев

Dell удвоила прогноз выручки из-за высокого проса на ИИ-решенияСогласно последним прогнозам Dell, рост годовой выручки компании составит 7–9 %, что почти вдвое прошлого прогноза на уровне 3-4 %. Это связано с тем, что спрос на ИИ-решения превзошёл все ожидания, сообщает eWeek. Прибыль на акцию составит 15 % или более, что тоже вдвое превышает предыдущий целевой показатель в 8 %. Глава компании Майкл Делл (Michael Dell) назвал возможности ИИ «огромными», поскольку клиенты борются за доступ к ИИ-вычислениям и сетевой инфраструктуре для масштабного развёртывания ИИ-проектов. Бизнес Dell по производству ИИ-серверов в некоторой степени стал напоминать «машину для печатания денег», цели компании в этой сфере растут квартал за кварталом. Она уже увеличила годовой прогноз поставок ИИ-серверов ещё на $5 млрд, доведя его до $20 млрд. По данным Nasdaq, только за II квартал компания поставила таких серверов на $8,2 млрд. По информации Futurum Group, обнародованным в сентябре, дополнительный портфель заказов на год составил $11,7 млрд, а поставки ИИ-решений за I полугодие уже превысили общие показатели за прошлый год. Отложенный спрос фактически конвертируется в многочисленные заказы, что станет драйвером многолетнего цикла поставок.

Источник изображения: Dell В настоящее время Dell позиционирует себя как «тяжеловес» на рынке ИИ-инфраструктуры. Согласно последним данным, приведённым подразделением Infrastructure Solutions Group два месяца назад, отмечен рост выручки на 44 % в годовом исчислении — до $16,8 млрд. Львиная доля — $12,9 млрд приходится на серверы и сетевое оборудование. Меняется и положение акционеров. Dell обязалась ежегодно увеличивать дивиденды на 10 % и более до 2030 финансового года, тем самым продлив обязательства на два года. В текущем году акции выросли на 27 %, хотя это всё ещё не дотягивает до пиковых значений 2024 года, когда цена акций составила $175. Сильный операционный денежный поток в $2,5 млрд за квартал и стратегический подход к долгу обеспечивают компании возможность инвестировать в развитие ИИ-бизнеса, не жертвуя выплатами инвесторам. Рост Dell — часть более масштабной картины перезагрузки корпоративных расходов, меняющей рынок серверов. По прогнозам экспертов, сегмент ИИ-серверов в 2025 году вырастет на 55 % и достигнет $252 млрд. По данным прогноза Bloomberg Intelligence, на Dell придётся значительная доля наряду с HPE и Lenovo. Меняется и экономика ИИ-бизнеса «на местах». Если предыдущие поколения серверных ИИ-стоек обходились в $1,5–$3 млн, то новые — $3–$4 млн за шт., в результате чего выручка производителей с каждого клиента значительно вырос.

09.10.2025 [15:30], Руслан Авдеев

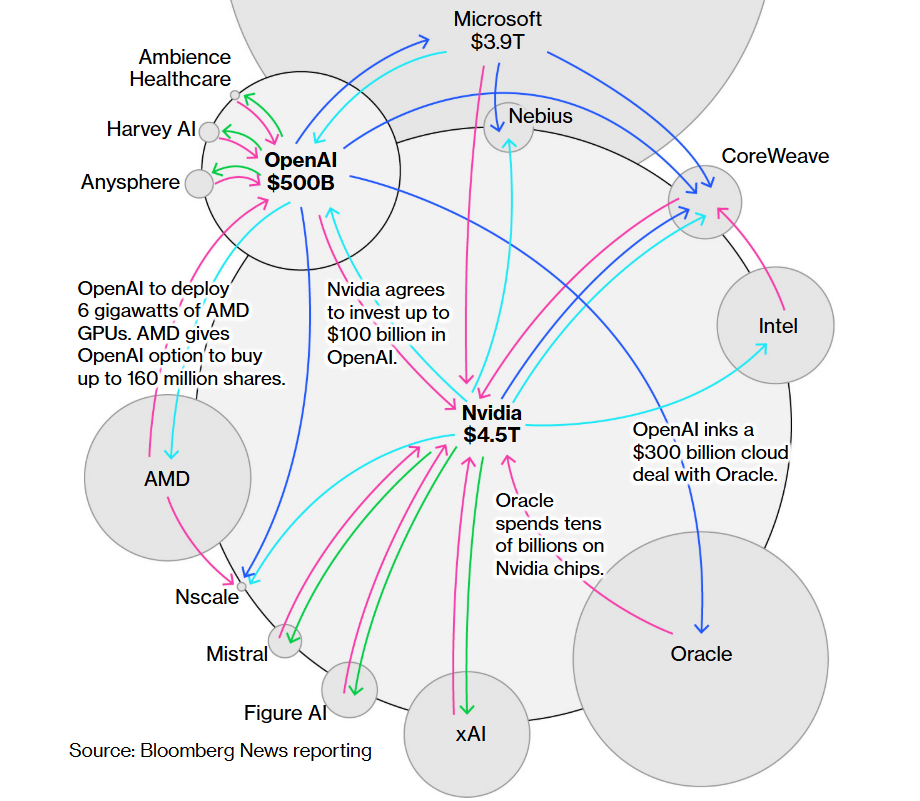

Круговая порука: всё больше аналитиков опасаются формирования «пузыря» на рынке ИИНесколько докладов аналитиков, опубликованных на текущей неделе, сообщают о потенциальных рисках, связанных с бумом на рынке искусственного интеллекта. Не исключается, что ситуация ведёт к возникновению пузыря в сфере ИИ, сообщает Silicon Angle. Так, Банк Англии (Bank of England) предупредил, что в данном сегменте возросла вероятность «резкой коррекции рынка». Одной из причин называются завышенные оценки фондового рынка по ряду показателей, особенно для технологических компаний, ориентирующихся на развитие бизнеса в сфере ИИ. Заявление последовало за публикацией материалов Bloomberg и NBC News, в которых анализировались «циклические сделки» между крупнейшими ИИ-компаниями. Особое внимание уделялось крупным инвестициям NVIDIA и AMD в стартапы.

Источник изображения: Alexas_Fotos/unsplash.com Зачастую выделенные гигантами средства используются для покупки стартапами ИИ-ускорителей тех же NVIDIA и AMD. Так NVIDIA использовала данную схему при работе с CoreWeave, Lambda и xAI. А OpenAI договорилась заключила соглашения на десятки миллиардов долларов с NVIDIA и AMD. Всего NVIDIA, согласно данным PitchBook, сделала 52 инвестиции в ИИ-компании в 2024 году, а в 2025-м — не менее 50. Если огромные расходы на ИИ ведут к возникновению пузыря, связанные с ним финансовые риски могут коснуться не только разработчиков ИИ-моделей и поставщиков чипов, но и повлияют на экономику в целом. Во вторник NBC News сообщила со ссылкой на аналитику Oxford Economics, что обвал рынка ИИ способен привести к «резкой коррекции» цены акций технологических компаний — это способно крайне негативно сказаться на реальной экономике.

Источник: Bloomberg Подобные доклады о финансовых рисках в сфере ИИ появляются не впервые. В прошлом месяце экономист Джейсон Фурман (Jason Furman, бывший директор Совета экономических консультантов Белого дома США) опубликовал серию постов в X — по его расчётам, расходы на ИИ обеспечили 92 % роста ВВП США в I полугодии 2025 года. Эксперт считает, что без бума ИИ, вероятно, были бы более низкие процентные ставки и цены на электричество, что вызвало бы более активный рост в других секторах экономики. По «очень грубым» оценкам, речь могла бы идти об экономическом росте, сопоставимом с половиной того, что получено от бума ИИ. Ранее доклад Массачусетского технологического института (MIT) о трудностях получения «отдачи» от пилотных проектов в сфере генеративного ИИ привёл к падению индекса Nasdaq на 1,2 %. На это повлияло и высказывание главы OpenAI Сэма Альтмана (Sam Altman), заявившего в одном из интервью, что рынок ИИ, возможно, превращается в пузырь и сравнил его с пузырём доткомов. Это мнение поддержали некоторые деятели технологической отрасли. Сама OpenAI рассчитывает добиться положительного денежного потока к концу текущего десятилетия. NVIDIA заявила Bloomberg, что не требует от ИИ-стартапов покупок на свои инвестиции технологий самой компании, включая ускорители. Так или иначе, это далеко не первый прогноз такого рода. В сентябре Goldman Sachs заявила, что повсеместное внедрение ИИ может не оправдать ожиданий инвесторов. На китайской стороне председатель Alibaba Джо Цай (Joe Tsai) говорил о перегреве рынка ИИ ЦОД ещё в марте, предупредив, что текущие темпы строительства таких дата-центров могут опередить спрос.

04.10.2025 [13:21], Сергей Карасёв

Основатель Amazon пророчит эпоху космических ЦОД гигаваттного масштабаОснователь Amazon и Blue Origin Джефф Безос (Jeff Bezos) в ходе мероприятия Italian Tech Week в Турине (Италия) поделился своим видением развития индустрии космических дата-центров. По его мнению, такие объекты обеспечат ряд значительных преимуществ по сравнению с наземными ЦОД. Безос отмечает, что в космосе круглосуточно доступна солнечная энергия, выработка которой не зависит от погодных условий — облаков и осадков, наблюдающихся на Земле. Кроме того, орбитальные ЦОД могут использовать пассивное охлаждение на основе радиаторов. В целом, полагает основатель Amazon, в перспективе 10–20 лет станет возможным строительство космических дата-центров гигаваттного масштаба. Причём по суммарным затратам на развёртывание и эксплуатацию такие объекты окажутся более выгодными по сравнению с традиционными наземными ЦОД.

Источник изображения: Amazon Исследования в области орбитальных дата-центров ведут многие компании, в число которых входят Axiom Space, Starcloud (ранее Lumen Orbit), NTT, Ramon.Space и Sophia Space. В частности, Axiom Space ранее объявила о намерении в ближайшее время развернуть в космосе два узла ЦОД Orbital Data Center. В свою очередь, Starcloud проектирует гигантские космические дата-центры, мощность которых будет исчисляться гигаваттами. Работы в сфере технологий хранения данных в космосе ведёт Lonestar Data. Кроме того, в мае нынешнего года стало известно о том, что бывший глава Google Эрик Шмидт (Eric Schmidt) приобрёл компанию Relativity Space с целью запуска космических ЦОД. Между тем фирма Blue Origin, основанная Безосом, анонсировала космическую платформу Blue Ring, на базе которой могут предоставляться комплексные услуги, включая логистику, транспортировку, дозаправку, хостинг, ретрансляцию данных и облачные вычисления на орбите.

30.09.2025 [14:53], Руслан Авдеев

Бум атомной энергетики из-за ИИ ЦОД в США обойдётся в $350 млрдПо прогнозам Bloomberg Intelligence, растущий спрос на электричество в итоге приведёт к буму расходов на атомную энергетику в США. Отрасль получит $350 млрд, а выработка энергии к 2050 году увеличится на 63 %, сообщает агентство. Основным драйвером роста сектора является появление энергоёмких ИИ ЦОД. Инвестиции добавят реакторы на 53 ГВт, а общая мощность АЭС составит 159 ГВт. Хотя спрос на ядерную «безуглеродную» энергию в США на подъёме, её стоимость остаётся относительно высокой, а строительство реакторов будет осуществляться медленно. Помимо прочего, развитие атомной энергетики сдерживается и нехваткой квалифицированных кадров, дефицитом собственного американского топлива и недостаточной нормативной базой. В XXI веке в США было построено всего три классических реактора, а сейчас они не строятся вообще. Тем не менее, в докладе сообщается, что атомная энергетика страны «готова к возрождению». Аналитики ожидают значительный рост отрасли, десятилетиями находившейся в состоянии стагнации. При этом он будет значительно ниже целей, установленных американскими властями. В 2024 году администрация президента США задумала втрое увеличить мощности АЭС к 2050 году, а действующий президент издал указ, предписывающий увеличить их вчетверо.

Источник изображения: Ajay Pal Singh Atwal/unsplash.com Bloomberg сообщает, что в первую очередь для расширения отрасли станут использовать малые модульные реакторы (SMR). Это новое поколение технологий АЭС, которое должно помочь сократить затраты и время строительства для обеспечения работы ЦОД. При этом коммерческие варианты реакторов подобного типа в США и мире пока отсутствуют. Ожидается, что мощности будут наращивать постепенно. В Bloomberg Intelligence утверждают, что в следующем десятилетии атомная отрасль прирастёт лишь на 9 ГВт (речь о реакторах всех типов). Широкое же внедрение SMR должно начаться не ранее 2035 года. Вопрос развития новых безуглеродных мощностей давно назрел. Совсем недавно сообщалось, что закрытие угольных электростанций в США фактически приостановлено — для того, чтобы обеспечить потребности ИИ ЦОД. В июле 2025 года Министерство энергетики США выделило бизнесу федеральные земли для ускоренного строительства ЦОД и электростанций. Ранее Deloitte сообщало, что АЭС смогут обеспечить 10 % будущего спроса ЦОД США на электроэнергию, но строить их придётся быстрее.

29.09.2025 [11:10], Руслан Авдеев

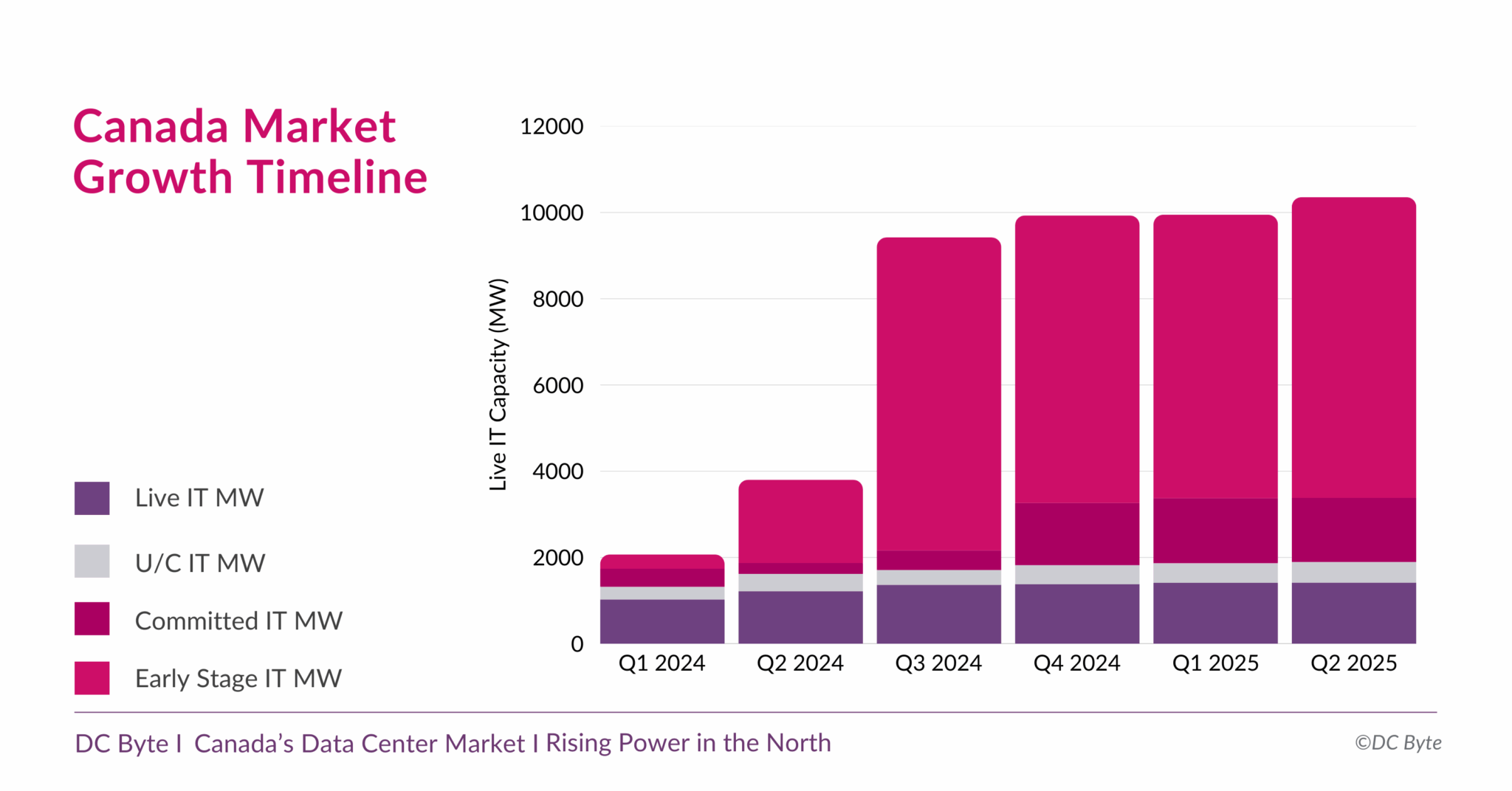

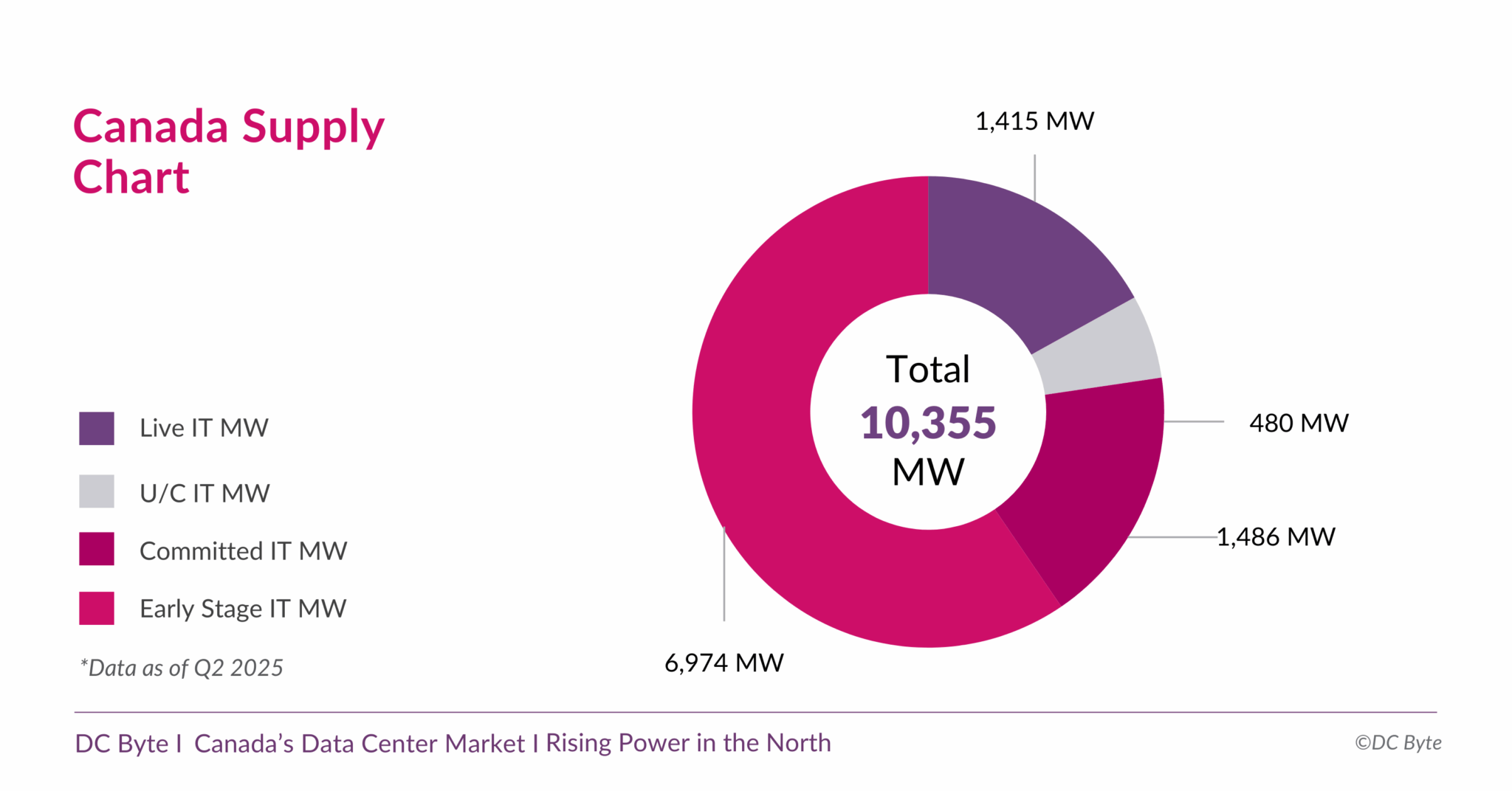

Канадский рынок дата-центров вырастет почти на порядок — до 10,3 ГВтКанада готовится к новой фазе развития рынка дата-центров. В отчёте аналитического агентства DC Byte говорится, что общая ёмкость рынка ЦОД в обозримом будущем вырастет до 10,3 ГВт с нынешних введённых в эксплуатацию 1,4 ГВт. Проекты общей мощностью 8,9 ГВт находятся на разных этапах реализации, их них 6,9 ГВт — на ранних этапах без фактического начала строительства. Во многом будущий рост объясняется серией анонсов, состоявшихся во II полугодии 2024 года. В том числе речь идёт о проекте инвестора, бизнесмена и шоумена Кевином О’Лири (Kevin O’Leary) Wonder Valley в провинции Альберта. В своё время было заявлено, что речь идёт о строительстве 55 объектов мощностью 100 МВт каждый с питанием от природного газа. Это крупнейший проект, на который приходится 5,6 ГВт от общего плана (по другим данным — 7,5 ГВт). В DC Byte отмечают, что речь идёт о новом этапе роста, связанном с бумом ИИ и ориентированных на ускорители дата-центров. Тем не менее, они должны заработать не раньше 2027 года, а пока же рынок всё ещё ориентирован на «традиционные» дата-центры, где лидируют Vantage, Cologix и Compass. 93 % IT-нагрузок ЦОД страны приходится на Торонто, Монреаль и провинцию Альберту (столица Эдмонтон). При этом в Канаде 60 % местной генерации приходится на ГЭС, т.е. «зелёную» энергетику, что при соблюдении некоторых условий, не может не привлекать глобальных игроков. Впрочем, природного газа здесь тоже хватает, и на него тоже делают ставку.

Источник изображения: DC Byte Пока же местные проекты отличает скромность. Так, совокупная мощность сети ИИ ЦОД Bell AI Fabric, планируемой Bell Canada и Telus, составит 500 МВт. Впрочем, на конференции All In Canada AI Ecosystem в Монреале Канада представила стратегию развития суверенного ИИ, подчеркнув важность цифрового суверенитета и экономической независимости, и анонсировала открытие первой ИИ-фабрики Telus, построенной при поддержке NVIDIA и HPE. Фабрика обеспечивает полный цикл работы с ИИ — от обучения моделей до инференса, с хранением данных внутри страны и питанием от возобновляемой энергии на 99 %.

Источник изображения: DC Byte Тогда AMD и канадская Cohere объявили о расширении сотрудничества в сфере ИИ. В частности, ключевые «безопасные» решения последней, включая Command A, Vision, Translate и North, будут доступны на ИИ-инфраструктуре на базе ускорителей Instinct. Благодаря этому корпоративные и государственные клиенты, включая канадские проекты «суверенного ИИ», получат больше возможностей выбора ИИ-инструментов. AMD станет использовать платформу Cohere North для решения собственных инженерных и бизнес-задач.

24.09.2025 [09:37], Владимир Мироненко

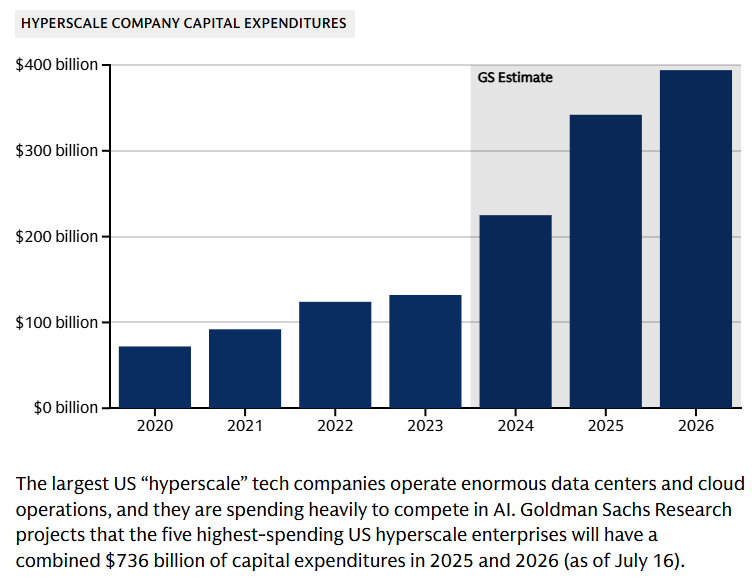

Расходы ИИ-отрасли к 2030 году могут оказаться на $800 млрд больше её доходовЗаявления ИИ-компаний о планах потратить гигантские суммы на расширение инфраструктуры вызывают у аналитиков резонные вопросы о том, насколько такие вложения экономически и технологически обоснованы и подтверждены расчётами, отмечает Bloomberg. Так, OpenAI намерена со временем потратить триллионы долларов на ИИ ЦОД, но пока не спешит продемонстрировать, как она заработает, чтобы покрыть такие расходы. По оценкам консалтинговой фирмы Bain & Co., дефицит средств может быть гораздо больше, чем предполагалось ранее. Согласно отчёту Bain Global Technology Report к 2030 году компаниям в сфере ИИ потребуется $2 трлн совокупной годовой выручки для покрытия затрат на вычислительные мощности, необходимые для удовлетворения прогнозируемого спроса. Но их выручка, вероятно, будет на $800 млрд меньше этой суммы, поскольку, по прогнозам Bain, монетизация сервисов вроде ChatGPT отстаёт от потребностей в расходах на ЦОД и связанную с ними инфраструктуру. Экономическая эффективность ИИ-решений, т.е. прибыль ИИ-компаний, отстаёт от темпов роста спроса на вычислительные мощности и электроэнергию.

Источник изображения: bert b / Unsplash OpenAI ежегодно теряет миллиарды долларов и ставит во главу угла рост, а не прибыль, но ожидает выхода на положительный денежный поток к 2029 году, сообщает Bloomberg. По данным Bloomberg Intelligence, к началу следующего десятилетия общие годовые расходы крупнейших технологических компаний, включая Microsoft., Amazon и Meta✴, на ИИ-технологии вырастут до более чем $500 млрд. Выпуск новых ИИ-моделей от OpenAI, DeepSeek и др. стимулирует спрос на ИИ-сервисы и побуждает всю отрасль увеличивать инвестиции. По оценкам Bain, к 2030 году глобальные ИИ-мощности вырастут до 200 ГВт, при этом на США будет приходиться половина этого объёма. Прорывы в разработке технологий и алгоритмов позволят облегчить задачу, однако ограничения в цепочке поставок или дефицит электричества могут помешать прогрессу, утверждают аналитики. «Если нынешние законы масштабирования останутся в силе, ИИ будет создавать всё большую нагрузку на цепочки поставок по всему миру», — отмечает Bain. Помимо инфраструктуры, компании в сфере ИИ тратят огромные средства на разработку продуктов. Одним из направлений является создание ИИ-агентов, способных автономно выполнять многоэтапные задачи. По оценкам Bain, в течение следующих трёх-пяти лет до 10 % расходов компаний на технологии будут приходиться на развитие основных возможностей ИИ, включая платформы ИИ-агентов.

Источник изображения: Denny Müller / Unsplash Отчёт Bain также содержит прогноз роста в таких областях, как квантовые вычисления. Эта новая технология может увеличить рыночную стоимость на $250 млрд в таких отраслях, как финансы, фармацевтика, логистика и материаловедение. Несмотря на ожидания некоторых аналитиков прорыва, Bain прогнозирует постепенный рост рынка квантовых вычислений с ранним внедрением в узких областях в течение следующих 10 лет и более широким внедрением со временем. Bain также отметила, что гуманоидные роботы становятся всё более распространёнными, привлекая инвестиции, но их внедрение находится на ранней стадии и в значительной степени зависит от человеческого контроля. По словам консалтинговой компании, коммерческий успех этого направления будет зависеть от готовности экосистемы, и компании, которые первыми начнут внедрять роботов, скорее всего, станут лидерами отрасли.

04.09.2025 [09:37], Руслан Авдеев

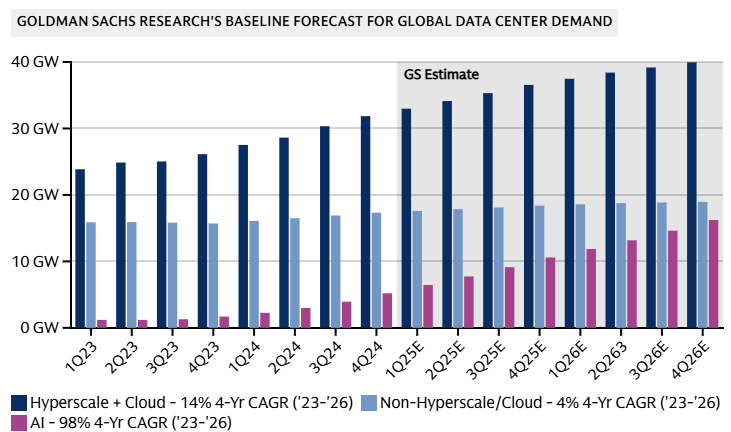

Goldman Sachs допускает крах «пузыря» ИИ на фоне бума в сфере ЦОДИсследование Goldman Sachs свидетельствует, что к 2027 году мощность ЦОД вырастет на 50 % благодаря спросу на ИИ, а энергопотребление сектора удвоится к 2030 году. При этом финансисты отмечают, что повсеместное внедрение ИИ может не оправдать ожиданий инвесторов, сообщает The Register — ИИ-бум породил «лихорадочную атмосферу», в которой крупные технологические компании находятся в постоянном страхе из-за вероятных изменений рынка. По оценкам компании, сегодня глобальная мощность дата-центров составляет порядка 62 ГВт, на облачные нагрузки приходится 58 %, на традиционные нагрузки — 29 % и лишь 13 % — на искусственный интеллект. В начале 2023 года доля ИИ-нагрузок была околонулевой, а к 2027 году она достигнет уже 28 %. Доля облачных нагрузок сократится до 50 %, традиционных — до 21 %. Конечно, сократится лишь доля от общей мощности, а не сами нагрузки из-за активного развития ИИ. По данным Omdia, расходы на ЦОД уже сопоставимы со средними по размеру мировыми экономиками — одна Amazon инвестирует в ЦОД около $118 млрд, что приблизительно равно ВВП Коста-Рики. В Counterpoint Research допускают, что бум ИИ ЦОД может привести к удвоению мировых доходов полупроводниковой промышленности с 2024 по 2030 гг. до более $1 трлн. Большая часть спроса, вероятно, будет приходиться на решения гиперскейл-уровня в краткосрочной и долгосрочной перспективе.

Источник изображения: Lanju Fotografie/unsplash.com Обучение ИИ требует специального оборудования, что приводит к кардинальным изменениям рынка. По данным Goldman Sachs, если два года назад на передовой сервер приходилось по восемь ИИ-ускорителей, то к 2027 году речь будет идти о 576 экземплярах, потребляющих 600 кВт — речь про стойки Kyber с суперускорителями NVIDIA Rubin Ultra NVL576.

Источник изображения: Goldman Sachs Research В результате к 2030 году потребление дата-центрами электричества в мире должно вырасти на 165 %, т.е. с 1–2 % в 2023 году до 3–4 % к концу текущего десятилетия. Ожидается, что за счёт возобновляемых источников будет обеспечено 40 % дополнительной энергии для ЦОД. Поможет и ядерная энергетика, но не так кардинально. Оставшиеся 60 % придётся на генерацию на природном газе, что увеличит выбросы парниковых газов к концу текущего десятилетия на 215–220 млн т — эквивалент 0,6 % от общемировых выбросов, связанных с энергетикой.

Источник изображения: Goldman Sachs Research Хотя прогнозы экспертов относительно рынка ЦОД обычно оптимистичны, финансовые эксперты тщательно следят за любыми негативными изменениями на рынке. Риски включают потенциальные проблемы с монетизацией ИИ. К ним же относится и вариант, при котором инновации значительно удешевят разработку и коммерциализацию моделей. Базовый сценарий предполагает CAGR моoностей ЦОД на уровне 17 % — 92 ГВт к 2027 году. При этом разные сценарии прогнозируют рост в 14 % (если ИИ будет не так интересен бизнесу, как ожидается) до 20 % — если ситуация будет развиваться более оптимистично. Опасения финансовых магнатов отражают «ИИ-скептицизм», присутствующий в более широком масштабе. Глава OpenAI Сэм Альтман (Sam Altman) недавно констатировал, что в отрасли наблюдается «ИИ-пузырь», а эксперты компании McKinsey ещё в начале года предупредили, что никто не может с высокой достоверностью прогнозировать спрос на ИИ в будущем.

03.09.2025 [08:53], Руслан Авдеев

«Фантомные» ИИ ЦОД ещё не построены, но уже мешают энергокомпаниям СШАДата-центры США отчаянно нуждаются в электроэнергии, но пока нет точных данных, сколько их будет построено в итоге и сколько электричества им действительно необходимо. Американские коммунальные компании сообщают о взрывном росте запросов на присоединение к сетям со стороны будущих ИИ ЦОД, причём в некоторых случаях их аппетиты многократно превышает текущее энергопотребление региона, сообщает The Wall Street Journal. Так, American Electric Power (AEP), обслуживающая 11 штатов, и техасские Oncor (Sempra) с CenterPoint Energy суммарно получили от дата-центров запросы на фантастические 400 ГВт. Проблема отчасти в том, что нередко потребности одного и того же дата-центра многократно учитываются разными коммунальными службами — застройщики направляют запросы самым разным поставщикам электричества, одновременно подыскивая лучшие места для будущих ЦОД. При этом по факту многие проекты так и останутся на бумаге, поскольку на присоединение к энергосетям уходят годы, а за это время могут поменяться законы, правила зонирования и т.д. Такие объекты уже прозвали «фантомными ЦОД». Поэтому коммунальные службы не хотят рисковать, наспех строя лишние электростанции и ЛЭП, поскольку не исключено, что ИИ-бум представляет собой очередной «мыльный пузырь», платить за который придётся остальными потребителям.

Источник изображения: American Public Power Association/unsplash.com По данным Министерства труда, цены на электроэнергию по всей стране за год уже выросли на 5,5 %. Спрос на электричество в США не менялся почти 20 лет, приблизительно до 2020 года, но сейчас он растёт по всей стране примерно на 2 % в год. Во многом это связано с ажиотажем вокруг ИИ с его фантастически выросшими запросами. Быстрее всего спрос растёт в местах вроде Северной Вирджинии и Техаса, где строятся крупные ЦОД и развивается производство. Например, к концу у Oncor было 552 запроса на присоединение к сети от крупных клиентов, включая ЦОД и производственные предприятия, т.е. почти на треть больше, чем в конце марта. Пиковый уровень потребления электричества клиентами компании составляет 31 ГВт. При этом ЦОД просят ещё 186 ГВт, а промышленные предприятия — порядка 19 ГВт. Если раньше типичный запрос составлял менее 100 МВт, то сейчас этот показатель приблизился к 700 МВт.

Источник изображения: American Public Power Association/unsplash.com Энергосистема AEP оценивается в 37 ГВт, уже заключены соглашения ещё на 24 ГВт. При этом в очереди на рассмотрении находятся заявки на колоссальные 190 ГВт. В компании полагают, что не все проекты будут реализованы. Наконец, потребление клиентов CenterPoint Energy в районе Хьюстона (Техас) составляет чуть больше 22 ГВт, и это один из самых высоких показателей для мегаполиса США. Запросы на подключение составляют 53 ГВт, из них 25 ГВт приходится на ЦОД. При этом год назад ЦОД было нужно всего 1 ГВт. По оценкам компании, по факту понадобится лишь пятая часть запрошенных мощностей. Как сообщало в апреле Международное энергетическое агентство (IEA), энергопотребление ЦОД к 2030 году в мире вырастет более чем вдвое. В конце 2024 года появился отчёт Национальной лаборатории Лоуренса в Беркли (LBNL), где сообщалось, что в 2028 году на дата-центры США может прийтись уже 12 % энергопотребления всей страны. В конце июля 2025 года Anthropic предрекла, что к 2028 году только для ИИ в США потребуется 50 ГВт. Впрочем, ИИ-чипов может на всех и не хватить.

31.08.2025 [15:31], Владимир Мироненко

Новый урок арифметики от NVIDIA: Дженсен Хуанг назвал фантастическую сумму капзатрат на ИИ-инфраструктуруГендиректор NVIDIA Дженсен Хуанг (Jensen Huang) сообщил в ходе отчёта за II квартал 2026 финансового года, что капзатраты четырёх крупнейших гиперскейлеров (Amazon Web Services, Google, Microsoft и Meta✴ Platforms) составят около $600 млрд в год. По его словам, эта сумма удвоилась всего за два года и является движущей силой текущего развития ИИ-инфраструктуры. Как отметил ресурс SiliconANGLE, последние квартальные отчёты гиперскейлеров, а также аналитические данные экспертов, освещающих их деятельность, говорят о том, что их совокупный прогноз капитальных затрат гораздо ниже объявленной Хуангом суммы, хотя этот показатель стремительно растёт благодаря спросу на ИИ-технологии. NVIDIA в ответ на просьбу объяснить столь большое расхождение уточнила, что эта сумма отражает общие расходы отрасли на инфраструктуру ЦОД, а не только расходы ведущих поставщиков облачных сервисов. Если говорить о планах по объёмам капзатрат на текущий год (календарный или финансовый), то гиперскейлеры прогнозируют следующее:

Источник изображения: NVIDIA Согласно выводам аналитиков (Jefferies, Investing.com) по «большой тройке» с Meta✴ и Oracle прогноз капзатрат на облаке на 2025 год составляет $417 млрд, что на 64 % больше, чем годом ранее, и почти в три раза больше, чем в 2023 году. Налицо существенное расхождение между объявленными Хуангом $600 млрд и данными аналитиков, а также прогнозами самих гиперскейлеров. Возможные причины расхождения по версии SiliconANGLE:

Названная главой NVIDIA сумма в $600 млрд не подтверждается прогнозами ведущих гиперскейлеров на 2025 год и расчётами аналитиков, которые предполагают, что совокупные капзатраты составят $400–$450 млрд. Разрыв, как пишет SiliconANGLE, обусловлен как неопределённостью масштаба (что именно считается капиталовложениями у гиперскейлеров), так и намерением Хуанга подчеркнуть, что NVIDIA находится в центре ИИ-бума. NVIDIA известна порой довольно вольным обращением с цифрами и прогнозами. Это касается заявлений производительности платформ без явного указания точности и формата вычислений (так в мгновение ока появились экзафлопсные суперкомпьютеры, которые в более традиционных FP64-расчётах не сильны), учёта количества GPU в узлах (несколько лет компанию не беспокоило, что в состав одного ускорителя входило два GPU-чиплета), или отхода от привычных способов указания пропускной способности интерфейсов (для NVLink суммируется скорость передачи данных в обе стороны).

13.08.2025 [14:39], Руслан Авдеев

Нужно больше меди: рост дата-центров усугубит нехватку и так дефицитного металлаПо мнению экспертов BloombergNEF (BNEF), устойчивый рост спроса со стороны дата-центров ускорит потенциальное возникновение существенного дефицита на мировом рынке меди уже во второй половине текущего десятилетия. При этом к 2035 году дефицит, вероятно, достигнет 6 млн т. Аналитики BNEF заявили, что для строительства ИИ ЦОД требуется всё больше меди, при этом поставки металла, являющегося ключевым компонентом в самых разных продуктах, от сантехники до силовых кабелей и электромобилей, ограничены из-за многолетнего недофинансирования. Как следует из отчёта, около 6 % капитальных затрат ЦОД может приходиться именно на медь. Цена этого металла, к 2028 году, вероятно, достигнет пика и составит $13,5 тыс. за тонну. По мнению экспертов, расширение мощностей ИИ ЦОД усиливает давление на рынок, на котором и без того сложилась напряжённая ситуация. Проблема ещё и в том, что использование меди в секторах вроде передачи электроэнергии и ветроэнергетики должно удвоиться к 2035 году, а предложение на рынке растёт медленнее, чем необходимо.

Источник изображения: Joanna Kosinska/unsplash.com Согласно докладу BloombergNEF, спрос на медь (косвенно со стороны ЦОД) в течение следующего десятилетия будет составлять 400 тыс. т ежегодно. Пик на уровне 572 тыс. т будет достигнут в 2028 году. В течение следующего десятилетия общий объём использования меди в ЦОД, вероятно, превысит 4,3 млн т. В то же время предложение к 2035 году достигнет 29 млн т — на 6 млн т меньше ожидаемого спроса. В апреле 2024 года появилась информация, что рост ИИ и ЦОД увеличит потребление дорожающего металла на 1 млн т в 2030 году. В ноябре того же года эксперты заявили, что развитие генеративного ИИ всё больше зависит от доступности качественных данных, пресной воды, электроэнергии и, что немаловажно, чистой меди, рост дефицита которой прогнозировался уже тогда. |

|