Материалы по тегу: финансы

|

31.07.2025 [14:56], Руслан Авдеев

Выручка Vertiv выросла на 35 % на фоне «беспрецедентного роста ЦОД», но новые тарифы мешают бизнесуВо II квартале 2025 года выручка компании Vertiv выросла на 35 % по сравнению с аналогичным периодом прошлого года. Компания, поставляющая системы электропитания, охлаждения, серверные стойки и другое оборудование для дата-центров, отмечает продолжение роста рынка ЦОД, особенно с учётом увеличения крупных ИИ-объектов, сообщает Datacenter Dynamics. За указанный квартал выручка составила $685 млн, объём «органических» заказов увеличился на 15 % по сравнению с аналогичным периодом прошлого года и на 11 % по сравнению с 1 кварталом 2025 года. Задолженность компании составила $8,5 млрд, а соотношение балансовой стоимости и счетов за квартал — примерно 1,2х. Тем временем операционная прибыль увеличилась на 32 % и составила $442 млн (скорректированная операционная прибыль — на 28 %, до $489 млн). Однако скорректированная операционная маржа снизилась на 110 базисных пунктов до 18,5 %, что в основном связано с новыми тарифами. По данным Vertiv, затраты на цепочку поставок и дополнительные расходы, связанные с изменением производственных процессов для смягчения тарифов, оказались выше, чем ожидалось.

Источник изображения: Vertiv Компания также отметила операционную неэффективность и сложности в исполнении заказов, вызванные более быстрым, чем ожидалось, ростом спроса. Vertiv рассчитывает решить обе проблемы к концу года и повысила прогноз по скорректированной разводнённой прибыли на акцию (diluted EPS), выручке, скорректированной операционной прибыли и свободному денежному потоку на год. Представители компании заявили, что результаты второго квартала показали прочность рыночных позиций Vertiv и её способность масштабироваться. Показатели отражают как высокий рыночный спрос, так и расширенные возможности для удовлетворения всё более сложных инфраструктурных потребностей клиентов. В компании утверждают, что стратегически инвестируют в расширение мощностей и ускоряют разработку инновационных решений, чтобы извлечь выгоды из беспрецедентного роста рынка ЦОД, особенно в сфере ИИ-инфраструктуры. В июле 2025 года Vertiv приобрела производителя стоек Great Lakes за $200 млн, удвоив инвестиции в свой портфель решений для дата-центров. Кроме того, компания совместно с Oklo создаёт комплексную систему питания и охлаждения ЦОД на базе малых модульных реакторов. По словам представителя Vertiv, происходящие сегодня изменения в индустрии ЦОД выходят далеко за рамки ближайших лет. Речь идёт о технологической трансформации, которая станет залогом устойчивого долгосрочного роста. За последние несколько дней акции компании выросли более чем на 10 %, хотя ещё недавно разработка AWS собственной СЖО для NVIDIA GB200 NVL72 привела к некоторому падению акций Vertiv.

31.07.2025 [14:25], Владимир Мироненко

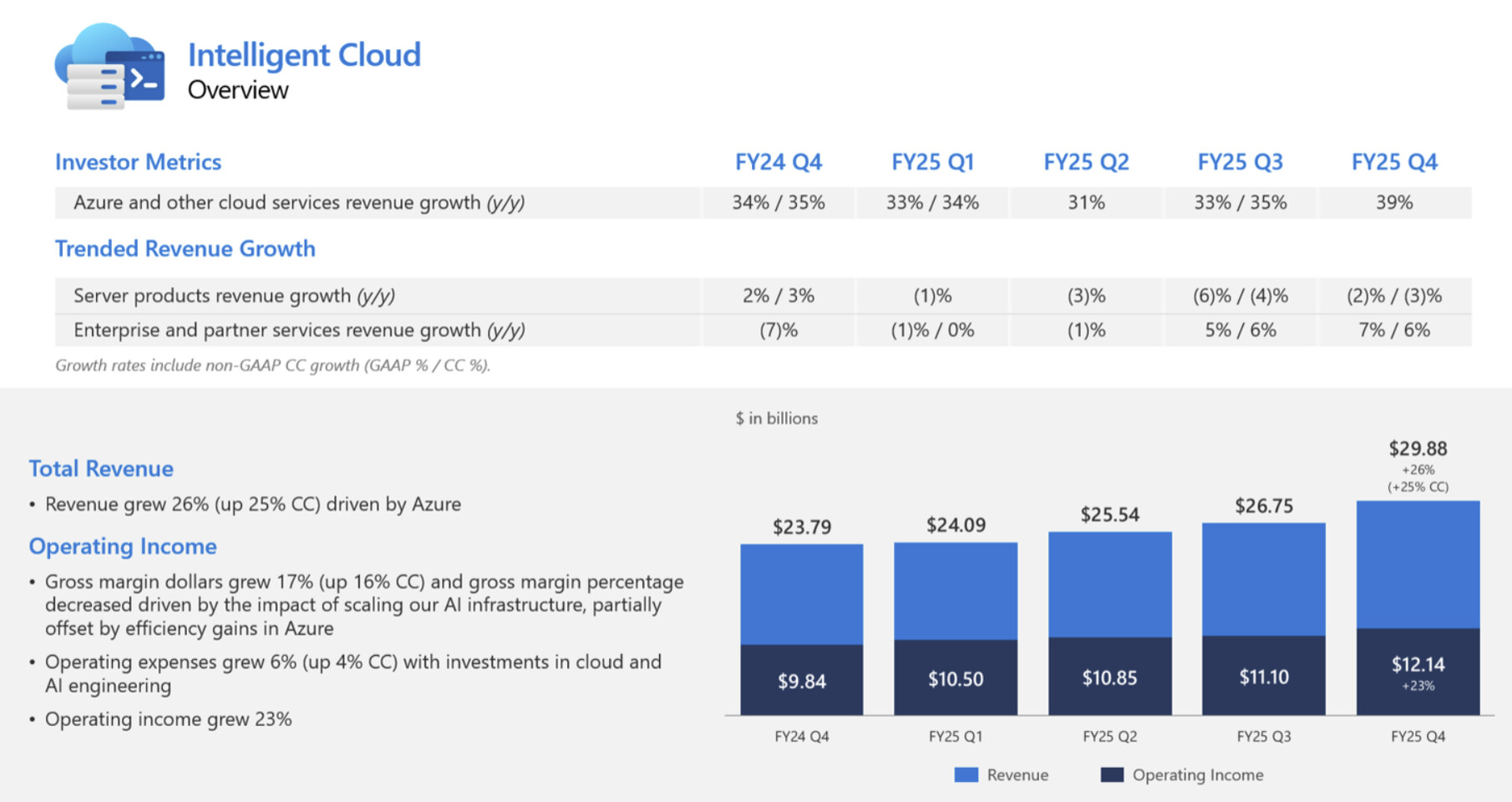

Microsoft увеличила выручку и впервые раскрыла цифры по AzureАкции Microsoft выросли на 9 % в ходе расширенных торгов после публикации компанией отчёта за IV квартал 2025 финансового года, согласно которому её прибыль и выручка превысили ожидания аналитиков. Благодаря росту акций рыночная капитализация Microsoft превысила отметку в $4 трлн, всё же уступая NVIDIA, которая преодолела данный рубеж ранее в этом месяце, отметил ресурс Siliconangle. Microsoft также впервые раскрыла годовой доход облачной платформы Azure, что позволило акционерам получить представление о её положении в облачном сегменте по сравнению с Amazon и Google. Выручка Microsoft за отчётный период выросла на 18 % до $76,44 млрд, превысив консенсус-прогноз аналитиков, опрошенных LSEG, в размере $73,81 млрд. Это самый быстрый рост показателя за более чем три года. Чистая прибыль увеличилась на 24 % до $27,23 млрд с $22,04 млрд годом ранее. Чистая прибыль на акцию составила $3,65 по сравнению с $3,37 согласно консенсус-прогнозу аналитиков, опрошенных LSEG.

Источник изображений: Microsoft «Мы завершили финансовый год с сильным кварталом, о чем свидетельствует выручка от Microsoft Cloud, достигшая $46,7 млрд, что на 27 % больше по сравнению с аналогичным периодом прошлого года», — отметила Эми Худ (Amy Hood), исполнительный вице-президент и финансовый директор Microsoft. Выручка подразделения Microsoft Intelligent Cloud, в которое входят облачные сервисы Azure, а также Windows Server, SQL Server, GitHub, Nuance, Visual Studio и корпоративные сервисы, составила $29,88 млрд (рост год к году на 26 %), что превзошло консенсус-прогноз StreetAccount в $28,92 млрд.  Компания сообщила, что выручка облачной платформы Microsoft Azure за 2025 финансовый год превысила $75 млрд, что на 34 % больше, чем годом ранее. Это обусловлено не только спросом на ИИ, но и «ростом во всех рабочих нагрузках», указал генеральный директор Microsoft Сатья Наделла (Satya Nadella) в отчёте. Для сравнения, согласно данным Alphabet, о чём сообщает The Wall Street Journal, годовая выручка Google Cloud превысила $50 млрд, а у AWS — более $111 млрд (с учётом итогов завершившегося в марте квартала).  В IV финансовом квартале выручка Azure выросла на 39 %. Аналитики, опрошенные StreetAccount и CNBC, прогнозировали рост Azure на 34,4 % и 35,3 % соответственно. Компания заявила, что ожидает рост на 37 % в текущем квартале, что превзошло прогнозы аналитиков в 33,5 % (согласно данным Visible Alpha), о чём сообщает Reuters. Выручка подразделения Microsoft Productivity and Business Processes составила $33,11 млрд (рост год к году на 16 %), превысив консенсус-прогноз в $32,12 млрд аналитиков, опрошенных StreetAccount. Сатья Наделла рассказал о том, как ставка компании на ИИ, включая значительные инвестиции в OpenAI и многомиллиардные затраты на чипы NVIDIA, способствует росту продаж ПО в этом подразделении. Он отметил, что интеграция Microsoft 365 Copilot с инструментами повышения производительности привела к заметному росту дохода на одного пользователя таких продуктов, как Office. В настоящее время насчитывается более 100 млн активных пользователей инструментов Copilot в месяц, включая Microsoft 365 Copilot для коммерческих клиентов и помощника Copilot для потребителей в Windows.  Ставка Microsoft на ИИ, включая инвестиции в OpenAI и миллиарды долларов, потраченные на чипы NVIDIA, способствует росту продаж бизнес-ПО, отметил Сатья Наделла. Он подчеркнул, что интеграция Microsoft 365 Copilot с инструментами повышения производительности привела к заметному росту дохода в расчёте на пользователя таких продуктов, как Office. Количество активных пользователей продуктов Copilot, включая Microsoft 365 Copilot для коммерческих клиентов и помощника Copilot для пользователей Windows, составляет 100 млн ежемесячно, сообщил Наделла. Аналитик Valoir Ребекка Веттеманн (Rebecca Wettemann) сообщила SiliconANGLE, что комментарии Наделлы обнадёживают, но отметила, что компания всё ещё испытывает трудности с ростом популярности ИИ по сравнению с некоторыми конкурентами. «Microsoft медленнее, чем некоторые конкуренты, добивается успеха в области ИИ», — сказала аналитик. «Поскольку конкуренты начинают хвастаться корпоративными референциями и говорить о цифрах внедрения, Microsoft необходимо последовать их примеру, чтобы опровергнуть мнение о том, что Copilot всё ещё слишком дорог для широкого внедрения среди клиентов», — предложила она. Подразделение More Personal Computing увеличило выручку на 9 % до $13,45 млрд, что выше консенсус-прогноза StreetAccount в размере $12,68 млрд. Капитальные затраты Microsoft выросли год к году на 27 % до $24,2 млрд, по сравнению с прогнозом аналитиков в $23,08 млрд (согласно Visible Alpha), поскольку компания продолжает активно развивать инфраструктуру ИИ ЦОД. Ещё $1,71 млрд списаны на другие расходы, включая убытки от инвестиций в долевое участие в компаниях, включая OpenAI. Эми Худ сообщила, что компания прогнозирует выручку за I финансовый квартал в пределах от $74,7 до $75,8 млрд со средним показателем в размере $75,25 млрд, превосходящем консенсус-прогноз LSEG в $74,09 млрд Прогноз по операционной рентабельности в размере 46,6 % превышает консенсус-прогноз аналитиков, опрошенных StreetAccount, в 45,7 %. Прогноз Microsoft включает более $30 млрд на капзатраты и активы, приобретённые по финансовой аренде, что в итоге обеспечит рост год к году более 50 %. Аналитики, опрошенные Visible Alpha, ожидают около $24,23 млрд. Microsoft заявила, что её капитальные расходы несколько сместились в сторону активов с длительным сроком службы, таких как ЦОД, хотя ранее компания сообщила инвесторам, что в 2026 финансовом году структура капитальных расходов сместится в сторону активов с малым сроком службы, таких как чипы.

31.07.2025 [13:14], Руслан Авдеев

Google рассчитывает построить в Индии 1-ГВт ЦОД Vizag за $6 млрдКомпания Google намерена построить в индийском штате Андхра-Прадеш (Andhra Pradesh) дата-центр Vizag мощностью 1 ГВт. Штат расположен на юге страны, строительство ЦОД предусматривает инвестиции в объёме $6 млрд, сообщает Reuters. Центр обработки данных планируют построить в портовом городе Вишакхапатнам (Visakhapatnam), при этом $2 млрд будут направлены на создание возобновляемых источников энергии для его питания. Он станет крупнейшим по мощности и объёму инвестиций объектом IT-гиганта в Азии и будет лишь частью многомиллиардного проекта по расширению портфолио дата-центров странах региона, вроде Сингапура, Малайзии и Таиланда. В апреле компания объявила, что по-прежнему намерена направить около $75 млрд на наращивание мощностей ЦОД несмотря на глобальную неопределённость, вызванную противоречивой политикой США. В Google новость не комментируют, от комментариев воздержались и представители властей штата, пообещав предоставить дополнительную информацию о строительстве новых объектов в октябре. Штат Андхра-Прадеш ещё в 2014 году был разделён на две части, в результате чего бывшая столица Хайдарабад осталась в новом штате Телангана (Telangana), как и значительная часть доходов. С тех пор Андхра-Прадеш стремится привлечь инвестиции. Сообщается, что штат уже инвестировал в строительство ЦОД общей мощностью 1,6 ГВт, а в течение следующих пяти лет планируется построить новые объекты совокупной мощностью 6 ГВт практически с нуля. Ожидается, что первые 1,6 ГВт введут в эксплуатацию в течение следующих 24 месяцев. По данным экспертов компании Anarock, сейчас в стране действует дата-центров суммарной мощностью 1,4 ГВт. Кроме того, в Вишакхапатнаме ведётся строительство трёх кабельных посадочных станций для создания сети, которая будет вдвое крупнее существующей в Мумбаи.

Источник изображения: Chaitanya Chunduri/unspalsh.com Посадочные станции обычно строятся на побережье вблизи дата-центров, нуждающихся в надёжном и быстром соединении с глобальными сетями. Они используются для размещения приёмо-передающего оборудования, работающего с подводными кабелями. Подчёркивается, что штат намерен развивать энергетическую инфраструктуру: по прогнозам чиновников, в ближайшие пять лет потребность в генерирующих мощностях составит до 10 ГВт. В конечном итоге большая часть этих мощностей будет приходиться на «зелёную» энергетику. Тем не менее, часть электростанций продолжит работать на угле, поскольку дата-центрам необходимы стабильные и мощные источники энергии в течение всего дня, вне зависимости от погодных условий и времени суток. По данным Datacenter Dynamics, в 2017 году Google Cloud открыл регион в Мумбаи, а в 2021 году — в Дели. Дополнительно в текущем году компания планирует запустить суверенное облако совместно с Airtel Business. Ожидается, что в IV квартале 2025 года в эксплуатацию будет введён индийский участок подводного кабеля Google Blue Raman, который пройдёт через Мумбаи на западе страны. Ещё в 2020 году было объявлено, что в течение 5–7 лет компания направит на цифровизацию Индии $10 млрд. В том же году Google инвестировала $4,5 млрд в индийскую телекоммуникационную компанию Reliance Jio.

31.07.2025 [12:12], Сергей Карасёв

Разработчик оптического интерконнекта Teramount привлёк на развитие $50 млнИзраильская компания Teramount, специализирующаяся на разработке оптического интерконнекта, объявила о проведении раунда финансирования Series A, в ходе которого на развитие привлечено $50 млн. Инвестиционную программу возглавила венчурная фирма Koch Disruptive Technologies (KDT). Teramount основана в 2013 году Хешамом Тахой (Hesham Taha), который занимает пост генерального директора, и Ави Израилем (Avi Israel), исполняющим обязанности технического директора. Компания разрабатывает решения в области оптической связи для ИИ-платформ, дата-центров и НРС-систем.

Источник изображения: Teramount Запатентованные компанией Teramount технологии PhotonicPlug и PhotonicBump обеспечивают бесшовную интеграцию оптоволокна с кремниевыми чипами. Кроме того, Teramount разработала разъёмное оптоволоконное соединение TeraVerse. Решения компании позволяют интегрировать фотонику с традиционной электроникой, благодаря чему повышается скорость передачи данных. В раунде финансирования, помимо KDT, приняли участие AMD Ventures, Hitachi Ventures, Samsung Catalyst Fund и Wistron, а также существующий инвестор Grove Ventures. Программа включает $41 млн новых средств и дополнительные $9 млн из предыдущего раунда SAFE (Simple Agreement for Future Equity), проведённого в 2024 году теми же инвесторами. Полученные деньги помогут Teramount расширить команду специалистов и наладить массовое производство продукции. Отметим, что разработкой фотонных решений для ИИ-систем и дата-центров занимаются и многие другие компании. В их число входят DustPhotonics, Oriole Networks, Lightmatter, Celestial AI, Xscape Photonics, Ayar Labs и пр.

30.07.2025 [15:34], Руслан Авдеев

YTL Power и NVIDIA инвестируют $2,3 млрд в ИИ в Малайзии — но связано ли это с предыдущей сделкой на $4,3 млрд?YTL Power International (YTLP) и NVIDIA подписали соглашение о развитии ИИ-инфраструктуры в Малайзии стоимостью $2,36 млрд. Инвестиции будут направлены на создание в стране кластера ускорителей NVIDIA, все они будут работать на экологически чистой энергии, сообщает Datacenter Dynamics. Представители малайзийских властей уже сообщили, что соглашение также включает разработку суверенной языковой модели для Малайзии, а NVIDIA и YTL разработают ИИ-экосистему, сотрудничая с другими партнёрами, поставщиками и местными подрядчиками. Недавно сообщалось о возможном создании суверенной ИИ-экосистемы под эгидой Huawei, но под давлением США информация была дезавуирована малайзийским правительством. Подробности о новом дата-центре, включая мощность, сроки строительства и ввода в эксплуатацию, а также точное местоположение, пока не разглашаются.

Источник изображения: Jia Le/unspalsh.com YTL Power (через дочернюю структуру YTL AI Cloud) уже строит кампус ЦОД YTL Green Data Center Campus в Джохоре, запуск которого намечен на III квартал 2025 года. Мощность ЦОД составит 72 МВт. Ранее в 2025 году компания объявила, что намерена предлагать клиентам ускорители NVIDIA GB200 через облако NVIDIA DGX Cloud, а в будущем — и новейшие ускорители Blackwell Ultra. В декабре 2023 года YTL и NVIDIA объявили о намерении развивать облачную и ИИ-инфраструктуру в Малайзии, проект оценивался в $4,3 млрд. Пока уточняется, связано ли новое инвестиционное обязательство с прежним проектом и будут ли средства выделены из уже названной суммы. YTL Power International является дочерней структурой YTL Corporation — малазийского инфраструктурного конгломерата, одной из крупнейших компаний на фондовой бирже Куала-Лумпура. Также компания управляет дата-центром в Сингапуре и периферийным ЦОД в Сентуле (Sentul), Малайзия. На днях сообщалось, что Малайзия намерена ввести в действие Рамочную программу устойчивого развития дата-центров (Sustainable Data Centre Framework) к октябрю 2025 года. Усилия предпринимаются для упорядочивания развития цифровой инфраструктуры и укрепления позиций страны в качестве регионального хаба для данных.

30.07.2025 [14:46], Руслан Авдеев

Groq намерен привлечь $600 млн финансирования — в случае успеха это удвоит капитализацию бизнесаПо данным источников, знакомых с ходом переговоров в ИИ-отрасли, стартап Groq, занимающийся разработкой ИИ-чипов и программного обеспечения, намерен привлечь около $600 млн в рамках очередного раунда финансирования. В результате капитализация компании может достичь порядка $6 млрд, сообщает издание SCMP. Лидером текущего раунда выступает венчурный инвестор VC Disruptive, который, по данным осведомлённых источников, выделил более $300 млн. В самих Groq и VC Disruptive от комментариев отказались. Основанная в 2012 году компания VC Disruptive из Далласа уже инвестировала в такие технологические гиганты, как Palantir Technologies и Airbnb. Итоги раунда финансирования ещё могут измениться, поскольку он пока не завершён. Во вторник издание The Information сообщило, что Groq сократила прогноз выручки на 2025 год более чем на $1 млрд. По словам одного из источников, Groq скорректировала прогнозируемую выручку. Вместе с тем, по его словам, компания рассчитывает компенсировать недополученные доходы в 2026 году. Сама Groq отказалась комментировать данные о продажах.

Источник изображения: Groq Тем временем, как отмечают источники, новый раунд финансирования оказался масштабнее, чем первоначально планировалось. Благодаря этому общий объём привлечённых средств превысил $2 млрд, а рыночная стоимость компании удвоилась. В 2024 году компания привлекла $640 млн в рамках раунда, организованного фондом BlackRock. Groq занимается разработкой ИИ-ускорителей и стремится в перспективе составить конкуренцию NVIDIA, рыночная капитализация которой превысила $4 трлн на фоне стремительного роста интереса к ИИ. Кроме того, компания инвестирует в создание глобальной распределённой сети, которая позволит пользователям мгновенно получать ответы на свои запросы. Недавно Groq объявила о первой сделке, предусматривающей строительство европейского ЦОД — в Хельсинки (Финляндии).

29.07.2025 [14:58], Руслан Авдеев

Удар по Ирландии: Amazon отказалась от строительства фабрики серверов в стране за €300 млнAmazon отказалась от нового объекта в Дублине. Инвестиции, оцениваемые приблизительно в €300 млн ($353 млн), предназначались для AWS. По имеющимся данным, компания планировала построить новую площадку для производства передовых серверных стоек для ЦОД, сообщает Bloomberg. Отмена такого знакового проекта вызывает особое беспокойство у местных экспертов, учитывая огромную зависимость страны от прямых иностранных инвестиций, в первую очередь из США. Сегодня в Ирландии более 600 тыс. человек работают в иностранных компаниях — это около 20 % от общего числа работающего населения. Инвестиции приносят немалые деньги и государству. В прошлом году Ирландия получила рекордные €39 млрд корпоративного налога. В результате в стране сформировался даже бюджетный профицит — довольно редкое явление для современных европейских стран. В AWS сообщили, что компания разочарована тем, что проект не удалось реализовать, но предполагаются и другие инвестиции в Ирландию, если для этого будут созданы благоприятные условия. На Amazon в стране сегодня уже работает порядка 6,5 тыс. человек. Эта новость усиливает обеспокоенность властей страны нестабильностью корпоративного налога — особенно с учётом того, что президент США и его соратники неоднократно подчёркивали, что профицитом Ирландия обязана именно Америке. С учётом столь значимой угрозы правительство Ирландии уже дало понять, что в текущем году придётся расходовать бюджет более осторожно — в отличие от 2024 года, когда средства буквально «раздавались».

Источник изображения: Dmitry Ant/unsplash.com По данным Bloomberg, решение AWS связано с проблемами энергоснабжения проекта и большими сроками подключения объекта к электросети. Решение Amazon может усилить беспокойство, связанное с нехваткой электричества для ИИ, дата-центров и других передовых технологий — особенно в тех местах, где энергетические сети уже находятся в плохом состоянии и под большой нагрузкой. Хотя бум ИИ позволил выделить на ЦОД миллиарды долларов, строительство некоторых объектов уже пришлось отменить. В марте-апреле сообщалось, что Microsoft отложила реализацию в текущем году ряда проектов, в том числе в Индонезии, Великобритании, Австралии и нескольких штатах США, включая Огайо. Желая повысить конкурентоспособность отрасли ЦОД, правительство Ирландии буквально на днях подписало обновлённый план развития инфраструктуры на €112 млрд, рассчитанный до 2030 года, и направленный на решение проблем с размещением, энергоснабжением и водными ресурсами. Инвестиции в ключевые коммунальные структуры уже пострадали от мирового финансового кризиса, и это стало большим разочарованием для предприятий различного назначения. Ассоциация IBEC (Irish Business and Employers Confederation) — крупнейший лоббист интересов бизнеса в Ирландии — призвала правительство отдать приоритет инфраструктуре в сравнении с другими расходами, включая сокращение налогов. Утверждается, что стране необходимо наверстать десятилетия недостаточных инвестиций и задержек в реализации планов. Американская торговая палата в Ирландии (American Chamber of Commerce in Ireland) также предупредила, что инфраструктура является критически важным приоритетом для её членов. На этом фоне положение с энергоснабжением в стране настолько серьёзное, что в феврале местный регулятор CRU предложил операторам ЦОД самим заняться строительством электростанций и энергохранилищ. Проблема в том, что Ирландские ЦОД за восемь лет увеличили энергопотребление на 473 %. В июне сообщалось, что Ирландия готова разрешить дата-центрам строить не только электростанции, но и частные линии электропередач.

26.07.2025 [16:34], Владимир Мироненко

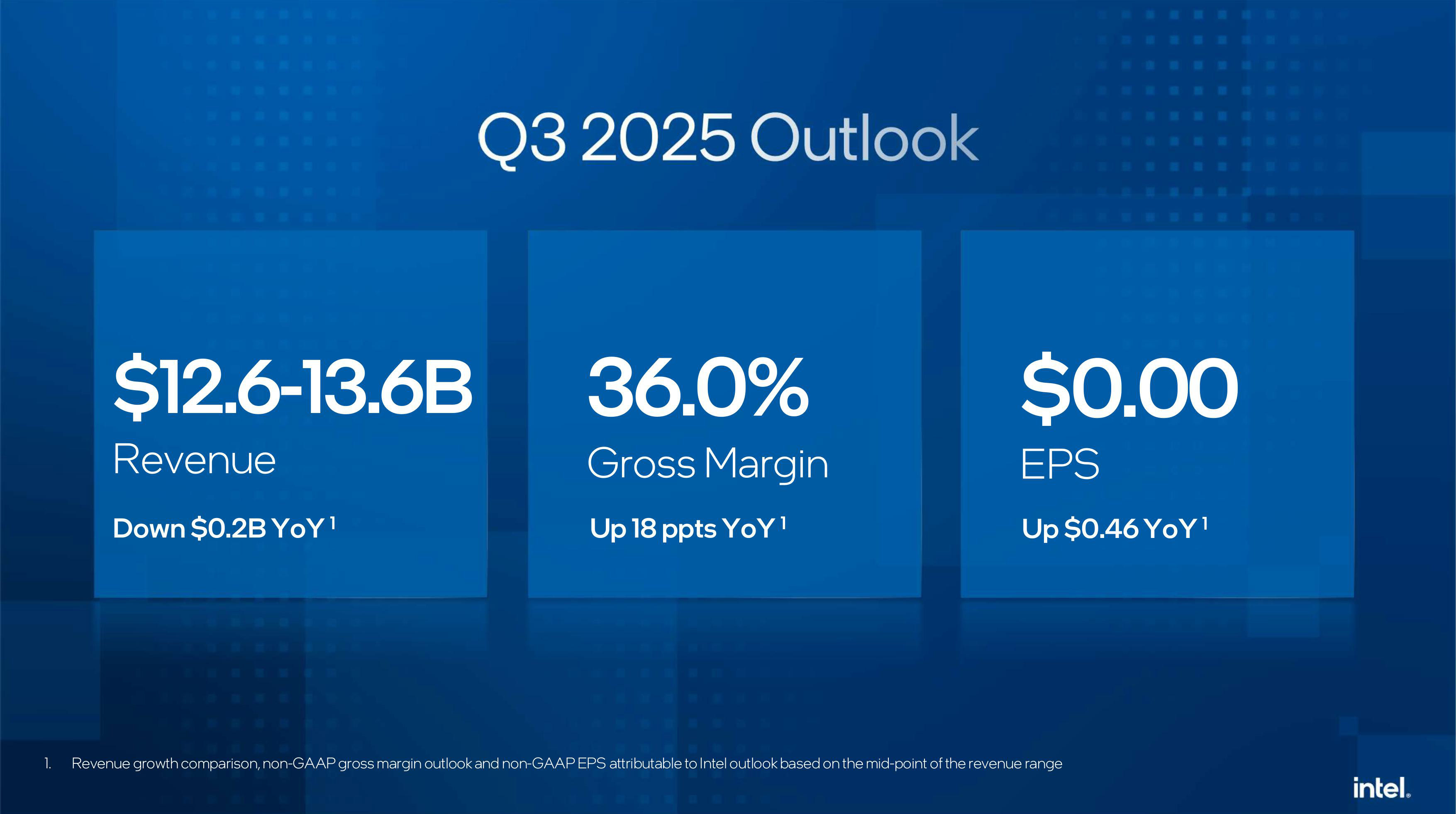

Всё лишнее — за борт: Intel выделит NEX в отдельную компанию и подыщет ей инвестораНа следующей день после публикации отчёта Intel за II квартал 2025 года стало известно об ещё одном шаге компании, который будет предпринят в рамках её реструктуризации. Как сообщает ресурс CRN, в тот же день, когда Лип-Бу Тан (Lip-Bu Tan) объявил об основных изменения в политике Intel, включая сокращение штата на 15 % и более консервативный подход к своему бизнесу по производству полупроводников, внутри компании было объявлено о решении выделить подразделение Network and Edge Group (NEX), специализирующегося на сетевых продуктах, в отдельную структуру. Согласно служебной записке Сачина Катти (Sachin Katti), возглавляющего NEX с 2023 года, это приведёт к созданию «новой независимой организации, ориентированной исключительно на разработку передовых кремниевых решений для критически важных коммуникаций, корпоративных сетей и инфраструктуры Ethernet». В записке не указаны конкретные сроки выделения NEX, которое теперь в основном занимается сетевыми и коммуникационными продуктами после того, как в сентябре прошлого года Intel перевела бизнес периферийных вычислений в Client Computing Group (CCG). В том же месяце Intel также перевела разработку решений в области фотоники в Data Center Group (DCG).

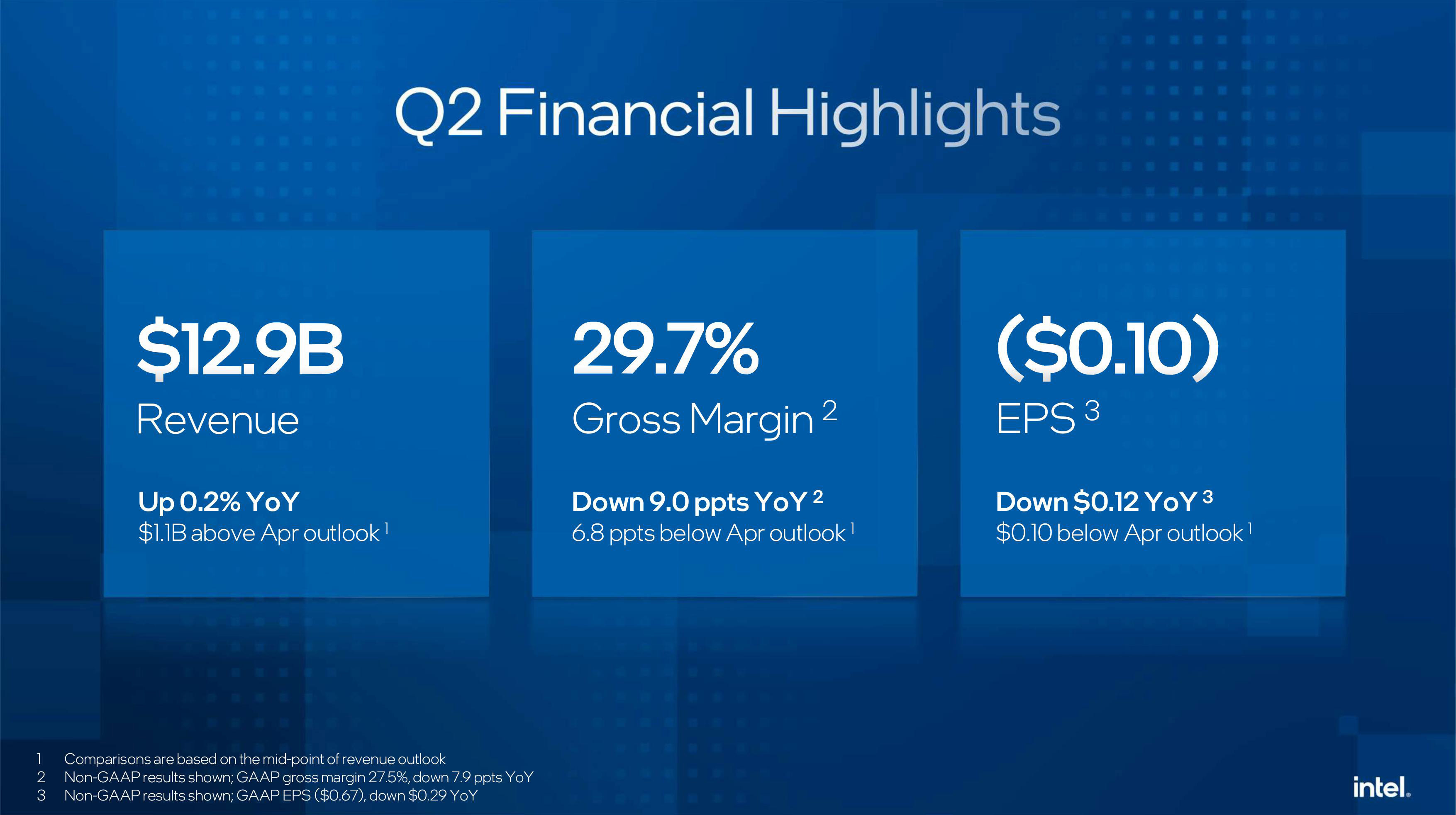

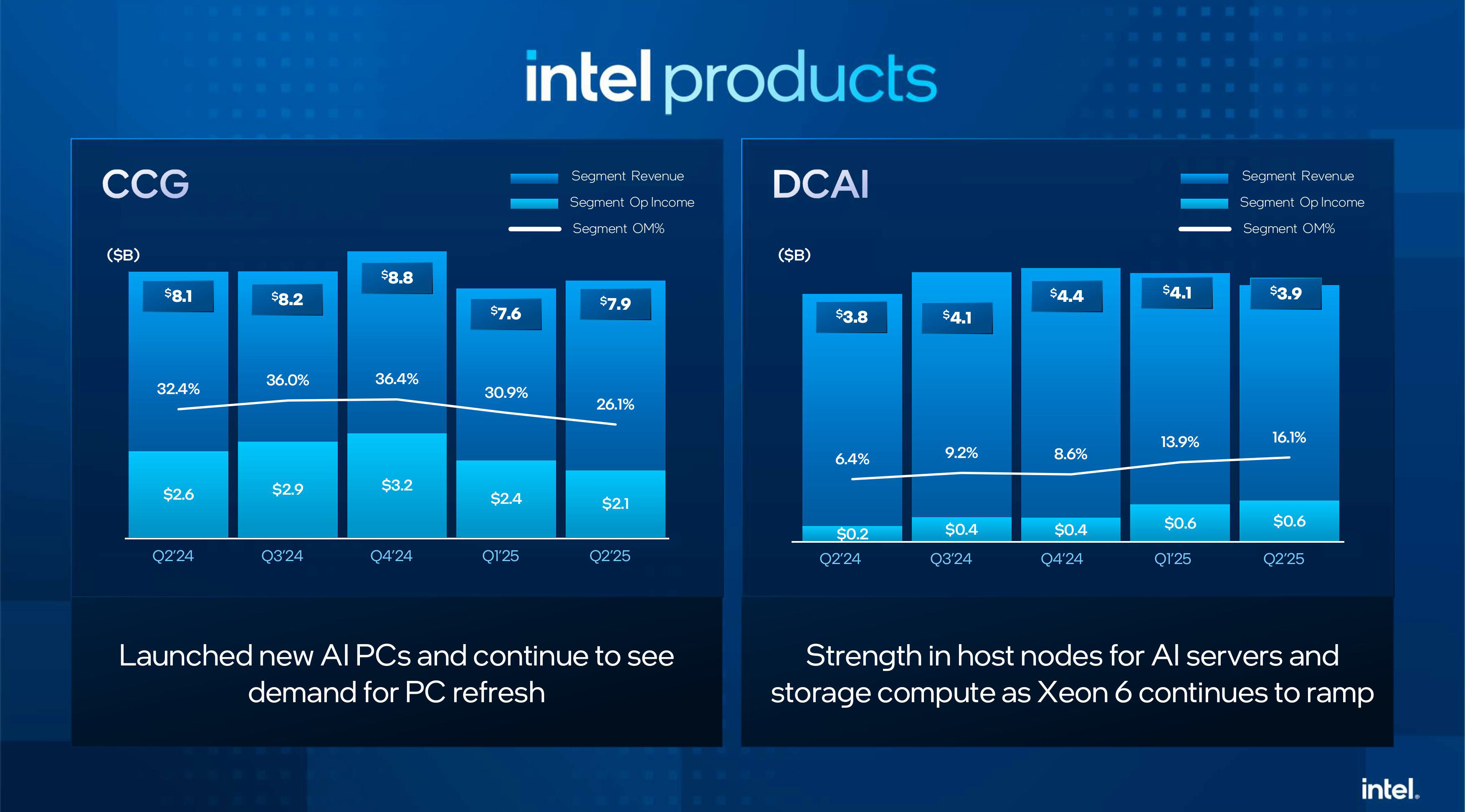

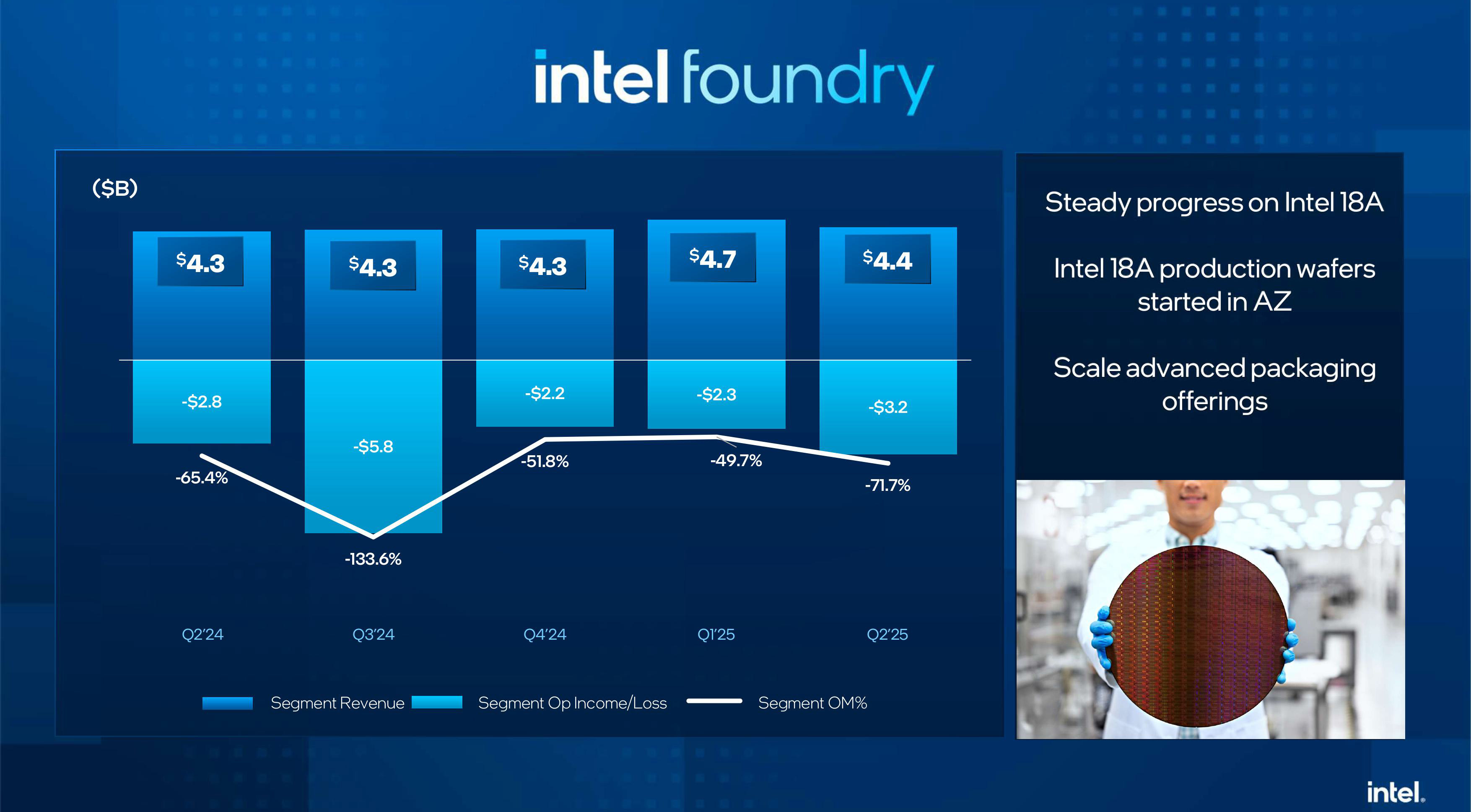

Источник изображений: Intel Катти подчеркнул, что компания планирует сохранить долю в новой компании NEX, пока ищет других инвесторов. «Хотя Intel останется якорным инвестором новой компании, мы начали процесс поиска дополнительных стратегических и финансовых партнёров для поддержки роста и развития новой компании», — сообщил он. Это решение вполне согласуется с планами Тана, который после назначения на пост гендиректора Intel дал понять, что будет стремиться выделить в отдельные предприятия те направления бизнеса, которые он не считает ключевыми для своей стратегии. К разочарованию инвесторов, Тан не предоставил в ходе квартального отчёта чёткую картину того, как он собирается снова повысить конкурентоспособность Intel. Как отметил The Wall Street Journal, американский гигант оказался на стратегическом перепутье, соревнуясь с такими конкурентами, как NVIDIA и TSMC, в условиях глобального полупроводникового бума. Что касается стратегии Intel в области ИИ, Тан заявил, что компания планирует сосредоточиться на продуктах, связанных с разработкой ИИ-моделей, способных принимать решения и выполнять другие сложные задачи. По словам финансового директора Дэвида Цинснера (David Zinsner), у гендиректора есть «чёткое видение» стратегии Intel по конкуренции на рынке ИИ-чипов, но «план того, как это сделать, всё ещё формируется».  В сегменте серверных процессоров дела у компании не так плохи. Она хоть и стабильно теряет долю рынка, но пока всё равно остаётся лидером. При этом Тан сделал странную ремарку о возврате Hyper Threading в ядра будущих Xeon, хотя готовящиеся Diamond Rapids с P-ядрами Panther Cove X поддержки SMT никто лишать и не собирался. Они выйдут во II половине 2026 года. Примерно тогда же должны появиться и отложенные ранее Clearwater Forest с E-ядрами, у которых SMT не было. Вслед за ними появятся Coral Rapids с P-ядрами, которые тоже получат SMT, но выйдут они в 2028–2029 гг. Тан также заявил, что продолжит сокращать штат сотрудников Intel, доведя его к концу года до 75 тыс. человек, и что компания отменила запуск фабрик в Германии и Польше. Также Intel консолидирует свои испытательные и сборочные линии во Вьетнаме и Малайзии. Он добавил, что компания может снизить темпы строительства современной фабрики в Огайо в зависимости от рыночного спроса и наличия крупных клиентов для этого предприятия. Тем самым новый гендиректор Intel подтвердил отказ от стратегии своего уволенного предшественника, которая основывалась на строительстве дорогостоящих объектов для восстановления производственных возможностей. Как сообщает CNBC, в служебной записке сотрудникам Тан написал, что будущий процесс производства чипов компании, получивший название 14A, будет развиваться на основе подтверждённых обязательств перед клиентами, и что «больше не будет пустых чеков». В заявлении в Комиссию по ценным бумагам и биржам (SEC) США Intel указала, что может «приостановить или полностью прекратить» свой полупроводниковый бизнес, если не сможет привлечь клиента в следующем технологическом цикле. Этот шаг может поставить под угрозу активы на сумму $100 млрд и усилить зависимость компании от конкурента TSMC, что создаст дополнительную нагрузку на маржу, которая уже составляет примерно половину от исторического максимума, пишет Reuters.  Хотя Тан не упомянул о выделении NEX в отдельную компанию, он рассказал о других мерах, принятых для монетизации «непрофильных активов», включая продажу части доли Intel в Mobileye в начале этого месяца. Компания также планирует завершить продажу контрольного пакета акций Altera инвестиционной компании Silver Lake к концу сентября. Silver Lake получит 51 % акций, а Intel — оставшиеся 49 %. «Я буду рассматривать другие возможности, поскольку мы продолжаем концентрироваться на нашем основном бизнесе и стратегии», — заявил Тан. Во II квартале выручка Intel составила $12,9 млрд, что незначительно выше прошлогоднего результата и больше консенсус-прогноза аналитиков, опрошенных LSEG, равного $11,92 млрд. Вместо прогнозируемой аналитиками скорректированной прибыли (Non-GAAP) в размере $0,01 на акцию у компании зафиксированы убытки в $0,10 на акцию. Intel завершила отчётный квартал с убытками (GAAP) в размере $2,9 млрд, выросшими год к году на 81 %. Выручка подразделения Datacenter and AI Group (DCAI), которое специализируется на продуктах для ЦОД и ИИ, выросла год к году на 4 % до $3,9 млрд. Подразделение Intel Foundry, которое занимается производством чипов, принесло компании $4,4 млрд дохода (рост год к году — 3 %). Потребительская группа Client Computing Group (CCG) получила выручку в размере $7,9 млрд (падение год к году на 3 %).  Intel прогнозирует получить в III квартале выручку, соответствующую в среднем диапазоне $13,1 млрд, что выше прогноза аналитиков, равного в среднем диапазоне $12,65 млрд. Компания заявила, что рассчитывает выйти на безубыточность в текущем квартале, в то время как аналитики ожидают прибыль в размере 4 цента на акцию. Как отметило агентство Reuters, если текущие убытки сохранятся, Intel потеряет почти $8 млрд рыночной стоимости, в настоящее время составляющей около $100 млрд. Это меньше половины от стоимости её конкурента AMD, превышающей $260 млрд. В этом году акции Intel выросли на 12,8 %, тогда как акции NVIDIA увеличились на 30 %, а AMD — на 34 %.

25.07.2025 [14:36], Владимир Мироненко

Выход нового поколения мейнфреймов подстегнул рост выручки IBMIBM сообщила финансовые результаты II квартала 2025 года, превысившие прогнозы аналитиков Уолл-стрит по основным показателям. Выручка компании выросла год к году на 8 % до $16,98 млрд при консенсус-прогнозе аналитиков, опрошенных LSEG, в размере $16,59 млрд. Это намного лучше, чем в предыдущем квартале, когда выручка компании выросла в годичном исчислении менее чем на 1 %. Скорректированная прибыль (Non-GAAP) на акцию тоже превзошла ожидания Уолл-стрит, составив $2,80 против $2,64 согласно прогнозу. Чистая прибыль (GAAP) составила $2,19 млрд, превысив показатель в $1,83 млрд годом ранее. По состоянию на закрытие торгов в среду акции IBM выросли на 28 % с начала 2025 года, в то время как индекс S&P 500 за тот же период вырос примерно на 8 %.

Источник изображений: IBM В значительной степени рост выручки был достигнут благодаря инфраструктурному подразделению, запустившему поставки мейнфреймов z17. Продажи этого подразделения выросли год к году на 14 % до $4,14 млрд, превысив прогноз Уолл-стрит в $3,66 млрд, пишет Bloomberg. Финансовый директор IBM Джим Кавано (Jim Kavanaugh) назвал в интервью Bloomberg нынешний первоначальный запуск мейнфрейма самым успешным в истории компании. Высокий спрос, по его словам, был обусловлен заказами крупных предприятий, особенно в финансовой сфере и розничной торговле. Аналитик Constellation Research Хольгер Мюллер (Holger Mueller) отметил, что мейнфрейм IBM был в центре внимания в этом квартале, в целом очень успешном для IBM. Он добавил, что ценностное предложение IBM в области ПО для ИИ продолжает расти, а платформа watsonX всё чаще рассматривается как «Швейцария» среди ИИ-стеков благодаря своей портативности. Анонсированная ранее платформа watsonx Orchestrate, по словам IBM, позволяет компаниям создавать автономных ИИ-агентов, способных выполнять задачи без человеческого контроля, менее чем за пять минут. «Благодаря watsonX можно работать в любом облачном стеке, поэтому предприятиям не нужно беспокоиться о рисках, связанных с привязкой к облаку, — пояснил аналитик. — Это даёт IBM преимущество, и, учитывая, что новый цикл обновления мейнфреймов только начинается, мы можем ожидать усиления динамики развития инфраструктуры в следующих кварталах».  Арвинд Кришна (Arvind Krishna) заявил, что геополитическая напряжённость побуждает некоторых клиентов действовать осторожно, хотя в целом не является определяющим фактором. «Федеральные расходы США также были несколько ограничены в I половине года, но мы не ожидаем, что это создаст долгосрочные препятствия», — добавил он. Кришна отметил, что портфель заказов IBM в сфере генеративного ИИ продолжает расти и в настоящее время составляет $7,5 млрд, тогда как в I квартале этот показатель составлял $6 млрд. «Благодаря нашим высоким показателям в I полугодии мы повышаем наш годовой прогноз по свободному денежному потоку, который, как мы ожидаем, превысит $13,5 млрд», — сообщил гендиректор IBM. Выручка от разработки ПО выросла примерно на 10 % до $7,39 млрд, что ниже консенсус-прогноза аналитиков, опрошенных StreetAccount, в $7,43 млрд. Вместе с тем, выручка в категории гибридного облачного ПО, включающей Red Hat, показала рост на 16 %, что немного выше прогнозов. Валовая рентабельность подразделения ПО в размере 83,9 % оказалась лишь немного ниже консенсус-прогноза StreetAccount в 84,0 %. Выручка подразделения по автоматизации увеличилась год к году на 16 %, выручка подразделения по обработке данных и ИИ — на 9 %. Снижение выручки вызвано тем, что многие клиенты «переориентировали свои расходы на аппаратное обеспечение», сообщил Кришна. Он пояснил, что всё больше предприятий переключают своё внимание на расходы на расширение ИИ-инфраструктуры из-за неопределённой макроэкономической обстановки. В свою очередь, Кавано заявил, что продажи ПО Red Hat, как ожидается, продолжат расти в пределах 15–16 %.  Выручка от консалтинговых услуг в отчётном квартале выросла почти на 3 % до $5,31 млрд, что выше консенсус-прогноза StreetAccount в $5,16 млрд. «Задержки с принятием решений, особенно по необязательным проектам, а также продления контрактов в прошлом году повлияли на наши контракты в течение отчётного периода», — отметил Джим Кавано. Вместе с тем, по словам Кришны, компании всё чаще обращаются к ним за помощью, поскольку им сложно самостоятельно интегрировать ИИ в свои системы. Они также стремятся оптимизировать свои IT-операции, чтобы иметь возможность быстрее реагировать на быстро меняющуюся экономическую ситуацию. Компания не предоставила прогноз на текущий квартал, отметив, что по-прежнему прогнозирует рост выручки не менее чем на 5 % при постоянном курсе валюты за год. Джим Кавано заявил, что компания также надеется на расширение своего бизнеса за счёт новых приобретений. «То, что мы наблюдали за последние четыре месяца, вселяет в нас оптимизм и позволяет нам надеяться на то, что мы находимся в условиях рационального регулирования, где разумные сделки слияния и поглощения будут одобрены в разумные сроки», — сказал он.

24.07.2025 [16:38], Владимир Мироненко

Выручка Google Cloud выросла на треть — Alphabet увеличит капзатраты до $85 млрд на фоне высокого спроса на ИИХолдинг Alphabet, включающий компанию Google, объявил финансовые результаты II квартала 2025 года, закончившегося 30 июня. Согласно пресс-релизу, консолидированная выручка Alphabet выросла в отчётном квартале на 14 % в годовом исчислении до $96,4 млрд, отражая устойчивую динамику во всем бизнесе. Это выше консенсус-прогноза аналитиков, опрошенных LSEG, в размере $94 млрд или 10,9 % увеличения. Чистая прибыль увеличилась на 19 % до $28,2 млрд, а прибыль на акцию — на 22 % до $2,31, что тоже выше прогноза от LSEG в размере $2,18 на акцию. Выручка облачного подразделения Google Cloud увеличилась на 32 % до $13,62 млрд, главным образом за счёт роста доходов Google Cloud Platform (GCP) по основным продуктам GCP, ИИ-инфраструктуре и решениям для генеративного ИИ, при прогнозе аналитиков StreetAccount в размере $13,11 млрд. На прошлой неделе OpenAI объявила о начале использования ресурсов Google Cloud для поддержки ChatGPT. «Мы очень рады сотрудничеству», — отметил генеральный директор Alphabet Сундар Пичаи (Sundar Pichai) в ходе квартального отчёта. Стремительный рост Google Cloud и сделка с OpenAI — ещё одно свидетельство того, что предприятия наконец-то осознают преимущества TPU Google, заявил Хольгер Мюллер (Holger Mueller) из Constellation Research ресурсу SiliconANGLE. «Кроме того, Google Cloud на год опережает конкурентов в плане работы с мультимодальными моделями, что во многих случаях способствует созданию более качественной и дешёвой ИИ-инфраструктуры», — отметил аналитик, добавив, что это обеспечивает Google значительное преимущество в гонке за ИИ в облаке.

Источник изображения: Google Аналитик Forrester Research Ли Сустар (Lee Sustar) назвал впечатляющим рост Google Cloud за последние несколько лет. По его словам, то, что когда-то считалось второстепенным направлением, приносящим одни убытки, превратилось во всё более значимый источник доходаL «ИИ — важная, но не единственная причина этого роста. Google Cloud систематически наращивает вычислительные мощности для крупных предприятий, выходя за рамки привычных решений для обработки данных, аналитики и ИИ». Он также указал на тот факт, что операционная рентабельность Google Cloud выросла за квартал вдвое до примерно 20 %, т.е. бизнес может расти, не сжигая всю выручку. Компания получает прибыль от своих огромных инвестиций в ИИ. «Эра облачных технологий, разработанных специально для ИИ, уже наступила, и это заметно по показателям Google Cloud», — сказал Сустар. В ходе телефонной конференции с аналитиками финансовый директор Alphabet Анат Ашкенази (Anat Ashkenazi) заявила, что рост выручки обусловлен растущим спросом на облачные продукты и услуги, добавив, что в 2026 финансовом году, вероятно, потребуются дополнительные расходы. «Учитывая высокий и растущий спрос на наши облачные продукты и услуги, мы увеличиваем наши капитальные вложения в 2025 году примерно до $85 млрд», — сообщается в отчёте Alphabet. Напомним, что в феврале Alphabet объявил, что в этом году выделит на капзатраты $75 млрд по сравнению с $52,5 млрд в прошлом году.

Источник изображения: Google Холдинг отметил, что выручка от Google Services увеличилась на 12 % до $82,5 млрд, отражая высокие показатели поисковика, подписок, платформ и устройств Google, а также рекламы в YouTube. Выручка холдинга от YouTube составила $9,8 млрд, что немного выше прогноза StreetAccount в размере $9,56 млрд. Сундар Пичаи сообщил, что у бота AI Overviews, обобщающего результаты поиска, теперь более 2 млрд пользователей в более чем 200 странах, по сравнению с 1,5 млрд пользователей в конце предыдущего квартала. А Gemini теперь насчитывает более 450 млн активных пользователей. Добавление AI Overviews в Google Search может быть одной из причин, по которой этот бизнес продолжает демонстрировать силу, отметил SiliconANGLE. Выручка поисковика за квартал составила более $54,19 млрд, что составляет значительную часть от общей выручки от рекламы в размере $71,34 млрд, превысившей прошлогодний показатель на 10,5 %. Хольгер Мюллер отметил, что эти результаты, похоже, развеяли все опасения по поводу того, что генеративный ИИ может повлиять на доминирование Google в поиске, по крайней мере, на данный момент. Холдинг не предоставил прогноз на III финансовый квартал, но Ашкенази сообщила, что выручка Alphabet в текущем квартале может «снизиться» по нескольким причинам, включая падение доходов от рекламы, которая выиграла от «значительных расходов на выборы в США» в конце 2024 года, особенно на платформе YouTube. |

|