Материалы по тегу: анализ рынка

|

24.07.2023 [15:28], Сергей Карасёв

Лиза Су: доля AMD на рынке серверных процессоров превысила 25 %Генеральный директор AMD Лиза Су (Lisa Su) рассказала об успехах компании на рынке процессоров для серверов. По её словам, позиции AMD продолжают укрепляться, а доля превысила 25 % в общемировом объёме отгрузок серверных чипов, передаёт DigiTimes. Заявленные Результаты превзошли ожидания аналитиков DigiTimes Research, которые прогнозировали, что доля компании по итогам 2023 года превысит 20 %, а доля Arm-изделий в серверном сегменте окажется на уровне 8 %. По оценкам Mercury Research, рыночная доля AMD в сегменте процессоров для серверов выросла с 10,7 % в начале 2022-го до 17,6 % в конце прошлого года, тогда как доля Intel упала с 89,3 % до 82,4 %. Общая доля AMD на мировом CPU-рынке (за исключением изделий IoT и кастомизированных решений) поднялась с 23,3 % в 2021 году до 29,6 % в 2022-м, в то время как доля Intel сократилась с 76,7 % до 70,4 %.

Источник изображения: AMD AMD готовится вывести на рынок гибридное решение Instinct MI300 — самый крупный и сложный чип компании. «MI300 — самый сложный продукт в мире, мы не смогли бы сделать его без партнёрства с TSMC», — отметила госпожа Су, тем самым опровергнув слухи о том, что AMD может перенести производство ИИ-чипов исключительно на мощности Samsung Electronics.

23.07.2023 [13:28], Сергей Карасёв

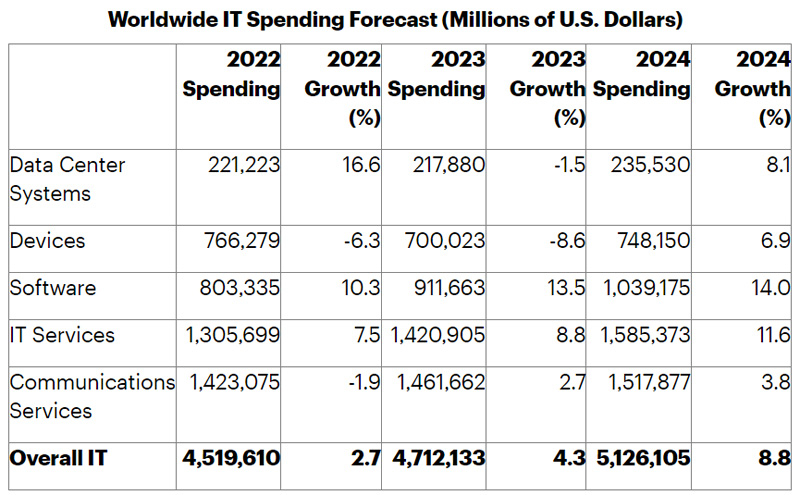

Gartner: в 2023 году затраты в сегменте ЦОД сократятся, но IT-рынок в целом вырастетКомпания Gartner опубликовала июльский прогноз по глобальному IT-рынку. Сообщается, что сложившаяся макроэкономическая обстановка и продолжающаяся цифровая трансформация предприятий приведут к тому, что в одних сегментах отрасли будет наблюдаться спад, тогда как другие покажут заметный рост. Gartner учитывает расходы в области систем для дата-центров, всевозможных электронных устройств, ПО корпоративного класса, IT-сервисов, а также телекоммуникационных сервисов.

Источник изображения: Gartner По оценкам аналитиков, в 2022 году суммарные затраты в обозначенных секторах составили $4,5 трлн, поднявшись на 2,7 % по сравнению с предыдущим годом. В 2023-м ожидается рост на 4,3 %, в результате чего расходы поднимутся приблизительно до $4,7 трлн. В 2024 году, полагают аналитики, мировой IT-рынок покажет прибавку на уровне 8,8 % — до $5,1 трлн. Хотя общий прогноз корпоративных расходов на IT является положительным, затраты в ЦОД-сегменте в 2023-м, как ожидается, упадут в годовом исчислении на 1,5% — до $217,9 млрд. Рост возобновится в 2024-м, когда прибавка составит 8,1 % — до $235,5 млрд. Расходы на устройства сократятся на 8,6 % в 2023 году (до $700,0 млрд) из-за продолжающегося влияния инфляции на покупательную способность потребителей. В 2024 году этот сегмент покажет прибавку в 6,9 %, принеся $748,2 млрд. Спрос на корпоративное ПО в 2023-м и 2024 году поднимется на 13,5 % и 14,0 % соответственно — до $911,7 млрд и $1,0 трлн. IT-сервисы принесут $1,4 трлн в 2023 году (плюс 8,8 % год к году) и $1,6 трлн в 2024 году (плюс 11,6 %). В сегменте коммуникационных сервисов также ожидается стабильный рост: прибавка в 2023-м и 2024 году прогнозируется на уровне 2,7 % и 3,8 % соответственно — до $1,46 трлн и $1,52 трлн.

19.07.2023 [22:40], Владимир Мироненко

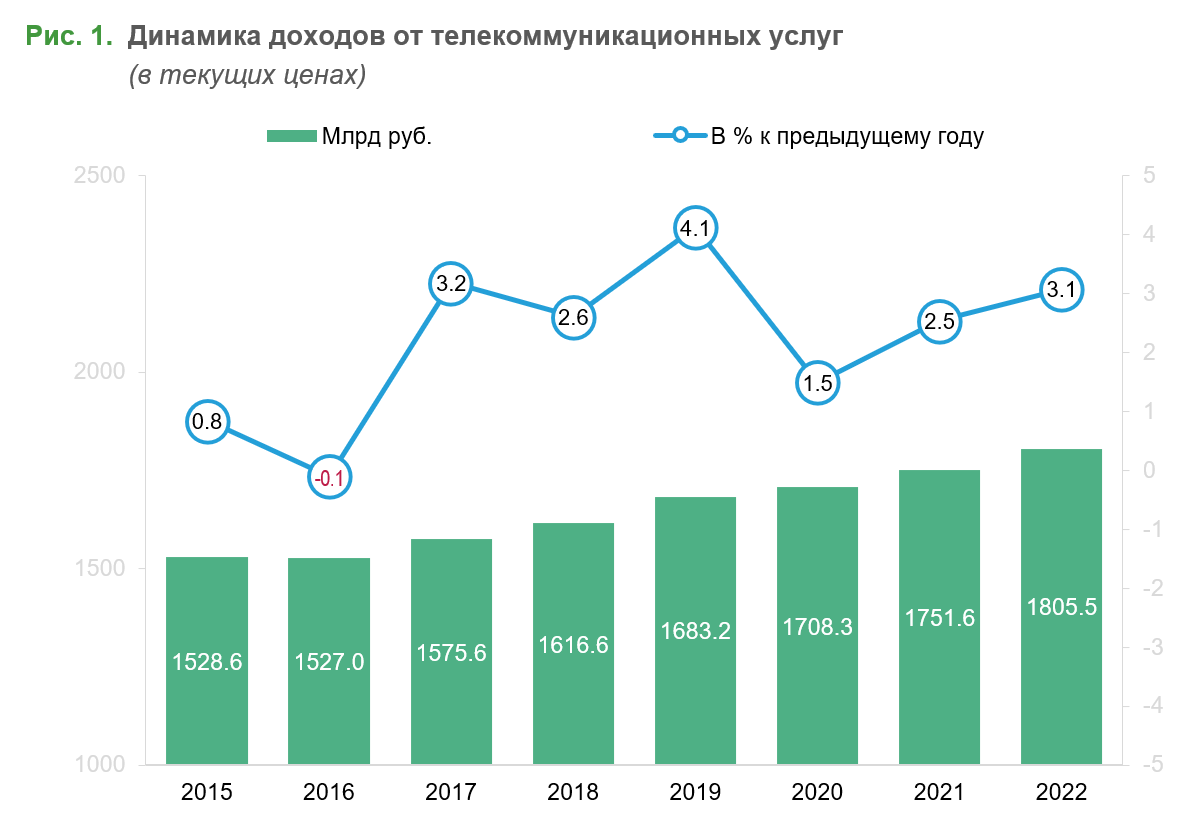

Российская телеком-отрасль в 2022 году достигла лучших результатов, чем в прошлые кризисы, но в основном за счёт роста тарифовВведение США и ЕС санкций, разрыв цепочек поставок и турбулентность на рынке труда отразились на функционировании телеком-отрасли России, но вместе с тем показатели работы в 2022 году оказались лучше, чем в предыдущие кризисные годы, пишет «Коммерсантъ». По данным отчёта Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ, доходы телеком-отрасли увеличились за год на 3,1 %, до 1,8 трлн руб., что лишь на 0,1 % ниже уровня 2017 года и выше, чем в 2020 (1,5 %) и 2021 (2,5 %.) годах во время пандемии, не говоря уже о 2015–2016 гг., когда доходы в отрасли на фоне первой волны санкций едва росли или сокращались.

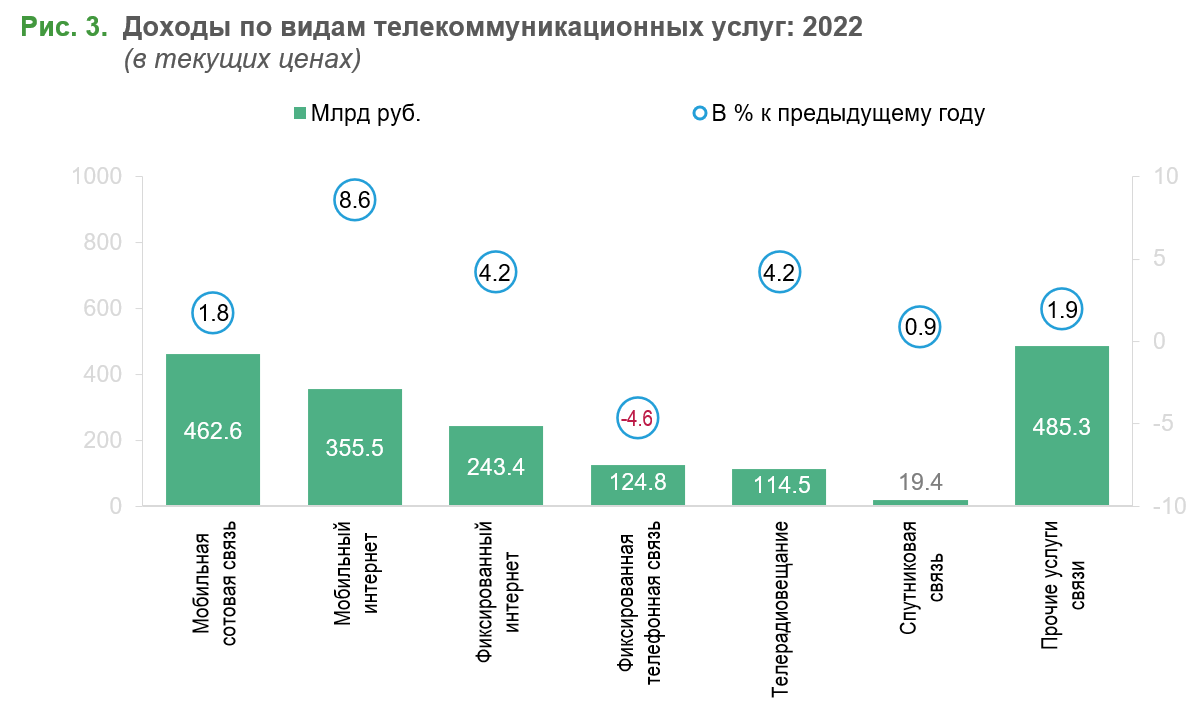

Источник: ИСИЭЗ НИУ ВШЭ В 2022 году увеличение доходов было связано прежде всего с повышением тарифов на услуги для населения (+6,8 % при уровне инфляции 11,94 %). Вместе с тем рост тарифов для юрлиц составил лишь 0,3 %. Доходы от услуг по этим группам потребителей выросли на 4,4 % и 1,6 % соответственно. При этом за счёт физлиц было обеспечено более 53 % доходов отрасли. Почти во всех сегментах индустрии в 2022 года был зафиксирован рост доходов, наибольший — в сегменте мобильного интернета (8,6 %, до 356 млрд руб.). В секторе фиксированного доступа доход вырос на 4,2 %, до 243 млрд руб., на столько же — в сегменте телерадиовещания (до 115 млрд руб.).

Источник: ИСИЭЗ НИУ ВШЭ Рост дохода от мобильной сотовой связи составил 1,8 % (до 463 млрд руб.), от спутниковой связи — 0,9 % (до 19 млрд руб.), прочих услуг связи — 1,9 % (до 485 млрд руб.). Падение было отмечено лишь в сегменте фиксированной телефонной связи (минус 4,6 %, до 125 млрд руб.) на фоне снижения на 16,4 % продолжительности исходящих телефонных соединений. Вместе с тем зафиксировано сокращение числа организаций, оказывающих услуги в отрасли — с 17,4 тыс. в 2015 году до 9,2 тыс. в отчётном (по данным «СПАРК-Интерфакс»). «С рынка телеком-услуг уходят в основном небольшие интернет-провайдеры, работающие на локальных рынках и предоставляющие услуги фиксированного доступа к сети», — сообщили в ИСИЭЗ.

19.07.2023 [18:21], Сергей Карасёв

Поставки вычислительной техники в Россию с начала 2023 года выросли на 10 %По итогам января–мая 2023 года поставки вычислительной техники в Россию увеличились в годовом исчислении приблизительно на 10 %. Об этом, как сообщает газета «Коммерсантъ», говорится в исследовании компании F+ tech (ООО «Ф-Плюс оборудование и разработки», группа «Марвел Дистрибуция»). Речь идёт об отгрузках серверов разных типов, системных блоков, материнских плат с установленным процессором и barebone-систем. Обнародованные показатели получены с учётом собственных данных F+ tech и поставок в соответствии с товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД).

Источник изображения: F+ tech Отгрузки продуктов в перечисленных категориях составили в течение первых пяти месяцев 2023-го примерно 412,7 тыс. единиц. Их общая стоимость оценивается в 48,9 млрд руб. Это соответственно на 10,2 % больше и на 3 % меньше по сравнению с показателями прошлого года. Отдельно приводятся цифры по решениям для хранения информации: это собственно СХД, а также HDD, SSD и дисковые полки с накопителями. За рассматриваемый период в Россию было отгружено 1,83 млн таких устройств на общую сумму около 11 млрд руб. По сравнению с 2022-м поставки выросли на 48,9 % в штуках и сократились на 19,1 % в деньгах. Рост импорта вычислительной техники в штуках в F+ tech объясняют дефицитом таких продуктов, сформировавшимся в 2022 году в условиях нынешней геополитической обстановки. Вместе с тем участники рынка говорят, что в условиях, когда серверы в страну поставляют по частям и под видом других товаров, точность любых данных о поставках вызывает вопросы.

19.07.2023 [13:03], Сергей Карасёв

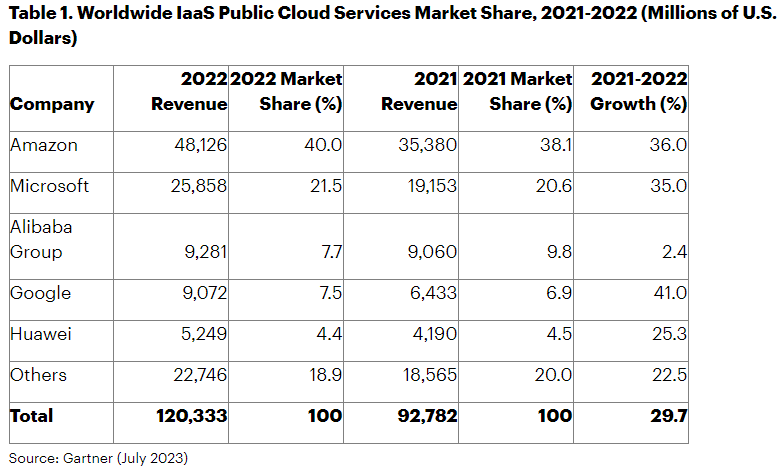

Объём мирового рынка публичных IaaS-сервисов в 2022 году впервые превысил $100 млрдКомпания Gartner представила результаты исследования глобальной отрасли публичных облачных сервисов IaaS («инфраструктура как услуга»). Сообщается, что в 2022 году объём этого рынка впервые в истории преодолел символичную отметку в $100 млрд. По оценкам, в 2021-м затраты в указанной сфере составили приблизительно $92,8 млрд. В прошлом году зафиксирован рост на 29,7 %. В результате, операторы IaaS-платформ получили примерно $120,3 млрд. Крупнейшим игроком отрасли является Amazon Web Services (AWS) с выручкой в размере $48,1 млрд по итогам 2022 года и долей на уровне 40,0 %. На втором месте находится Microsoft — $25,9 млрд и 21,5 % рынка. Замыкает тройку Alibaba Group, которая получила $9,3 млрд, что соответствует 7,7 %. В первую пятёрку также вошли Google и Huawei, показавшие результат $9,1 млрд и $5,2 млрд — это 7,5 % и 4,4 % отрасли.

Источник: Gartner Все прочие игроки вместе взятые в прошлом году смогли выручить $22,7 млрд, что эквивалентно 18,9 % в общем объёме рынка. В исследовании отмечается, что Google продемонстрировала в 2022 году самый высокий рост среди пяти крупнейших IaaS-провайдеров — около 41,0 %. При этом сообща пять ведущих компаний контролируют более 80 % мировой отрасли IaaS. Аналитики полагают, что генеративный ИИ в перспективе продолжит стимулировать рынок облачных вычислений.

16.07.2023 [00:00], Владимир Мироненко

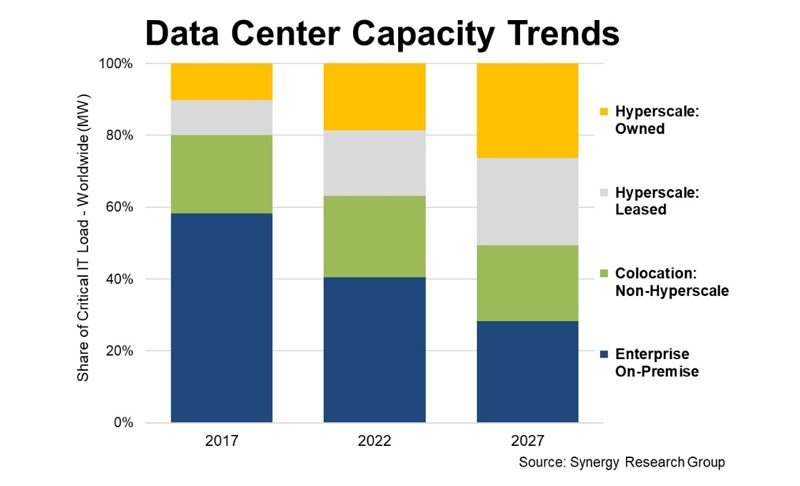

Synergy Research: гиперскейлеры стремительно наращивают ёмкость и вместе с колокейшн-провайдерами вытесняют корпоративные ЦОДСогласно данным Synergy Research Group, количество крупных дата-центров, управляемых гиперскейлерами, приближается к 900, и на них сейчас приходится 37 % всей ёмкости ЦОД в мире. Примерно половина этой ёмкости размещена в собственных ЦОД гиперскейлеров, вторая половина — в арендованных. С учётом того, что на колокейшен-ёмкости, которые не относятся к гиперскейлерам, приходится 23 % от мировой ёмкости ЦОД, получается, что на долю обычных ЦОД приходится всего 40 %. Это резко контрастирует с тем, что было пять лет назад, когда их доля составляла почти 60 %. По оценкам Synergy Research Group, в ближайшие пять лет на гиперскейлеров будет приходиться более половины всех мощностей ЦОД, а на локальные — менее 30 %. При этом общая мощность всех ЦОД будет продолжать неуклонно расти, главным образом за счёт гиперскейлеров, которые практически удвоят ёмкость своих объектов в течение следующих пяти лет. В то время как доля локальных ЦОД в общей ёмкости будет снижаться более чем на два п.п. в год, фактическая мощность локальных ЦОД уменьшится незначительно. Доля колокации в общей ёмкости останется относительно постоянной.

Источник: Synergy Research Group Synergy Research Group отметила, что 10 лет назад предприятия ежегодно тратили более $80 млрд на аппаратное и программное обеспечение своих собственных ЦОД, инвестируя менее $10 млрд в зарождающиеся сервисы облачной инфраструктуры. Сейчас же расходы на локальные ЦОД растут в среднем всего на 2 % в год, тогда как расходы на облачные сервисы быстро росли, увеличиваясь в среднем на 42 % ежегодно и достигнув $227 млрд в 2022 году. По мере того как предприятия радикально пересматривали свои инвестиции в ИТ и сокращали расходы на собственные ЦОД, ведущие провайдеры облачных услуг быстро создавали крупные глобальные сети дата-центров гиперскейл-класса. Дальнейшему росту гиперскейлеров способствовало быстрое развитие более ориентированных на потребителя цифровых сервисов, таких как социальные сети, электронная коммерция и онлайн-игры. Более того, в то время как компании сохраняли на прежнем уровне или медленно увеличивали расходы на оборудование для ЦОД, всё большая доля этого оборудования перемещалась на колокейшн-площадки. По оценкам аналитиков, корпоративные ЦОД не исчезнут в ближайшее время, но всё больше и больше будут уступать по масштабам гиперскейлерам и колокейшн-провайдерам. Данные Synergy Research Group по гиперскейлерам основаны на анализе работы ЦОД и деятельности 19 крупнейших мировых компаний, предоставляющих облачные и интернет-услуги, включая крупнейших операторов *aaS, поиска, социальных сетей, электронной коммерции и игр. Данные по колокации и аренде ЦОД Synergy Research Group собраны на основе отчётов по более чем 230 компаниям.

12.07.2023 [12:05], Сергей Карасёв

Финансирование стартапов в области кибербезопасности резко сократилосьВо II квартале 2023 года, по оценкам компании Pinpoint Search Group, финансирование стартапов, занимающихся разработками в области кибербезопасности, рухнуло на 55 % по сравнению с аналогичным периодом прошлого года. С другой стороны, мировой рынок кибербезопасности в целом вырос на 12,5 % в I квартале, опережая рост IT-отрасли. Аналитики Pinpoint Search Group проанализировали 115 сделок по финансированию, слияниям и поглощениям в секторе ИБ. Их общая сумма по итогам II квартала 2023-го составила $1,9 млрд. Для сравнения: годом ранее показатель равнялся $4,3 млрд.

Источник изображения: pixabay.com Несмотря на значительное снижение суммарных финансовых показателей, общее количество раундов поддержки компаний, занимающихся кибербезопасностью, превысило показатель II квартала прошлого года и составило 97 против 92 годом ранее. Во II четверти 2023-го произошло 18 слияний и поглощений, которые, по утверждению Pinpoint, отражают «устойчивую жизнеспособность сектора кибербезопасности». Отмечается, что во II квартале 2023 года значительная часть финансирования пришлась на начальные раунды — приблизительно 45 %. При этом средний начальный объём вложений составил около $5 млн. Инвесторы перешли на более диверсифицированный подход — они вкладывают средства в несколько стартапов вместо того, чтобы поддерживать какого-то одного разработчика. Это даёт возможность более эффективно управлять рисками, что важно в сложившейся макроэкономической обстановке.

12.07.2023 [12:00], Сергей Карасёв

Квартальные поставки HDD рухнули на 20 %Во II квартале 2023 года, по оценкам TrendFocus, в глобальном масштабе было поставлено от 30,8 млн до 32,2 млн HDD. Для сравнения: годом ранее отгрузки равнялись 38,6 млн единиц. Таким образом, за год зафиксировано падение примерно на 20,2 %. TrendFocus рассматривает несколько сегментов отрасли HDD. Это nearline-устройства (LFF), диски для критических приложений (10k RPM SFF), изделия для клиентских компьютеров и потребительской электроники.

Источник изображения: pixabay.com Отмечается, что в течение II квартала 2023 года по всему миру было отгружено около 9,5 млн nearline-решений суммарной вместимостью примерно 136 Эбайт. Это на 45 % меньше по сравнению с прошлогодним результатом. На все прочие типы HDD пришлось около 22 млн штук — это на 17 % меньше по сравнению со II четвертью 2022 года, когда продажи оценивались в 26,2 млн единиц. С апреля по июнь включительно было реализовано от 11,5 до 11,9 млн накопителей формата LFF для настольных ПК и потребительской электроники. Годом ранее поставки таких устройств равнялись 14,23 млн штук. В сегменте SFF-накопителей зафиксированы отгрузки немногим менее 9 млн единиц против 9,97 млн штук годом ранее. По оценкам, доля Seagate в общем объёме поставок HDD во II квартале 2023 года составила 44,5 % — такой же результат был зафиксирован годом ранее. У Western Digital показатель составил 38,0 % против 36,9 % во II четверти 2022 года. У Toshiba значение в годовом исчислении сократилось с 18,6 % до 17,5 %.

10.07.2023 [23:26], Владимир Мироненко

Лучше меньше да лучше: Omdia нашла позитивные стороны в падении поставок серверовСогласно исследованиям Omdia, внедрение технологий искусственного интеллекта (ИИ) отразилось на структуре закупок серверов, а также оказало положительное влияние на результаты работы фирм, которые используют эти технологии. В докладе, посвящённому рынку облаков и ЦОД, Omdia прогнозирует сокращение поставок серверов впервые с 2007 года. Причина падения совсем иная, чем это было 15 лет назад, когда разразился глобальный экономический кризис. Нынешнее сокращение имеет более позитивный оттенок, пишет ресурс Network World. Omdia заявила, что спрос на вычислительные ресурсы остаётся высоким, но теперь предпочтения отдаются серверам со специализированным «железом» для обучения ИИ, то есть с GPU, даже несмотря на то, что они значительно дороже обычных серверов на базе CPU. По оценкам Omdia, в I квартале 2023 года было продано 2,8 млн серверов, что значительно ниже прогноза в 3,2 млн штук. Как отметила Omdia, снижение поставок серверов с IV квартала 2022 года по I квартал 2023 года стало самым большим за всю историю наблюдений.

Источник изображения: Geralt/pixabay.com Стремление заработать на развивающемся рынке ИИ заставляет как провайдеров облачных сервисов (CSP), так и предприятия увеличивать инвестиции в ИИ-серверы, которые значительно дороже традиционного серверного оборудования. И чтобы снизить влияние значительных затрат, связанных с инвестициями в ИИ-инфраструктуру, CSP и компании вынуждены откладывать на будущее обновление имеющихся серверов. «Мы наблюдаем активный поток инвестиций в ИИ-кластеры, — сообщил Владимир Галабов, руководитель отдела исследований облачных технологий и центров обработки данных в Omdia. — Это огромные проекты. Каждый сервер может стоить полмиллиона долларов США, что эквивалентно стоимости 50–60 серверов общего назначения».

Источник изображения: NVIDIA Также уже некоторое время существует тенденция продлевать срок службы серверного оборудования. Если раньше серверы обновляли примерно каждые 3–4 года, то теперь, по данным Omdia, типичный срок службы серверов у Tier 1 провайдеров вырос до 6 лет, в то время как провайдеры уровня Tier 2 сообщают об увеличении срока службы оборудования до 10 лет. Кроме того, Omdia указала в числе факторов снижения поставок серверов макроэкономические проблемы и меньшую доступность кредитных ресурсов. Как указали аналитики, большинство компаний уже оптимизировали свои операции для гибридной модели капиталовложений и эксплуатационных расходов, сочетая локальные вычисления с облачными ресурсами. Компании в основном предпочитают использование облачных ресурсов в краткосрочной перспективе, что влечёт за собой снижение продаж некоторого оборудования.

Источник изображения: Google Omdia также отметила, что инвестиции в ИИ очень быстро окупаются за счёт увеличения общего дохода, снижения затрат, повышения эффективности и качества обслуживания клиентов. Omdia прогнозирует, что быстрая окупаемость ИИ ускорит инвестиции в эту сферу. Всё больше компаний будет видеть преимущества этой технологии, что, в свою очередь, приведёт к увеличению расходов на ИИ-серверы. Omdia провела опрос 369 предприятий в феврале 2023 года, согласно которому 54 % респондентов заявили, что в настоящее время оценивают положительные результаты от использования ИИ в размере 1 % или более, а 14 % участников оценили рентабельность инвестиций в размере 11 % или более. При этом речь идёт об оценке раннего развёртывания ИИ, поскольку опрос проводился до того, как проекты генеративного ИИ смогли оказать какое-либо реальное влияние на предприятия.

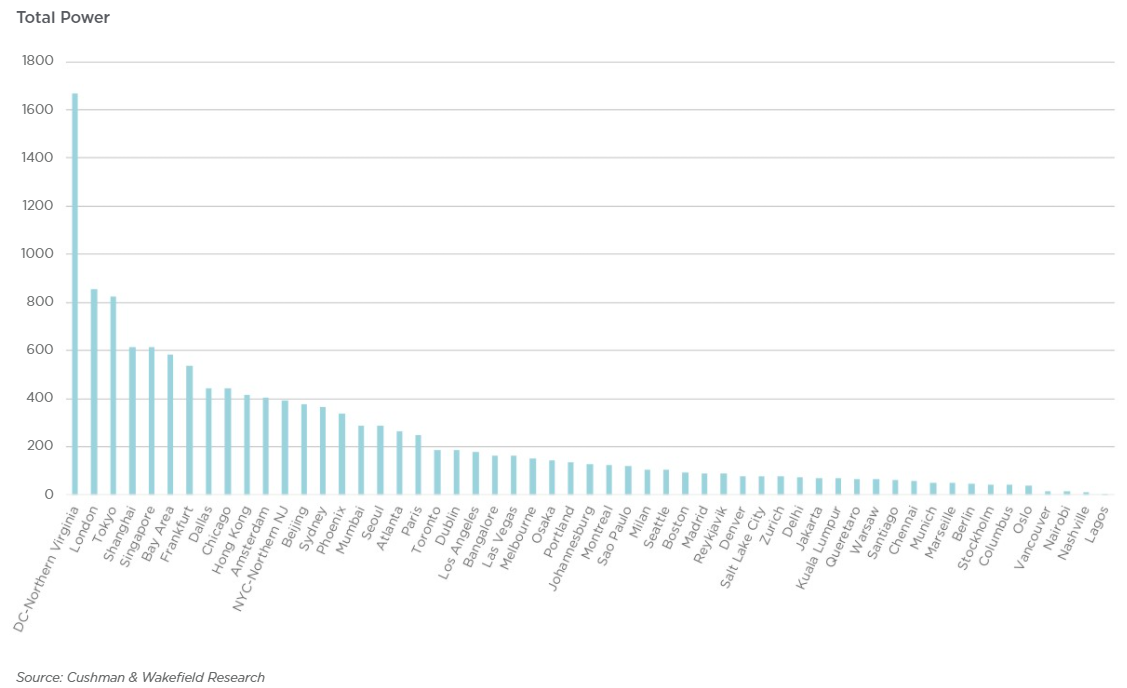

08.09.2022 [23:04], Игорь Осколков

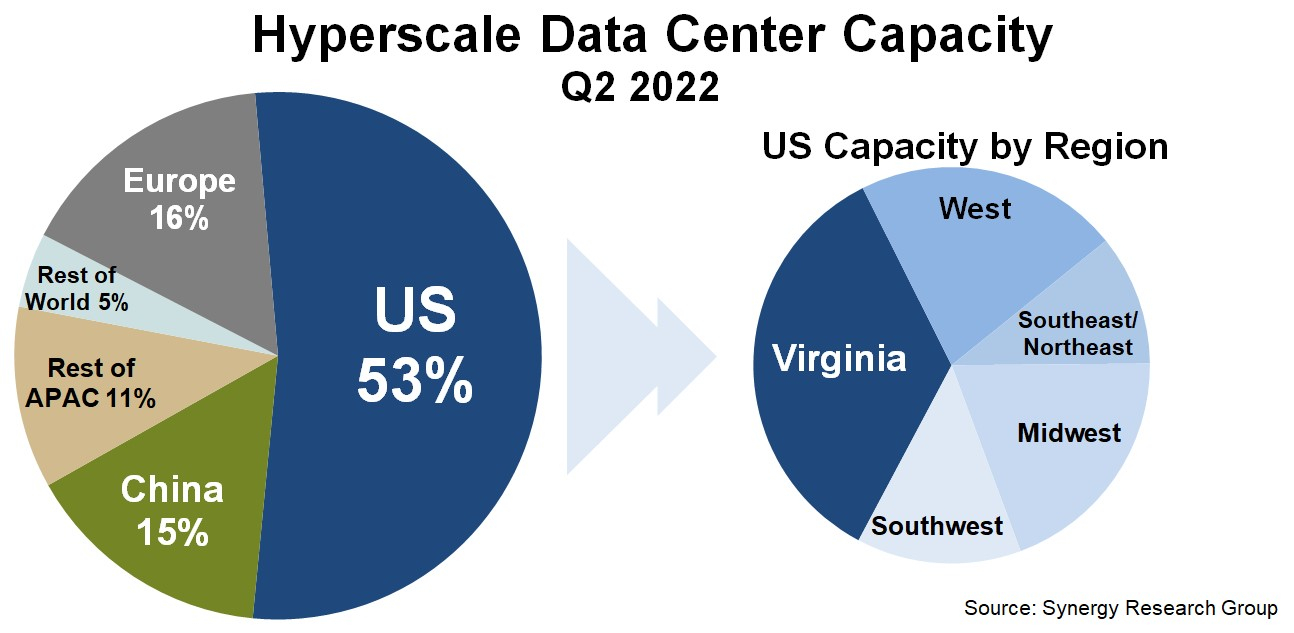

Серверная Вирджиния: один-единственный штат США всё ещё обгоняет по ёмкости сверхкрупных дата-центров и Европу, и КитайПо оценкам аналитиков Synergy Research Group, к концу II квартала 2022 года число дата-центров гиперскейлеров превысило 800 шт., а к концу 2026 года их станет в полтора раза больше. Причём расти будет не только количество таких ЦОД, но и их мощность. При этом 53 % ёмкости ЦОД гиперскейлеров приходится на США, а оставшаяся доля практически поровну поделена между Европой, Китаем и остальным миром. Наиболее крупные игроки на этом рынке — «большая тройка» облачных провайдеров (Amazon, Google, Microsoft). У каждой из этих компаний имеется более 130 дата-центров, причем не менее 25 в каждом из трёх основных регионов, Североамериканском, Азиатско-Тихоокеанском и Европейском. По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. Всего же в исследовании Synergy Research Group учитывались дата-центры 19 крупнейших компаний, оказывающих облачные и иные интернет-услуги.

Источник: Synergy Research Group По мощности дата-центров лидируют компании Amazon, Google, Microsoft, Facebook✴, Alibaba и Tencent. При этом, как и прежде, более трети мощностей в США приходится на один-единственный штат — Вирджинию, которая обгоняет по этому показателю Европу и Китай. Здесь находится так называемая Аллея дата-центров, охватывающая округи Лаудон (Loudoun), Принс-Уильям (Prince William) и Фэрфакс (Fairfax). ЦОД в основном концентрируются вокруг городов Эшберн (Ashburn), Стерлинг (Sterling), Манассас (Manassas) и Шантийи (Chantilly).

Источник: Cushman & Wakefield Research Суммарная ёмкость ЦОД в штате достигла 1,7 ГВт. В частности, Amazon именно здесь размещает значительную часть своих ЦОД. Другими крупными игроками на локальном рынке являются Microsoft, Meta✴, Google, ByteDance. Столь привлекательной для операторов ЦОД Вирджиния стала в силу доступности площадей и энергии, развитой инфраструктуры, а также особенностей местного законодательства, в том числе налоговых послаблений. Правда, теперь местные жители жалуются на «катастрофический шум» от дата-центров, а возможностей энергосети стало не хватать. Что касается других регионов, то в Европе ведущими рынками для гиперскейлеров остаются Ирландия и Нидерланды, где в последнее время также наметился кризис — обе страны больше не рады крупным игрокам, которые один за другим отменяют или приостанавливают проекты по созданию и развитию ЦОД. Китайский рынок остаётся относительно изолированным, поскольку он включает по большей части дата-центры местных IT-гигантов: Alibaba, Tencent и Baidu. В целом же аналитики прогнозируют, что в течение следующих пяти лет важность ключевых на текущий момент рынков ЦОД несколько снизится. |

|