Материалы по тегу: колокейшн

|

21.08.2025 [14:12], Руслан Авдеев

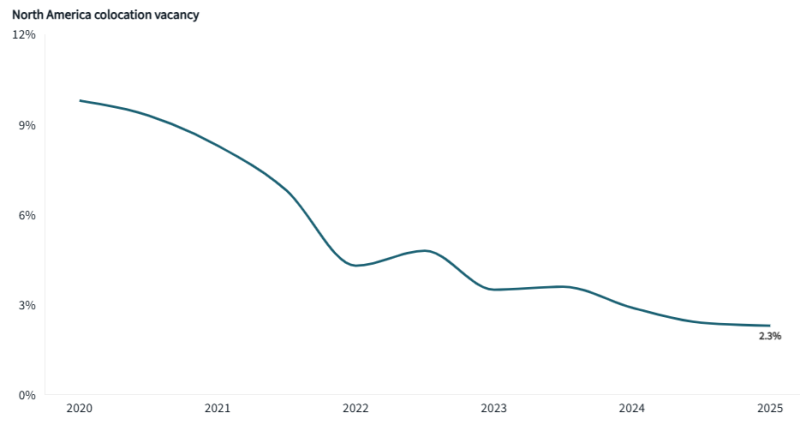

Доступность колокейшн-ЦОД в Северной Америке установила антирекорд — 2,3 %Североамериканский рынок колокейшн-ЦОД оказался в критической ситуации. В местных дата-центрах осталось всего 2,3 % свободных мощностей на фоне неослабевающего спроса на цифровую инфраструктуру во всём мире, сообщает Inside HPC со ссылкой на аналитику инвестиционной компании JLL. В докладе North America Data Center Report – Midyear 2025 сообщается, что мощности выросли до рекордных 15,5 ГВт, но сектор активно развивается и продолжает страдать от дефицита свободных энергоресурсов. Северная Вирджиния сохраняет позиции крупнейшего рынка ЦОД в Северной Америке с мощностью 5,6 ГВт — более чем втрое больше, чем объём второго по величине местного рынка Даллас/Форт-Уэрт (Dallas–Fort Worth) с его 1,5 ГВт. Также подчёркивается, что рекордный спрос обеспечивают в первую очередь облачные провайдеры и технологические компании — на них приходится 65 % всей арендной активности. По словам представителя JLL, рынок колокейшн-услуг столкнулся с беспрецедентным давлением. В I половине года его «лихорадило» на фоне негативных новостей, включая данные о появлении прорывных продуктов китайской DeepSeek и сведения о новых пошлинах США. Несмотря на некоторую турбулентность, в секторе по-прежнему наблюдается рекордный рост — рынок освоил впечатляющие 2,2 ГВт, половина мощности пришлась на Северную Вирджинию с 647 МВт и Даллас/Форт-Уэрт с ещё 575 МВт. 369 МВт пришлось на Чикаго и 291 МВт на Остин/Сан-Антонио — больше, чем годом ранее.

Источник изображения: JLL Research Клиентам приходится конкурировать за ограниченные мощности, заключая соглашения на годы вперёд: уже в процессе строительства находятся объекты более чем на 1 ГВт. В то же время Остин сформировался как полноценный рынок Tier I с почти 921 МВт мощностей и ещё 341 МВт в стадии строительства, что свидетельствует о пятикратном росте с 2020 года. Общий объём строящихся мощностей достиг 7,8 ГВт, а города Финикс (1,3 ГВт), Чикаго (1,18 ГВт) и Атланта (1,11 ГВт) стали крупнейшими после Северной Вирджинии центрами развития отрасли в Северной Америке. Более того, 73 % всей строящейся мощности уже предварительно арендовано — так продолжается последние два года. Это кардинально меняет подход клиентов: если раньше планировать начинали за 6–12 месяцев до ввода ЦОД в эксплуатацию, то теперь речь идёт о 18–24 месяцах, а иногда действовать приходится ещё раньше. Хотя доминируют развитые рынки, стремительный рост наблюдается и на новых. Тарифы на электричество с 2020 года выросли примерно на 30 %. Среднее время ожидания подключения ЦОД к сети в США составляет четыре года. Всё это тоже повлияло на рост вторичных рынков, где энергия более доступна.

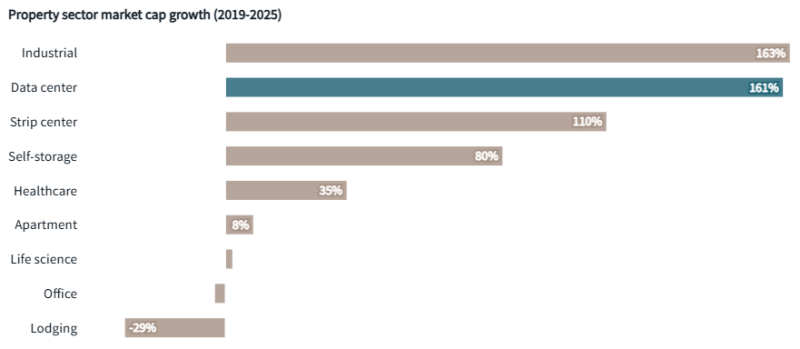

Источник изображения: JLL Research Впрочем, такой дефицит препятствует спекуляциям и формированию финансового пузыря в секторе. По мнению экспертов, с 2017 года рынок растёт среднегодовыми темпами 20 %, и они сохранятся до 2030 года — к этому времени колокейшн-рынок, вероятно, достигнет 42 ГВт. Дата-центры становятся одним из самых привлекательных типов недвижимости, показав рост рыночной капитализации на 161 % с 2019 года, уступая лишь промышленным объектам. В JLL отмечают, что по сравнению с 2024 годом в проекты ЦОД вкладывается значительно больше средств. Наблюдается и бурный рост долгового финансирования: ЦОД всё активнее привлекают крупный капитал через структурированные продукты. Об этом свидетельствует резкий рост объёмов выпуска облигаций, обеспеченных активами (ABS), и сделок SASB в I половине 2025 года по сравнению с тем же периодом 2024-го. При этом на рынке прямых продаж объёмы сделок невысоки, а ставки капитализации стабильны, что говорит о том, что инвесторы рассматривают дата-центры как надёжный и ликвидный класс активов, сопоставимый со складской недвижимостью премиум-уровня или многоквартирным жильём.

Источник изображения: JLL Research В JLL ожидают, что дисбаланс спроса и предложения сохранится ещё несколько лет. Уже строящиеся объекты предварительно арендованы на 73 %. Хотя планируется ввести в эксплуатацию ещё 31,6 ГВт, на это уйдёт не менее пяти лет. Лидером выступает Северная Вирджиния (запланировано 5,9 ГВт), за ней следуют Финикс (4,2 ГВт), Даллас/Форт-Уэрт (3,9 ГВт) и Лас-Вегас/Рино (3,5 ГВт). Ожидается, что с 2025 по 2030 годы может быть построено ЦОД на $1 трлн. В течение следующих пяти лет могут появиться колокейшн- и гиперскейл-мощности более чем на 100 ГВт. При этом не учитывается потенциальный эффект от развития квантовых компьютеров, ускоряющих прогресс в отрасли последние 5–10 лет. Фактически массовое внедрение ИИ, цифровая трансформация и облачная миграция создали «идеальный шторм» на рынке, с которым индустрия просто не в состоянии своевременно справиться. Это ведёт к дефициту и делает планирование для клиентов ЦОД важным как никогда.

12.08.2025 [13:31], Руслан Авдеев

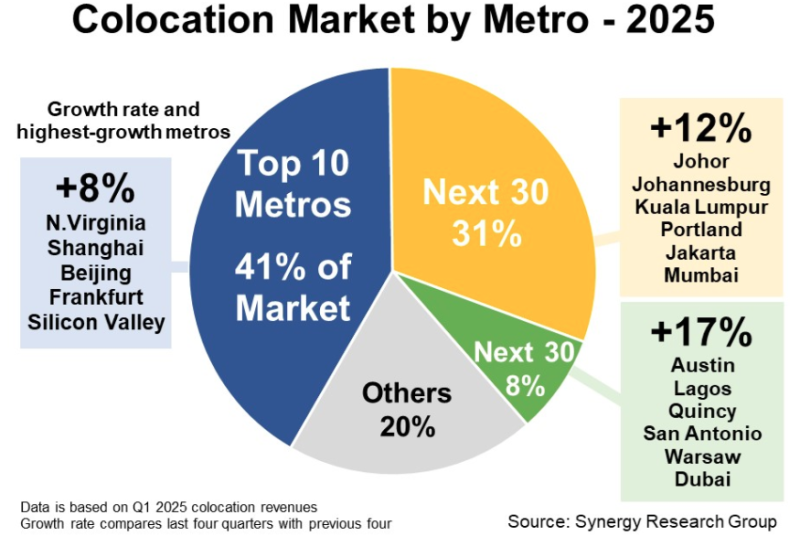

Synergy Research: на второстепенных рынках колокейшн-сервисов зарегистрирован крупнейший рост год к годуВторостепенные (Tier-Two) рынки колокейшн-сервисов испытали сильнейший рост год к году, сообщает Synergy Research Group. Речь идёт об агломерациях, занимающих с 11 по 70-е места по выручке. В их числе — Джохор и Куала-Лумпур в Малайзии, Йоханнесбург (Южная Африка), ряд городов в США, Джакарта в Индонезии, Мумбаи в Индии, Лагос в Нигерии, Варшава в Польше и Дубаи в ОАЭ. Рост рассчитывался с подсчётом выручки колокейшн-проектов за последние четыре квартала в сравнении с предыдущими четырьмя. Средний рост рынков, занимающих с 11 по 40-е места, составил 12 %, а с 41 по 70-е — 17 %. Для сравнения, для десяти важнейших рынков мира рост составил в среднем 8 %. В десятку лидеров входят рынки в Северной Вирджинии, Кремниевой долине, Нью-Йорке, Пекине и Шанхае, Лондоне, Токио и Франкфурте. При этом на первые десять агломераций приходится 41 % рынка, на 11-40 — 31 % рынка, на 41-70 — всего 8 %. По статистике Synergy, ведущими колокейшн-провайдерами являются Equinix, Digital Realty и CyrusOne, NTT и KDDI, а также China Telecom, Chindata и GDS.

Источник изображения: Synergy Research Group По словам экспертов Synergy, близость к клиентам является ключевым драйвером рынка услуг колокации, поэтому дата-центры (ЦОД) должны размещаться на территории городских агломераций (мегаполисов), в которых сконцентрированы крупнейшие компании и ведётся основная коммерческая деятельность. Ожидаемо, десятка лидеров не изменилась с публикации аналогичного доклада год назад, хотя некоторые игроки изменили в числе лидеров свои позиции, например, Шанхай обошёл Лондон. Ещё интереснее то, что развивающиеся рынки демонстрируют лучшие темпы роста, чем развитые. Хотя ведущая десятка в среднем продемонстрировала рост на 8 %, не менее 17 второстепенных рынков выросли на 20 и более процентов. Также аналитки добавили, что по масштабу рынки «второго эшелона» догонят лидеров не скоро. По данным предыдущего доклада Synergy, опубликованного в апреле 2025 года, на ведущие 20 агломераций приходится 60 % мирового рынка услуг колокации по объёму выручки. Меньше месяца назад Synergy выступила с данными о том, что Амстердам и Франкфурт выбыли из первой двадцатки локаций гиперскейлеров, а всего 62 % текущей IT-мощности ЦОД гиперскейлеров приходится на 20 регионов.

27.06.2025 [09:35], Руслан Авдеев

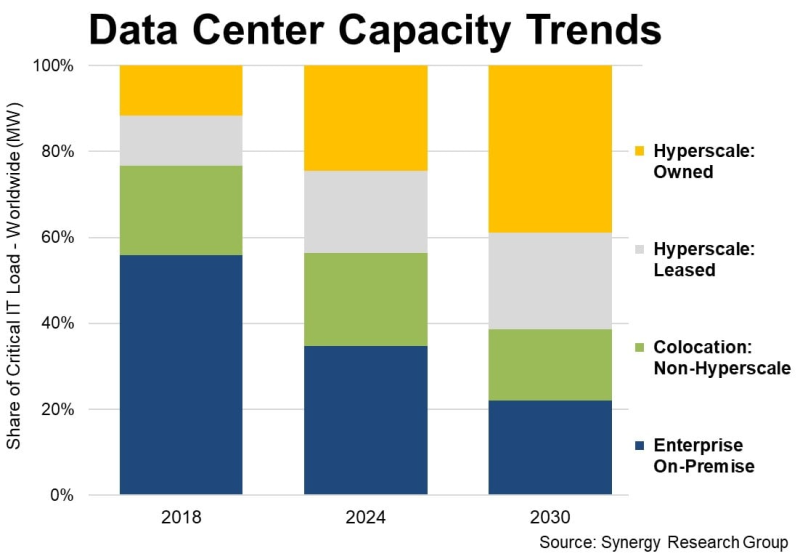

У гиперскейлеров есть уже 1,2 тыс. дата-центров, а через пять лет они будут доминировать на рынке ЦОДУже к 2030 году на гиперскейлеров будет приходиться 61 % всех мощностей ЦОД в мире, что обусловлено ростом облачных сервисов и увеличением спроса на ИИ-вычисления, Synergy Research Group. Доклад Synergy Research показал, что рост доли мощностей AWS, Microsoft и Google не связан со снижением доли корпоративных ЦОД. Напротив, on-premise и колокейшн-площадки тоже развиваются, но рост гиперскейлеров значительно опережает остальных игроков. В распоряжении гиперскейлеров на конец I квартала уже имелось 1189 ЦОД. Вместе на долю IT-гигантов приходится 44 % мировой мощности ЦОД. Из них более половины приходится на кампусы собственной постройки, остальное — на арендованные объекты. С учётом того, что на колокейшн-ЦОД, не связанных с гиперскейлерами, приходится ещё 22 % от общей мощности, на долю корпоративных ЦОД остаётся всего 34 %, хотя всего шесть лет назад на них приходилось 56 % ёмкости. В будущем же, вероятно, на объекты гиперскейлеров будет приходиться 61 %, а инфраструктуре on-premise останется всего 22 %. За указанный период будет расти мощность дата-центров всех типов, но основным драйвером станет трёхкратный рост мощности ЦОД гиперскейлеров в следующие шесть лет.

Источник изображения: Synergy Research Важно, что прирост ёмкости колокейшн-объектов тоже будет исчисляться двузначными значениям в процентах, но их доля всё равно будет сокращаться. Почти то же касается и корпоративных дата-центров. После долгой стагнации благодаря внедрению ИИ их масштаб вновь начнёт расти, но доля будет снижаться приблизительно на 2 п.п./год в течение всего прогнозируемого периода. По словам аналитиков, облачные и другие ключевые сервисы стали основными драйверами расширения мощностей дата-центров, а стремительное развитие технологий и ИИ-приложений даёт дополнительный импульс. Впрочем, в компании подчёркивают, что рыночные показатели мощностей значительно отличаются от региона к региону. Так, доля мощностей ЦОД в США значительно больше, чем в регионах EMEA (Европа, Ближний Восток и Африка) и странах Азиатско-Тихоокеанского региона, хотя в целом наблюдается общий вектор. Во всех регионах ожидаются двузначные годовые темпы роста общей мощности дата-центров в прогнозируемом периоде. Кроме того, во всех регионах доля мощностей ЦОД, принадлежащих гиперскейлерам, будет расти не менее чем на 20 % ежегодно. Немалую роль в прогнозах играет предположение о дальнейшем развитии ИИ-проектов. Впрочем, некоторые эксперты говорят, что существует риск перегрева рынка и появления «пузыря» подобного тому, что сопровождал бум и крах доткомов в конце 1990-х годах.

11.06.2025 [14:37], Руслан Авдеев

TD Cowen: AWS и Microsoft возвращаются к проектам масштабной аренды ЦОДЭксперты TD Cowen полагают, что гиперскейлеры Amazon и Microsoft начинают возвращение к масштабной аренде дата-центров после сообщений о замедлении процесса в начале 2025 года, сообщает Datacenter Dynamics. В марте текущего года TD Cowen заявляла, что Microsoft отказывается от связанных с ЦОД проектов общей мощностью до 2 ГВт, отчасти из-за отказа от статуса эксклюзивного поставщика вычислительных мощностей для OpenAI. В самой Microsoft подчеркнули, что капитальные затраты на ЦОД составлят $80 млрд только в этом году и речь идёт всего лишь о «гибкости» при принятии решений, посколкьу компания учится и растёт вместе с клиентами. Другими словами, компания приостанавливает некоторые проекты на ранних стадиях или замедляет их реализацию. При этом она продолжает активно расти и распределять инвестиции, соответствующие текущим приоритетам. Позже эксперты Wells Fargo заявили, что AWS также отложила аренду некоторых дата-центров. В компании уверяли, что речь идёт лишь об оптимизации некоторых расходов и на глобальные планы это не влияет. Последний отчёт TD Cowen свидетельствует, что облачные провайдеры снова начали наращивать расходы. Утверждается, что в случае с Microsoft отказ от мощностей на 2 ГВт ранее в этом году означал не отмену проектов, а лишь перенос сроков. Проверки якобы показали, что Microsoft может нарастить активность после завершения финансового года в июне, что может привести к росту аренды ЦОД в IV квартале 2025 года.

Источник изображения: Jon Tyson/unsplash.com Ещё вероятнее масштабное возвращение на рынок AWS, поскольку есть данные, что она получила неназванного клиента более чем на 1 ГВт, для которого нужно будет в короткие сроки получить необходимые мощности. Впрочем, руководство компании якобы по-прежнему недовольно расходами на аренду и предпочло бы самостоятельно построить ЦОД. Кроме того, компания намерена реализовать крупные проекты в Северной Каролине и Пенсильвании. Довольно стабильно тратит большие средства на ЦОД лишь Google. В TD Cowen считают, что в I квартале текущего года затраты IT-гигант на размещение оборудования стали крупнейшими в истории компании. Кроме того, компания потратится на GPUaaS у CoreWeave. Подобно AWS, Google отложила колокейшн-расходы, и TD Cowen ожидает, что теперь она будет настаивать на продвижении самостоятельных проектов. Впрочем, из-за необходимости навёрстывать получение новых ёмкостей, скорые шаги в этом направлении не ожидаются. Тем временем Apple не спешит с развёртыванием новых мощностей ЦОД. После публикации «запроса на мощности» в конце 2024 года пока непонятно, как будет действовать компания. Она является крупным пользователем Google Cloud, а также управляет собственными дата-центрами. Также Apple планирует начать выпуск в 2026 году собственных чипов для серверов.

03.04.2025 [16:47], Руслан Авдеев

Google готовится к аренде ИИ-серверов с ускорителями NVIDIA Blackwell у CoreWeaveКомпания Google близка к тому, чтобы согласиться на сделку с CoreWeave. Предполагается, что гиперскейлер будет арендовать у последней серверы, оснащённые ускорителями серии NVIDIA Blackwell, сообщает The Information. Сделка находится на «поздних стадиях» согласования. Благодаря ей Google сможет получить доступ к большему количеству новейших ИИ-ускорителей. Об этом издание сообщает со ссылкой на два анонимных источника, знакомых с вопросом. Ещё два источника добавили, что Google уже пыталась договориться с конкурентами CoreWeave о доступе к свободным ускорителям — судя по всему, компании не хватает доступных вычислительных мощностей. Возможные партнёры пока не комментируют ситуацию. По информации Seeking Alpha, на момент закрытия торгов в среду акции CoreWeave выросли на 16 %, колебания курсов акций Google и NVIDIA оказались незначительными. По данным The Information, отдельно Google и CoreWeave ведут переговоры об аренде площадей в дата-центрах последней — там Google сможет разместить тензорные ускорители (TPU) собственной разработки, которые компания довольно успешно внедряет наряду с решениями NVIDIA.

Источник изображения: Microsoft Edge/unsplash.com Потенциальное соглашение косвенно свидетельствует о проблемах компаний, желающих пользоваться ускорителями NVIDIA, но не имеющих возможности удовлетворить спрос в полной мере. Уникальные отношения CoreWeave и NVIDIA и возможности оператора ЦОД предоставлять в распоряжение новые ИИ-мощности привлекают крупные облачные сервисы и ключевых ИИ-разработчиков вроде OpenAI и Meta✴. По данным Investing.com, за последние несколько дней крупные ИИ-структуры вроде xAI и OpenAI публично озвучивали необходимость увеличения доступных вычислительных ресурсов. Буквально на днях CoreWeave вышла на IPO — правда, планы развития компании могут оказаться под вопросом, поскольку средств привлечено меньше, чем ожидалось, а капитализация её оказалась значительно меньше, чем рассчитывалось. UPD 29.06.2025: Google действительно арендует ускорители у CoreWeave, но только для того, чтобы сдать их OpenAI. Вероятно, это часть более крупной сделки, в рамках которой OpenAI, по слухам, также начнёт использовать фирменные ускорители Google TPU.

16.05.2024 [15:54], Руслан Авдеев

150 кВт на стойку: Digital Realty внедрила поддержку СЖО в своих ЦОД по всему миру, чтобы поддержать ИИ-нагрузкиКомпания Didital Realty внедрила прямое жидкостное охлаждение чипов (DLC) на 170 своих колокейшн-объектах, размещённых по всему миру. Datacenter Dynamics сообщает, что речь идёт о комбинации решений вроде теплообменников задней двери (RDHx) и собственно DLC. В результате плотность размещения оборудования достигает 30–150 кВт на стойку, а в некоторых случаях ещё больше. По данным самой компании, совместное использование RDHx и DLC позволяет удвоить плотность стоек в сравнении с решениями прошлого поколения. В августе прошлого года компания предложила решения на основе AALC — гибридной системы Air-Assisted Liquid Cooling, как раз совмещающей RDHx и DLC. На тот момент сообщалось о пороге в 70 кВт на стойку на 28 региональных рынках Северной Америки, Европы. Ближнего Востока и Азиатско-Тихоокеанского региона. По данным компании, новое решение будет использовать уже существующую инфраструктуру, чтобы удовлетворить растущие потребности ИИ-систем и станет применяться в более половины подконтрольных ЦОД. Вместе с тем планируется и дальнейшее внедрение разработок на новых площадках. Известно, что в проекте участвует Lenovo Infrastructure Solutions Group (ISG), но роль компании не раскрывается.

Источник изображения: Digital Realty Ранее жидкостное охлаждение Digital Realty уже опробовала в нескольких ЦОД, включая объекты во Франции и Сингапуре. Компания также является инвестором стартапа Colovore, управляющего в Калифорнии ЦОД с жидкостным охлаждением. Не дремлют и конкуренты. Так, оператор Equinix сообщил о готовности поддержать использование прямого жидкостного охлаждения более чем в 100 дата-центрах ещё в декабре прошлого года.

24.04.2024 [16:10], Руслан Авдеев

В 2023 году дата-центры Apple потребили более 2,3 ТВт∙ч электричестваДля питания своих дата-центров и колокейшн-мощностей Apple использовала в 2023 году 2,344 ТВт∙ч электроэнергии. Datacenter Dynamics сообщает, что компании принадлежит семь собственных ЦОД, а также неизвестное число колокейшн-площадок по всему миру, энергопотребление тех и других на 100 % компенсируется покупкой PPA-сертификатов. В докладе Environmental Progress Report компания сообщила, что объект в Месе (штат Аризона) был крупнейшим потребителем, на него пришлось 488 ГВт∙ч, 82 % потреблённого электричества приходится на солнечную энергию, включая 4,76 МВт, которые получаются на территории самого кампуса. Ещё 18 % получают за счёт энергии ветра. ЦОД в Мейдене (Северная Каролина) использовал 453 ГВт·ч, 82 % приходится на солнечную энергию и 12 % — на ветряную. В Рино (Невада) кампус потребил 440 ГВт∙ч, энергия обеспечена полностью за счёт солнца, в том числе 20 МВт от проекта Fort Churchill Solar Array, в котором используются искривлённые зеркала для концентрации света на фотоэлектрических ячейках. В Прайнвилле (Орегон) использовано 269 ГВт∙ч — 60 % получено за счёт ветряной энергии, 38 % — за счёт солнечной, а ещё 2 % — от малых ГЭС. Компания начала использовать микро-ГЭС в 2013 году, проект Earth By Design реализован рядом с ирригационным каналом. В компании утверждают, что теперь имеется уже два таких проекта.

Источник изображения: Apple Два дата-центра в Китае использовали в общей сложности 171 ГВт∙ч, на солнечную и ветряную энергию приходится по 50 %. Правда, согласно местным законам, Apple не считается оператором этих ЦОД. На ЦОД в Виборге (Дания) пришлось 40 ГВт∙ч. Точных данных по распределению энергии не имеется, зато в Apple сообщили, что этот дата-центр не нуждается в резервных дизельных генераторах. В 2019 году компания отказалась от строительства второго ЦОД в стране, проект оценивался в $921 млн. Что касается колокейшн-ёмкостей, то в США и за их пределами компания использовала 387 и 96 ГВт∙ч соответственно — на них приходится около 20,6 % IT-энергопотребления компании. Кстати, впервые в истории Apple использование электричества её колокейшн-объектами упало с 487,9 ГВт∙ч в 2022 году. В предыдущие пять лет до 2022 года оно росло в среднем на 14,49 % ежегодно. В доклад не вошла отчётность об использовании Apple облаков. Компания давно пользуется услугами Google Cloud и, похоже, это крупнейший клиент платформы, а прошлом году на базе облака Google начата разработка ИИ-моделей. Самое приблизительное представление даёт статистика 2019 года. Тогда сообщалось, что более $30 млн/мес. тратится на облако AWS.

14.03.2024 [18:35], Руслан Авдеев

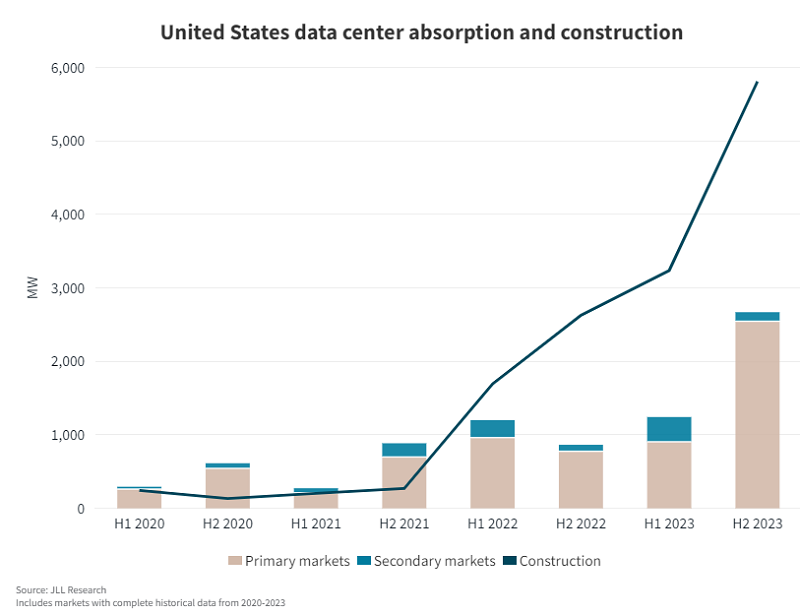

Спрос на ИИ и дефицит ёмкости взвинтили цены на аренду ЦОД в СШАСпрос на дата-центры в Северной Америке и не думает снижаться. По данным JLL и CBRE, цены на их использование взлетели до рекордных отметок. Datacenter Dynamics сообщает, что рост спроса совокупно с нехваткой энергетической ёмкости привели к дефициту мощностей и росту числа предварительных договоров об аренде. Повышенный спрос эксперты во многом связывают с развитием ИИ и больших языковых моделей (LLM), набирающих популярность и требующих много энергии. В результате растут запросы на энергию и инфраструктуру. В докладе JLL сообщается, что спрос буквально бьёт все рекорды, и запрос на новые ЦОД распространяется за пределы ключевых рынков в поисках доступной энергии. При этом большая часть вводимых в текущем году мощностей уже забронирована. Недостаток свободных мощностей привёл к тому, что операторы обращаются к «вторичным» рынкам, на которые теперь приходится почти 20 % строящихся кампусов. Самым быстрорастущим рынком в плане строительства стал Солт-Лейк-Сити (Юта), город готов как минимум удвоить ёмкость ЦОД.

Фото: Taylor Vick / Unsplash В 2023 году объёмы строительства уже достигли рекордных значений, сейчас на первичных рынках строятся ЦОД на 3,01 ГВт, причём 83 % из них уже арендованы. Уровень свободных мощностей в 2023 году оставался рекордно низким — 3,7 %, а в январе 2024 года в Северной Вирджинии этот показатель был и вовсе критическим — 0,2 %. По мере заполнения первичных рынков, внимание переключается на второстепенные. Особенно это актуально для ИИ-проектов, для которых время задержки обычно не играет существенной роли. Осваиваются территории даже в странах Латинской Америки. Предполагается, что в некоторых регионах в ЦОД будет перенаправляться энергия, ранее предназначавшаяся для других задач. Строительство с нуля — лишь часть новых проектов. Часто расширяются уже существующие объекты, во всяком случае повышается их плотность в мегаваттах на единицу площади. Недостаток земли привёл к необходимости строить многоэтажные ЦОД, а современные технологии позволяют создавать объекты с типовой ёмкостью более 100 МВт. ЦОД стали привлекать внимание инвесторов в качестве объекта альтернативных вложений, растут и требования клиентов к размерам дата-центров, а с ними и запросы на инвестиции и увеличение скорости строительства.

Источник изображения: JLL Research По информации CBRE, восемь первичных рынков ЦОД США выросли в 2023 году на 26 %. Северная Вирдижиния продолжает оставаться крупнейшим, в том числе в мире. Ёмкость ЦОД на первичном и вторичном рынках превышает 5,3 ГВт. По данным Newmark, к концу десятилетия энергопотребление ЦОД в США достигнет и вовсе 35 ГВт. Как сообщает CBRE, средняя запрашиваемая стоимость аренды снизилась на 16,9 % с 2013 по 2021 гг. Но уже в 2023 году этот показатель вырос на 18,6 % на первичных оптовых рынках колокейшн-сервисов, с $137,86 кВт/мес до $163,44 кВт/мес при аренде 250–500 кВт, а годом ранее цены выросли на 14,5 %. По словам представителя CBRE, на рынке ЦОД в прошлом году наблюдался рекордный рост цен.

22.01.2024 [16:14], Руслан Авдеев

За киловатты, а не стойки: Involta предложила новую модель оплаты колокацииОператор ЦОД Involta предложил клиентам новую модель ценообразования. Как сообщает пресс-служба компании, покупатели сервисов колокейшн-провайдера смогут платить за подводимую мощность электропитания. Как правило операторы берут плату за стойко-место, иногда добавляя отдельную плату за энергию. Involta считает, что современная инфраструктура, связанная с ИИ, не вписывается в традиционные рамки. На днях компания запустила тарифы SecurePower Colocation, представляющую собой, по словам компании, уникальную модель ценообразования, не учитывающую занимаемое стойками пространства. В Involta утверждают, что это позволит клиентам платить за используемые мощности с возможностью быстрого масштабирования инфраструктуры. SecurePower Colocation обеспечит экономию, гибкость и безопасность, необходимые для поддержки критических IT-нагрузок.

Фото: Nishant Parikh / Unsplash Клиентам предлагаются два тарифка: SecurePower All-In и Flexible Commit. В первом случае за заказчиком резервируется желаемая мощность в кВт, а фиксированная ежемесячная плата покрывает расходы на энергию, пространство для стоек, охлаждение, ИБП и т.д. Если загрузка неравномерна, подойдёт вариант Flexible Commit. В этом случае на определённый срок фиксируется стоимость кВт и лимит по мощности. Оплата же производится помесячно за фактически потреблённую энергию в кВт·ч, при этом остаётся возможность при необходимости доплатить за увеличение мощности в рамках заданного лимита. Компактное высокоплотное оборудование, системы иммерсионного охлаждения, квантовые компьютеры и иные современные платформы не соответствуют стандартам для обычных стоек — всё это диктует свои правила и классические модели ценообразования уже невозможно применять, считает Involta. На этом фоне колокейшн-провайдерам приходится рассматривать новые бизнес-схемы.

26.05.2022 [11:53], Владимир Мироненко

Материнская компания розничной сети Lidl запустила конкурента AWS в ГерманииSchwarz Group, материнская компания европейской сети розничных продовольственных магазинов Lidl, официально объявила о доступности сервисов своего облачного подразделения StackIT для сторонних клиентов. О планах Schwarz Group по оказанию облачных услуг сторонним ретейлерам стало известно в 2020 году после приобретения ею компании Camao IDC, специализирующейся на разработке программного обеспечения. Сообщается, что Schwarz Group начала работу над облачным сервисом в 2018 году и запустила его для собственных нужд примерно в 2019 году. В ноябре 2021 года Schwarz Group приобрела контрольный пакет акций израильской фирмы по кибербезопасности XM Cyber. До нынешнего дня StackIT предоставляла услуги компаниям Schwarz Group, включая сети супермаркетов Lidl и гипермаркетов Kaufland, компанию по производству продуктов питания Schwarz Produktion и компанию по переработке вторичных отходов PreZero.

Источник изображения: Schwartz Group / StackIT Помимо услуги колокейшна, StackIT предлагает ряд облачных и инфраструктурных сервисов, включая хранение данных, базы данных, вычислительные инстансы и многое другое. Компания предлагает услуги на базе объекта в австрийском Остермитинге, известного как DC10, и ЦОД в Эльхофене (Германия), известного как DC08. «Благодаря StackIT впервые становится доступным облачное решение, которое на 100 % “Сделано в Германии” и ориентировано на высокие требования и потребности в безопасности предприятий и организаций государственного сектора», — отметил директор по данным Schwarz Digital Рольф Шуман (Rolf Schumann). |

|