Материалы по тегу: финансы

|

07.12.2024 [16:44], Сергей Карасёв

Фонд Insight Partners продал $2-млрд долю в Veeam при оценке компании в $15 млрдКомпания Veeam Software, поставщик средств для резервного копирования, восстановления и управления данными, сообщила о вторичной продаже акций. Частный инвестиционный фонд Insight Partners реализовал пакет стоимостью $2 млрд, при этом сама Veeam получила оценку около $15 млрд. Veeam была основана в 2006 году российскими предпринимателями Ратмиром Тимашевым и Андреем Бароновым. В январе 2020-го компанию приобрёл фонд Insight Partners из США за $5 млрд. С тех пор капитализация Veeam, судя по новой оценке, утроилась.

Источник изображения: Veeam В рамках проведённой сделки основными покупателями акций стали TPG, Temasek и Neuberger Berman Capital Solutions, а также ряд других инвесторов. Транзакция проведена под управлением Morgan Stanley. Полученная оценка в $15 млрд примерно соответствует суммарной рыночной стоимости двух конкурентов — Commvault Systems ($7,53 млрд) и Rubrik ($9,04 млрд). Генеральный директор Veeam Ананд Эсваран (Anand Eswaran) отмечает, что экосистема компании насчитывает более 34 тыс. партнёров. Количество клиентов превышает 550 тыс., включая 77 % компаний из списка Fortune 500 в более чем 150 странах. По состоянию на сентябрь 2024 года Veeam сгенерировала $1,7 млрд годового регулярного дохода (ARR), что соответствует росту на 18 % по сравнению с 2023-м. По словам Эсварана, компания планирует провести первичное публичное размещение акций (IPO), но конкретные сроки не определены. По заявлениям Veeam, нынешняя сделка открывает больше возможностей для стратегических партнёрств, приобретения перспективных проектов и укрепления положения на мировом рынке. «Нам не нужно выходить на биржу, чтобы привлечь деньги. Срочности нет, но мы, вероятно, это сделаем. Это второстепенная задача», — подчеркнул глава Veeam.

07.12.2024 [02:12], Владимир Мироненко

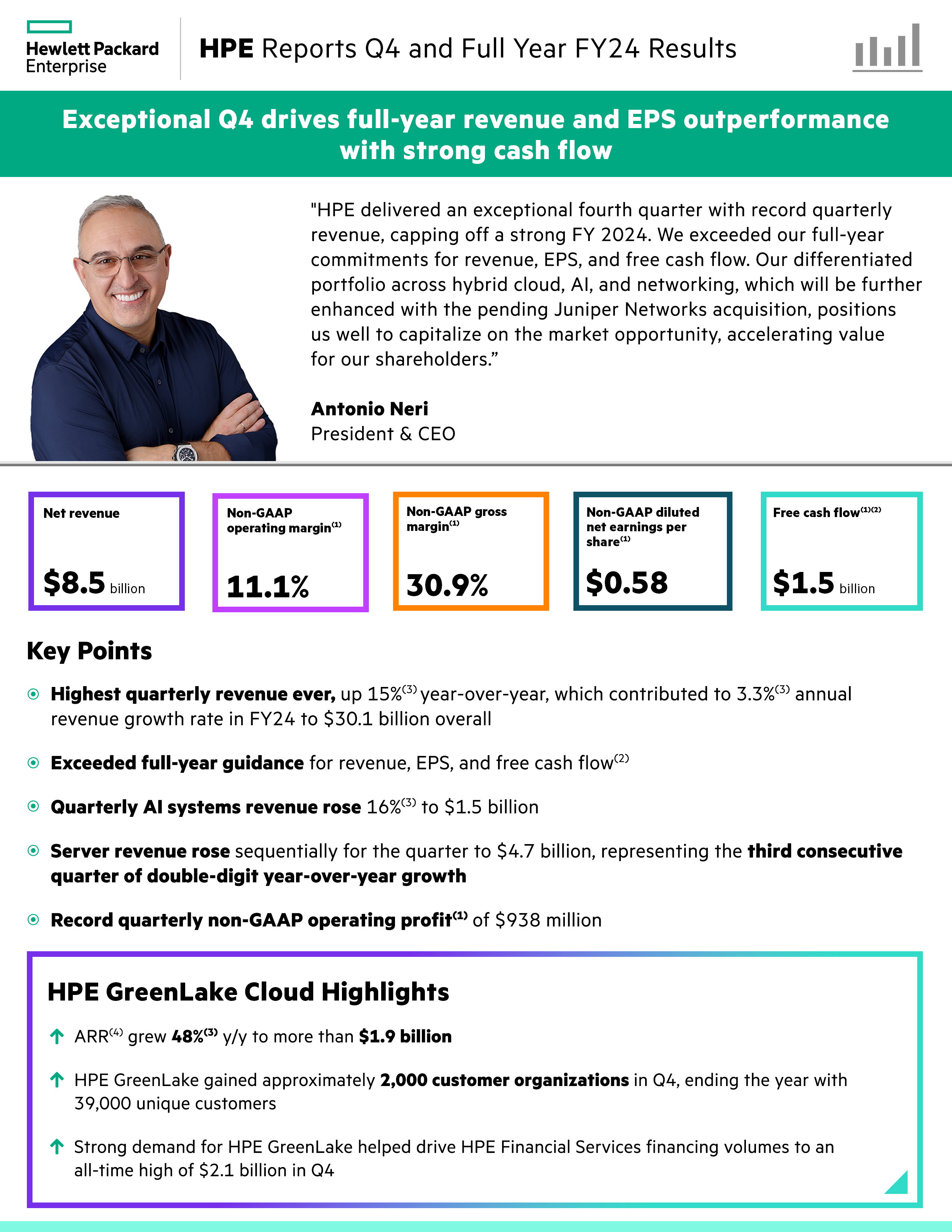

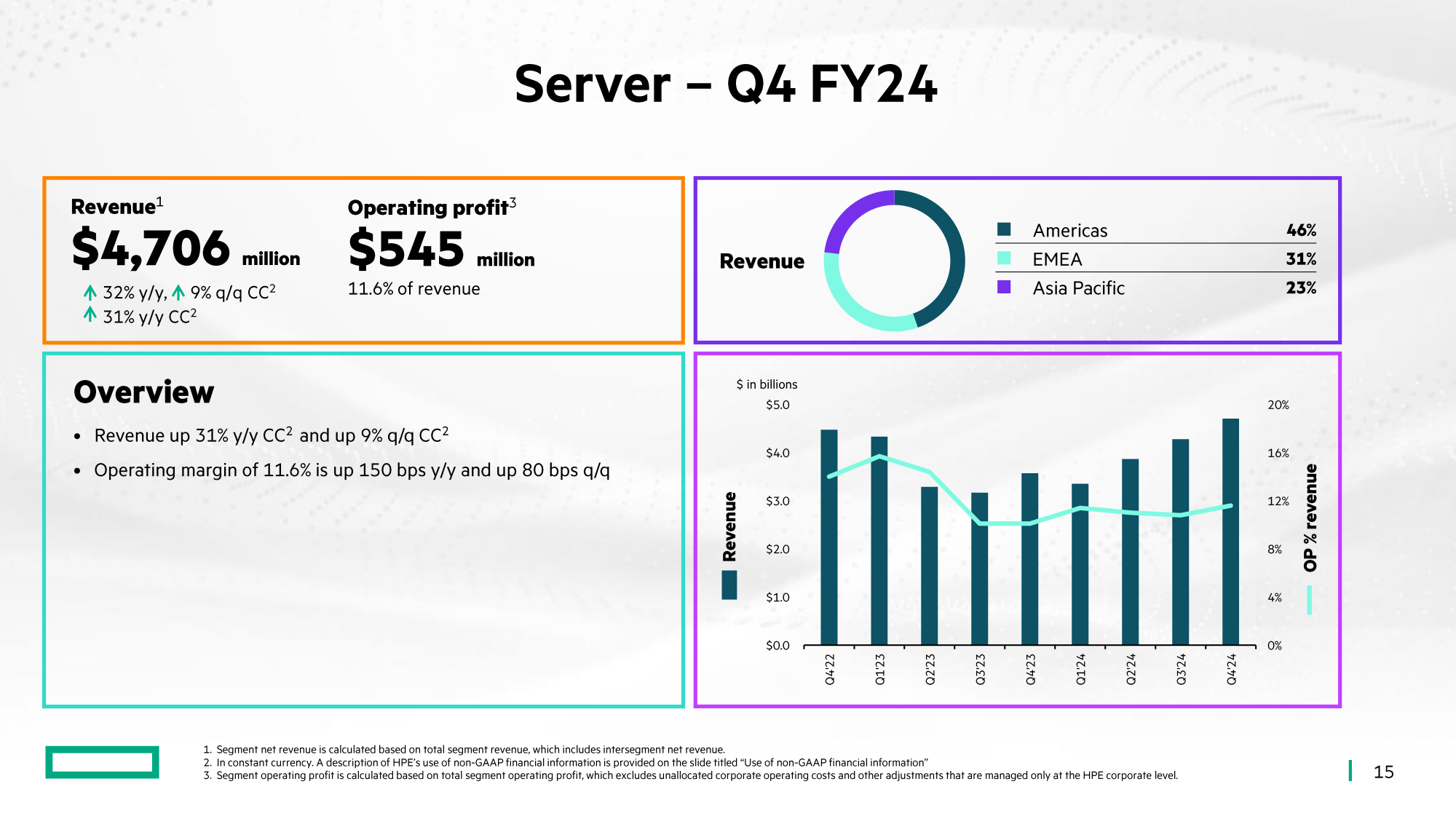

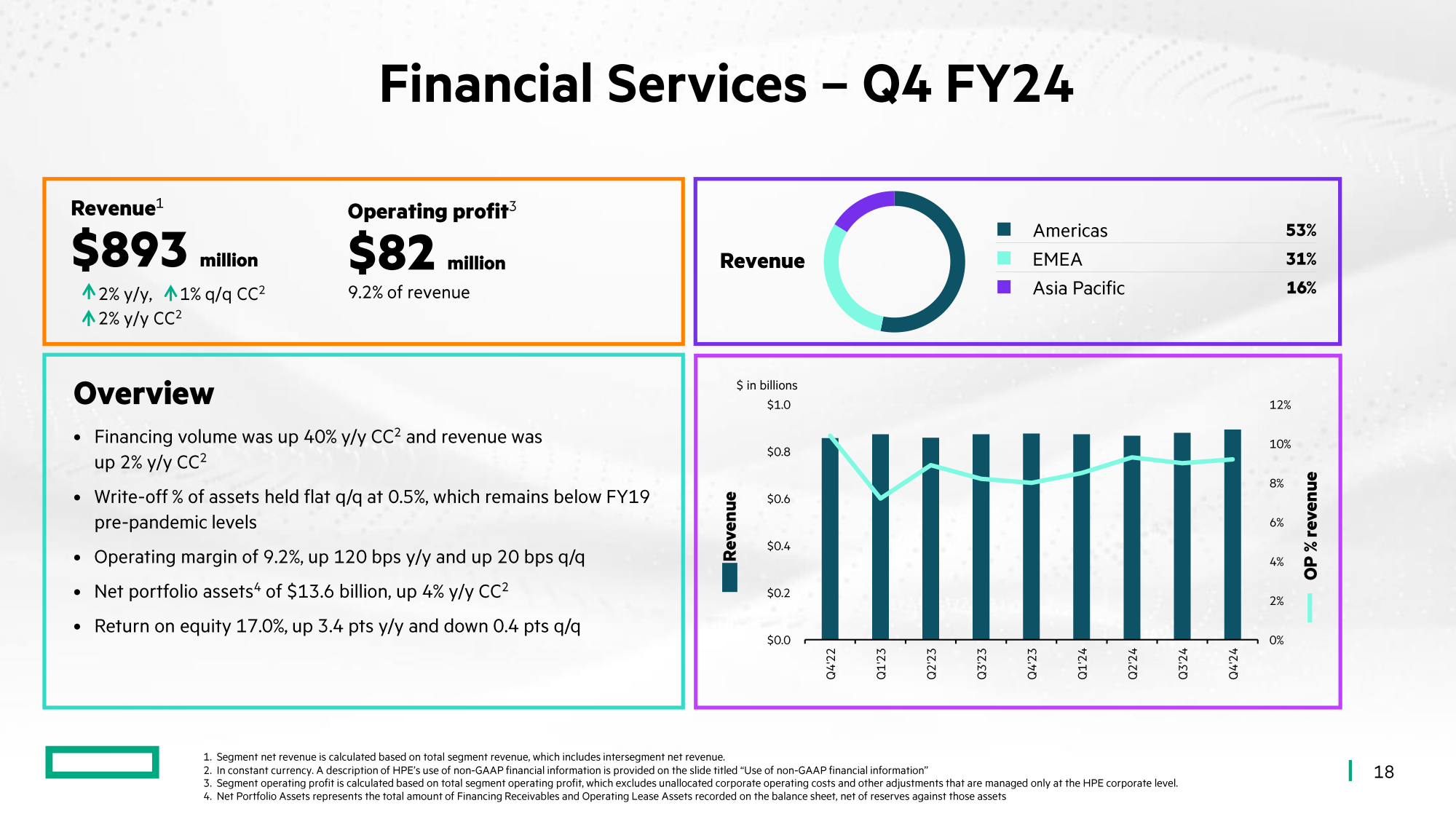

ИИ даёт плоды: HPE впервые завершила квартал с рекордной выручкой в $8,5 млрд и вдвое выросшей прибыльюHewlett Packard Enterprise (HPE) сообщила результаты IV квартала 2024 финансового года, завершившегося 31 октября 2024 года, в котором компания получила рекордную выручку в размере $8,5 млрд, превысив показатель аналогичного квартала предыдущего финансового года на 15 %, чему способствовало увеличение продаж ИИ-серверов и хранилищ Alletra. Чистая прибыль (GAAP) за квартал на акцию составила $0,99, превысив показатель IV квартала предыдущего финансового года на 102 % и на 161 % — предыдущего квартала. Также прибыль оказалась выше собственного прогноза компании в диапазоне $0,76 – $0,81 на акцию. Скорректированная прибыль (non-GAAP) составила $0,58 на акцию, превысив показатель год к году на $0,06 на акцию, а также превысив консенсус-прогноз опрошенных FactSet аналитиков в размере $0,56 на акцию. Показатель ARR (годовой регулярный доход) вырос год к году на 48 % до $1,9 млрд.

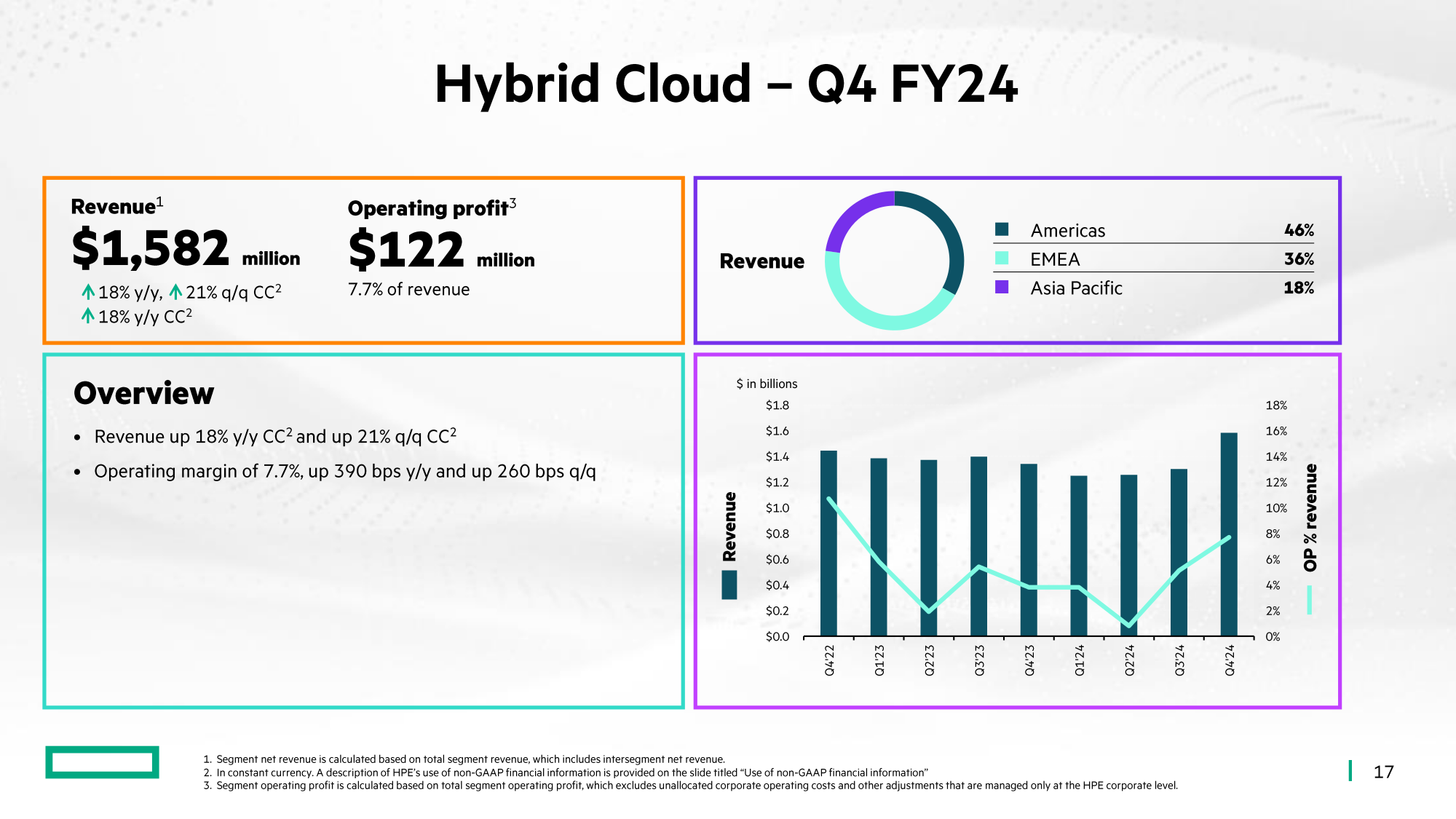

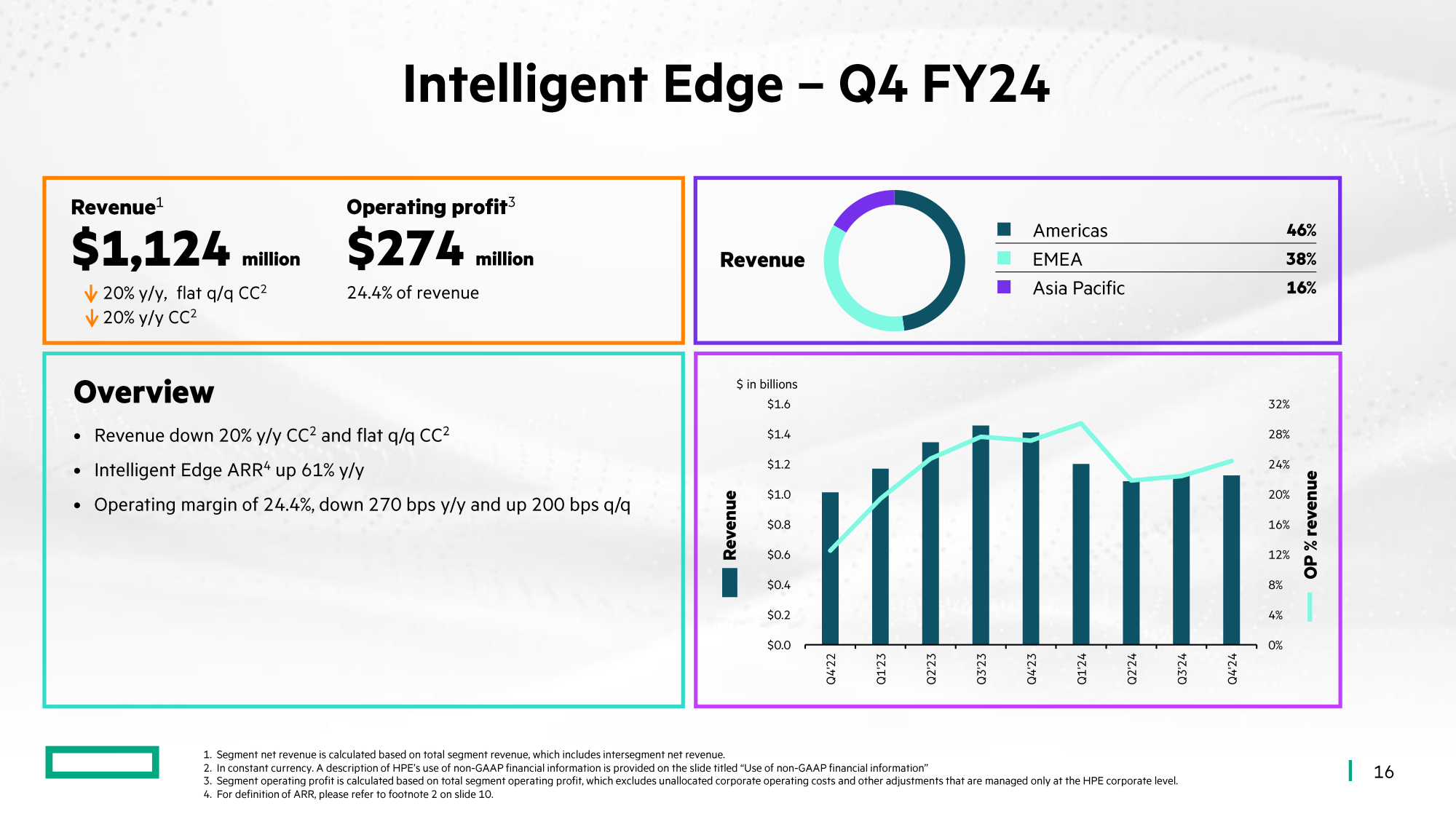

Источник изображений: HPE Как заявил Антонио Нери (Antonio Neri), гендиректор и президент HPE, компания впервые за всю свою историю получила выручку за квартал больше $8 млрд. Он также сообщил, что третий квартал подряд у компании темпы роста и доходы выше, чем в предыдущем году, и отметил рекордный доход от серверов в размере $4,7 млрд (рост год к году на 31 %) — третий квартал подряд в сегменте фиксируется двузначный рост.  Выручка сегмента гибридного облака HPE, включающего СХД и часть серверного бизнеса, на который также приходится HPE GreenLake, увеличилась в годичном исчислении на 18 % до $1,6 млрд. У платформы GreenLake сейчас около 39 тыс. клиентов. Росту сегмента способствовали продажи HPE Private Cloud и массивов Alletra Storage MP, которые были анонсированы в апреле 2023 года.  «Принятие клиентами наших решений HPE Alletra Storage MP продолжает расти ускоренными темпами. С момента запуска мы продали около 3000 систем», — отметил Нери, добавив, что Alletra Storage MP является самым быстрорастущим продуктом для хранения данных в истории компании. Он также сообщил, что компания продолжит инвестировать в многопротокольную платформу HPE Alletra Storage MP, поскольку переводит хранилища на управляемую ИИ, облачную дезагрегированную архитектуру.  Выручка сегмента Intelligent Edge, отвечающего, в частности, за продажи IoT-продукции и сетевой бизнес Aruba, упала на 20 % год к году до $1,1 млрд. Как полагает HPE, приобретение Juniper Networks, благодаря которому портфель предложений расширится за счёт сетевого оборудование для ЦОД, оживит его работу. Вместе с тем у Intelligent Edge уже третий квартал подряд наблюдается рост заказов. Доход компании от финансовых услуг составил $893 млн, что на 2 % больше, чем за аналогичный период предыдущего финансового года.  Нери также рассказал, что в IV квартале было забронировано новых заказов на $1,2 млрд. Эта сумма могла бы быть больше, но компании пришлось отказаться от очень крупного заказа на $700 млн, поскольку после оценки всех факторов посчитали его «очень рискованным». «У нас были опасения по поводу конкретного клиента, и мы решили, что было бы благоразумно отменить его, — пояснил гендиректор. — И я считаю, что это было правильным решением». Что касается итогов за 2024 финансовый год, выручка HPE составила $30,13 млрд, что на 3,4 % больше, чем в предыдущем финансовом году, а прибыль выросла на 26 % до $2,55 млрд. Компания также привлекла более 9000 новых клиентов и сгенерировала рекордные $2,3 млрд свободного денежного потока, превысив свой годовой прогноз в $1,9 млрд. В текущем квартале HPE ожидает рост выручки в пределах 15%–17 %, не называя конкретные цифры по объёму, поскольку ещё не завершена сделка по приобретению Juniper. «Мы ожидаем закрытия сделки с Juniper в начале 2025 года, и тогда мы предоставим объединенный прогноз компании на 2025 финансовый год», — пообещала финансовый директор Мари Майерс (Marie Myers). Прогноз по скорректированной чистой прибыли (non-GAAP) на I квартал 2025 года находится в диапазоне $0,47 – $0,52.

06.12.2024 [17:05], Владимир Мироненко

xAI получил ещё $6 млрд инвестиций и приступил к расширению ИИ-кластера Colossus до 1 млн ускорителейСтартап xAI, курируемый Илоном Маском (Elon Musk), планирует на порядок расширить свой ИИ-кластер Colossus в Мемфисе (Теннесси, США), включающий в настоящее время 100 тыс. NVIDIA H100. Как пишет HPCwire, об этом заявил Брент Майо (Brent Mayo), старший менеджер xAI по строительству объектов и инфраструктуры. По словам Майо, стартап уже приступил к работам по расширению ИИ-кластера до не менее чем 1 млн ускорителей совместно с NVIDIA, Dell и Supermicro. Для содействия проекту xAI была создана оперативная группа под руководством главы Торговой палаты Мемфиса Теда Таунсенда (Ted Townsend), готовая оказать помощь в решении проблем в любое время суток. Проект знаменует собой крупнейшее капиталовложение в истории региона. Заявление о старте работ над расширением ИИ-кластера последовало после появления сообщений о том, что xAI удалось привлечь ещё $6 млрд инвестиций. Новые вливания могут увеличить оценку рыночной стоимости стартапа до $50 млрд. Точные цифры будут объявлены немного позже.

Источник изображения: Supermicro Colossus используется для обучения моделей ИИ для чат-бота Grok, разработанного xAI, который уступает по возможностям и аудитории лидеру рынка OpenAI ChatGPT, а также Google Gemini. Стартап выпустил свою первую большую языковую модель Grok-1 в конце 2023 года, в апреле 2024 года вышла модель Grok-1.5, а Grok-2 — в августе. Colossus был построен в рекордные сроки — всего за три месяца. Гендиректор NVIDIA, Дженсен Хуанг (Jensen Huang), заявил, что «в мире есть только один человек, который мог бы это сделать». Хуанг назвал Colossus «несомненно самым быстрым суперкомпьютером на планете, если рассматривать его как один кластер», отметив, что ЦОД такого размера обычно строится три года. Активисты из числа жителей Мемфиса раскритиковали проект из-за повышенной нагрузки на местные энергосети и требований, которые ИИ-кластер предъявляет к региональной энергосистеме. «Мы не просто лидируем; мы ускоряем прогресс беспрецедентными темпами, обеспечивая при этом стабильность энергосети, используя Megapack», — заявил в ответ Брент Майо на мероприятии в Мемфисе, пишет Financial Times.

05.12.2024 [23:55], Владимир Мироненко

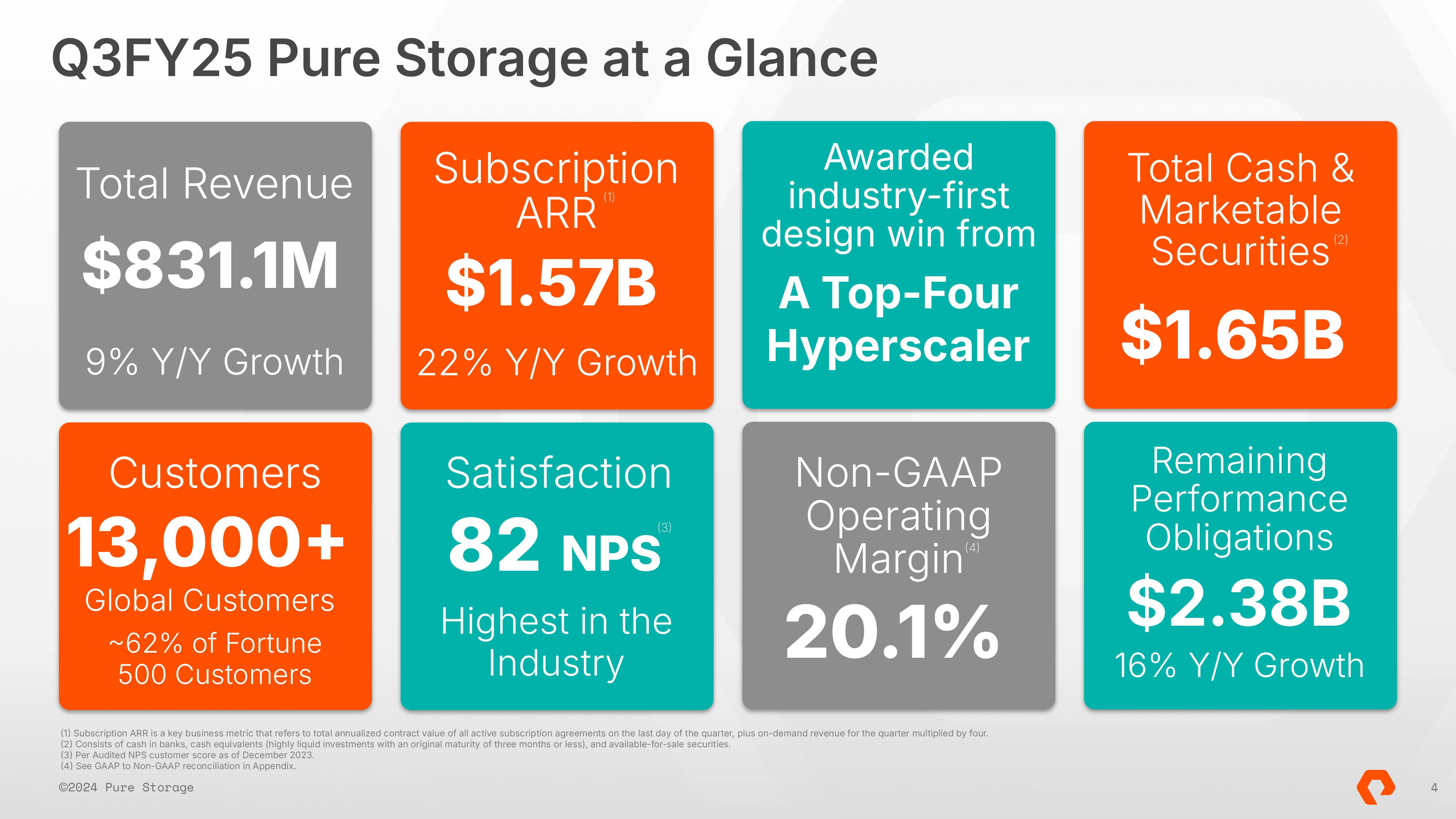

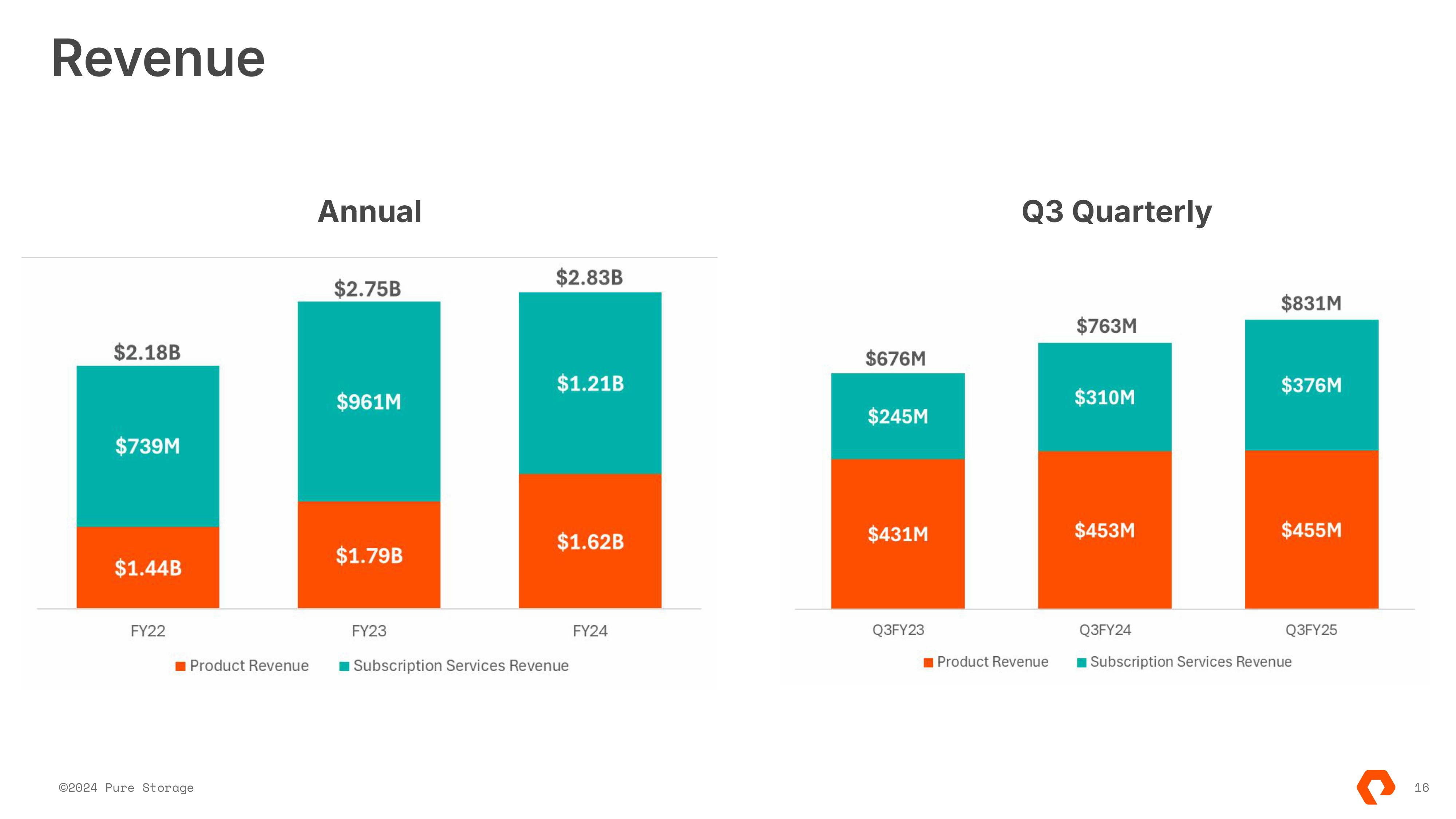

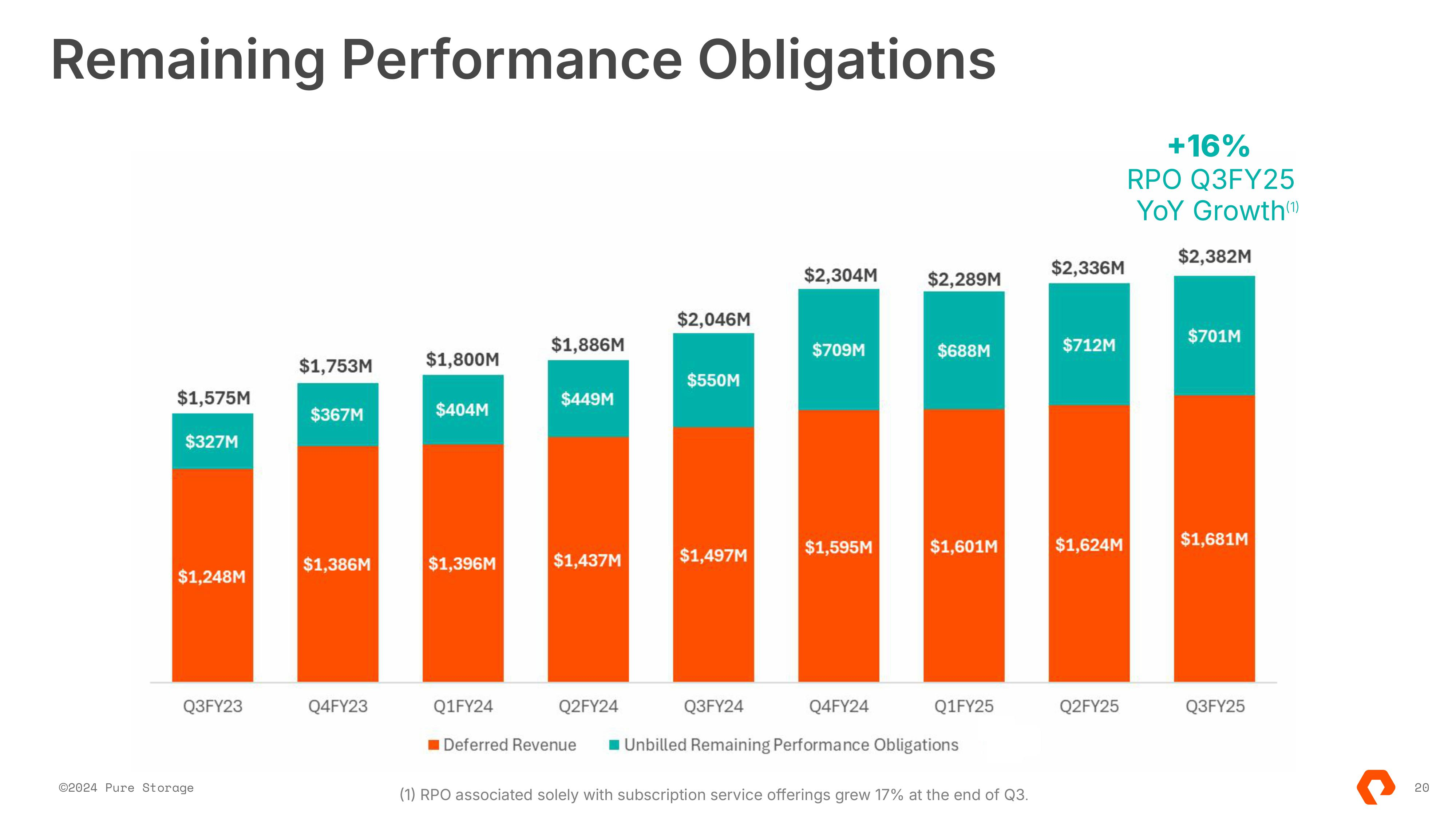

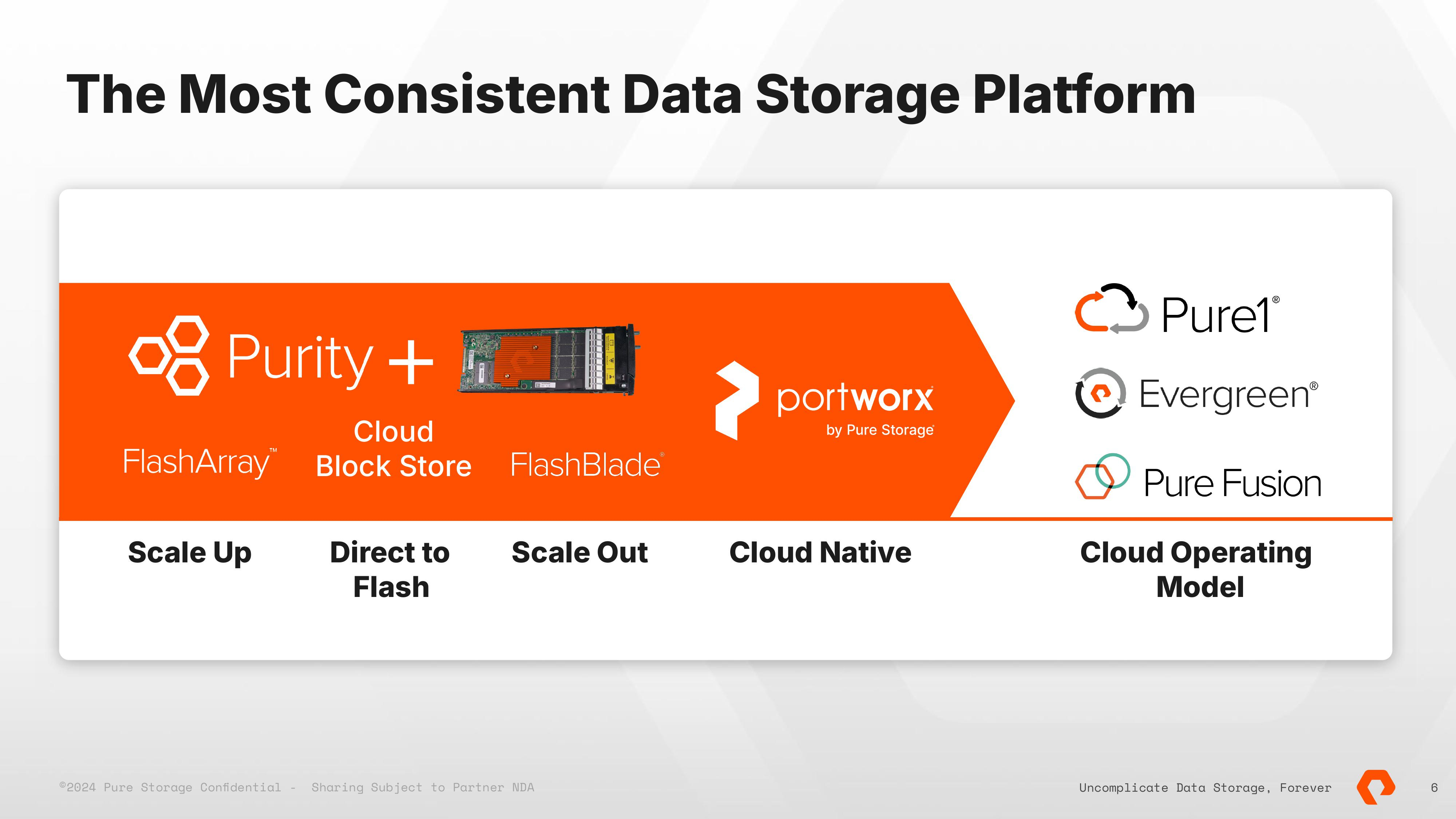

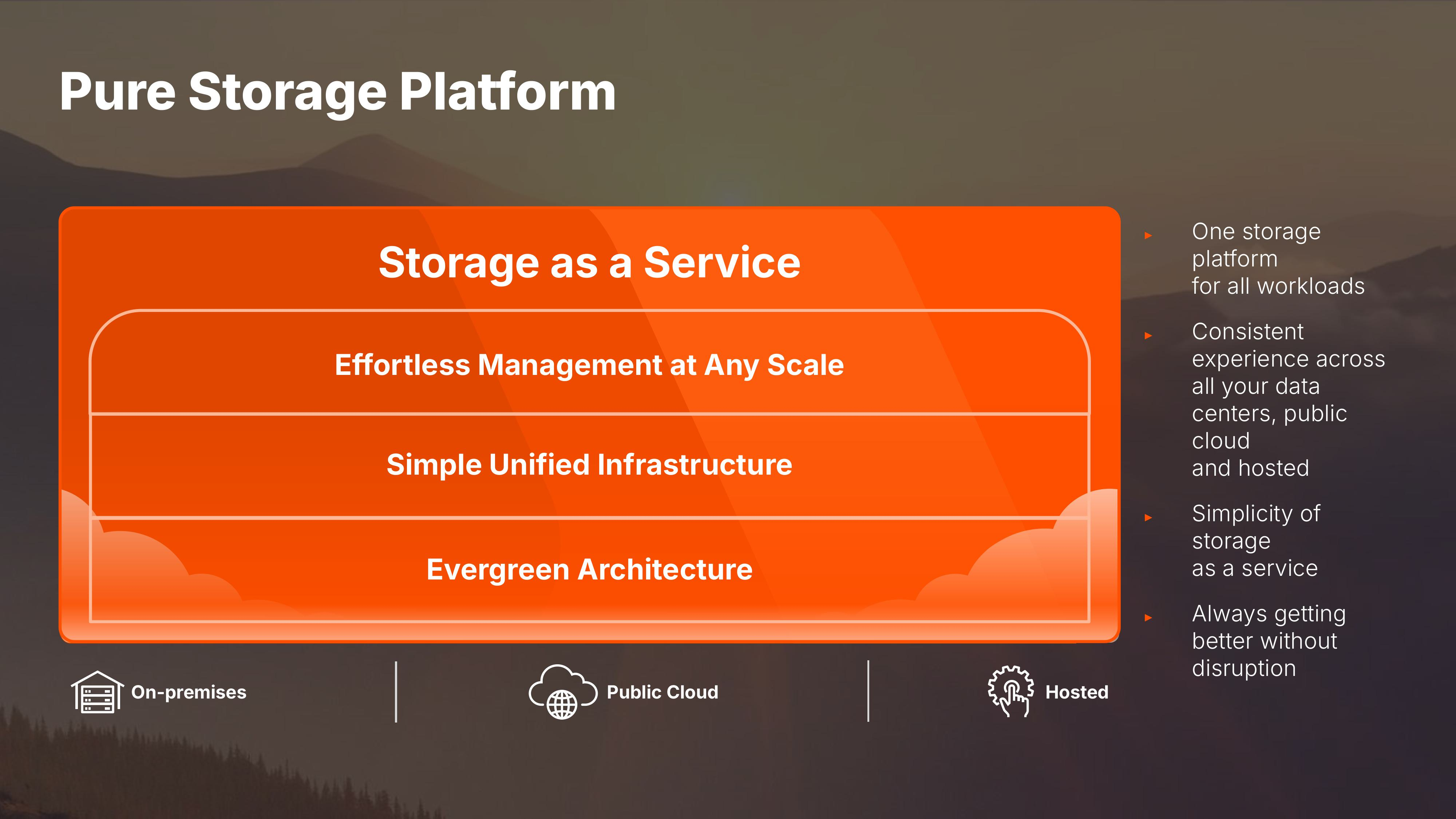

Pure Storage, намеревающаюся изжить HDD из ЦОД, стала на шаг ближе к мечте — заключены соглашения с Amazon, Microsoft, Google и Meta✴Компания Pure Storage, специализирующаяся на All-Flash СХД, объявила финансовые результаты III квартала 2025 финансового года, закончившегося 3 ноября 2024 года. Выручка компании за квартал составила $831,1 млн, превысив на 9 % показатель аналогичного периода предыдущего финансового года, а также прогноз аналитиков Уолл-стрит в размере $815 млн. Ежегодный регулярный доход (ARR) от подписки увеличился на 22 % до $1,6 млрд. Выручка от продажи продуктов осталась практически на прежнем уровне — $454,7 млн с незначительным ростом на 0,4 %. Выручка от услуг подписки равна $376,3 млн (рост год к году на 22 %). Оставшиеся обязательства по исполнению контрактов оцениваются в $2,38 млрд, что на 16 % больше в годовом исчислении. Чистая прибыль Pure Storage составила $63,6 млн, что на 9,6 % меньше год к году. Скорректированная чистая прибыль на акцию (non-GAAP) составила $0,50, превысив прогноз Уолл-стрит в размере $0,41. Количество клиентов Pure Storage выросло за квартал на 430 и теперь превышает 13 тыс., включая 62 % из списка Fortune 500, что на 60 % больше, чем год назад.

Источник изображений: Pure Storage Прогноз компании на текущий квартал по выручке составляет $867 млн выручки, что на 9,7 % больше, чем в предыдущем году. Pure Storage пересмотрела прогноз на весь 2025 финансовый год, который теперь составляет $3,15 млрд, что выше предыдущего показателя в $3,1 млрд. Компания ожидает ежегодный рост выручки на 11,5 %.  После квартального отчёта акции Pure Storage взлетели на 24 %, чему также способствовал оптимистичный прогноз компании и информация о сделках, заключённых с гиперскейлерами. В отчёте Pure Storage сообщается о подписании лицензионных соглашений с гиперскейлерами — AWS, Azure, Google и Meta✴ — на использование Purity OS и Direct Flash Module (DFM), которые позволят ей нарастить выручку в 2027 финансовом году. По словам компании, заключению соглашений предшествовало 12 месяцев переговоров.  Как отметил гендиректор Pure Storage Чарли Джанкарло (Charlie Giancarlo), «это первая в истории победа в области дизайна All-Flash хранилищ для гиперскейлеров». Он подчеркнул, что на рынок гиперскейлеров сегодня приходится 60–70 % всех жёстких дисков, купленных в мире. Джанкарло добавил, что помимо предоставления экономически эффективного хранилища данных, использование технологии Pure позволит гиперскейлерам сэкономить значительные объёмы электроэнергии и пространства в ЦОД. Компания неоднократно заявляла, что жёстким дискам нет места в современных ЦОД.  «Также ожидается, что это значительно снизит частоту отказов и расходы на обслуживание, связанные с устаревшим дисковым хранилищем, при этом удвоив ожидаемый срок службы инфраструктуры хранения», — сообщил глава Pure Storage. «Наша победа в разработке свидетельствует о том, что технология DirectFlash от Pure теперь готова заменить жёсткие диски повсюду, и поставщики NAND обращают на это внимание и планируют свои возможности для выхода на этот рынок объёмом 700 Эбайт в год», — отметил Джанкарло.  При этом финансовый директор Кеван Крайслер (Kevan Krysler) сообщил, что речь идёт лицензировании технологии и предоставлении услуг поддержки. То есть, продажа оборудования не включена в сделку с гиперскейлерами. Это означает, что Pure Storage получит значительно меньше выгоды от сделки, чем если бы она продала также и оборудование. «Клиент будет покупать оборудование у своего интегратор. Так что для нас это в основном лицензионные сборы, сборы за ПО и сборы за поддержку», — подтвердил Джанкарло.  Как отметил ресурс Blocks & Files, «это открывает возможность для Pure повторить сделку со своими крупными корпоративными клиентами, лицензируя свою технологию для использования на сертифицированном оборудовании, купленном у интегратора. Это похоже на то, как VAST Data продает свою технологию». Pure Storage пообещала «продолжить диалоги с другими крупными гиперскейлерами» и ожидает «увеличения инвестиций в свою гипермасштабируемую линейку бизнеса в течение следующего года». На этой неделе Pure Storage представила решение Pure Storage FlashArray for AWS Outposts, которое позволит организациям модернизировать приложения, сохраняя при этом контроль в своих ЦОД. Теперь клиенты смогут легко подключать блочные тома из Pure Storage FlashArray к экземплярам EC2 на AWS Outposts, используя консоль управления AWS.

03.12.2024 [16:24], Руслан Авдеев

Не виноватая я: внутренняя проверка отчётности Supermicro не выявила существенных нарушений, но финансового директора всё-таки сменятВ Supermicro объявили, что сформированный советом директоров компании комитет не нашёл доказательств корпоративных нарушений или мошенничества. Тем не менее, вендор начал искать нового финансового директора на замену Дэвиду Вейганду (David Weigand) — пока не найдут преемника, тот продолжит занимать свой пост, сообщает The Register. Дополнительно компания объявила, что ищет главного специалиста по внутреннему контролю и главного юрисконсульта. В то же время пересматривать свои финансовые результаты она не намерена. Вероятность их пересмотра была озвучена в сентябре, когда появилась информация и вероятных нарушениях в сфере внутреннего финансового контроля, способных задержать подачу отчёта за финансовый год, завершившийся 30 июня 2024 года. Причиной стал выход 27 августа разгромного отчёта Hindenburg Research о финансовых нарушениях Supermicro. На следующий день последняя объявила, что повременит с публикацией годового отчёта. В начале октября Ernst & Young отказалась от дальнейшего аудита Supermicro, после чего акции последней упали в цене приблизительно на 30 %. Совет директоров компании сформировал специальный комитет для расследования возможных нарушений с привлечением юридической компании Cooley LLP и специалистов по судебно-бухгалтерской экспертизе Secretariat Advisors, LLC.

Источник изображения: Headway/unsplash.com В Ernst & Young объявили, что полученная информация не позволяет аудиторам полагаться на заявления руководства компании и её аудиторского комитета. Более того, Ernst & Young не желает ассоциироваться с дальнейшей финансовой отчётностью, подготовленной руководством Supermicro и не может в дальнейшем предоставлять компании аудиторские услуги. Supermicro утверждает, что специальный комитет не нашёл доказательств неправомерных действий руководства и совета директоров, а также одобрил работу аудиторского комитета. Комитетом рассматривался повторный найм некоторых сотрудников, вынужденно уволившихся в 2018 году после аудита, изучалась текущая практика отчётности о продажах, потенциальные нарушения экспортного контроля и политика раскрытия информации о работе со связанными компаниями. В результате было решено, что серьёзных нарушений не обнаружено, а нанятые заново сотрудники ранее не замечены в неправомерных действиях. Комитет допустил наличие «процедурных нарушений», и возложил вину за них на уходящего финансового директора.

Источник изображения: Jakub Żerdzicki/unsplash.com Не найдено существенных нарушений и в практике учёта доходов, а также практике раскрытия данных о работе с аффилированными компаниями. Вся необходимая информация о последних будет раскрыта в отчёте по форме K-10. Также не найдено свидетельств того, что сотрудники Supermicro могли знать о перенаправлении её продукции находящимися под санкциями сторонам, а сама программа экспортного контроля компании признана вполне «разумной». Hindenburg Research, в частности, утверждала, что Supermicro продала российским контрагентам оборудование на сумму около $210 млн в обход санкций США. В Supermicro утверждают, что никакие законы на момент отправки продукции не были нарушены. В ноябре сообщалось, что Supermicro нашла нового аудитора. В минувший понедельник акции Supermicro выросли более чем на 30 %, но по-прежнему ниже цены на момент закрытия торгов 13 марта ($118,81). В отношении бизнеса инициировано расследование Министерства юстиции США. Недавно сообщалось, что Supermicro лишилась заказа YTL Group (YTLP) на поставку суперускорителей NVIDIA GB200 NVL72 для одного из крупнейших в Юго-Восточной Азии ИИ-суперкомпьютеров, он достался Wiwynn (Wistron). Также появились данные о том, что Dell отняла у Supermicro крупный заказ на ИИ-серверы для xAI, для которого Supermicro уже построила ИИ-кластер Colossus.

03.12.2024 [13:59], Руслан Авдеев

Разработчик ИИ-чипов Tenstorrent привлёк $693 млн в раунде финансирования серии DСтартап Tenstorrent, занятый разработкой ИИ-ускорителей, привлёк $693 млн в рамках раунда финансирования серии D — спрос на инвестиции превысил предложение. По данным EE Times, участвовали как финансовые, так и стратегические инвесторы, а предварительная оценка компании до раунда составила $2 млрд. Раунд возглавили Samsung Securities и AFW Partners, к ним присоединились новые инвесторы, включая XTX Markets, LG Electronics, Hyundai Motor Group и Bezos Expeditions. В августе 2024 года конкурент стартапа — компания Groq привлекла $640 млн. До этого казалось, что инвестиционный климат для разработчиков ИИ-чипов стал не лучшим, частично из-за того, что у стартапов не получилось отвоевать сколько-нибудь значимую долю рынка у лидера — компании NVIDIA. Хотя индустрия ИИ-чипов — весьма оживлённый рынок, инвесторы, по словам Tenstorrent, ведут себя весьма осторожно. Разрабатываемые продукты имеют значение лишь отчасти, немалое внимание уделяется команде (а в Tenstorrent работает легендарный Джим Келлер), планам и другим факторам.

Источник изображения: Ruthson Zimmerman/unsplash.com Средства помогут внедрению и продвижению Tenstorrent не только ускорителей, но и IP-блоков и систем. В компании заявляют, что не рассчитывали привлечь столько денег, но желающих инвестировать оказалось больше, чем ожидалось, причём некоторые инвесторы носят «стратегический» характер для компании. Теперь Tenstorrent планирует увеличить штат с 600 до около 700 сотрудников. На сегодня компания закрыла сделки в общей сложности на сумму около $150 млн. В основном речь идёт о продаже лицензий компаниям вроде LG Electronics и BOS Semiconductor. Утверждается, что компания продолжит лицензирование интеллектуальной собственности, будет предлагать услуги по разработке полупроводников «на сторону» и, конечно, намерена увеличить продажи своих ускорителей. Новый ускоритель Tenstorrent Blackhole должен появиться уже в начале 2025 года. В компании подчёркивают, что клиенты и инвесторы очень ценят open source проекты Tenstorrent — столько денег, выпуская проприетарное ПО, привлечь бы не удалось. NVIDIA навязывает собственную проприетаруню программную платформу CUDA. Именно она считается препятствием для молодых производителей ИИ-чипов, поскольку CUDA повсеместно распространена, что затрудняет переход на альтернативные решения. В открытом ПО особенно заинтересованы разработчики решений для транспорта и робототехники, поскольку в этих сферах строгие стандарты безопасности и контроль над каждой строчкой кода важен.

03.12.2024 [01:08], Владимир Мироненко

Бывшая материнская компания «Яндекса» привлекла $700 млн финансирования, в числе инвесторов — NVIDIANebius, бывшая материнская компания «Яндекса», объявила о проведении частного размещения акций, в рамках которого она привлекла $700 млн, пишет Bloomberg. По словам гендиректора Nebius Аркадия Воложа, в финансировании приняли участие десятки известных инвесторов, включая существующего партнёра, производителя чипов NVIDIA, венчурную фирму из Кремниевой долины Accel и компанию по управлению инвестициями Orbis Investment. В рамках частного размещения Nebius выпустит 33,3 млн акций по цене $21 за единицу, что включает премию в 3 % к средней цене акции с момента возобновления торгов 21 октября на Nasdaq. Nebius также заявила, что не будет проводить обратный выкуп акций, который был одобрен после закрытия сделки по разделению активов с «Яндексом» до возобновления торгов на Nasdaq. По словам Воложа, финансирование в размере $700 млн даст Nebius дополнительные возможности для более быстрого и масштабного создания кластеров ускорителей, облачных платформ и других инструментов для разработчиков ИИ.

Источник изображений: Nebius Nebius планирует инвестировать в расширение инфраструктуры ИИ в Европе $1 млрд к середине 2025 года, но Волож заявил, что в конечном итоге сумма инвестиций может быть и больше. Nebius арендует ЦОД в Канзас-Сити (штат Миссури), и может расширить деятельность в США, где базируется более половины клиентов компании. Ранее компания запустила первый ИИ-кластер во Франции на базе NVIDIA H200, а также объявила о планах втрое увеличить ёмкость дата-центра в Финляндии. Волож выразил надежду, что Nebius получит ранний доступ к столь ожидаемым чипам Blackwell от NVIDIA, но инвестиции не гарантируют этого. «Сделка не касается GPU, — сообщил он. — Но она, конечно, демонстрирует наши тесные отношения, которые, как мы надеемся, повлияют на нашу деятельность». Волож также ожидает, что ещё больше инвестиций удастся привлечь в 2025 году. В рамках сделки партнёр Accel Мэтт Вейганд (Matt Weigand) войдёт в совет директоров Nebius. Изначально он будет иметь статус наблюдателя, пока не будет официально избран на ежегодном собрании акционеров компании в 2025 году. На фоне этих новостей акции Nebius подскочили в понедельник на предварительных торгах примерно на 16 % до $25,50 с $21,99 в пятницу. В связи с укреплением финансового положения Nebius улучшила свой финансовый прогноз, ожидая достичь к концу 2025 года годовой ставки доходности (annualized run rate, ARR) от $750 млн до $1 млрд. Предыдущий прогноз составлял от $500 млн до $1 млрд.

30.11.2024 [22:21], Руслан Авдеев

Google купила в Финляндии 1400 га земли для строительства новых ЦОДGoogle купила у финского государственного лесного ведомства Metsähallitus земли в окрестностях Каяани (Kajaani) и Мухос (Muhos) для строительства дата-центров. Сделка стоимостью €27 млн ($28,5 млн) обеспечит компанию четырьмя участками общей площадью 1400 га, сообщает Datacenter Dynamics. Мухос является муниципалитетом на севере страны, а Каяани — городом, расположенным к востоку от него в муниципалитете Кайнуу. По словам мэра Каяани Яри Толонена (Jari Tolonen), экосистема ЦОД Финляндии быстро росла в последние годы, и план Google, предусматривающий дальнейшее развитие цифровой инфраструктуры — очень позитивный сигнал для городов и целых регионов Финляндии, в частности, её северной и восточной частей. Власти Каяани также вложили немало средств в развитие экосистемы ЦОД. В том же городе находится самый мощный в Европе суперкомпьютер LUMI, а также правительственный ЦОД и объект Borealis. Все три находятся на месте старой бумажной фабрики.

Источник изображения: Google Уже действующий ЦОД Google тоже построен на территории перепрофилированной бумажной фабрики в Хамине (Hamina). Компания использует существующую инфраструктуру для охлаждения дата-центра морской водой. В мае Google объявила о намерении потратить на расширение площадки €1 млрд ($1,055 млрд), в результате чего общий объём инвестиций компании в Финляндии превысит €4,5 млрд. В следующем году ЦОД начнёт обеспечивать 80 % потребностей местного округа в отоплении. По словам представителя Google, компания сотрудничала с властями Хамины задолго до принятия инвестиционного решения о развитии площадок в Каяни и Мухосе. Однако покупка земли не даёт гарантии того, что компания построит там ЦОД. У неё уже есть опыт перепродажи купленных для ЦОД участков. Премьер-министр Финляндии Петтери Орпо (Petteri Orpo) заявил, что очень рад новым проектам Google, а приобретение земель может стать основой для новых будущих инвестиций. Это своего рода сигнал о том, что Финляндии удалось стать безопасной и интересной для инвестиций страной, и местные реформы направлены на то, чтобы сделать её ещё привлекательнее. Впрочем, не всё так благополучно, как кажется. Недавно в Балтийском море были повреждены кабели, связывавшие Литву и Швецию, а также Финляндию и Германию.

28.11.2024 [17:29], Владимир Мироненко

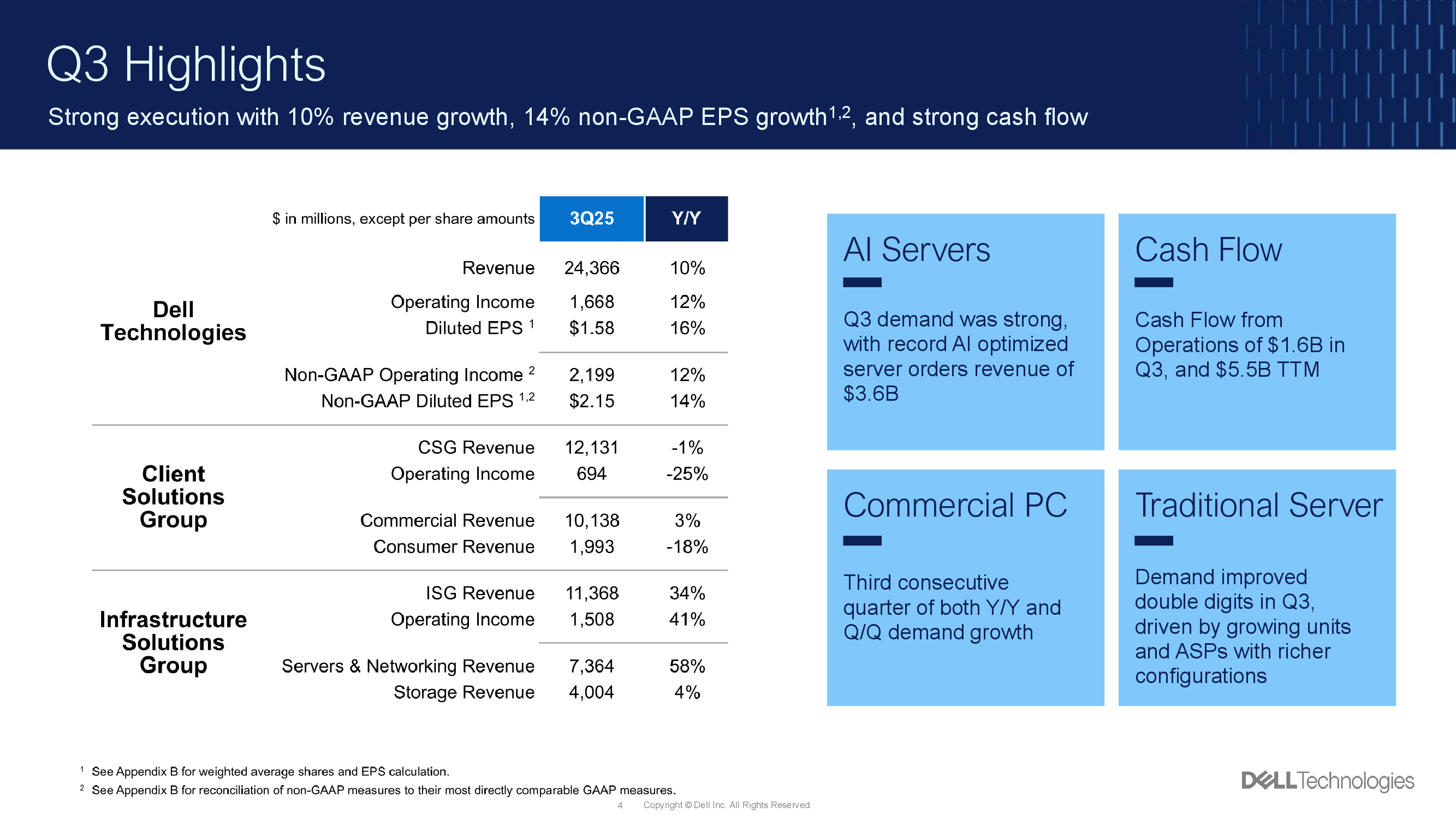

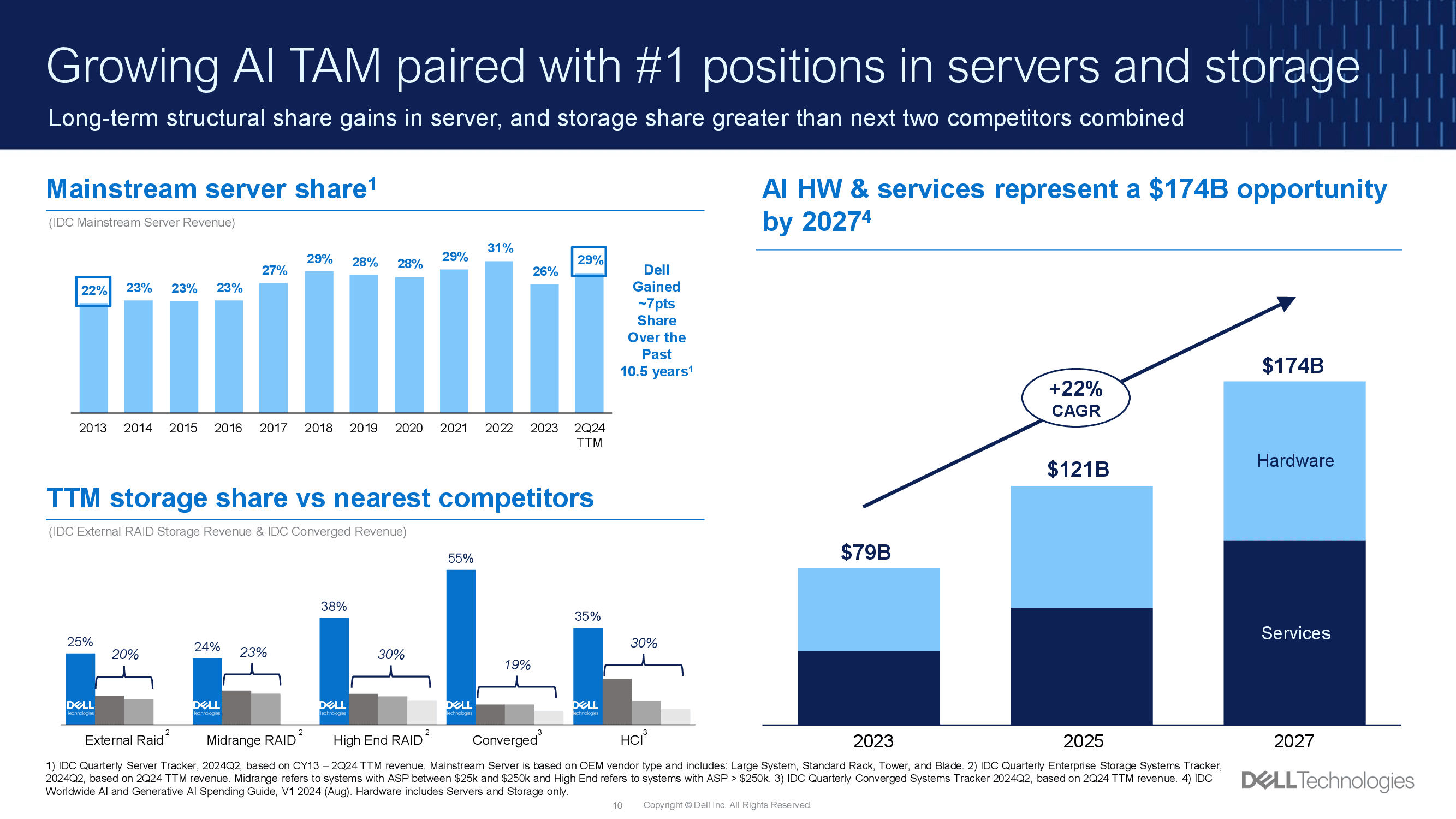

Dell отчиталась о росте выручки и прибыли и большом портфеле заказов на серверы, но акции всё равно упали из-за слабого прогнозаКомпания Dell Technologies объявила результаты III квартала 2025 финансового года, завершившегося 1 ноября 2024 года. Несмотря на рост прибыли и выручки в годичном исчислении акции Dell упали более чем на 12 % после объявления прогноза выручки за IV финансовый квартал ниже ожидаемой Уолл-стрит из-за возросшей конкуренции на рынке серверов и слабого спроса на традиционные ПК. Аналитики Morgan Stanley охарактеризовали реакцию инвесторов как «чрезмерную», добавив, что они будут в дальнейшем покупать акции после получения компанией прибыли.

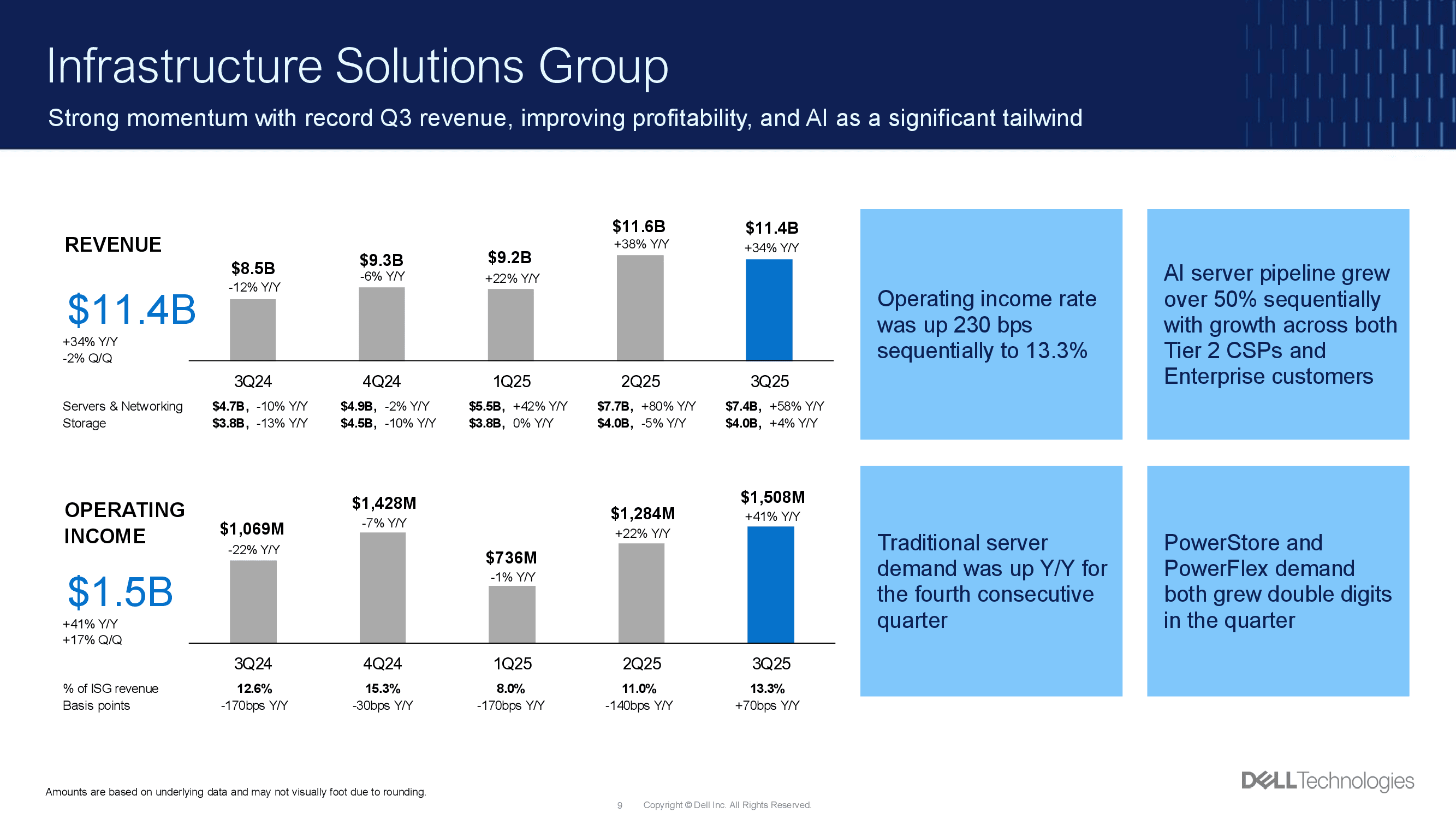

Источник изображений: Dell Dell прогнозирует выручку в IV финансовом квартале от $24 до $25 млрд, тогда как консенсус-прогноз аналитиков, опрошенных LSEG, составляет $25,57 млрд. Прогноз компании по скорректированной прибыли (Non-GAAP) на акцию тоже оказался ниже ожиданий Уолл-стрит — $2,50 против $2,65. Выручка Dell выросла по итогам III финансового квартала на 10 % до $24,37 млрд с $22,25 млрд годом ранее, что ниже прогноза аналитиков в размере $24,67 млрд. Чистая прибыль (GAAP) выросла на 12 % до $1,12 млрд или $1,58 на акцию с $1 млрд или $1,36 на акцию годом ранее. Скорректированная прибыль (Non-GAAP) составила $1,54 млрд или $2,15 на акцию, превысив показатель аналогичного периода предыдущего финансового года на 11 %. Аналитики ожидали скорректированную прибыль (Non-GAAP) в размере $2,06 на акцию.  Деятельность инфраструктурного подразделения Infrastructure Solutions Group (ISG) принесла компании в отчётном квартале выручку в размере $11,37 млрд (рост год к году на 34 %) в основном благодаря серверам для обработки ИИ-нагрузок. При этом выручка от серверов и сетевого оборудования выросла на 58 % до $7,36 млрд. В течение квартала Dell поставила на $2,9 млрд серверов для работы с ИИ, и получила заказы на их поставку на $3,6 млрд. Компания отметила, что увеличение заказов на ИИ-серверы увеличило спрос на «двузначные числа» на её традиционные серверы, которые менее энергоёмкие, основаны на CPU Intel или AMD и могут освободить место или сэкономить электроэнергию в ЦОД для компаний, которые активно инвестируют в инфраструктуру ИИ.  Руководители Dell заявили, что часть спроса со стороны клиентов переместилась на более поздние кварталы в ожидании чипов следующего поколения NVIDIA Blackwell, которые сейчас находятся в производстве, но пока не поставляются в больших объёмах. «В III квартале мы увидели довольно быстрое смещение заказов в сторону нашей разработки на базе Blackwell», — отметил главный операционный директор Джефф Кларк (Jeff Clarke). Всего объём заказов на будущие поставки составляет $4,5 млрд. Выручка от СХД компании выросла не так сильно, как от серверов, увеличившись год к году на 4 % до $4 млрд. Подразделение Dell Client Solutions, поставляющее ПК и ноутбуки потребителям и предприятиям, снизило выручку на 1 % в годовом исчислении до $12,1 млрд.

26.11.2024 [23:52], Руслан Авдеев

Blackstone и EQT создают совместное $3,5-млрд предприятие для строительства газопровода — на фоне бума ЦОД и ИИНаходящиеся в управлении инвестиционной компании Blackstone фонды готовы вложить $3,5 млрд в создание совместной компании с EQT Corporation, занимающейся добычей и транспортировкой природного газа. Это позволит американскому поставщику ископаемого топлива снизить свою долговую нагрузку, сообщает Bloomberg. Сделка обеспечит инвестору доли в газопроводах, обслуживающих так называемые Средне-Атлантические штаты. Там, как ожидают эксперты, строительство дата-центров в ближайшие годы будет стимулировать рост спроса на энергоносители. EQT готовится использовать вырученные средства на погашение срочных займов, а также на выкуп и погашение своих облигаций. Сейчас коммунальные компании США готовятся к максимальному росту потребления электричества из-за стремительного роста рынка ИИ ЦОД. По мнению экспертов, значительная часть электричества для них будет получена с помощью природного газа. При этом из-за минувшей аномально тёплой зимы выручка EQT значительно уменьшилась в 2024 году из-за падения спроса на топливо и заполненных газохранилищ. В результате некоторым компаниям газового сектора даже пришлось сократить добычу. Чистый долг EQT по состоянию на конец сентября вырос до $13,7 млрд — во многом это обусловлено тем, что корпорация приобрела владельца Equitrans Midstream Corporation, компанию Mountain Valley Pipeline, заплатив порядка $5,5 млрд акциями. Благодаря сделке с Blackstone чистый долг можно будет уменьшить до около $9 млрд. Благодаря этому EQT, возможно, сохранит свой инвестиционный кредитный рейтинг. Пока же Moody's Corporation оценивает его в BBB-, ниже оцениваются только «мусорные» спекулятивные облигации.

Источник изображения: Victor/unsplash.com В совместное предприятие будут входить различные активы, включая 483-км трубопровод Mountain Valley, введённый в эксплуатацию в начале 2024 года и поставляющий газ со сланцевой формации Marcellus в Вирджинию, на важнейший в мире рынок ЦОД. Также в сделку включены и другие активы, включая трубопровод Hammerhead, который проходит из Пенсильвании в Западную Вирджинию. Инвесторы вроде Blackstone стремятся расширить свои возможности и намерены предоставлять более разнообразные финансовые продукты и напрямую финансировать компании, нуждающиеся в средствах, а не только участвовать в сделках с выкупами и других сделках. В нефтегазовом секторе частные кредитные менеджеры пытаются расширить свою продуктовую базу. В III квартале сегмент инфраструктурного и обеспеченного активами кредитования в управлении Blackstone составил более $80 млрд. Объем частного кредитования инвестиционного уровня вырос год к году более чем на 40%, превысив $90 млрд. Другими словами, компания активно растёт в этих направлениях. Активна Blackstone и на рынке дата-центров. Ранее сообщалось, что к концу октября портфолио ЦОД Blackstone выросло до $70 млрд, но компания намерена увеличить его ещё на $100 млрд. |

|