Материалы по тегу: прогноз

|

12.08.2024 [08:00], Сергей Карасёв

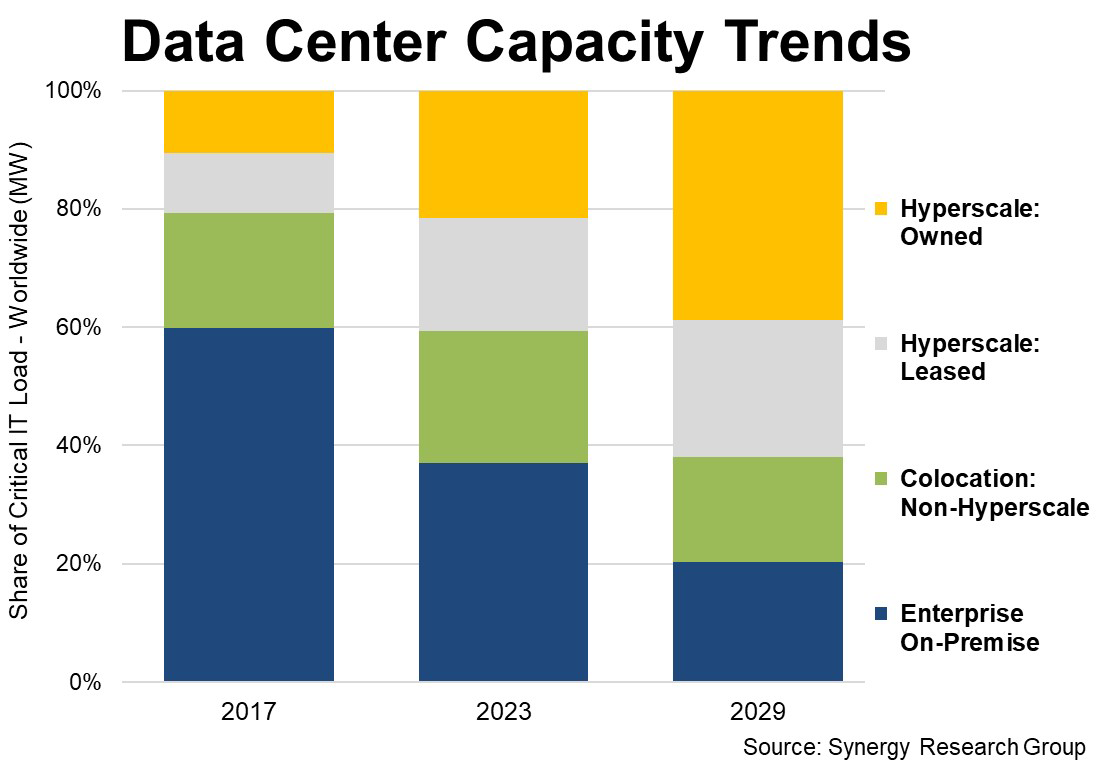

На долю гиперскейлеров приходится уже более 40 % ёмкости всех дата-центров в миреКомпания Synergy Research Group обнародовала результаты исследования мирового рынка дата-центров по итогам 2023 года и сделала прогноз до 2029-го. Говорится, что гиперскейлеры и колокейшн-провайдеры продолжают оказывать значительное влияние на трансформацию глобальной отрасли ЦОД. Отмечается, что в 2023 году на гиперскейлеров приходилось около 41 % всех мощностей дата-центров в мире. Немногим более половины этой ёмкости располагается на собственных площадках гиперскейлеров, а оставшаяся часть — в арендованных дата-центрах. Колокейшен-ёмкости, которые не относятся к гиперскейлерам, обеспечили ещё примерно 22 %. Таким образом, доля традиционных локальных ЦОД в 2023-м находилась на уровне 37 %. Для сравнения: шесть лет назад почти 60 % мощностей дата-центров в мировом масштабе располагалось на локальных площадках. В дальнейшем, полагают аналитики Synergy Research Group, наблюдающаяся тенденция сохранится. Так, к 2029 году на гиперскейлеров будет приходиться более 60 % всех мощностей, тогда как доля традиционных ЦОД сократится до 20 %.

Источник изображения: Synergy Research Group Эксперты полагают, что в перспективе общая мощность ЦОД всех типов продолжит быстро расти, в том числе благодаря стремительному развитию ИИ. Причём к 2029-му ёмкость дата-центров гиперскейлеров, как ожидается, увеличится почти в три раза по отношению к 2023 году. Хотя доля колокейшн-объектов в общей ёмкости будет постепенно снижаться, их фактическая суммарная мощность продолжит неуклонно расти. Говорится, что мощности гиперскейлеров сосредоточены прежде всего в США, тогда как Европа и Азиатско-Тихоокеанский регион отстают в этом плане. Но общие тенденции одинаковы для всех географических рынков. Объясняется это несколькими факторами. В 2012 году предприятия потратили в 12 раз больше денег на оборудование и ПО для собственных ЦОД, чем на услуги облачной инфраструктуры. Однако сейчас компании расходуют на облачные услуги в три раза больше, чем на собственную инфраструктуру дата-центров. Наблюдается также быстрый рост SaaS и ориентированных на потребителя цифровых услуг, таких как социальные сети, электронная коммерция и онлайн-игры: всё это способствует развитию гиперскейлеров. Внедрение технологий и услуг генеративного ИИ в ближайшие несколько лет, по мнению аналитиков, только усилит наблюдающиеся тенденции. Плюс к этому предприятия всё активнее размещают оборудование на колокейшн-площадках, что ещё больше снижает потребность в on-premise мощностях.

07.08.2024 [12:28], Руслан Авдеев

IDC прогнозирует рост ёмкости ЦОД в Азиатско-Тихоокеанском регионе до 94,4 ГВт к 2028 году — не считая ЯпонииЭксперты IDC рассчитывают, что установленная ёмкость дата-центров в Азиатско-Тихоокеанском регионе к 2028 году достигнет 94,4 ГВт, а совокупный среднегодовой темп роста (GAGR) достигнет 14,2 %. Как заявляют в Datacenter Dynamics со ссылкой на доклад компании, в прогнозе не учитываются показатели Японии. В документе IDC объявила, что расходы на увеличение IT-ёмкостей увеличились год к году на 9,6 %. Тем не менее эксперты добавили, что показатели роста рынка могут удвоиться в 2024 году до 18,3 %. Рост во многом связывается с появлением многочисленных дата-центров гиперскейл-уровня и попыткой модернизации инфраструктуры в регионе. Конечно, не последнюю роль играет и бум ИИ-технологий.

Источник изображения: analogicus/pixabay.com По словам представителя IDC, цифровая трансформация и генеративный ИИ ведут к реорганизации дата-центров, что ведёт к беспрецедентному росту и технологическому развитию Азиатско-Тихоокеанского региона. В компании считают, что новые законы о локализации данных заставляют местные корпорации пересмотреть принципы размещения и обработки данных для того, чтобы их инфраструктура соответствовала быстро меняющимся и неоднородным правилам в регионе. Недостаток электроэнергии и перебои в цепочках поставок в регионе представляют риск для роста ЦОД — пока нечто подобное наблюдается и во всём мире. При это спрос на ЦОД в регионе значительно превышает предложение, а энергии для новых кампусов может и не хватить.

31.07.2024 [17:46], Руслан Авдеев

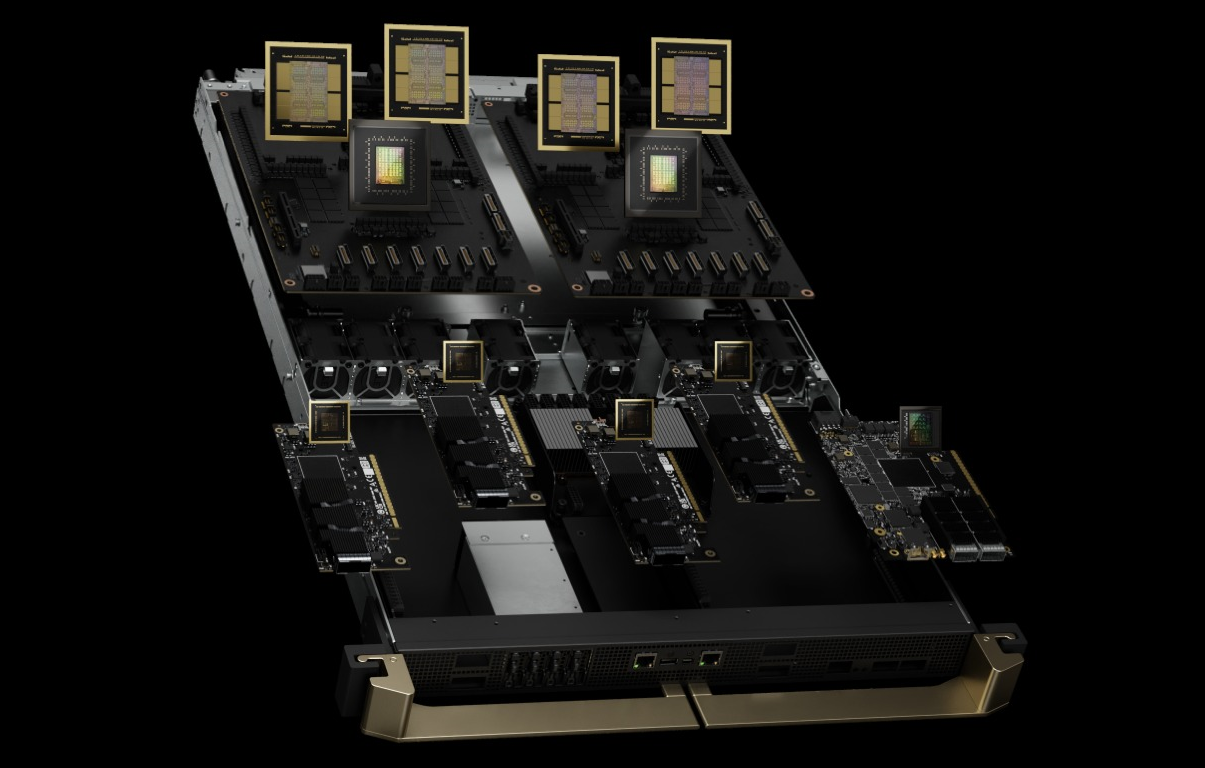

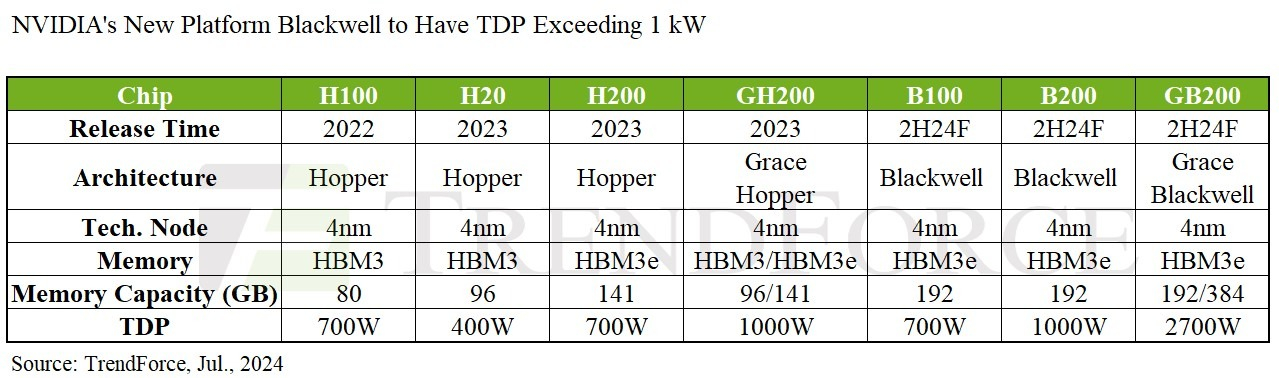

Появление NVIDIA Blackwell приведёт к увеличению доли СЖО в ЦОД до 10 % уже к концу годаРастущий спрос на высокопроизводительные вычисления ведёт к тому, что операторам ЦОД требуются всё более эффективные системы охлаждения для ИИ-серверов. По данным TrendForce, появление NVIDIA Blackwell к концу 2024 года приведёт к тому, что уровень проникновения СЖО в ЦОД может вырасти до 10 %. На решения Blackwell придётся около 83 % передовых продуктов компании. Отдельные ускорители (G)B200 будут потреблять около 1000 Вт. HGX-платформы по-прежнему будут объединять до восьми ускорителей, а NVL-стойки — сразу 36 или 72. Безусловно, всё это будет способствовать росту цепочки поставок СЖО для ИИ-серверов, поскольку традиционные системы воздушного охлаждения могут попросту не справиться. В частности, GB200 NVL36 и NVL72 могут потреблять до 70 кВт и 140 кВт соответственно. В TrendFirce уверены, что NVL36 будет использовать комбинацию жидкостного и воздушного охлаждения, а вот NVL72 без СЖО не обойтись.

Источник изображения: NVIDIA Агентство выделяет основные элементы, входящие в цепочку поставок СЖО для стоек с GB200: водоблоки, модули распределения (CDU), коллекторы, быстроразъёмные соединения (QD) и теплообменники задней двери (RDHx). Основным поставщиком CDU для ИИ-решений NVIDIA сегодня является компания Vertiv, а Chicony, Auras, Delta и CoolIT проходят тестирование. По слухам, NVIDIA уже столкнулась с протечками из-за некачественных компонентов. В 2025 году поставки GB200 NVL36 должны достигнуть 60 тыс. стоек (суммарно 2,1–2,2 млн ускорителей). Тогда же NVIDIA начнёт предлагать облачным провайдерам и корпоративным клиентам конфигурации HGX, GB200 Rack и MGX, соотношение поставок ожидается на уровне 5:4:1. Стоечные варианты GB200 Rack рассчитаны в первую очередь на гиперскейлеров.

Источник изображения: TrendForce TrendForce прогнозирует, что NVIDIA может представить NVL36 уже в конце 2024 года и быстро выйти на рынок, а NVL72 появится только в 2025 году. Впрочем, облачные гиганты, вероятно, постараются избежать привязки к единственному поставщика и, возможно, захотят развернуть HGX/MGX-варианты на x86-чипах или вовсе задействуют ASIC собственной разработки. Кстати, компания NVIDIA ищет химика-материаловеда для разработки систем погружного жидкостного охлаждения для высокопроизводительных ускорителей. Специалист должен будет тестировать жидкости и материалы на совместимость, оценивать эффективность охлаждения, коррозионную стойкость и экологичность материалов, чтобы обеспечить оптимальную работу новых продуктов NVIDIA в ЦОД.

25.07.2024 [16:41], Руслан Авдеев

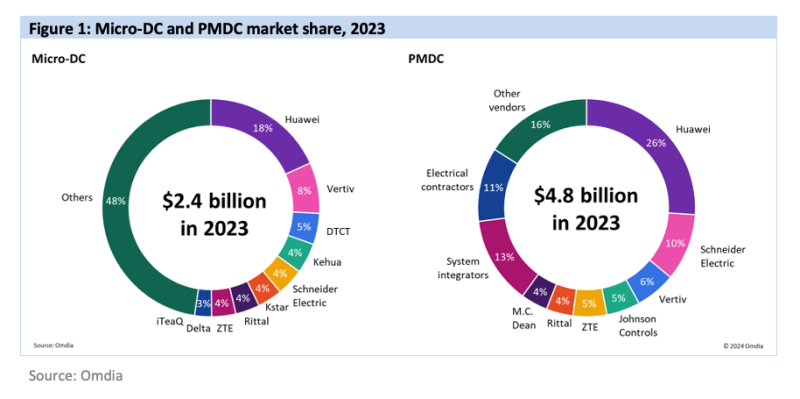

Omdia: спрос на готовые модульные дата-центры и микро-ЦОД вырос благодаря развитию рынка ИИИсследование компании Omdia показало, что рынок готовых модульных дата-центров (PMDC) и микро-ЦОД к 2027 году достигнет $11,7 млрд. По данным пресс-службы компании, пик спроса придется на 2023–2024 гг., причиной стремительного роста спроса станет бум ИИ-технологий. Рынок готовых, заранее собранных на производстве ЦОД включает как отдельные, так и многомодульные конструкции, которые могут выполнять как единичные функции (энергоснабжение, охлаждение), так и составлять ЦОД целиком. В Omdia рассчитывают, что в 2027 году объём продаж PMDC составит $8,6 млрд. Крупнейшей категорией считаются предсобранные модули питания, их сбыт растёт самыми быстрыми темпами — в сравнении со всеми другими модулями, продажи которых тоже отслеживаются Omdia. Основным фактором роста является то, что именно в таких модулях нуждаются как новые, так и действующие ЦОД, требующие увеличения энергетической ёмкости.

Источник изображения: Omdia Модульные микро-ЦОД (micro-DC) состоят или из одного или нескольких модулей, последние обычно поставляются уже в собранном состоянии. В Omdia прогнозируют, что их продажи составят в 2027 году $3,1 млрд. Такие объекты, по данным экспертов компании, подходят как облачным провайдерам, так и корпоративным клиентам. В Omdia утверждают, что подобные ЦОД на много стоек изначально использовались гиперскейлерами — предварительная сборка вдали от места установки ускоряла ввод в эксплуатацию на целевой территории. Подобные решения внедрялись как минимум с 2018 года. Лидером на рынке PMDC является Huawei, за ней следуют Schneider Electric и Veritiv. В Северной Америке крупнейшими вендорами подобных решений являются Johnson Controls, Schneider Electric и M.C. Dean, в Западной Европе — Vertiv и Rittal, а Huawei — в Азии и Океании, а также на рынке Европы, Ближнего Востока и Африки (EMEA) в целом. Что касается рынка модульных микро-ЦОД, он гораздо более насыщеннее вендорами благодаря довольно низкому порогу вхождения. Впрочем, из здесь лидирует Huawei, ненамного от которой отстают Vertiv и DTCT. В Omdia ожидают, что инновации в PMDC и micro-DC продолжатся. Акцент будет сделан на повышении энергетической плотности для того, чтобы обеспечить в новых ЦОД использование серверов с ресурсоёмким ИИ-оборудованием. В первую очередь ожидаются новые решения в сфере интеграции систем жидкостного охлаждения (СЖО) и аккумуляторов. В июне Omdia прогнозировала, что основной нагрузкой в ЦОД станут ИИ-приложения, которые подстегнут рост расходов на серверы.

20.07.2024 [14:36], Сергей Карасёв

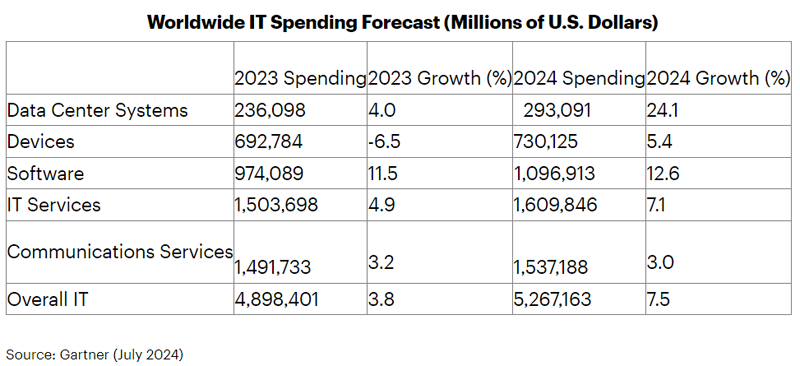

Gartner: затраты в области ЦОД в 2024 году вырастут почти на четвертьКомпания Gartner опубликовала свежий прогноз по мировому IT-рынку на 2024 год. Аналитики полагают, что расходы в области дата-центров в годовом исчислении увеличатся практически на четверть, что связано со стремительным развитием ИИ и облачных платформ. В 2023 году, по оценкам, общий объём мировой IT-отрасли достиг $4,9 трлн. Из них примерно $236,1 млрд пришлось на сегмент ЦОД. Ещё $974,1 млрд обеспечило ПО корпоративного класса. Затраты в области коммуникационных и IT-сервисов составили примерно по $1,5 трлн. Продажи различных электронных устройств обеспечили $692,8 млрд. По итогам 2024 года, полагают специалисты Gartner, объём мирового IT-рынка увеличится на 7,5 %, достигнув $5,3 трлн. Самым крупным сегментом станут IT-сервисы с расходами на уровне $1,6 трлн (плюс 7,1 % год к году). Расходы в сегменте коммуникационных сервисов прогнозируются на уровне $1,54 трлн с прибавкой в 3,0 %. Софт корпоративного класса принесёт $1,1 трлн, показав рост на 12,6 % в годовом исчислении. В сегменте устройств ожидается прибавка на 5,4 % — до $730,1 млрд.

Источник изображения: Gartner Вместе с тем, полагают аналитики Gartner, наилучшую динамику покажет сектор дата-центров: здесь затраты, согласно прогнозам, подскочат на 24,1 %, составив $293,1 млрд. Столь существенный скачок эксперты связывают с двумя факторами. В частности, компания NVIDIA, которая доминирует на рынке GPU-ускорителей для ИИ-серверов, решила большинство проблем с поставками своих продуктов. Дефицит ослабевает, а поставки решений для ЦОД растут. Вторая причина заключается в том, что ажиотаж вокруг ИИ, в том числе генеративного, вынуждает облачных провайдеров и гиперскейлеров наращивать вычислительные мощности. По оценкам Gartner, затраты на облачные инфраструктуры в 2024 году достигнут $70 млрд, а в 2025-м увеличатся вдвое, составив около $140 млрд. В 2028 году расходы могут подняться до $210 млрд.

18.07.2024 [22:35], Владимир Мироненко

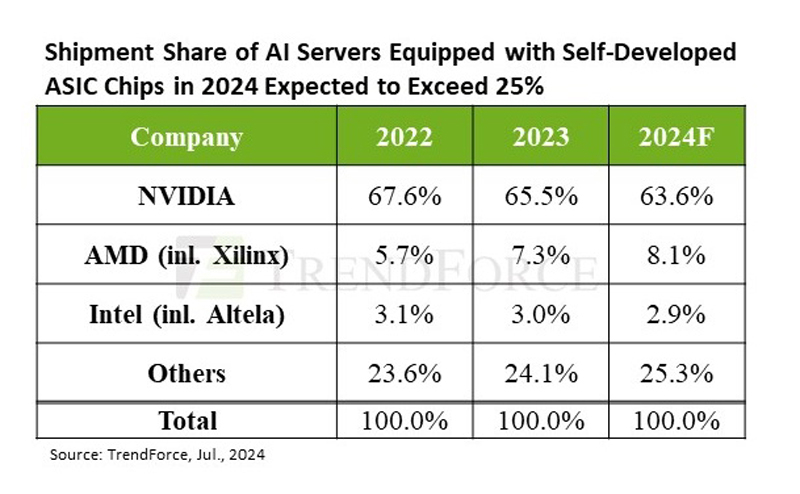

TrendForce прогнозирует высокий спрос на ИИ-серверы до конца 2025 годаСогласно прогнозу аналитической компании TrendForce, высокий спрос на ИИ-серверы со стороны крупных провайдеров облачных услуг и других клиентов сохранится до конца 2024 года. Постепенное расширение производства компаниями TSMC, SK hynix, Samsung и Micron позволило значительно уменьшить дефицит во II квартале и, как следствие, время выполнения заказа на NVIDIA H100 сократилось с прежних 40–50 недель до менее чем 16. По оценкам TrendForce, поставки ИИ-серверов во II квартале выросли почти на 20 % по сравнению с предыдущим кварталом. Аналитики в своём свежем отчёте пересмотрели прогноз поставок на весь год до 1,67 млн ИИ-серверов (рост на 41,5 % в годовом исчислении). Объём рынка ИИ-серверов в 2024 году в денежном выражении, как ожидают в TrendForce, превысит $187 млрд при темпах роста 69 %, что составит 65 % от рыночной стоимости всех поставленных серверов. В отчёте также отмечено, что в этом году крупные провайдеры облачных услуг продолжают концентрироваться на закупке ИИ-серверов, что негативно отражается на темпах роста поставок серверов общего назначения. У последних ежегодные темпы роста поставок составят всего 1,9 %. Как ожидают в TrendForce, доля ИИ-серверов в штучном выражении в общем объёме поставок достигнет 12,2 %, что больше на 3,4 п.п. по сравнению с 2023 годом.  Аналитики отметили, что североамериканские гиперскейлеры постоянно расширяют выпуск собственных ASIC, впрочем, как и китайские компании, такие как Alibaba, Baidu и Huawei. Ожидается, что благодаря этому доля ASIC-серверов на рынке ИИ-серверов вырастет до 26 % в 2024 году, в то время как у ИИ-серверов с ускорителями доля будет около 71 %. При этом NVIDIA сохранит абсолютное лидерство с около 90 % рынка ИИ-серверов с ускорителями, в то время как доля AMD составит лишь около 8 %. Если же учитывать вообще все чипы, используемые в ИИ-серверах (GPU, ASIC, FPGA), то доля рынка NVIDIA в этом году составит около 64 %, ожидают в TrendForce. По оценкам аналитической фирмы Tech Insights, NVIDIA в 2023 году отгрузила приблизительно 3,76 млн серверных ускорителей на базе GPU, захватив 98 % рынка GPU для ЦОД. TrendForce считает, что спрос на передовые ИИ-серверы сохранится и в 2025 году, учитывая тот факт, что NVIDIA Blackwell (включая GB200, B100/B200) заменит Hopper. Это также будет стимулировать спрос на CoWoS (2.5D-упаковка от TSMC) и память HBM. Производственная мощность TSMC в области CoWoS, по оценкам TrendForce, достигнет 550–600 тыс. единиц к концу 2025 года, при этом темпы роста достигнут 80 %.

Источник изображения: TrendForce Тем не менее, ускоритель H100 получит в 2024 году наибольшее распространение. К 2025 году такие ускорители, как Blackwell Ultra от NVIDIA или MI350 от AMD, будут оснащены HBM3e ёмкостью до 288 Гбайт, что утроит количество компонентов памяти. Ожидается, что общее предложение HBM удвоится к 2025 году на фоне высокого спроса на ИИ-серверы. При этом не все уверены в светлом будущем ИИ. Так, венчурный фонд Sequoia Capital и аналитики Goldman Sachs указывают на сверхвысокие расходы на ИИ-оборудование и вместе с тем отсутсвие реальной финансовой отдачи от вложений в ИИ-решения. С другой стороны, венчурный фонд Andreessen Horowitz (a16z) уверен, что ИИ не станет очередным финансовым пузырём и сам закупает ИИ-ускорители, чтобы привлечь стартапы. А некоторые ИИ-стартапы сами приходят к крупным игрокам, поскольку не способны окупить затраты на оборудование.

10.07.2024 [16:16], Руслан Авдеев

К 2029 году на ИИ-ускорители придётся 1,5 % всего энергопотребления на ЗемлеВ мире ожидается рост энергопотребления системами, связанными с генеративным ИИ. По данным HPC Wire, в следующие пять лет расход электричества на такие системы составит 1,5 % от общемирового — это весьма значимая доля, говорят эксперты. Соответствующее предположение выдвинули аналитики TechInsights. За основу взяты прогнозы Управления энергетической информации США (US Energy Information Administration, EIA) на 2025–2029 гг., в которых глобальное энергопотребление за этот период, по оценкам, составит 153 тыс. ТВт∙ч. Исследователи предполагают, что за то же время на ИИ-ускорители придётся 2318 ТВт∙ч. Расчёты исходят из того, что каждый ускоритель требует 700 Вт, а потребление флагманских NVIDIA Blackwell и вовсе составляет 1200 Вт, хотя новинки намного производительнее решений прошлых поколений. При составлении прогнозов учитывается лишь энергопотребление самих ускорителей — без модулей памяти, сетевого оборудования и прочих компонентов ИИ-систем. По мнению экспертов, «придётся попотеть», чтобы оправдать такие расходы.

Источник изображения: Pixabay/pexels.com Согласно опросам McKinsey, 65 % респондентов намерены использовать генеративный ИИ. Для того, чтобы удовлетворить спрос, вкладываются огромные деньги в соответствующую отрасль. Если Microsoft полагается в основном на решения NVIDIA, то Meta✴ реализует и собственный проект, а её вычислительная экосистема будет эквивалентна около 600 тыс. H100. По данным TechInsights, в 2023 году NVIDIA поставила порядка 3,76 млн ускорителей — в сравнении с 2,6 млн в 2022 году. В прошлом году Gartner выступила даже с более смелым прогнозом — по её мнению, ИИ, возможно, будет потреблять и 3,5 % мирового электричества. Впрочем, методика компании не вполне ясна и, возможно, включает энергозатраты на сопутствующую экосистему помимо ускорителей. При этом расходы на электроэнергию в любом случае будут расти, а в случае дефицита поставщики энергии будут просто поднимать цены, а не пытаться разделить доступные мощности между потребителями. Поэтому сейчас всё острее становится вопрос разумного использования энергии. Так, на криптомайнинг в США, по данным EIA, приходится 2,3 % всего энергопотребления в стране, но эксперты сходятся во мнении, что использовать ресурсы для работы ИИ-систем намного рациональнее. Впрочем, и сами майнеры активно переключаются на ИИ-проекты. Кроме того, переход на СЖО и утилизация «мусорного» повышают общую энергоэффективность ЦОД. Но есть и другой путь. Так, Microsoft совместно с производителями «железа» довольно агрессивно продвигает т.н. ИИ ПК (AI PC), оснащённые NPU или иными ускорителями для локальных ИИ-вычислений. Это фактически позволяет перенести часть нагрузок на клиентские устройства, а в облаке обсчитываются те задачи, которые устройствам не под силу. Apple использует похожий подход.

09.07.2024 [17:02], Владимир Мироненко

IDC увеличила прогноз затрат на облачную инфраструктуру в 2024 годуКомпания International Data Corporation (IDC) опубликовала результаты исследования мирового рынка облачных инфраструктур за I квартал 2024 года. Согласно оценкам IDC, за квартал, завершившийся в марте, на вычислительные мощности и хранилища по всему миру было израсходовано $54,4 млрд, что на 46 % больше показателя годичной давности. Часть суммы была потрачена на выделенную (dedicated) инфраструктуру, которая размещается в собственных ЦОД или колокейшн-объектах, а часть на общедоступную (shared) облачную инфраструктуру. Следует отметить, что речь в данном случае идёт о продажах конечным потребителям или партнёрам по сбыту. Как полагает ресурс The Next Platform, порядка 40 % этой суммы было потрачено на ИИ-системы, большей частью на их аренду, причём в основном эти системы используют ускорители NVIDIA. По данным IDC, из общей суммы компании потратили в I квартале 2024 года $26,3 млрд на общедоступную облачную инфраструктуру, что на 43,9 % больше, чем в прошлом году. Как отметили аналитики, на неё по-прежнему приходится наибольшая доля расходов по сравнению с выделенной инфраструктурой и необлачными расходами. В I квартале 2024 года на долю общедоступного облака пришлось 56,1 % всех расходов на инфраструктуру. Расходы на выделенную облачную инфраструктуру выросли не столь сильно — на 15,3 % до $6,7 млрд, что ниже среднего показателя за последние 24 месяца в $7,4 млрд в квартал. В сумме расходы на всю облачную инфраструктуру, как общедоступную, так и выделенную, составили $33,0 млрд, что больше год к году на 36 %. На традиционную (необлачную) инфраструктуру было израсходовано $13,9 млрд (рост — 5,7 %).

Источник изображений: IDC Если оценивать динамику затрат по регионам, то в основном она была положительной, за исключением Латинской Америки, продемонстрировавшей снижение на 2,8 %. Почти во всех регионах рост затрат исчисляется двузначными цифрами, за исключением Западной Европы, а также Ближнего Востока и Африки, где он составил 4,0 % и 5,3 % соответственно. В число регионов, показавших уверенный двузначный рост расходов, вошли Азиатско-Тихоокеанский регион (исключая Японию и Китай), Япония, Центральная и Восточная Европа, США, Китай и Канада, где расходы на облачные технологии выросли год к году на 85,4 %, 53,1 %, 42,6 %, 37,0 %, 33,7 % и 16,1 % соответственно. Большая часть роста связана с крупными HPC- и ИИ-проектами, некоторые из которых в прошлом были отложены из-за проблем с поставками. IDC также значительно повысила прогноз по затратам на 2024 год. Согласно оценкам, в этом году затраты на облачную инфраструктуру вырастут год к году на 26,1 % до $138,3 млрд. Расходы на необлачную инфраструктуру вырастут на 8,4 % до $64,8 млрд. Общедоступная облачная инфраструктура, как ожидают в IDC, покажет рост 30,4 % год к году до $108,3 млрд (предыдущий прогноз — $95,3 млрд). Затраты на выделенную облачную инфраструктуру увеличатся на 12,8 % до $30,0 млрд (ранее ожидалось $34,6 млрд). Комментируя аналитические выкладки IDC, ресурс The Next Platform отметил, что облачная инфраструктура продолжит увеличивать долю в общих затратах на вычислительных ресурсы и СХД. Два года назад на неё приходилось 63,8 % все расходов, в прошлом году — 64,7 %, в этом году ожидается 68,1 %, а в 2028 году — 73,6 %.

09.07.2024 [14:05], Руслан Авдеев

Wells Fargo: бум ИИ ЦОД в США сыграет на руку поставщикам природного газаБум спроса на дата-центры, работающие с ИИ-приложениями, сулит большие выгоды энергетическим компаниям, поставляющим природный газ. По данным Datacenter Dynamics, с соответствующим прогнозом выступили эксперты Wells Fargo. Специалисты Инвестиционного института банка (Investment Institute, WFII) уверены, что сегодня такие энергоснабжающие структуры находятся в сильной позиции, позволяющей им снабжать новые ИИ ЦОД, активно строящиеся на территории Соединённых Штатов. В марте уже сообщалось, что проект нового газопровода Mountain Valley Pipeline, реализуемого Equitrans Midstream Corp., будет способствовать буму ИИ-технологий. Хотя большинство операторов хотели бы получать энергию для новых объектов из возобновляемых источников и всеми силами стремятся к этому, природный газ в США всё ещё удовлетворяет 43 % спроса на энергию, о чём свидетельствует статистика Управления энергетической информации страны (Energy Information Administration, EIA). Согласно докладу WFII, компании, поставляющие природный газ, поспособствуют процветанию многих современных ЦОД.

Источник изображения: American Public Power Association/unsplash.com В WFII заявляют, что возможности добычи природного газа в США и имеющиеся резервы достаточны для удовлетворения растущего спроса. Ключевым ограничением для роста пока является сопутствующая инфраструктура. Ожидается, что бенефициарами в сложившейся ситуации в первую очередь станут компании среднего уровня, им представляется возможность роста и более активного использования доступных активов, а ценность существующей газовой инфраструктуры со временем будет только расти. Эксперты ожидают, что доля природного газа в энергоснабжении США в ближайшем будущем останется стабильной, несмотря на то что в эксплуатацию вводятся всё новые источники возобновляемой энергии. Получаемое с помощью природного газа электричество — более экобезопасная альтернатива прочим углеводородам из ископаемого топлива. По статистике EIA, при сжигании газа выбрасывается 430 г CO2 на каждый кВт∙ч. В случае с углём речь идёт об 1 кг CO2, а для нефти — уже об 1,1 кг. Впрочем, по данным Всемирной ядерной ассоциации (World Nuclear Association), это несопоставимо с выбросами, связанными с эксплуатацией солнечных элементов питания (48 г/кВт∙ч) или АЭС (12 г/кВт∙ч). В прошлом месяце появилась информация о том, что Amazon (AWS) отправила в долгий ящик планы по перекачке природного газа в Орегон для питания своих ЦОД — это увеличило бы углеродный выброс действующих объектах, поскольку сегодня те запитаны преимущественно от ГЭС (фактического разделения нет, электричество поставляется из электрических магистралей штата).

08.07.2024 [13:16], Владимир Мироненко

Слишком много затрат и слишком мало пользы: аналитики Goldman Sachs не уверены в будущем ИИСогласно данным Goldman Sachs, технологические компании планируют потратить в ближайшие годы около $1 трлн на развёртывание ИИ-технологий, включая инвестиции в ЦОД, чипы, энергетику и другую связанную инфраструктуру. Однако значительные расходы на ИИ-технологии до сих пор не принесли ничего «помимо сообщений о повышении эффективности» среди разработчиков, считают аналитики. Чего не скажешь о NVIDIA, оказавшейся главным бенефициаром бума ИИ. Общение аналитиков Goldman Sachs с рядом экспертов показало, что мнения по поводу дальнейшего развития ИИ-рынка разделились. В частности, Дарон Аджемоглу (Daron Acemoglu), профессор Массачусетского технологического института (MIT) занял в значительной степени скептическую позицию по поводу результатов притока капитала. Он считает, что ИИ будет выполнять менее 5 % всех задач.

Источник изображений: Goldman Sachs По словам учёного, за этот период ИИ повысит эффективность существующих производственных процессов благодаря автоматизации определённых задач или повышению продуктивности работников, выполняющих эти задачи. Он добавил, что оценка эффективности ИИ в более короткой перспективе зависит от количества производственных процессов, на которые технология повлияет, и от того, насколько вырастет производительность или сократятся затраты за этот период времени. Аджемоглу не думает, что в ближайшем будущем ИИ сможет повлиять на «огромное» количество задач, отметив, что большинство действий, выполняемых людьми в настоящее время, таких как производство или добыча полезных ископаемых, «многогранны и требуют взаимодействия в реальном мире». Учёный ожидает, что в ближайшие годы ИИ окажет наибольшее влияние на «чисто умственные задачи», и и оно не будет «огромным».  Согласно прогнозу Аджемоглу, ИИ позволит увеличить производительность труда в США всего на 0,5 % и поддержит общий экономический рост на 0,9 % в течение следующего десятилетия. Также Аджемоглу не считает, что планы технологических компаний по значительному увеличению объёма данных и вычислительной мощности, которые они подключают к моделям ИИ, приведут к более быстрому улучшению этих систем. «Включение вдвое большего объёма данных с Reddit в следующую версию GPT может улучшить способность предсказывать следующее слово во время неформального разговора, но это не обязательно повысит качество обслуживания клиентов — способность службы поддержки помочь устранить проблемы», — сказал он. Качество данных также имеет решающее значение, при этом не ясно, откуда именно можно будет получать высококачественную информацию и насколько велика будет её доступность, в том числе в финансовом отношении. Он также предупредил, что нынешняя архитектура ИИ «может иметь ограничения».  В Goldman Sachs нет единого мнения относительно расходов на ИИ. Некоторые из аналитиков утверждают, что технология ещё не доказала способность решать сложные задачи, необходимые для оправдания повышенных расходов. Они также заявили, что не ожидают, что затраты на ИИ когда-либо снизятся до такой степени, что компании смогут экономически эффективно автоматизировать большую часть задач, подразумевая. Развитие ИИ, которое привела к росту индекса S&P 500 в этом году, «вряд ли сохранится». Вместе с тем ряд аналитиков Goldman Sachs с оптимизмом смотрит в будущее, прогнозируя, что ИИ позволит оптимизировать 25 % всех рабочих процессов. Они считают нынешний рост капитальных затрат «более многообещающим», чем предыдущие циклы расходов, поскольку «лидируют действующие игроки с низкой стоимостью капитала и массивными сетями дистрибуции и клиентской базой». Согласно прогнозу этих аналитиков, ИИ позволит повысить производительность труда в США на 9 %, а экономическая активность в стране совокупно вырастет на 6,1 % в течение следующего десятилетия.  В целом в Goldman Sachs пришли к выводу, что «ИИ ещё есть место для развития, либо потому, что ИИ начинает выполнять свои обещания, либо потому, что (финансовые) пузыри лопаются очень долго». Иными словами, аналитики Goldman Sachs не исключают, что ИИ может в итоге оказаться финансовым пузырём. Ранее к похожим выводам пришли в венчурном фонде Sequoia Capital. |

|