Материалы по тегу: прогноз

|

06.07.2024 [23:27], Владимир Мироненко

Sequoia Capital: ИИ пока не оправдывает вложений и может превратиться в финансовый пузырьНесмотря на масштабные инвестиции крупных технологических компаний в инфраструктуру ИИ ни одна из них не может пока похвастаться значительной отдачей от своих вложений в это направление, пишет ресурс Tom's Hardware со ссылкой на заметку венчурного фонда Sequoia Capital. Если компания OpenAI, использующая инфраструктуру Microsoft Azure, смогла за короткое время существенно увеличить доходы с $1,6 млрд в конце 2023 года до $3,4 млрд в 2024 году, то другие ИИ-стартапы пока только пытаются подобраться к отметке в $100 млн. В то время, как NVIDIA заработала в прошлом году $47,5 млрд на поставках оборудования для ЦОД, в основном ИИ-ускорителей, её основные клиенты, такие как AWS, Google, Meta✴, Microsoft и т.д., вложившие немалые средства в развёртывание ИИ-инфраструктуры, пока имеют более скромные доходы от этого направления. По данным NVIDIA, половина её доходов от поставок для ЦОД поступает от крупных провайдеров облачных услуг — поставки только Microsoft принесли ей около 22 % выручки в IV квартале 2024 финансового года.

Источник изображения: Hennie Stander / Unsplash По мнению Дэвида Кана (David Cahn), аналитика Sequoia Capital, ситуация начинает приобретать сходство с финансовым пузырём. Согласно его подсчётам, компаниям ИИ-отрасли необходимо иметь доход около $600 млрд в год, чтобы оправдать расходы на свою ИИ-инфраструктуру. К таким выводам Кан пришёл, выполнив несложные расчёты. Он удвоил прогноз текущих доходов NVIDIA, чтобы покрыть общие затраты на ИИ ЦОД, половина которых приходится на ускорители, остальное — на энергию, здания и резервные генераторы. Полученный результат он снова удвоил, чтобы обеспечить 50 % валовой прибыли для конечных потребителей ИИ-сервисов таких компаний, как AWS или Microsoft Azure, которые тоже не должны остаться внакладе. Даже если Google, Microsoft, Apple и Meta✴ будут ежегодно получать по $10 млрд дохода от использования ИИ, а такие компании, как Oracle, ByteDance, Alibaba, Tencent, X и Tesla — по $5 млрд, останется ещё $500 млрд затрат, которые нужно перекрыть. Кан предложил снизить ожидания быстрой прибыли от достижений в области ИИ и заняться внедрением устойчивых инноваций и созданием ценных для конечных пользователей решений. В противном случае образовавшийся пузырь на сотни миллиардов долларов может лопнуть, что приведёт к негативным последствиям для рынка.

03.07.2024 [17:25], Владимир Мироненко

Gartner: изменения в лицензировании VMware запустили процессы девиртуализации и ревиртуализацииАналитическая фирма Gartner опубликовала отчёт 2024 Hype Cycle for Data Center Infrastructure Technologies, в котором отметила, что изменения в лицензировании Broadcom не только ведут к кратному увеличению стоимости услуг и пересмотру стратегий развития инфраструктур, но и запускают процесс девиртуализации, пишет The Register. «Поскольку проекты локальной виртуализации переходят от [корпоративного лицензионного соглашения] ELA и бессрочных лицензий к новым пакетам ПО, иному соотношению количества ядер к сокетам и моделям потребления, затраты и цены могут увеличиться в два или три раза», — полагает Gartner. Для ряда крупных рабочих нагрузок, которые «не получают такого же увеличения плотности и экономии средств, как консолидация небольших рабочих нагрузок», подорожание лицензий сводит на нет всю выгоду от виртуализации. Девиртуализация может стать выходом в данной ситуации, утверждает Gartner, вместе с тем предупреждая о стоимости и сложности приобретения и эксплуатации платформ bare metal, для которых труднее добиться той же устойчивости, что у виртуализированных сред. На данный момент Gartner считает девиртуализацию применимой лишь к 1 % компаний, но считает, что в течение 5–10 лет технологии станут более зрелыми.

Источник изображения: vmware.com Переезд на другие гипервизоры — ревиртуализация — оценивается Gartner как технология, достигшая зрелости, поскольку она применима для 5–20 % организаций. В качестве драйвера здесь тоже названы изменения в лицензировании VMware. «Ревиртуализация, как правило, проводится для устранения технических недостатков или для устранения рисков, связанных с жизнеспособностью систем, а также коммерческих рисков», — указала Gartner в отчёте, добавив, что она может «увеличить общую стоимость владения, привнести незрелые административные и управленческие инструменты, создать дополнительную операционную нагрузку или проблемы с надёжностью». Однако аналитики Gartner считают, что риск может быть оправданным. В отчёте Gartner также перечислены другие технологии, которые оцениваются как «находящиеся на подъёме»:

Среди технологий, которые, по оценкам Gartner, достигли пика, указаны экономика замкнутого цикла в ИТ, ЦОД с нулевым уровнем потребления, модели оплаты на основе потребления ресурсов для локальных и гибридных инфраструктур, а также прямое жидкостное охлаждение (D2C). По мнению Gartner, периферийные вычисления не оправдали ожиданий. Также исследователи отметили сокращение автоматизации инфраструктуры и использования погружного охлаждения. Гибридные серверы также разочаровали покупателей, как и компонуемая инфраструктура. Среди растущих технологий аналитики выделили программно определяемую и т.н. неизменяемую (immutable) инфраструктуры.

29.06.2024 [21:18], Владимир Мироненко

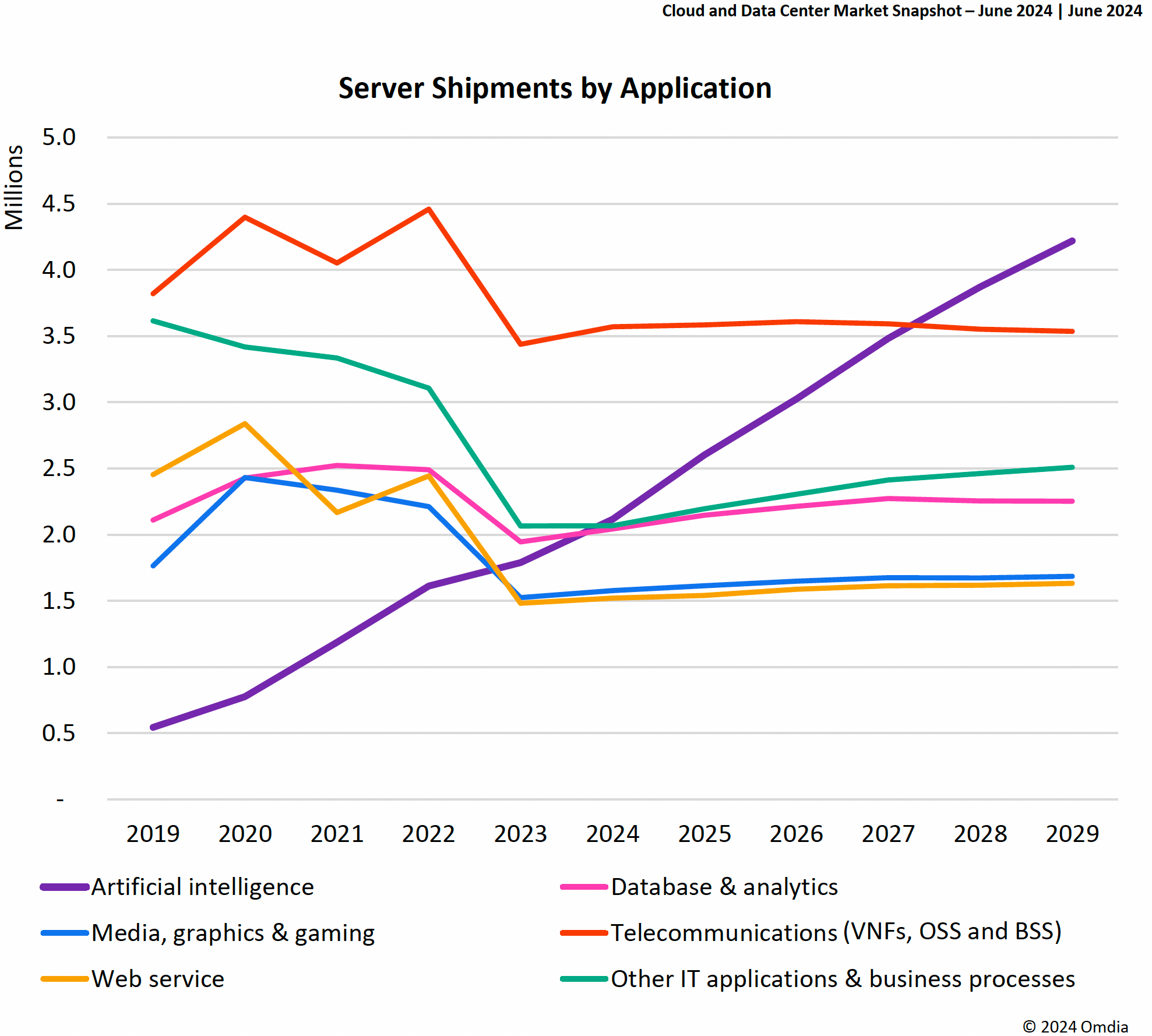

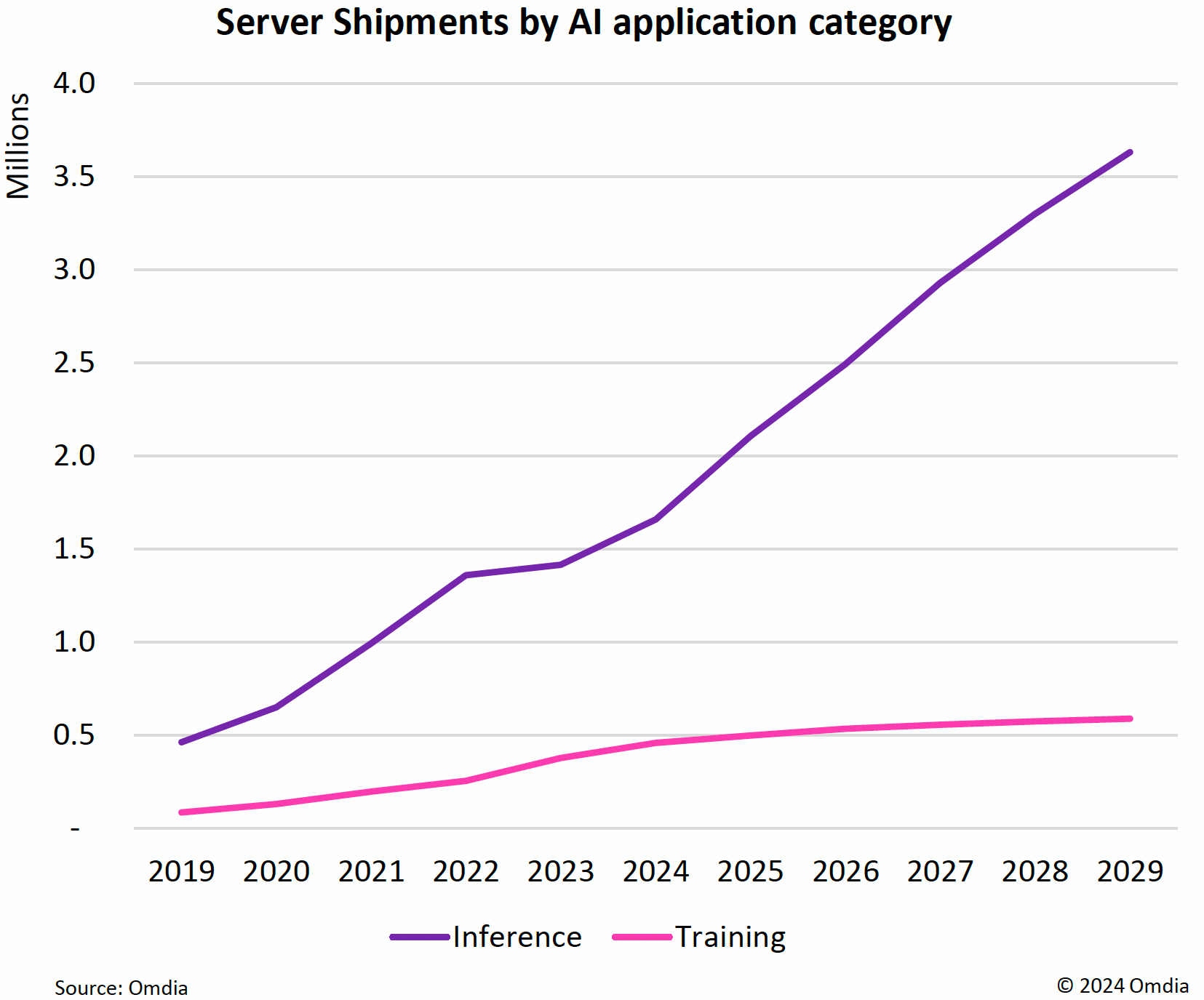

Omdia: ИИ-приложения станут основной нагрузкой в ЦОД и подстегнут рост расходов на серверыВ настоящее время ИИ является основным драйвером инвестиций в ЦОД, капитальные затраты на которые в этом году вырастут почти на 30 %, пишет The Register со ссылкой на исследование Omdia. Согласно прогнозу аналитиков, в течение нескольких лет ИИ станет основной серверной рабочей нагрузкой в ЦОД. Приложения ИИ являются наиболее быстрорастущей категорией среди нагрузок, исходя из количества развёртываемых в год серверов. Согласно данным Omdia, рост расходов на серверы в прошлом году полностью приходится на ИИ-оборудование. В 2024 году спрос на использование ИИ ускорил инвестиции в ЦОД — капитальные затраты, «подкреплённые корпоративными денежными резервами крупных гиперскейлеров», как ожидает Omdia, вырастут на 28,5 %. По подсчётам Omdia, продажи серверов в этом году вырастут на 74 % до $210 млрд с $121 млрд в 2023 году. В дальнейшем количество серверов для обучения ИИ будет расти примерно на 5 % в год до чуть менее 1 млн/год в 2029 году. А количество серверов для инференса будет расти со скоростью 17 % в год, и к 2029 году годовые поставки достигнут 4 млн шт. Это объясняется тем, что серверы для обучения ИИ в основном нужны небольшому количеству гиперскейлеров. Они сосредоточены на достижении максимальной эффективности своего ИИ-оборудования и у них нет потребности закупать много серверов.

Источник изображений: Omdia В Omdia считают, что обучение ИИ можно классифицировать как деятельность в области НИОКР, и поэтому, оно будет подлежать плановому распределению бюджета, то есть реинвестированию доли доходов. А количество серверов, необходимых для инференса, наоборот, будет расти по мере увеличения аудитории пользователей приложений ИИ. Как утверждают в Omdia, в основном в течение следующих пяти лет будут продолжать быстро расти продажи ИИ-серверов, а рост поставок других типов серверов будет значительно меньше.  Прогнозируется, что расходы на управление температурным режимом в ЦОД вырастут в 2024 году на 22 % год к году до $9,4 млрд. Побочным эффектом роста спроса на более мощное серверное оборудование стал бум внедрения СЖО. По прогнозам Omdia, общий доход от СЖО превысит к концу этого года отметку в $2 млрд, а к 2028 году будет больше $5 млрд. Доходы от инфраструктуры распределения электроэнергии в этом году впервые превысят $4 млрд, а доходы от источников бесперебойного питания вырастут на 10 % до $13 млрд.

19.06.2024 [08:58], Владимир Мироненко

Легко потерять и невозможно забыть: нежелающие платить Broadcom будут вынуждены поддерживать устаревающие VMware-инфраструктурыПриобретение VMware, последовавшее за рядом значительных поглощений софтверных компаний в сфере ПО, включая покупки CA Technologies ($18,9 млрд) и Symantec ($10,9 млрд), в течение последних лет, говорит о намерении Broadcom развивать направление по разработке ПО, пишет Computer Weekly. CloudBolt Software в партнёрстве с AWS поручила Wakefield Research выяснить у 300 лиц, принимающих решения в сфере ИТ, как поглощение VMware повлияло на их планы. Почти все (95 %) руководители ИТ-компаний, принявшие участие в опросе, выразили обеспокоенность тем, как сделка повлияет на их ИТ-стратегию. Согласно CloudBolt Software, некоторые клиенты могут посчитать, что им придётся согласиться на более высокие расценки, установленные Broadcom, поскольку частичный или полный отказ от услуг и решений VMware грозит сбоями в работе, подчас очень серьёзными.

Источник изображения: Sabina Music Rich / Unsplash На конференции Nutanix Next 2024 отраслевые аналитики обсудили возможные планы Broadcom в отношении VMware в свете того, как она интегрировала CA Technologies и Symantec. Саймон Робинсон (Simon Robinson), главный аналитик Enterprise Strategy Group, отметил, что архитектура ЦОД существенно не изменилась за последние 15–20 лет, так что для Broadcom это была возможность поглотить крупный бизнес, который «прописался» в большинстве ЦОД по всему миру. VMware позволила консолидировать ресурсы ЦОД, что для компаний оказалось выгодно и удобно. И хотя сегодня контейнеры, возможно, более эффективны в сравнении с традиционной виртуализацией для компаний, придерживающихся облачной стратегии, Стив Макдауэлл (Steve McDowell), главный аналитик Nand, отмечает, что ситуация с VMware аналогична ситуации с заказчиками СУБД Oracle: «VMware абсолютно “прилипчива”, и её замена чертовски дорога».

Источник изображения: ben frost / Unsplash Аналитики сходятся в том, что инфраструктура на базе VMware не исчезнет. Даже если ИТ-руководители решат отказаться от использования ПО Broadcom, им придётся преодолеть множество технических препятствий, чтобы перейти на альтернативные решения. Следует также учесть, что некоторые поставщики ПО сертифицируют свои продукты только для сред VMware. В этом случае ИТ-руководителям необходимо готовиться к неизбежной эпохе использования устаревшей инфраструктуры VMware точно так же, как им приходится поддерживать старые системы, например, мейнфреймы, предупреждает Computer Weekly. Таким образом, хотя контейнеры могут быть предпочтительным выбором при развёртывании инфраструктуры новых приложений, существует масса старого ПО, которое, скорее всего, останется в виртуальных машинах. И большинство из них неизбежно будут использовать гипервизор VMware. Так что в обозримом будущем платформа VMware останется глубоко интегрированной в инфраструктуру ЦОД. «VMware никуда не денется. Broadcom сфокусирована на высокодоходном и высокомаржинальном бизнесе», — считает Макдауэлл.

18.06.2024 [18:55], Руслан Авдеев

Microsoft уверена, что будущее Японии — за ИИПо словам президента Microsoft в Японии Мики Цусаки (Miki Tsusaka), страна стала одним из лидеров по внедрению новых ИИ-инструментов и имеет потенциал для ускорения как экономики в целом, так и технологического сектора. Цифровизация страны получила ускорение ещё во время пандемии при переходе многих сотрудников на работу из дома. Как передаёт Bloomberg, Цусака уверена, что Япония наверстала прежнее отставание от других держав. Топ-менеджер Microsoft уверена, что ускорение продолжится, поскольку технологии дают новые возможности — даже с относительно небольшим стареющим населением ИИ способен придать стране значительный импульс развития. В Microsoft утверждают, что компания заинтересована в образовании большего количества женщин в стране. Кроме того, в ближайшие два года компания намерена инвестировать в масштабирование своих местных ИИ-ресурсов $2,9 млрд.

Источник изображения: Yu Kato/unsplash.com Объявление о новых инвестициях года подняло цену акций коммунальных и некоторых других компаний страны на фоне ожиданий роста спроса на энергию. Кроме того, вероятный повышенный спрос способствовал лоббированию перезапуска крупнейшей АЭС. В мае сообщалось, что Япония намерена значительно нарастить генерацию электричества в ответ на рост спроса на ИИ и чипы. Кибербезопасность названа ещё одним ключевым приоритетом, поскольку без неё невозможно использовать ИИ. Microsoft тесно сотрудничает с японскими властями в соответствующей сфере на национальном и местном уровнях, а также с локальными бизнес-структурами. По словам Цусаки, все были поражены, когда появился интернет, а смартфон сегодня буквально является частью нашего тела — но появление ИИ стало научно-технической революцией, результаты которой превзошли все эти технологии.

12.06.2024 [09:49], Владимир Мироненко

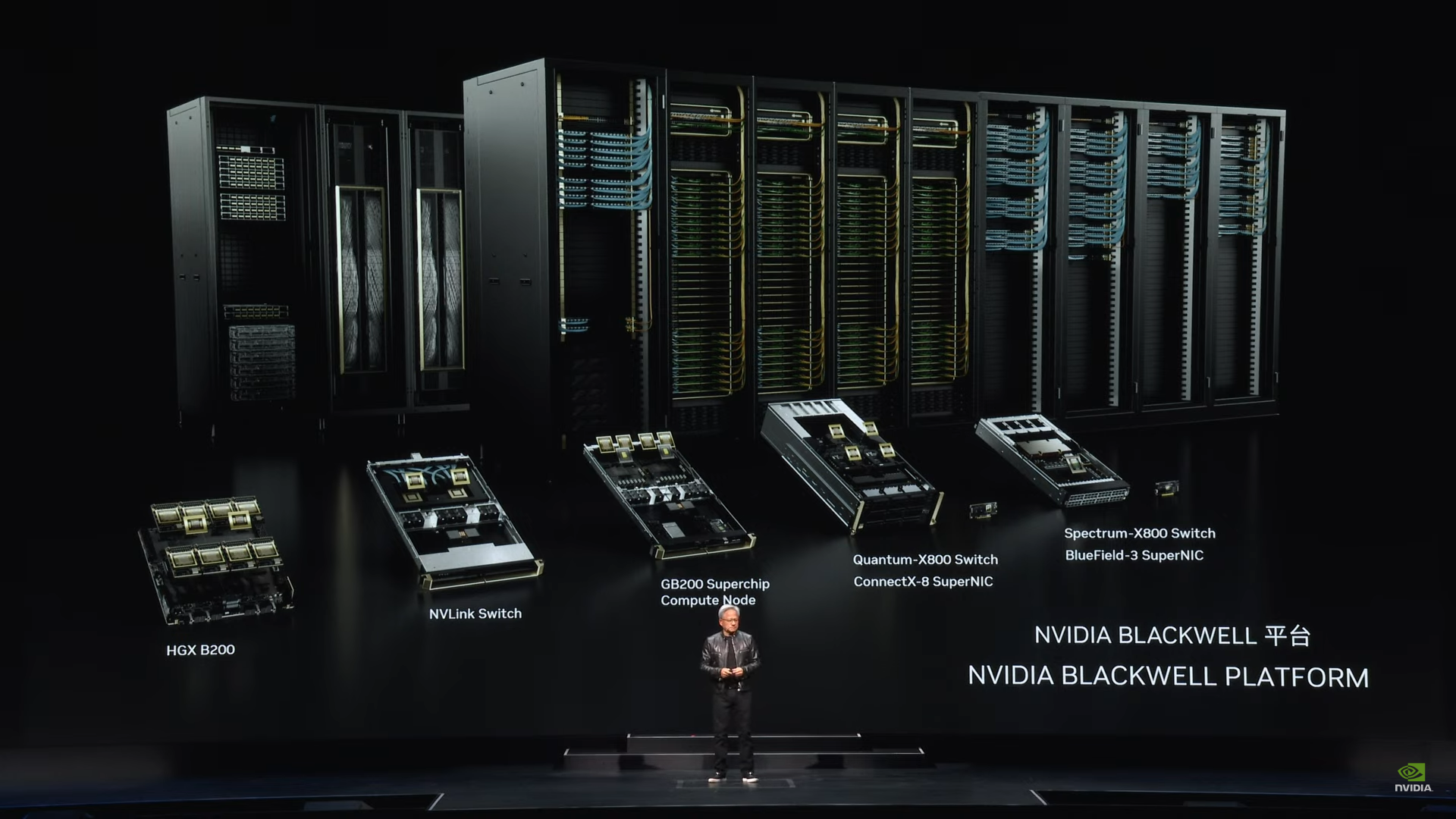

Суверенный ИИ может стать для NVIDIA новым источником роста доходовСейчас во многих странах Азии, Ближнего Востока, Европы и в США наблюдается всплеск интереса к внедрению ИИ, что вызвало резкий рост расходов на вычислительные мощности, пишет The Wall Street Journal. Правительства стран увеличивают бюджеты и используют различные рычаги для стимулирования локальных компаний и транснациональных корпораций к строительству новых ЦОД и модернизации существующих с целью развития собственных ИИ-технологий и обучения больших языковых моделей (LLM) на языках и данных граждан своей страны. Этот тренд ресурс WSJ объясняет стремлением стран к большей стратегической самостоятельности на фоне растущей напряжённости между США и Китаем, сосредоточенной на технологиях, а также намерением защитить национальную культуру и национальную безопасность в связи с бурным развитием ИИ-технологий. В прошлом месяце NVIDIA сообщила, что так называемые инициативы в области суверенного ИИ, как ожидается, принесут её в этом году почти $10 млрд, тогда как в прошлом году это направление не было для неё доходным. Из $26 млрд выручки NVIDIA за прошлый квартал почти половина поступила от крупных компаний, занимающихся облачными вычислениями, которые арендуют доступ к её чипам. Новое направление сулит выгоду NVIDIA и другим американским технологическим компаниями, занятым в сфере строительства и эксплуатации ЦОД, и ищущим новые источники роста, поскольку спрос частного сектора на ИИ-технологии может снизиться.

Источник изображения: NVIDIA Глава NVIDIA Дженсен Хуанг (Jensen Huang, на фото выше) в последние месяцы провёл немало встреч с правительственными чиновниками разных стран, чтобы убедить их в необходимости инвестиций в ИИ со стороны государства. В сентябре прошлого года он встречался с премьер-министром Индии Нарендрой Моди, в декабре — с премьер-министрами Японии и Сингапура. В этом году он провёл встречи с официальными лицами ОАЭ и Канады. и побывал на Тайване. Среди крупнейших спонсоров суверенного ИИ — Сингапур, чей национальный суперкомпьютерный центр оснащается новейшими чипами NVIDIA, а государственная телекоммуникационная компания Singtel в сотрудничестве с NVIDIA занята расширением своего парка ЦОД в Юго-Восточной Азии. Страна также стала инициатором создания LLM для языков Юго-Восточной Азии. В свою очередь, Канада планирует выделить $1,5 млрд в рамках суверенной вычислительной стратегии для стартапов и исследователей, а в Японии после визита Хуанга объявили о планах инвестировать в этом году около $740 млн в наращивание вычислительной мощности для разработки ИИ для нужд страны. Аналогичные инициативы нашли поддержку Европе. Например, во Франции и Италии телекоммуникационные компании создают ИИ-суперкомпьютеры с чипами NVIDIA для разработки LLM с поддержкой национальных языков. Кения в прошлом месяце подписала с Microsoft и поддерживаемой ОАЭ компанией G42, занимающейся ИИ, соглашение о строительстве в стране ЦОД стоимостью $1 млрд на геотермальной энергии с целью обучения ИИ-модели непосредственно на суахили и английском языке.

Источник изображения: NVIDIA «Правительствам теперь нужны суверенные облака для инфраструктуры ИИ и конфиденциальных данных, а американские технологические компании стремятся помочь в их создании», — говорит Ну Векслер (Nu Wexler), бывший сотрудник по связям с общественностью в Google, Meta✴ и Twitter (нынешней X). Китай также стремится занять позиции на рынке суверенного ИИ. Он предлагает строительство ЦОД и возможности ИИ африканским странам, включая Египет. Но китайские ИИ-чипы пока уступают по производительности ускорителям NVIDIA и других американских компаний, что часто делает США предпочтительным поставщиком, несмотря на экспортные ограничения, отметил WSJ. По мнению аналитиков, тренд на развитие суверенного ИИ может стать для NVIDIA спасительным кругом, когда наступит сокращение закупок ИИ-чипов со стороны основной группы клиентов технологических компаний, таких как Microsoft, Amazon и Google.

06.06.2024 [08:19], Илья Коваль

Supermicro: использование СЖО вырастет на тысячи процентов в ближайшие два годаГлава Supermicro Чарльз Лян (Charles Liang) ожидает, что 30 % стоек, которые компания поставит в следующем году, будут оснащены СЖО. Как передаёт The Register, компания теперь способна выпускать до 1 тыс. стоек с СЖО ежемесячно и готова отправлять их клиентам всего через 2–4 недели после получения заказа, хотя ранее сроки поставок такого оборудования могли составлять от четырёх месяцев до одного года. Уже в этом году 15 % отгруженных компанией стоек будут оснащены СЖО, а в 2025 году этот показатель удвоится. По словам Ляна, настал звёздный час СЖО, хотя за предыдущие 30 лет эта технология смогла завоевать только 1 % рынка. Естественно, взрывной рост связан активным освоением генеративного ИИ, который требует всё большего количества всё более плотно упакованных ускорителей, для которых TDP на уровне 1 кВт становится нормой.

Источник изображения: Supermicro DLC-системы Supermicro позволяют добиться плотности 80–100 кВт на стойку. При этом Лян снова повторяет всё те же тезисы, что звучали уже не раз. Так, СЖО позволят частично избавиться от не слишком подходящего при таких TDP воздушного охлаждения, сэкономить место в стойках, повысить общую «продуктивность» и энергоэффективность ЦОД, а значит — ещё больше приблизиться к идеалам устойчивого развития и экологичности индустрии в целом. Компания готовит 4U-платформы с СЖО для HGX B200, но предложит и 10U-вариант с воздушным охлаждением. Также стоит ожидать «воздушную» систему на базе HGX B100 и собственную реализацию GB200 NVL72. А чтобы удовлетворить растущий спрос на свои серверы, компания к концу году откроет в Малайзии новый завод, способный выпускать до 5 тыс. полностью укомплектованных стоек каждый месяц.

03.06.2024 [10:53], Сергей Карасёв

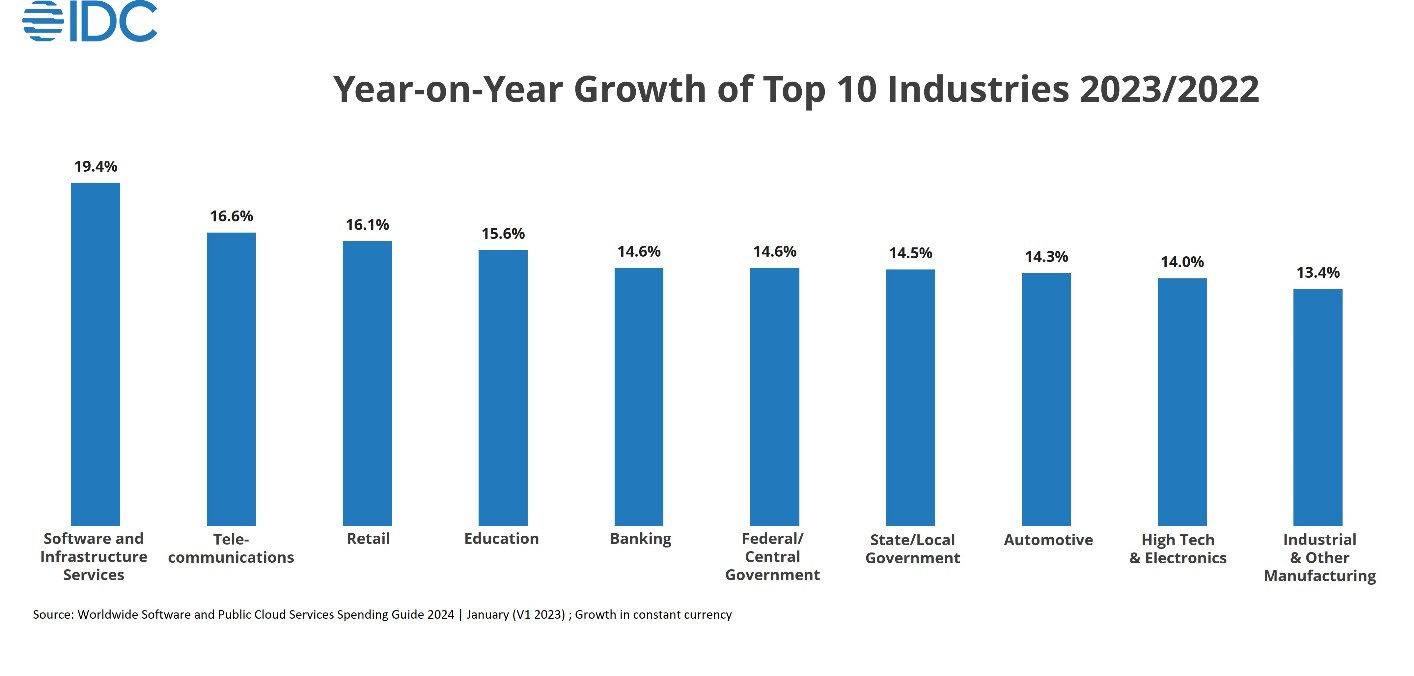

IDC: объём рынка публичных облаков и ПО в 2024 году достигнет $222 млрдКомпания IDC обнародовала свежий прогноз по глобальному рынку публичных облачных сервисов и ПО. По мнению аналитиков, затраты в соответствующих сегментах будут быстро расти на фоне стремительного развития ИИ и систем обеспечения информационной безопасности. Согласно прогнозам, в 2024 году объём отрасли публичных облаков и софта достигнет $222 млрд. Компании, как отмечается, всё чаще используют облачные среды в связи с их гибкостью, масштабируемостью и экономической эффективностью. Внедрение облачных сервисов стимулируется благодаря растущему спросу на решения для анализа больших данных, кибербезопасности и ИИ. По оценкам IDC, к 2027 году расходы на публичные облачные сервисы поднимутся до $219,3 млрд. При этом затраты на локальные платформы и другие сервисы составят ещё около 30 % от этой суммы, или приблизительно $65,8 млрд. Среди наиболее быстрорастущих направлений названы софт и инфраструктурные сервисы (+19,4 % в 2023 году), телекоммуникации (+16,6 %), ретейл (+16,1 %), образовательная сфера (+15,6 %) и банковский сектор (+14,6 %).

Источник изображения: IDC Аналитики отмечают, что с географической точки зрения одним из наиболее активно развивающихся станет Азиатско-Тихоокеанский регион. Здесь величина CAGR (среднегодовой темп роста в сложных процентах) в плане расходов на публичные облачные сервисы и ПО в течение ближайших лет ожидается на уровне 14,2 %. Это подчёркивает «стратегическую направленность региона на цифровую трансформацию и технологические инновации». Среди факторов, сдерживающих внедрение облачных платформ, аналитики называют опасения по поводу безопасности данных, сетевые ограничения, отсутствие внутреннего опыта, желание контроля над IT-инфраструктурой и вопросы, связанные с первоначальными затратами. Поставщики услуг решают эти проблемы, повышая уровень защиты, улучшая сетевую инфраструктуру, предлагая обучение и поддержку, предоставляя гибридные/мультиоблачные варианты использования и внедряя гибкие модели ценообразования.

30.05.2024 [11:05], Сергей Карасёв

Gartner: объём рынка ИИ-чипов в 2024 году увеличится на третьВ 2023 году, по оценкам Gartner, объём глобального рынка ИИ-чипов достиг приблизительно $53,66 млрд. В дальнейшем ожидается стремительный рост данной отрасли. Так, в 2024-м затраты могут увеличиться на треть — до $71,25 млрд, а в 2025-м достигнут $91,96 млрд. Отмечается, что в 2024 году расходы на ИИ-ускорители для серверов составят приблизительно $21 млрд. К 2028-му, прогнозируют аналитики, затраты в этом сегменте поднимутся до $33 млрд. Gartner подчёркивает, что на сегодняшний день все основные гиперскейлеры, включая AWS, Google, Meta✴ и Microsoft, инвестируют в разработку собственных ИИ-чипов.

Источник изображения: pixabay.com Так, AWS предлагает ИИ-ускорители Trainium2 и Inferentia2. Google выпустила изделия Cloud TPU v5p и v5e и уже готовит TPU v6. Microsoft представила Maia 100, а Meta✴ намерена активно внедрять собственные ИИ-ускорители Artemis. Хотя разработка ИИ-чипов обходится дорого, использование специально созданных решений может повысить эффективность работы ЦОД и снизить затраты на предоставление пользователям услуг на основе ИИ.

Источник: Gartner Gartner прогнозирует, что поставки ПК с возможностями ИИ достигнут 22 % от общего объёма продаж в 2024 году. А к концу 2026-го 100 % новых компьютеров корпоративного класса будут оснащаться нейропроцессорным модулем (NPU) для ускорения ИИ-задач. Ожидается, что в 2024 году выручка от продаж ИИ-чипов для вычислительной электроники составит $33,4 млрд, или 47 % от общего объёма рынка. На ИИ-изделия для автомобильной электроники придётся $7,1 млрд, для бытовой электроники — $1,8 млрд.

13.05.2024 [12:27], Руслан Авдеев

DigitalBridge: энергия для ЦОД закончится через два годаРуководитель DigitalBridge Марк Ганзи (Marc Ganzi) выступил с чрезвычайно пессимистичным прогнозом. По данным Datacenter Dynamics, он уверен, что энергия для дата-центров закончится уже через два года — значительно раньше, чем прежде считали в самой компании. Американская DigitalBridge владеет ЦОД и инвестирует в инфраструктуру по всему миру. На её долю приходится более 60 дата-центров и 20 интерконнект-хабов на 30 региональных рынках, а также модульная ЦОД-платформа для периферийных вычислений. Выступление главы бизнеса состоялось в ходе отчёта о финансовых показателях I квартала 2024 года. По словам Ганзи, энергия будет исчерпана в ближайшие 18–24 месяца. Ранее он был более оптимистичен — на мероприятии Berlin Infrastructure Conference руководитель DigitalBridge заявлял, что электричество для ЦОД закончится только через пять лет.

Источник изображения: American Public Power Association/unsplash.com По его мнению, в американских сетях остался резерв менее 7 ГВт и менее 3 ГВт — в Европе. Проблема даже не только и не столько в производстве энергии, сколько в её передаче и распределении, поскольку допустимая ёмкость сетей электропередач ограничена. При этом бизнесмен подчеркнул, что разрешение на новую линию электропередач или подстанцию гораздо сложнее получить, чем, например, на вышку мобильной связи. В DigitalBridge сообщают, что к концу 2023 года компания зарезервировала доступ к более 5 ГВт, а сейчас идёт строительство 2 ГВт ёмкостей. При расходах по $10 млн за МВт, компания ожидает, что капитальные издержки в грядущие годы составят $20 млрд. Также Ганзи добавил, что DigitalBridge намерена построить объекты ёмкостью 3 ГВт при сотрудничестве с Silver Lake для удовлетворения спроса на ИИ и облачную инфраструктуру. Ранее Ганзи заявлял, что потенциал рынка ЦОД для генеративных облачных ИИ-решений, кабелей и другого оборудования имеет ёмкость в 38 ГВт и сотни миллионов долларов. Компания намерена обучать ИИ-модели с низкой задержкой с использованием ЦОД, расположенных недалеко от существующих «зелёных» энергомощностей, т.е. ветряных, солнечных, газовых и гидроэлектростанций. Например, принадлежащий DigitalBridge оператор ЦОД — компания Switch использует преимущественно ветряную и солнечную энергию, активно применяются и гидроресурсы. Ганзи назвал искусственный интеллект частью решения проблемы энергетики, по его словам, ИИ будет внедряться для оптимизации дата-центров DigitalBridge. |

|