Материалы по тегу: дефицит

|

28.11.2024 [16:21], Руслан Авдеев

DLA Piper: большинство инвесторов ждут роста вложений в ЦОД несмотря на проблемы с доступом к энергииХотя инвестиционные компании всё больше озабочены доступностью электроэнергии и надёжностью снабжения дата-центров, подавляющее большинство из них уверены, что вложения в сектор ЦОД будут расти в ближайшие годы из-за высокого спроса на ИИ и облачные технологии. Соответствующие данные предоставила юридическая компания DLA Piper, сообщает The Register. Операторы ЦОД всё чаще сталкиваются с дефицитом энергии при желании расширить инфраструктуру или построить новые объекты. Отчёт DLA Piper свидетельствует, что 98 % инвесторов-респондентов обеспокоены доступностью и надёжностью поставок электричества, но, тем не менее, ожидают дальнейшего роста финансирования проектов дата-центров, в том числе за счёт заёмных средств. Отчёт составлен на базе исследования, проводившегося компанией TMT Finance в прошлом квартале, которая опросила 176 топ-менеджеров из экосистемы ЦОД, в том числе из компаний, связанных с финансированием, консалтингом и непосредственно управлением. По мнению экспертов, в 2024 году рынок дата-центров составит около $300 млрд, а среднегодовой темп роста (CAGR) — 10 %. К 2029 году рынок вырастет до $483,15 млрд. Впрочем, некоторые отраслевые эксперты ожидают роста более чем на 50 % 97 % респондентов сообщили, что именно ИИ стал драйвером спроса на инфраструктуру ЦОД, в основном для систем машинного обучения и обработки естественного языка. Оставшиеся 3 % ожидают, что рост останется на прежнем уровне или даже упадёт.

Источник изображения: Vilmantas Bekesius / Unsplash В DLA Piper подчёркивают, что коммунальные компании США буквально завалены запросами на электроэнергию для участков, где планируется строить ЦОД, но многие запросы не смогут быть выполнены до 2030-х годов. От инвесторов в подобные объекты часто требуют крупных авансовых невозвратных платежей, а также юридических обязательств использовать эту энергию. Кроме того, застройщиков заставляют платить авансом за имеющую критическое значение инфраструктуру, такую как подстанции. Вполне вероятно, что подобные требования начнут распространяться и на другие регионы за пределами США. Недавно к схожим выводам пришла консалтинговая компания Bain & Company, предупредившая, что американским энергетикам нужно готовиться к буму ИИ ЦОД и заранее наращивать мощности, иначе в ближайшие годы спрос превысит предложение. Согласно некоторым другим прогнозам, к 2030 году расходы жителей США на электричество могут вырасти на 70 %, если не принять срочные меры по увеличению энергомощностей и развитию энергетической инфраструктуры. В DLA Piper описали некоторые стратегии решения энергетических проблем. В краткосрочной перспективе ожидается неизбежное нормирование мощностей, также упоминаются временные ограничения на количество новых проектов для эффективного управления доступными ресурсами. В качестве защиты от перебоев с поставками могут стать долгосрочные договоры с поставщиками коммунальных услуг.

Источник изображения: Joshua Hoehne / Unsplash В долгосрочной перспективе ожидаются инвестиции в дополнительные энергетические мощности для рынка ЦОД — та же атомная энергетика становится всё более популярной среди инвесторов. Достаточно вспомнить, что соответствующими проектами активно занимаются AWS, Microsoft, Google и Oracle. 70 % респондентов считают, что проблемы устойчивых поставок энергии и воды в ЦОД будут расти, как и внимание регуляторов к отрасли. Операторам и прочим заинтересованным сторонам необходимо рассмотреть возможность инвестиций в экотехнологии и прозрачные механизмы отчётности. Хотя отрасли, вероятно, грозит энергетический кризис, в отчёте упоминается, что перспективы для инвесторов и посредников «весьма благоприятны» благодаря устойчивому спросу на ИИ, облачные сервисы и сопутствующие технологии. При этом, как считают в компании, наличие достаточных и надёжных источников питания должно стать «глобальным приоритетом». О дефиците энергии эксперты заявляли неоднократно. Так, CBRE минувшим летом подчёркивала, что нехватка энергии ограничивает рост ЦОД, подстёгиваемый ИИ, а ещё в мае DigitalBridge объявила, что энергия для ЦОД закончится через два года. Некоторые готовы даже импортировать «зелёное» электричество. Наконец, в Gartner сообщали, что дефицит энергии ограничит возможности 40 % ИИ ЦОД уже к 2027 году.

21.11.2024 [18:26], Руслан Авдеев

Японская Hokkaido Electric Power намерена перезапустить ядерный реактор для удовлетворения потребности ЦОД в энергииЯпонская энергокомпания Hokkaido Electric Power выразила интерес к перезапуску одного из остановленных ядерных реакторов единственной на Хоккайдо АЭС Tomari Nuclear Power Plant для удовлетворения потребностей в энергии местных ЦОД. По данным Datacenter Dynamics, подготовительные работы близки к завершению. Об этом объявил генеральный директор Hokkaido Electric Power Сусуму Сайто (Susumu Saito). По его словам, компания завершает процедуры, необходимые для перезапуска реактора Tomari 3 мощностью 912 МВт. Обоснованием необходимости перезапуска является продвигаемый энергетиками тезис о том, что прочие источники энергии на японском рынке недостаточно хороши с точки зрения стабильнности цен и поставок. В свою очередь, по мнению Сайто, атомная энергетика стабильна и обеспечивает низкие углеродные выбросы — это наилучший вариант для энергоёмких ЦОД. Третий реактор АЭС был выведен из эксплуатации после катастрофы на «Фукусиме» в 2011 году, случившейся после разрушительных землетрясений и цунами — Tomari 3 отключили 5 мая 2012 года. Чтобы развеять опасения экоактивистов и общественности, Hokkaido Electric Power предложила построить из бетона и укреплённого цементом грунта 19-метровую морскую дамбу для защиты реактора от вероятных стихийных бедствий. Проект оценивается в $1,16 млрд, на его реализацию уйдёт около трёх лет.

Источник изображения: Mugu-shisai/wikipedia Возвращение японских компаний к атомной энергетике — вполне в духе современных трендов на рынке электричества, в первую очередь обусловленного стремительным ростом дата-центров. Ранее сообщалось, что Япония намерена было возобновить работу некоторых реакторов, включая крупнейшую в стране АЭС Kashiwasaki Kariwa мощностью 8,2 ГВт. Несколько американских гиперскейлеров подписали в 2024 году соглашения о поставках энергии с АЭС. К их числу относится AWS, в марте купившая кампус ЦОД при АЭС, принадлежавший Talen Energy. Microsoft подписала соглашение, предусматривающее перезапуск атомной электростанции Three Mile Island мощностью 837 МВт. Собственные атомные проекты есть у Google и Oracle. В результате коммунальные компании в США выразили готовность возобновить генерацию энергии с помощью АЭС для удовлетворения спроса ЦОД. Например, компания Vistra объявила о переговорах с несколькими крупными операторами ЦОД для увеличения производительности своих атомных проектов. Месяцем ранее NextEra Energy объявила, что рассматривает возможность перезапуска АЭС Duane Arnold в Айове из-за большого спроса на электричество со стороны ЦОД.

20.11.2024 [17:16], Руслан Авдеев

AWS предоставит IBM доступ к ИИ-ускорителям на $475 миллионовAWS близка к заключению сделки с компанией IBM на сумму $475 млн. По данным Business Insider, компания готовится предоставить компании IBM доступ к своим облачным ИИ-решениям. Компании ведут переговоры о пятилетнем использовании IBM ИИ-ускорителей в облаке Amazon. В частности, IBM планирует задействовать инстансы EC2 с чипами NVIDIA, что подтверждается одним из внутренних документов Amazon. По некоторым данным, сотрудничество уже началось — IBM начала обучать отдельные модели на указанных системах с использованием платформы AWS SageMaker. Однако переговоры ещё продолжаются, и подписание окончательного соглашения пока не гарантировано. Примечательно, что IBM имеет собственное облако, где так же предоставляет доступ к ускорителям. Однако, по оценкам экспертов, её доля на мировом облачном рынке не превышает 10 %. Ранее, в 2024 году, IBM анонсировала увеличение использования сервисов AWS для своей платформы Watson AI. Компании намерены интегрировать IBM watsonx.governance с платформой Amazon SageMaker, чтобы помочь клиентам эффективно управлять рисками, связанными с ИИ-моделями, и упростить их использование.

Источник изображения: AWS Amazon активно продвигает чипы собственной разработки — Inferentia и Trainium, а ранее в этом месяце пообещала предоставить «кредиты» исследователям в сфере ИИ на сумму $110 млн для доступа к свои чипам в рамках программы Build on Trainium. Пока неизвестно, намерена ли IBM применять чипы AWS или отдаст предпочтение более популярным решениям, таким как продукты NVIDIA.

13.11.2024 [23:33], Руслан Авдеев

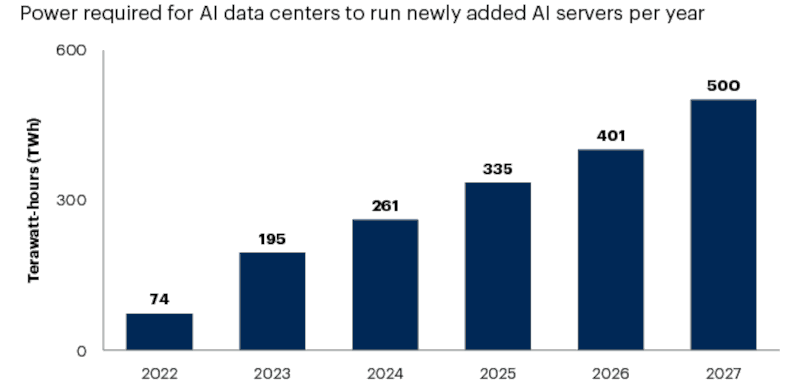

Дефицит энергии ограничит возможности 40 % ИИ ЦОД уже к 2027 годуИИ вообще и генеративный ИИ в частности привели к стремительному росту энергопотребления ЦОД — по прогнозам агентства Gartner, в следующие два года рост составит 160 %. В результате ожидается, что 40 % существующих ИИ ЦОД будут ограничены в энергоресурсах к 2027 году. Как утверждают в агентстве, взрывной рост новых ИИ ЦОД гиперскейл-уровня обеспечивает постоянный рост спроса на электроэнергию, который совсем скоро превысит возможности поставщиков электричества. Это грозит нехваткой энергии и перебоями в энергоснабжении, что ограничит рост новых ЦОД для систем генеративного ИИ и прочих целей с 2026 года. По оценкам Gartner, для обеспечения работы для ИИ серверов в 2027 году понадобится 500 ТВт∙ч, что в 2,6 раза больше, чем в 2023 году. Дефицит энергии может затянуться, поскольку на создание новой инфраструктуры для генерации, распределения и доставки энергии уйдут годы, а уже назревшие проблемы никуда не денутся. В скором будущем число новых ЦОД и развитие систем генеративного ИИ будет определяться доступностью энергии. В Gartner рекомендуют организациям и компаниям оценить влияние риск дефицита энергии на их продукты и сервисы. Стоит не только принимать в расчёт рост стоимости электричества при планировании новых продуктов и сервисов, но и искать новые решения, требующие меньше энергии.

Источник изображения: Gartner Неизбежно связанное с дефицитом повышение цен на электричество увеличит стоимость эксплуатации больших языковых моделей (LLM). Хотя ключевые пользователи электроэнергии заранее работают над заключением долгосрочных контрактов, зачастую по фиксированным ставкам, стоимость энергии для питания дата-центров в любом случае значительно вырастет. Это скажется на стоимости ИИ как продукта и бизнесе соответствующих сервис-провайдеров. Вероятно, цели по достижению экоустойчивости при этом пострадают. Ранее уже прогнозировалось, что операторы ЦОД не смогут добиться заявленных целей, теперь к сходным выводам приходят и в Gartner. В краткосрочной перспективе растущий спрос заставит поставщиков добывать энергию любыми доступными способами. В некоторых случаях это означает сохранение электростанций на ископаемом топливе, которые при других обстоятельствах закрылись бы в плановом порядке. В Gartner подчёркивают, что масштабирование ЦОД приведёт и к росту выбросов CO2 в краткосрочной перспективе.

Источник изображения: Janusz Walczak/unsplash.com Дата-центрам требуется энергоснабжение в режиме 24/7, а такого не могут обеспечить классические ветряные и солнечные электростанции. Надёжно поставлять энергию в больших объёма могут только ГЭС, станции на ископаемом топливе и АЭС. В долгосрочной перспективе новые технологии энергохранилищ (вроде натрий-ионных аккумуляторов) или «чистая» энергия вроде малых модульных реакторов (SMR) позволит легче добиваться ESG-целей. В Gartner рекомендуют пересмотреть цели достижения экоустойчивости, связанные с выбросами углекислого газа с учётом будущих требований ЦОД и доступности источников энергии в ближайшие годы. При разработке ИИ-приложений стоит сконцентрировать усилия на использовании минимальных вычислительных мощностей и оценивать другие возможности вроде широкого применение периферийных вычислений и т.н. малых языковых моделей (SLM), имеющих узкую специализацию.

05.11.2024 [17:34], Руслан Авдеев

Развитие генеративного ИИ всё больше зависит от доступности качественных данных, пресной воды, электроэнергии и чистой медиСистемам генеративного ИИ требуются самые разные ресурсы, но в некоторых сферах их нехватка может носить критический характер. По данным DigiTimes, серьёзную проблему может составить нехватка качественных массивов данных, рост потребления электроэнергии и пресной воды, а также дефицит поставок меди для IT-индустрии. Как сообщают эксперты CB Insights, к 2026 году может снизиться доступность высококачественных данных для обучения языковых моделей. В результате их разработчикам придётся полагаться либо на дорогие лицензированные данные, либо на синтезированные самим же ИИ наборы данных. С 2022 года около 50 вендоров уже вышли на рынок синтетических данных для обучения, а ещё 30 компаний ищут средства. Однако выход на этот рынок гигантов вроде Microsoft и Meta✴ сократил возможности привлечения средств стартапами. В 2024 году в этой сфере отмечены всего пять раундов финансирования, тогда как в 2022 году был 21 раунд. Кроме того, теперь в некоторых стартапах соответствующего профиля начались и увольнения, а израильская Datagen, основанная ещё в 2018 году, подала заявление о банкротстве. При этом Scale AI, основанная чуть раньше, сумела привлечь $1 млрд.

Источник изображения: Christian Dubovan/unsplash.com Развитие ИИ также значительно увеличивает энергопотребление, например, ИИ-поиск Google, по слухам, требует в 10 раз больше энергии, чем обычный. По информации Международного энергетического агентства (IEA), спрос на электроэнергию, связанный ЦОД. ИИ и криптовалютами, достиг в 2022 году 460 ТВт∙ч, а к 2026 году должен вырасти до 620–1050 ТВт∙ч. По оценкам IEA к 2026 году отрасли на основе ИИ, возможно, будут потреблять в 10 раз больше энергии, чем в 2023 году. Компенсировать спрос частично могут технологические инновации в сфере энергетики. Исследователи Central Research Institute of Electric Power Industry (CRIEPI) отмечают, что развитие энергосберегающих технологий может вдвое снизить рост спроса на электричество. Впрочем, коммерческая судьба таких проектов не всегда благоприятна.

Источник изображения: Jani Brumat / Unsplash Развитию ИИ угрожает и рост потребления воды системами охлаждения ЦОД. В 2023 году Microsoft сообщала о 23-% росте потребления воды до 7,844 млн м3, в основном из-за расширения ЦОД. Например, обучение модели OpenAI GPT-3 с 175 млрд параметров потребовало 700 м3 только на охлаждение серверов в новейшем американском ЦОД Microsoft. С учётом воды, потраченной при генерации энергии и производстве оборудования, расход составил и вовсе 5,4 тыс. м3. А при эксплуатации GPT-3 каждый диалог из 10–50 запросов обходился в 0,5 л воды. К 2027 году спрос на воду на охлаждение и производство энергии во всех ЦОД должен достичь 4,2–6,6 млрд м3/год. Приблизительно столько за полгода потребляет Великобритания.

Источник изображения: Ra Dragon / Unsplash Наконец, угрозу индустрии ИИ представляет дефицит меди. Спрос на медь растёт вместе со спросом на возобновляемую энергию, электротранспорт и генеративный ИИ. По данным JPMorgan Chase & Co. К 2030 году только ИИ ЦОД могут требовать 2,6 млн т меди ежегодно. Каждый дополнительный МВт ёмкости может требовать 20–40 т меди. Дефицит предложения меди по прогнозам вырастет до 4 млн т в год к 2030 году, спрос ИИ-индустрии добавит этому показателю ещё 2,6 млн т. Здесь тоже могут помочь новые технологии, способные прямо или косвенно снизить спрос или замедлить его рост. По оценкам Macquarie Investment Bank, ежегодный рост спроса на медь может быть ограничен 200 тыс. т до 2030 года — другие аналитики куда более пессимистичны. Оценка потребления для ЦОД составляет 27 т/МВт, что приблизительно соответствует оценкам JPMorgan. В Macquarie отмечают, что технологии энергосбережения помогут компенсировать рост энергопотребления ИИ-инфраструктурой, а также рост использования меди в отрасли.

02.11.2024 [13:06], Владимир Мироненко

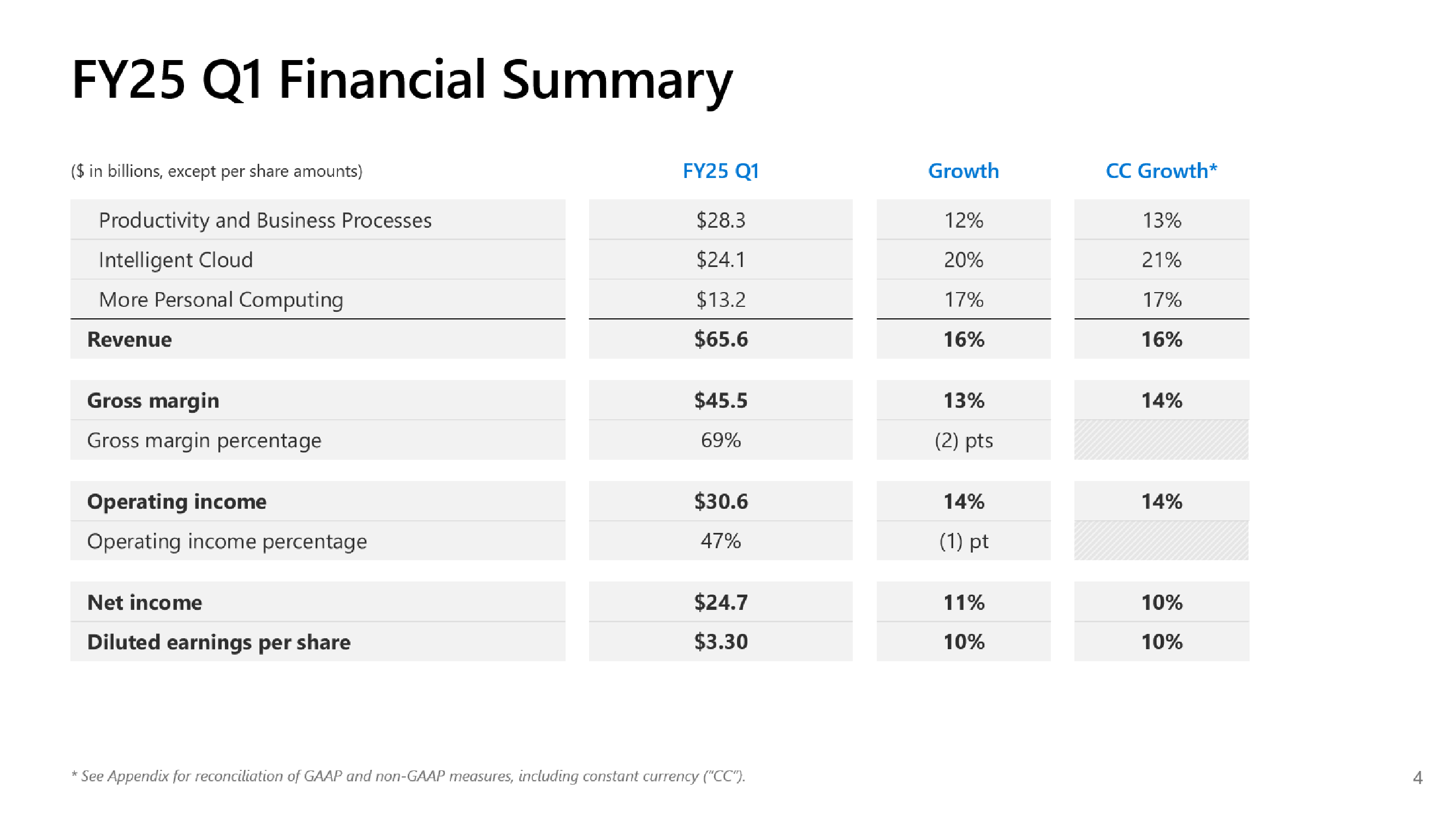

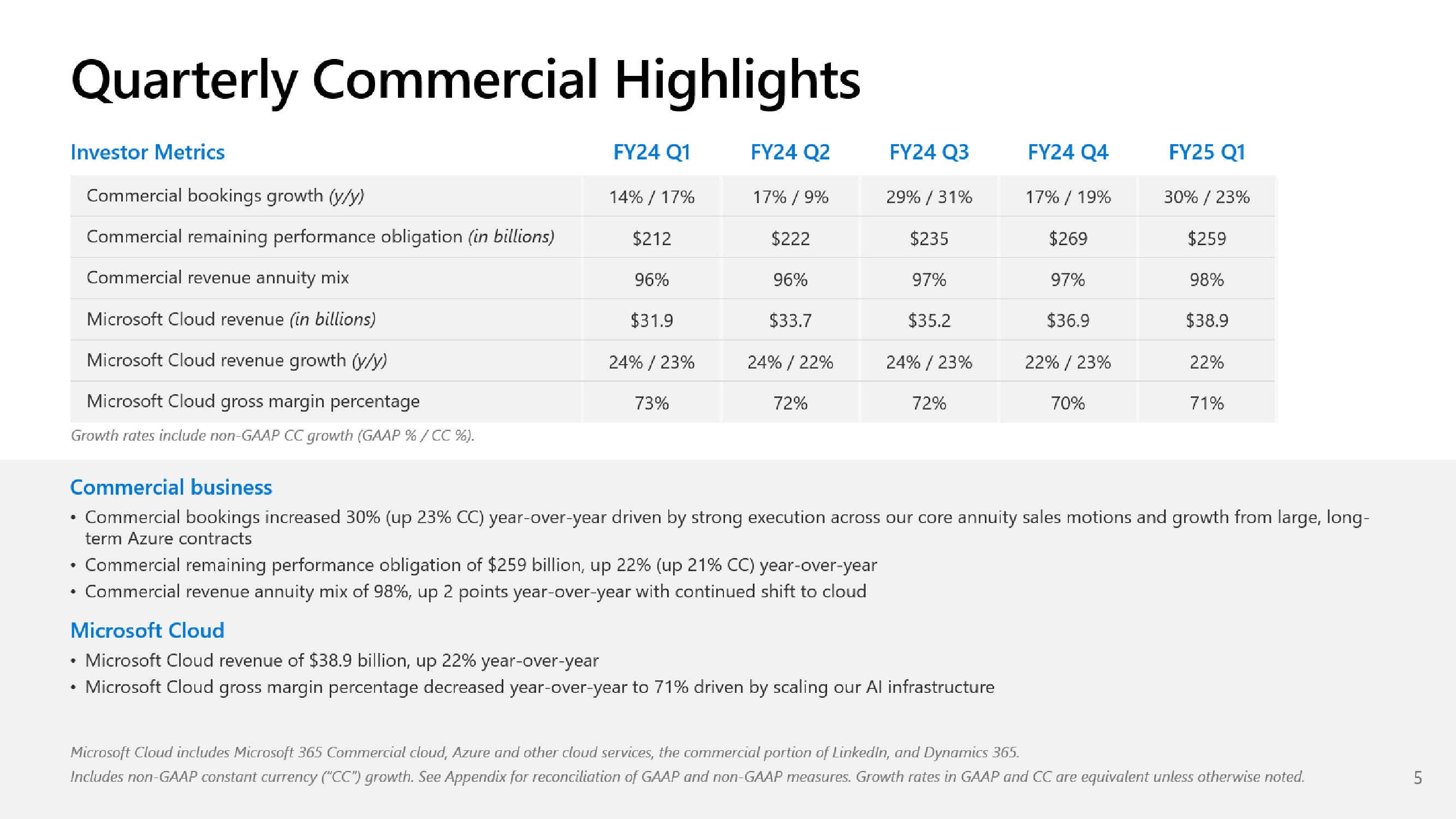

Microsoft не хватает ресурсов для обслуживания ИИ, но компания готова и далее вкладываться в ЦОД, хотя инвесторам это не по нравуMicrosoft сообщила о результатах работы в I квартале 2025 финансового года, завершившемся 30 сентября. Показатели компании превысили прогнозы аналитиков, но её ожидания и планы вызвали опасения инвесторов, так что акции упали в четверг на 6 %. До этого акции компании падали столь значительно 26 октября 2022 года — на 7,7 %, за месяц до публичного релиза ChatGPT, после которого начался бум на ИИ. В этот раз инвесторов не устроили планы компании по увеличению расходов на искусственный интеллект (ИИ) в текущем квартале и ожидаемое замедление роста облачного бизнеса Azure, что свидетельствует о том, что крупных инвестиций в ИИ было недостаточно, чтобы справиться с ограничениями мощности ЦОД компании — Microsoft попросту не хватает ресурсов для обслуживания заказчиков. Выручка Microsoft выросла год к году на 16 % до $65,6 млрд, что выше средней оценки аналитиков в $64,5 млрд, которых опросила LSEG. Чистая прибыль увеличилась на 11 % до $24,67 млрд, в то время как аналитики прогнозировали $23,15 млрд. Чистая прибыль на акцию составила $3,30 при прогнозе Уолл-стрит в рамзере $3,10. Сегмент Intelligent Cloud компании Microsoft, который охватывает облачные сервисы Azure, а также Windows Server, SQL Server, GitHub, Nuance, Visual Studio и корпоративные сервисы, показал рост выручки на 20 % в годовом исчислении до $24,1 млрд. Azure и другие облачные сервисы увеличили выручку на 33 %. При этом ИИ внес 12 п.п. в рост выручки Azure в отчётном квартале по сравнению с 11 п.п. в предыдущем трёхмесячном периоде.

Источник изображений: Microsoft Большинство направлений бизнеса Microsoft показали значительный рост: LinkedIn — 10 %; продукты Dynamics и облачные сервисы — 14 %, в том числе Dynamics 365 — 18 %; серверные продукты и облачные сервисы — 23 %. Выручка Microsoft 365 Commercial Cloud выросла на 15 %, а потребительского Microsoft 365 и сопутствующих облачных сервисов — на 5 %.  Вместе с тем внешние поставщики запаздывают с поставкой инфраструктуры ЦОД для Microsoft, что означает, что компания не сможет удовлетворить спрос во II финансовом квартале. Бретт Иверсен (Brett Iversen), вице-президент Microsoft по связям с инвесторами, подтвердил, что Microsoft не сможет решить проблему ограничений мощности ИИ до II половины финансового года.  Microsoft прогнозирует замедление роста выручки Azure во II финансовом квартале до 31–32 %, что отстает от среднего роста в 32,25 %, ожидаемого аналитиками, согласно Visible Alpha. Наряду с замедлением роста выручки Azure у инвесторов вызывает обеспокоенность и то, что Microsoft вкладывает огромные средства в создание инфраструктуры ИИ и расширение ЦОД. Microsoft заявила, что за квартал капитальные затраты выросли на 5,3 % до $20 млрд по сравнению с $19 млрд в предыдущем квартале. Это выше оценки Visible Alpha в размере $19,23 млрд. Сообщается, что в основном средства пошли на расширение ЦОД.  Всего за 2025 финансовый год, начавшийся в июле, по оценкам аналитиков Visible Alpha, компания потратит более $80 млрд, что на $30 млрд больше, чем в предыдущем финансовом году. Компания считается лидером среди крупных технологических компаний в гонке ИИ благодаря своему эксклюзивному партнёрству с OpenAI, разработчиком ИИ-чат-бота ChatGPT. Доход Microsoft от бизнеса ИИ пока невелик, хотя компания прогнозирует, что он станет более существенным. В текущем квартале компания планирует достичь выручки в размере $10 млрд в годовом исчислении.  Также Microsoft сообщила об отказе от предоставления клиентам в аренду ускорителей для обучения новых моделей ИИ, сделав приоритетным инференс. «На самом деле мы не продаем другим просто GPU для обучения [ИИ-моделей], — сказал Сатья Наделла (Satya Nadella). — Это своего рода бизнес, от которого мы отказываемся, потому что у нас очень большой спрос на инференс» для поддержки различных Copilot и других услуг ИИ.  Как сообщает The Register, финансовый директор Эми Худ (Amy Hood), в свою очередь заявила, что Microsoft рассматривает доход, полученный от инференса, как источник средств для оплаты будущих инициатив по обучению ИИ-моделей. Сейчас компания стремительно наращивает закупки суперускорителей NVIDIA GB200 NVL72, стремясь получить их до того, как они станут доступны другим игрокам. Кроме того, Azure станет посредником в процессе расширения ИИ-инфраструктуры OpenAI.

24.10.2024 [07:57], Владимир Мироненко

JPMorgan: у криптомайнеров осталось всего девять месяцев, чтобы переключиться на ИИУ майнеров биткоинов есть всего девять месяцев на то, чтобы подписать контракты с гиперскейлерами и компаниями в сфере ИИ, считают в аналитической компании JPMorgan, о чём сообщил ресурс Data Center Dynamics. По мнению аналитиков JPMorgan, для майнеров сейчас самое подходящее время, чтобы расширить сферу деятельности, поскольку традиционные ЦОД всё ещё испытывают трудности с поиском мощностей, подключений к энергосетям и масштабированием. «Мы считаем, что у избранных майнеров есть около девяти месяцев, чтобы подписать выгодные сделки с несколькими хорошо финансируемыми ИИ-стартапами и гиперскейлерами, пока [остальные] дата-центры остаются в подвешенном состоянии, ожидая одобрения и/или подключения к энергосетям», — сообщили аналитики Реджинальд Л. Смит (Reginald L. Smith) и Чарльз Пирс (Charles Pearce) в отчёте, впервые опубликованном The Block. Они также отметили, что зарегистрированные в США майнеры биткоинов имеют доступ к более чем 5 ГВт электроэнергии, а ещё 6 ГВт находятся на разных стадиях освоения.

Источник изображения: Kanchanara / Unsplash JPMorgan оценивает объём заказанных, но пока не реализованных ёмкостей ЦОД в более чем 12 ГВт, на одобрение и строительство которых может уйти до шести лет. В августе американская инвестиционная управляющая компания VanEck заявила, что майнеры биткоинов могут зарабатывать дополнительно $13,9 млрд/год благодаря партнёрству с компаниями в области ИИ. Ряд криптомайнеров вовремя перешли на обслуживание ИИ. Так, CoreWeave полностью переключилась на поддержку ИИ/HPC-задач. Компания также подписала 12-летний контракт с майнинговой фирмой Core Scientific, в рамках которого последняя расширит ёмкости для удовлетворения потребности CoreWeave в ИИ-вычислениях. По словам Core Scientific, сделка принесёт ей за 12 лет $8,6 млрд. Ещё один игрок на рынке майнинга, Crusoe Energy, построит и сдаст в аренду Oracle крупный ИИ ЦОД. Oracle разместит там ИИ-кластеры и сдаст их в аренду Microsoft в интересах OpenAI. Hive Digital Technologies, Northern Data, Applied Digital, Iris Energy и другие майнеры теперь тоже уделяют всё больше внимания HPC/ИИ наряду со криптобизнесом.

18.10.2024 [13:35], Руслан Авдеев

«Зелёная» энергетика на аутсорсе: Тайвань не прочь проложить подводный электрокабель с Филиппин

возобновляемая энергия

дефицит

лэп

подводный

сети

тайвань

филиппины

экология

электропитание

энергетика

В Министерстве экономики Тайваня поднят вопрос о создании объектов возобновляемой энергетики. При этом, как сообщает DigiTimes, они будут расположены не на территории острова, а на соседних Филиппинах — энергии не хватает, в том числе для производства чипов, и не исключается передача электричества подводными кабелями или буквально транспортировка морем. Поставщики энергии отчасти приветствуют подобные инициативы, но предупреждают, что строительство потребует тщательного учёта будущих затрат и рисков. Во-первых, прокладка кабелей и сопутствующей инфраструктуры для передачи энергии обойдётся дороже NT$100 млрд ($3,1 млрд). Более того, не вся «зелёная» энергия одинакова. По информации издания, цены из-за инфляции растут, а крупные покупатели, включая производителей полупроводников, не готовы покупать электричество дороже $0,19 за кВт∙ч. Тем временем ветроэнергия с Филиппин может стоить и $0,25 за кВт∙ч из-за потерь при передаче. Если покупатели откажутся от подобных поставок, под угрозой окажется как энергобезопасность острова, так и доходы инвесторов. Немалую роль играют и риски последнего времени. Не так давно Филиппины поменяли политику субсидирования бизнеса, из-за чего некоторые зарубежные инвесторы буквально терпят убытки. Компании, рассматривающие возможности инвестиций в Филиппины, могут столкнуться с серьёзными рисками, если филиппинские власти не предоставят надёжных гарантий. Кроме того, филиппинские субсидии на возобновляемую энергетику зависят от компонентов из материкового Китая, поэтому не исключено, что тайваньским генерирующим компаниям доступ к солнечной и ветряной энергии будет ограничен.

Источник изображения: Lin Jhih-Han / Unsplash Важна и сложность технического обслуживание возможной инфраструктуры — ремонт подводных кабелей из-за инцидентов разной природы может увеличить расходы, а также привести к перебоям с поставками энергии. Например, подводные кабели станут приоритетными целями в условиях вероятного геополитического кризиса. Подводные ВОЛС острова уже пострадали в прошлом году. Офшорная энергетика острова сегодня в тупике из-за цен, а развитие солнечной ограничено из-за недостатка земли и строгих требований властей к сосуществованию солнечных электростанций и сельскохозяйственных угодий. Лидеры энергоотрасли Тайваня уверены, что заброшенные и недоиспользованные земли острова можно было бы применять для развития солнечной энергетики. Эффективная координация действий между правительственными ведомствами могла бы снизить затраты и риски — тогда не пришлось бы прибегать к инвестициям в зарубежные «зелёные» проекты с высокими рисками.

Источник изображения: Jesse De Meulenaere/unsplash.com От некоторых масштабных проектов передачи энергии по морскому дну уже пришлось отказаться. Например, в прошлом году Atlassian закрыла проект поставки «зелёного» электричества из Австралии в Сингапур — он тоже столкнулся с проблемами экономической целесообразности, хотя Сингапуру новые мощности не помешали бы. На самом Тайване дефицит электроэнергии мешает, в частности, развитию ИИ ЦОД.

07.10.2024 [14:06], Руслан Авдеев

Не только ЦОД: производитель серверов Quanta Computer приобрёл топливные элементы для питания своего завода в КалифорнииВ современном мире электроэнергии не достаёт не только операторам дата-центров. По данным The Register, тайваньский производитель серверов Quanta Computer объявил о покупке трёх комплектов на топливных элементах Bloom Energy — от них будет питаться один из заводов компании в Калифорнии. Местная коммунальная компания фактически расписалась в своём бессилии, объявив, что сможет обеспечить электроснабжение предприятия только через несколько лет. Ещё два комплекта производитель приобрёл в апреле этого года. Апрельская закупка обошлась компании в $50 млн, а нынешняя — в $80 млн. В предварительном заявлении производителя сообщается, что применение инновационных модульных решений для микросетей, предложенное Bloom Energy, позволит Quanta Computer избежать задержек с поставками электричества. В качестве топлива можгут применяться природный газ, водород или даже биогаз. В заявлении Quanta не раскрываются спецификации элементов, но известно, что речь идёт о системах Bloom Energy, которые могут масштабироваться от 200 кВт до 20 МВт. Так, вариант Bloom Series 10 предлагает микросеть на 10 МВт, электроэнергия обойдётся в $0,099/кВт∙ч. Bloom Energy уже ведёт дела со многими операторами ЦОД, например AWS и CoreWeave, на объектах которых будут внедряться её топливные ячейки.

Источник изображения: Bloom Energy Многие отрасли, в первую очередь операторы ЦОД, уже обеспокоены дефицитом электричества. Особенно это касается инфраструктуры, использующей ресурсоёмкие ИИ-ускорители. Не видя более подходящих вариантов, многие обращаются к атомной энергетике — так, недавно Microsoft заключила соглашение о возобновлении работы реактора для своих ЦОД на печальной известной АЭС Three Mile Island в США.

07.10.2024 [12:43], Руслан Авдеев

Техас заставит операторов ЦОД строить собственные электростанцииТехасский регулятор Public Utility Commission начал предупреждать операторов дата-центров о необходимости самостоятельно снабжать свои объекты электричеством, хотя бы частично. По данным The Register, бизнесу предлагается не пристраивать ЦОД к электростанциям, а возводить новую электростанцию одновременно с дата-центром. Представители комиссии считают, что выдача разрешений на строительство в текущей ситуации угрожает дефицитом энергии, поскольку операторы дата-центров готовы скупить всё. Техас и без того страдал от недостатка электричества в отдельные моменты новейшей истории, поэтому заявляется, что изъять ресурсы для дата-центров из общих сетей — непозволительная роскошь, особенно в долгосрочной перспективе. Многие гиперскейлеры и без того активно участвуют в энергопроектах. Например, AWS в марте согласилась потратить $650 млн на кампус ЦОД в Пенсильвании, подключенный к АЭС Susquehanna. Constellation Energy намерена заново ввести в эксплуатацию АЭС Three Mile Island для продажи энергии Microsoft. Google и Oracle тоже изучают вопрос использования АЭС или SMR для питания будущих гигаваттных дата-центров.

Источник изображения: Casey Horner/unsplash.com Представители техасских властей уже заявили, что желающие подключиться к местным энергосетям операторы в ближайшие 12–15 месяцев должны будут сами поставлять некоторое количество энергии. По их мнению, IT-гиганты могут позволить себе строительство новых электростанций. А излишки энергии, если таковые будут, от этих станций можно передавать в сети общего пользования. Многие операторы рассматривают в качестве альтернативы обычным станциям малые модульные реакторы (SMR) вроде разработок NuScale. Но, хотя соответствующих проектов немало, некоторые эксперты допускают, что такие реакторы вообще не заработают — из-за высокой цены и массы технических недостатков, мешающих им заменить решения на ископаемом топливе даже в теории. Во всяком случае, в коммерческой эксплуатации их пока нет.

Источник изображения: Documerica / Unsplash В то же время AWS, например, рассматривала использование природного газа для электроснабжения некоторых ЦОД в Орегоне. На ирландском рынке ЦОД, где энергии тоже не хватает, Microsoft использует природный газ для питания нескольких дата-центров. Правда, по информации самой Microsoft, электростанция мощностью 170 МВт будет использовать 22 газовых генератора только временами, когда не справляется национальная энергосеть. В прошлый четверг Министерство энергетики США также анонсировало вложение $1,5 млрд в четыре проекта энергопередачи, которые увеличат ёмкость американских сетей на 7,1 ГВт, что повысит надёжность местных энергетических сетей и, в частности, позволит подключить пока что изолированную энергосеть Техаса (ERCOT) к национальным магистралям. |

|