Материалы по тегу: финансы

|

06.09.2025 [14:47], Владимир Мироненко

Broadcom получила нового клиента с заказом на $10 млрд — акции взлетели на 15 %Компания Broadcom сообщила результаты III квартала 2025 финансового года, завершившегося 3 августа. Основные показатели компании за квартал превысили прогнозы Уолл-стрит благодаря сохраняющемуся высокому спросу на ИИ-решения. Хок Тан (Hock Tan, на фото ниже), президент и гендиректор Broadcom, которому, согласно поданным в марте в регулирующие органы документам, в этом году исполнилось 73 года, заявил, что намерен возглавлять компанию как минимум ещё пять лет. Как сообщает Reuters, эта новость была позитивно воспринята инвесторами. Ещё больше восторга вызвало заявление Тана о том, что компания получила заказ от нового клиента на разработку и поставку кастомного ИИ-чипа на сумму более $10 млрд, после чего акции компании взлетели в пятницу на 15 %, пишет CNBC. По мнению аналитиков, речь идёт об OpenAI. Это подтвердил со ссылкой на информированные источники ресурс The Financial Times, сообщивший, что новый чип, созданный в результате партнёрства двух компаний, выйдет в 2026 году.

Источник изображений: Broadcom Ранее в этом году Тан намекал, что у компании в дополнение к трём существующим крупным клиентам есть ещё четыре крупных потенциальных клиента, проявляющих интерес к разработке кастомных ИИ-решений. Хотя Broadcom не раскрывает названия своих крупных клиентов в сфере ИИ-технологий, ещё в прошлом году аналитики утверждали, что это Google, Meta✴ и ByteDance (TikTok). «Один из этих потенциальных клиентов разместил заказ на производство в Broadcom, и мы охарактеризовали его как квалифицированного клиента для XPU», — сообщил, по данным ресурса SiliconANGLE, Тан. Он добавил, что этот заказ стал основанием для повышения прогноза Broadcom по выручке от ИИ-решений в следующем году, когда начнутся поставки. Выручка Broadcom в III финансовом квартале составила $15,95 млрд, превысив на 22 % результат аналогичного квартала годом ранее и консенсус-прогноз аналитиков, опрошенных LSEG, в размере $15,83 млрд. Скорректированная прибыль (Non-GAAP) на акцию равняется $1,69, что выше целевого показателя Уолл-стрит в $1,65 на акцию. Чистая прибыль (GAAP) составила $4,14 млрд или $0,85 на акцию, тогда как годом ранее у компании были убытки в $1,88 млрд или $0,40 на акцию, вызванные единовременным налоговым возмещением в размере $4,5 млрд, связанным с передачей интеллектуальной собственности в США.  Скорректированный показатель EBITDA увеличился на 30 % до $10,70 млрд с $8,22 млрд в прошлом году, составив 67 % выручки. «Свободный денежный поток составил рекордные $7,0 млрд, увеличившись на 47 % по сравнению с аналогичным периодом прошлого года», — отметила в пресс-релизе Кирстен Спирс (Kirsten Spears), финансовый директор Broadcom. Тан сообщил, что выручка от ИИ-продуктов выросла год к году на 63 % до $5,2 млрд, добавив, что в IV финансовом квартале компания ожидает получить выручку по этому направлению в размере $6,2 млрд, «что обеспечит одиннадцать кварталов роста подряд,». Вместе с тем Тан отметил слабость в сегменте полупроводников, не связанных с ИИ: продажи корпоративных решений в области сетей и хранилищ последовательно снизились. Объём продаж группы полупроводниковых решений Semiconductor Solutions составил $9,17 млрд (+26 % г/г), а выручка от инфраструктурного ПО выросла до $6,79 млрд (+17 % г/г) благодаря VMware. В IV финансовом квартале Broadcom ожидает получить выручку в размере $17,4 млрд, что выше прогноза Уолл-стрит в $17,02 млрд. Как сообщает ресурс Converge! Network Digest, Broadcom также ожидает, что рост выручки от ИИ-чипов на уровне около 60 % в годовом исчислении в текущем финансовом году сохранится и в 2026 финансовом году благодаря росту потребности в рабочих нагрузках обучения и инференса. Компания также подтвердила свои предыдущие прогнозы по развёртыванию многомиллионных ИИ-кластеров тремя основными клиентами в 2027 году.

05.09.2025 [14:41], Сергей Карасёв

Разработчик натрий-ионных аккумуляторов для ЦОД Natron Energy прекратил деятельность и закроет производство в СШААмериканский разработчик натрий-ионных аккумуляторов Natron Energy, по сообщению Datacenter Dynamics, полностью свернул деятельность. В заявлении компании говорится, что ей не удалось привлечь достаточный капитал для поддержания дальнейшей работы операций на фоне сокращения господдержки сектора энергохранилищ новой администрацией США. Natron Energy рассчитывала организовать серийное производство натрий-ионных аккумуляторов, обладающих рядом преимуществ по сравнению с традиционными литий-ионными батареями. Среди них назывались существенно более быстрая зарядка, повышенная безопасность и более высокая плотность мощности. Предполагалось, что такие аккумуляторы найдут применение в ИБП для дата-центров и телеком-решений, тяговых батареях электромобилей и т.п.

Источник изображения: Natron Energy В 2024 году Natron Energy открыла завод в Холланде (Holland) в американском штате Мичиган. Ожидалось, что на этой площадке ежегодно будут производиться батареи суммарной мощностью 600 МВт. Кроме того, компания собиралась инвестировать $1,4 млрд в строительство крупного завода в округе Эджком (Edgecombe) в штате Северная Каролина: это предприятие при полной загрузке смогло бы изготавливать 24 ГВт аккумуляторов в год. Здесь планировалось сформировать около 1000 рабочих мест. Однако эти планы пришлось отменить. 27 августа 2025 года совет директоров Natron Energy констатировал, что усилия компании по привлечению нового финансирования не увенчались успехом. Как отмечается, все 37 специалистов завода в Холланде получили уведомление о прекращении деятельности предприятия. Работу также потеряли 58 сотрудников штаб-квартиры компании в Санта-Кларе (Калифорния, США). В Natron Energy заявляют, что небольшое количество работников будет сохранено, чтобы свернуть операции «ответственным образом». Нужно отметить, что разработки в области натрий-ионных аккумуляторов ведут и другие компании. В их число входит стартап Unigrid, который в прошлом году привлёк $12 млн на реализацию своего проекта.

05.09.2025 [12:34], Руслан Авдеев

Трансформаторы для трансформеров: Hitachi Energy вложит $1 млрд в выпуск энергооборудования для ИИ ЦОД в СШАHitachi Energy вложит $1 млрд в выпуск критически важных компонентов энергосетей в США в связи с растущим спросом на электричество со стороны ИИ ЦОД. Шаг является частью глобального инвестиционного плана компании, в рамках которого она намерена потратить $9 млрд на развитие производства, НИОКР и работу с партнёрами. Большая часть инвестиций в США — $457 млн — пойдёт на новый завод электротрансформаторов в Южном Бостоне (штат Вирджиния). Это крупнейшее предприятие такого рода в стране, и вложения позволят создать 825 новых рабочих мест. Также средства будут направлены расширения уже действующих в стране предприятий Hitachi Energy — это должно укрепить цепочки поставок высоковольтного оборудования в США. Инвестиции уже поддержали администрация президента США, руководство штата Вирджиния и члены Конгресса. Они приветствовали снижение зависимости от импорта и повышение энергетической безопасности страны на фоне развития ИИ-технологий и сопутствующего роста спроса на электричество. Новый объект в Вирджинии поможет модернизации электросетей, предложив силовые трансформаторы для ИИ ЦОД, крупных производственных проектов и высоковольтных ЛЭП. Hitachi заявила, что тысячи рабочих мест будут созданы по всей территории США, а не только в Вирджинии.

Источник изображения: Ferdinando/unsplash.com Массовое строительство ИИ ЦОД меняет приоритеты энергетической инфраструктуры США, а трансформаторы являются для неё критически важным элементом. При этом сроки поставок трансформаторов иногда растягиваются на годы. Размещая производство непосредственно в США, Hitachi решит проблему уязвимости цепочки поставок и сможет быстрее удовлетворить неотложные потребности гиперскейлеров. Siemens Energy и GE Vernova также наращивают мощности по выпуску трансформаторов, что свидетельствует об общей тенденции в отрасли, делающей ставку на выпуск критически важного электрооборудования в стране. В июне Deloitte сообщала, что прожорливость ИИ ЦОД может привести к перегрузке энергетической инфраструктуры США. Потребность американских ИИ ЦОД в энергии к 2035 году может вырасти в 30 раз, до 123 ГВт с 4 ГВт в 2024 году. При этом работающие с ИИ-оборудованием дата-центры требуют гораздо больше энергии на единицу площади, чем классические. Впрочем, с перспективами рынка не всё просто — Goldman Sachs допустила крах «пузыря» ИИ на фоне бума в сфере ЦОД.

05.09.2025 [10:19], Владимир Мироненко

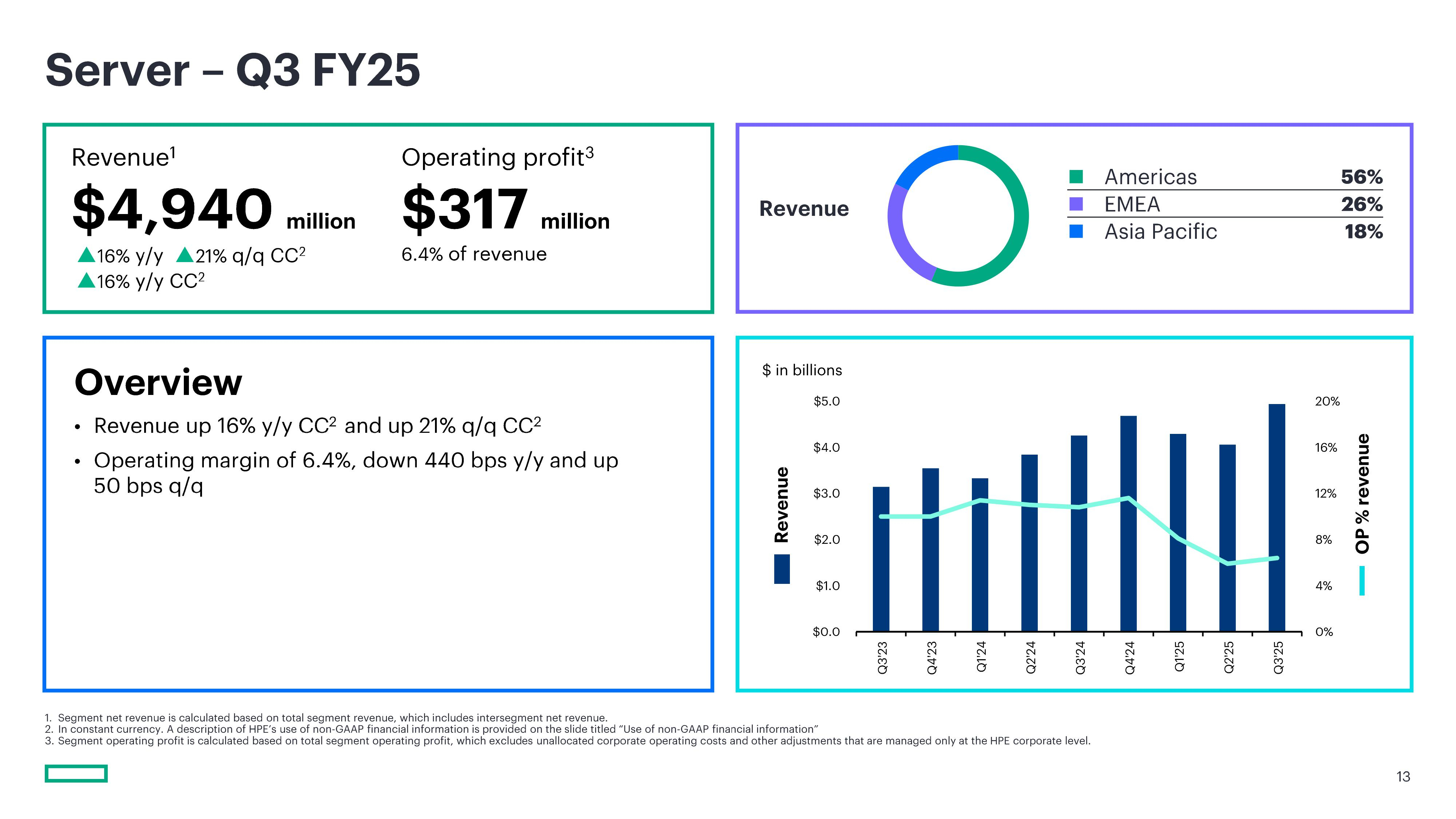

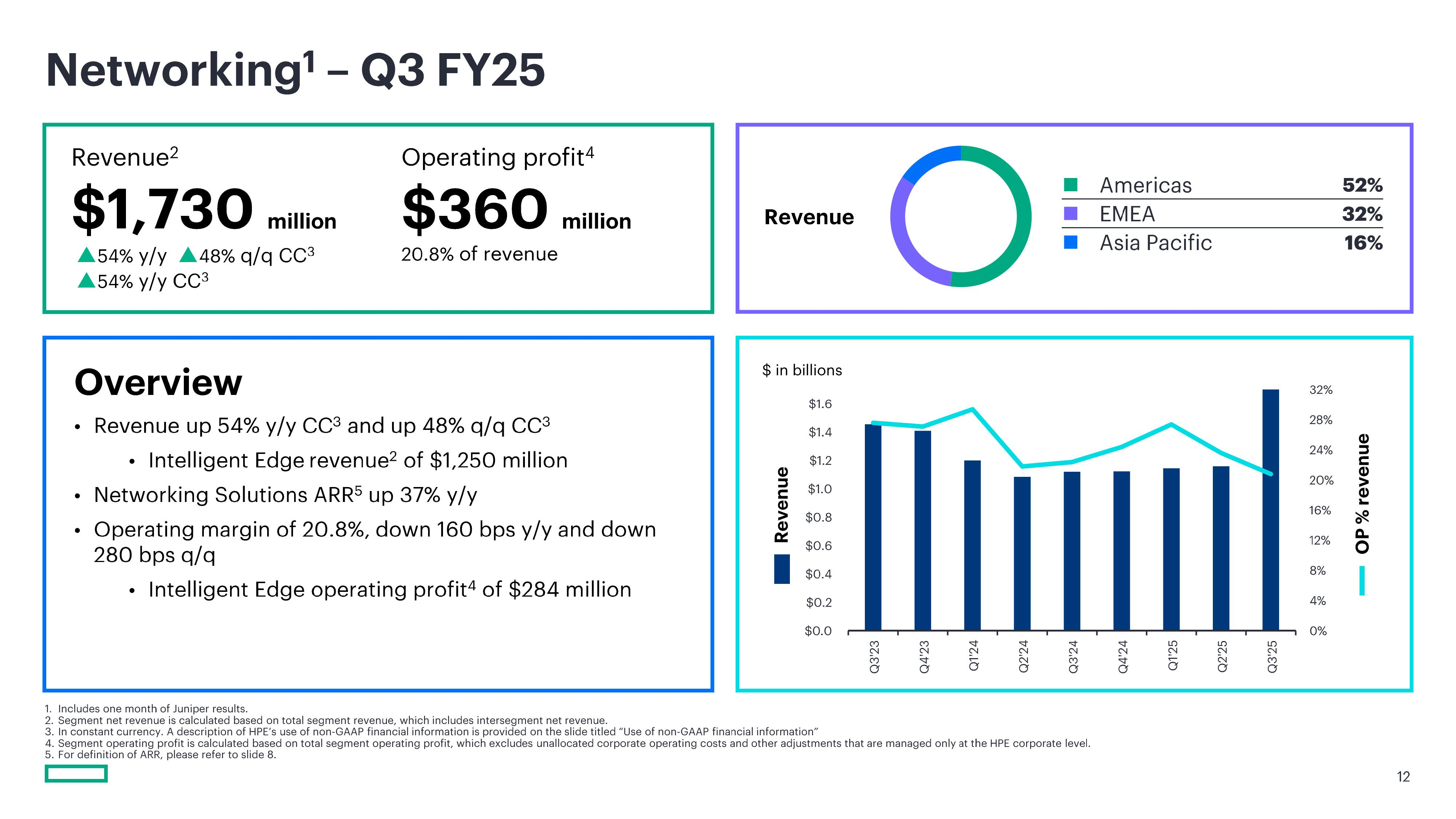

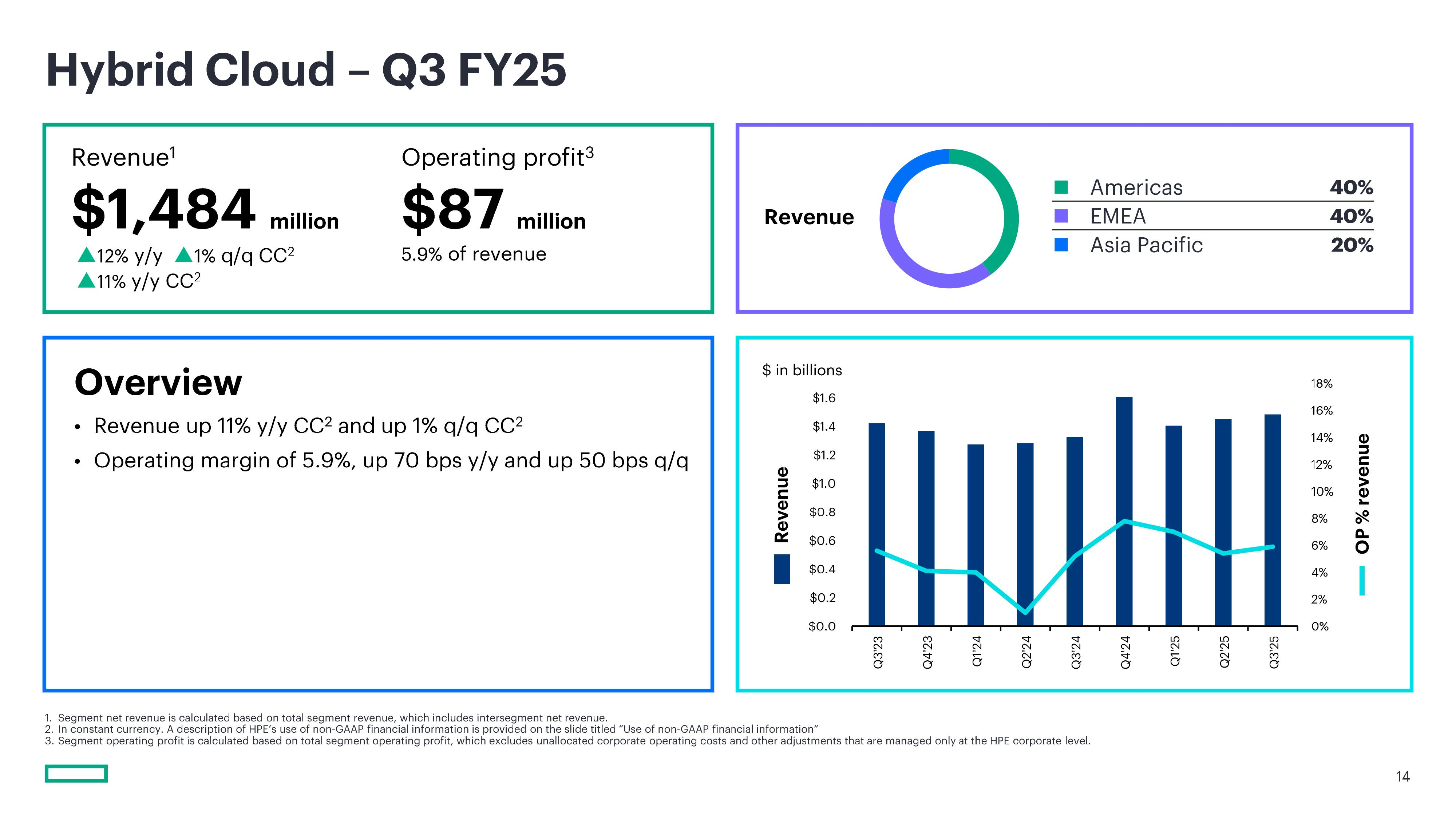

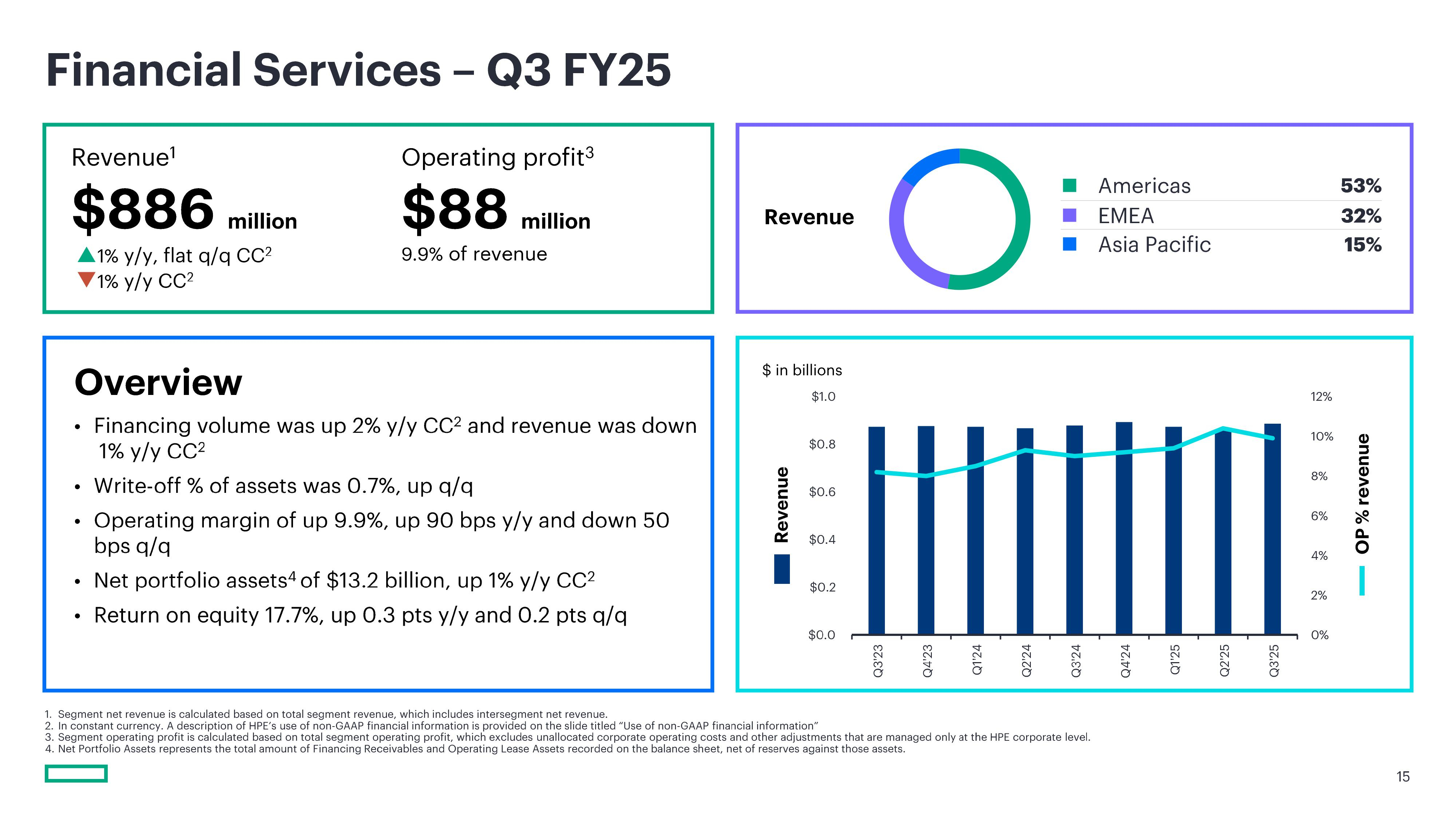

Сети, серверы, ИИ: HPE превзошла ожидания Уолл-стрит по квартальной выручкеHPE объявила финансовые результаты за III квартал 2025 финансового года, закончившийся 31 июля 2025 года, превзойдя прогнозы Уолл-стрит по выручке, что обусловлено высоким спросом в сегментах серверов и сетевых решений, отметило агентство Reuters. Выручка HPE составила $9,14 млрд, что на 19 % больше год к году и выше консенсус-прогноза аналитиков, опрошенных LSEG, в размере $8,53 млрд. Чистая прибыль (GAAP) упала до $276 млн или $0,21 на разводнённую акцию с $512 млн или $0,38 на разводнённую акцию годом ранее. Скорректированная прибыль (Non-GAAP) на разводнённую акцию упала год к году на $0,06 до $0,44, превысив прогноз Уолл-стрит в $0,42 (по данным investors.com), вместе с тем соответствуя собственному прогнозу компании в диапазоне $0,40–$0,45. Скорректированная валовая прибыль (Non-GAAP) составила 29,9 %, что на 50 базисных пунктов больше по сравнению с предыдущим кварталом, хотя и ниже на 190 базисных пунктов год к году.

Источник изображений: HPE Выручка от продаж серверов увеличилась на 16 % в годовом исчислении до $4,94 млрд, в то время как выручка от продаж сетевого оборудования выросла на 54 % до $1,73 млрд. При этом выручка от поставок ИИ-серверов составила $1,6 млрд (рост на $0,6 млрд к предыдущему кварталу), включая одну крупную и выгодную сделку с крупным производителем ИИ-моделей (по данным msn.com). Портфель невыполненных заказов по поставке ИИ-серверов достиг $3,7 млрд. Выручка сегмента гибридного облака, включающего СХД и часть серверного бизнеса, на который также приходится HPE GreenLake, увеличилась год к году на 12 % до $1,48 млрд. Выручка сегмента финансовых услуг увеличилась на 1 % до $886 млн.  «Мы не только получаем новую выручку, но и постепенно привлекаем новых клиентов», — заявила финансовый директор Мари Майерс (Marie Myers). Она также отметила растущую популярность компании среди государственных и корпоративных клиентов, что отражается в портфеле заказов. Сделки с такими клиентами имеют более привлекательный профиль прибыли по сравнению со сделками с производителями ИИ-моделей или гиперскейлерами. «Корпоративные и государственные компании, как правило, представляют собой более стабильный и устойчивый бизнес», — сообщила Майерс. По данным аналитика Barclays Тима Лонга (Tim Long), с 2023 года на корпоративные и государственные компании приходится половина заказов на ИИ-серверы.  В июле HPE закрыла сделку по приобретению Juniper Networks за $14 млрд, что представляет собой самое значительное расширение портфолио компании с момента отделения от HP десять лет назад. Компания ожидает синергию выручки на сумму не менее $600 млн в течение следующих трёх лет, а также дополнительный потенциал роста за счёт кросс-продаж платформ сетевой автоматизации и безопасности Juniper Mist на базе ИИ в глобальной корпоративной базе HPE и подписках GreenLake, пишет Converge! Network Digest.  HPE прогнозирует в текущем квартале выручку в размере от $9,7 до $10,1 млрд, что в среднем значении ниже консенсус-прогноза FactSet в размере $10,1 млрд. Прогноз по скорректированной прибыли (Non-GAAP) на акцию составляет от $0,56 до $0,60, в то время как аналитики ожидают $0,56. Несмотря на слабый прогноз по выручке акции компании выросли на 4 % — инвесторов воодушевили её успехи в серверном бизнесе.

04.09.2025 [16:33], Руслан Авдеев

AWS инвестирует $4,4 млрд в новозеландские облачные ЦОДAmazon (AWS) анонсировала открытие в Новой Зеландии облачного региона, а также намерение потратить более NZ$7,5 млрд ($4,4 млрд) на местные дата-центры. Впервые о плане было объявлено ещё в 2021 году, а теперь он получил «второе дыхание», сообщает Bloomberg. Для страны это достаточно значимая инвестиция. AWS создаст облачный регион AWS Asia Pacific, чтобы удовлетворить растущий спрос на облачные сервисы по всей стране. Как сообщают в AWS, строительство, эксплуатация и обслуживание дата-центров позволит ежегодно создавать более 1 тыс. рабочих мест с полной занятостью. Кроме того, увеличится валовый внутренний продукт Новой Зеландии — приблизительно на NZ$10,8 млрд. (более $6.3 млрд). Сроки инвестиций не называются. Новая Зеландия стремится стать новым «магнитом» для иностранных инвестиций в ЦОД, чтобы придать импульс местной экономике, в прошлом году погрузившейся в глубокую рецессию и до сих пор не восстановившейся. Власти специально реформировали градостроительные законы, желая ускорить выдачу разрешений на новые проекты. Кроме того, для привлечения иностранных инвесторов и предпринимателей скорректирован визовый режим. Власти отметили, что по данным Amazon, строительство в Новой Зеландии на 20 % дороже, чем в соседней Австралии, поэтому необходимо менять законы.

Источник изображения: Dan Freeman/unspalsh.com Новый облачный регион обеспечит уже имеющимся клиентам вроде Xero и Kiwibank возможность локального выполнения любых рабочих нагрузок, локального же хранения данных и предоставления цифровых услуг с малой задержкой. Это, по мнению AWS, позволит быстрее создавать новые облачные продукты. В Новой Зеландии постепенно реализуют всё новые проекты, связанные с дата-центрами и сопутствующей инфраструктурой. Одним из важнейших стал анонсированный весной 2025 года проект Google и Vocus, желающих дотянуть до побережья страны подводный интернет-кабель Honomoana.

03.09.2025 [13:39], Руслан Авдеев

SAP инвестирует более €20 млрд в суверенное облако для поддержки европейских клиентовКрупнейший немецкий разработчик ПО — компания SAP объявила о намерении инвестировать в течение 10 лет более €20 млрд ($23,3 млрд) в свою суверенную облачную инфраструктуру в Европе, сообщает CNBC. Компания предложит IaaS на базе собственных дата-центров. Дополнительно будет представлена новая локальная опция, которая позволит пользоваться инфраструктурой SAP в дата-центрах заказчика. В Германии также будет доступно облако Delos Cloud. Цель новой инициативы — обеспечить хранение данных клиентов на территории Евросоюза для соблюдения правил защиты местных данных, включая GDPR. По словам SAP, инновации и суверенитет нераздельны. Он добавил, что европейским компаниям важно получить доступ к новейшим технологиям вроде ИИ в «контексте полного суверенитета». За последний год тема суверенитета стала особенно популярной, на фоне геополитических противоречий компаниям пришлось провести переоценку зависимости от иностранных технологий. Государства всё чаще стараются полагаться на локальную инфраструктуру, необходимую для обучения и эксплуатации ИИ. В результате AWS, Google и Microsoft объявили о новых сервисах в сфере суверенных облаков, призванных хранить европейские данные в ЕС. При этом Microsoft и Google выразили готовность защищать интересы европейских клиентов перед американским правительством.

Источник изображения: Carl Gruner/unsplash.com ЕС считает развитие ИИ одним из приоритетов региона — блок стремиться составить конкуренцию США и Китаю, от которых пока значительно отстаёт в этом отношении. Ранее Еврокомиссия рассказала о планах инвестировать €20 млрд в создание «ИИ-гигабафрик», оснащённых мощнейшими ИИ-суперкомпьютерами. В SAP объявили, что тесно участвуют в создании таких фабрик, но компания не будет в проекте ведущим партнёром. Представитель SAP добавил, что её инвестиции в объёме более €20 млрд, предусматриваемые для европейского суверенного облака, не повлияют на капитальные затраты компании на следующий год, они уже заложены в её финансовые планы. SAP является одним из ключевых европейских игроков в IT-сфере — компания стала самым дорогим публичным бизнесом в Европе. Примечательно, что ещё в июне 2025 года сообщалось, что SAP не видит смысла в строительстве Европой собственной облачной инфраструктуры в противовес американским гиперскейлерам. В конце мая появилась новость, что Евросоюз готов признать, что отказаться от американских облаков «почти невозможно», а в июле Synergy Research Group заявила, что доля европейских облачных провайдеров на местном рынке снизилась до 15 % и остаётся на этом уровне годами.

03.09.2025 [01:58], Владимир Мироненко

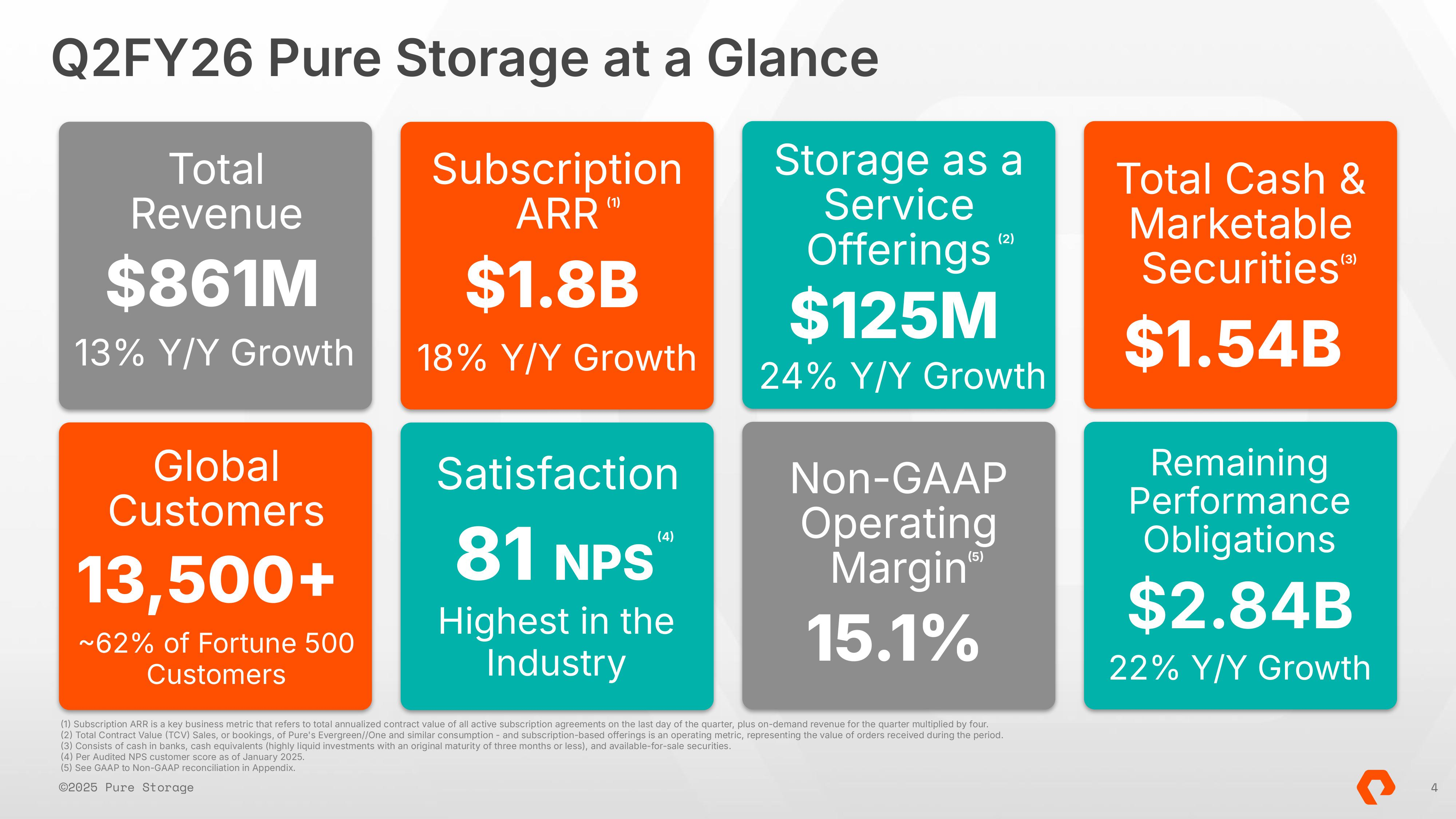

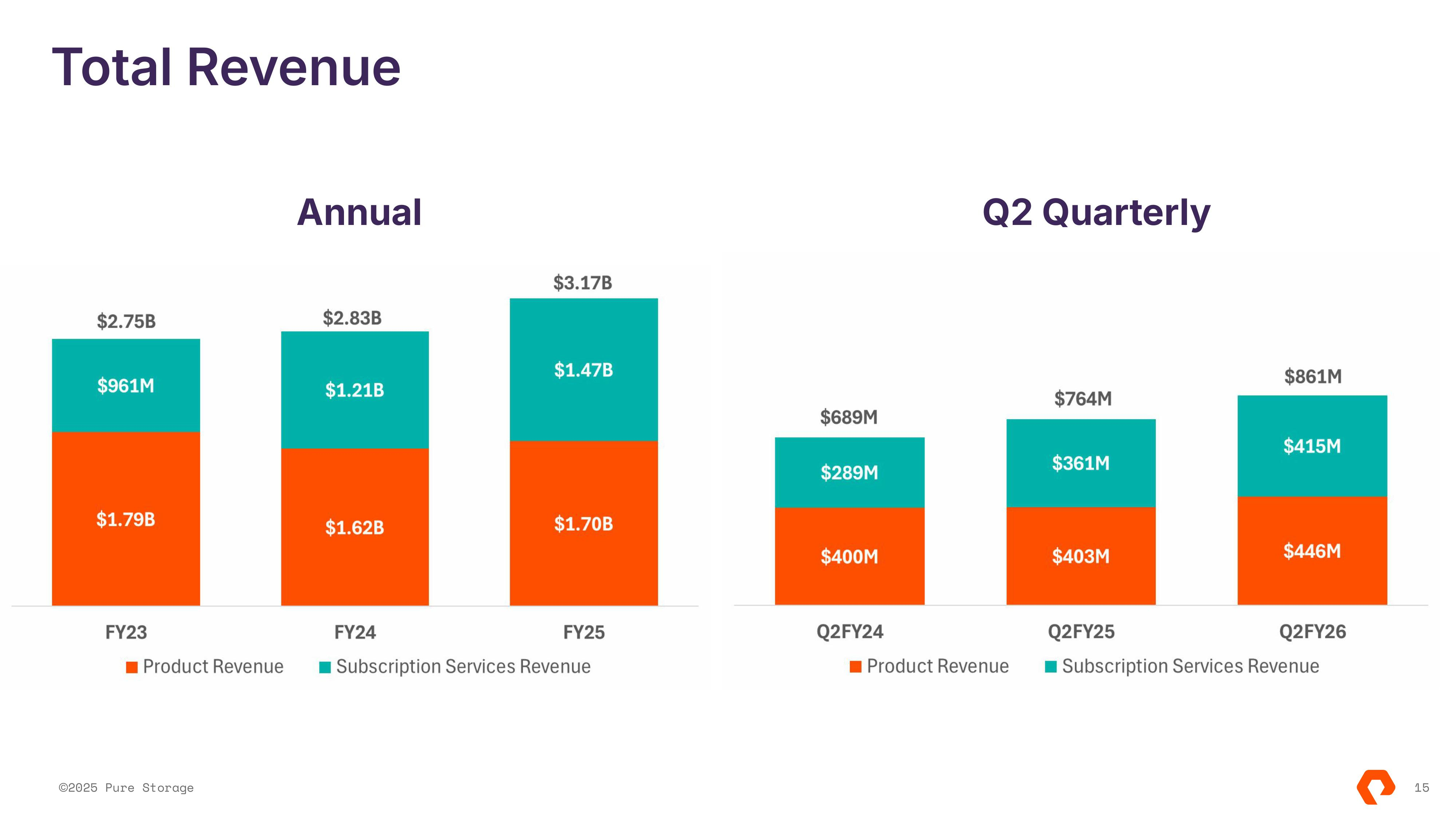

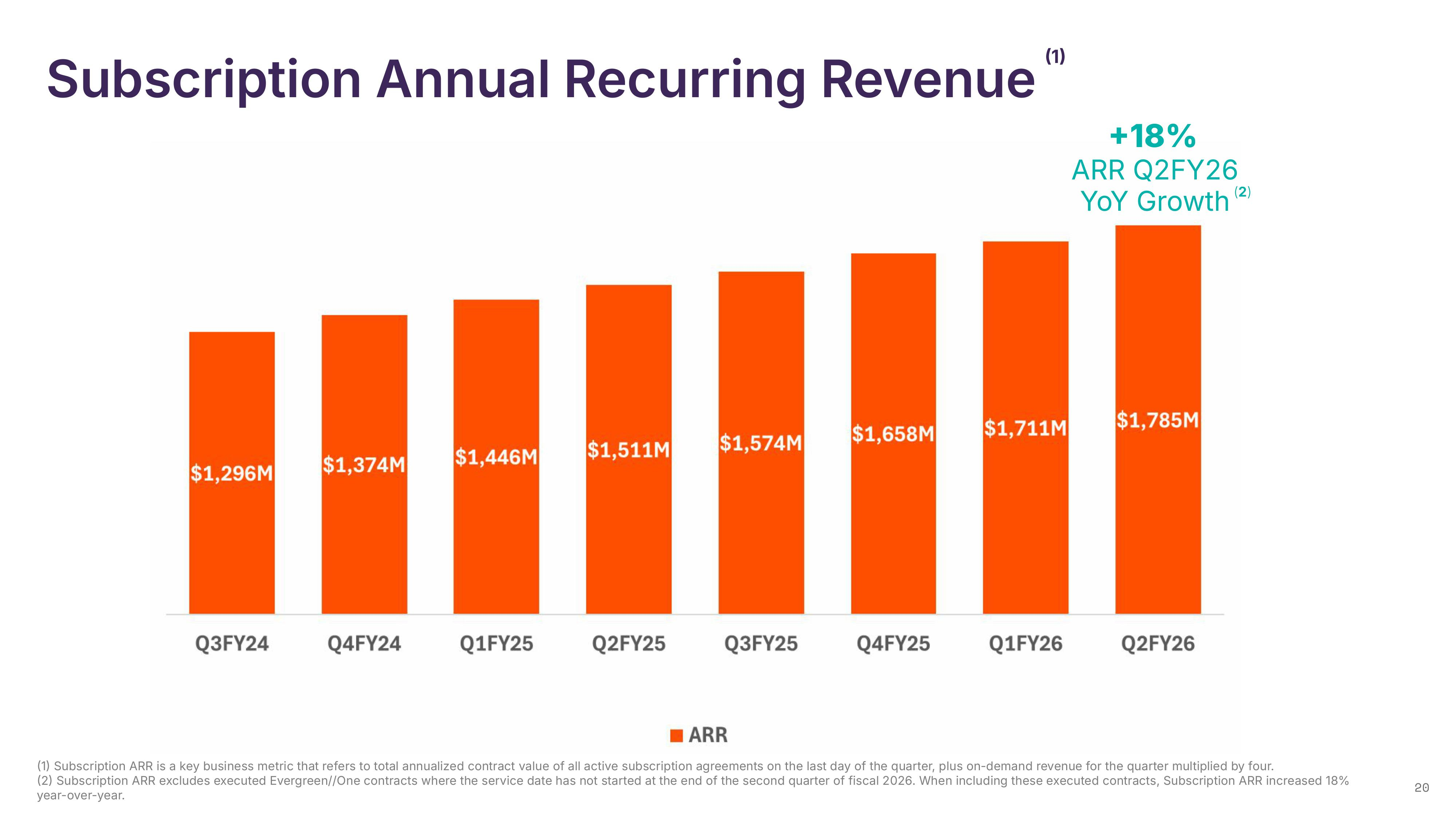

Акции Pure Storage резко выросли после квартального отчёта на фоне успехов в сотрудничестве с Meta✴Акции Pure Storage подскочили на 32 % до рекордной отметки после того, как этот поставщик СХД опубликовал квартальные результаты, превзошедшие прогнозы Уолл-стрит, и повысил свой прогноз на год, сообщил CNBC. Выручка Pure Storage за II финансовый квартал, завершившийся 3 августа 2025 года, составила $861 млн, превысив результат аналогичного квартала годом ранее на 13 %, а также консенсус-прогноз аналитиков, опрошенных LSEG, в размере $846,9 млн. Скорректированная прибыль на акцию (non-GAAP) составила 43 цента, превысив средний прогноз аналитиков, согласно опросу LSEG, в 39 центов. Чистая прибыль (GAAP) составила $47,1 млн или $0,14 на акцию, что больше показателя годом ранее на 32 %.

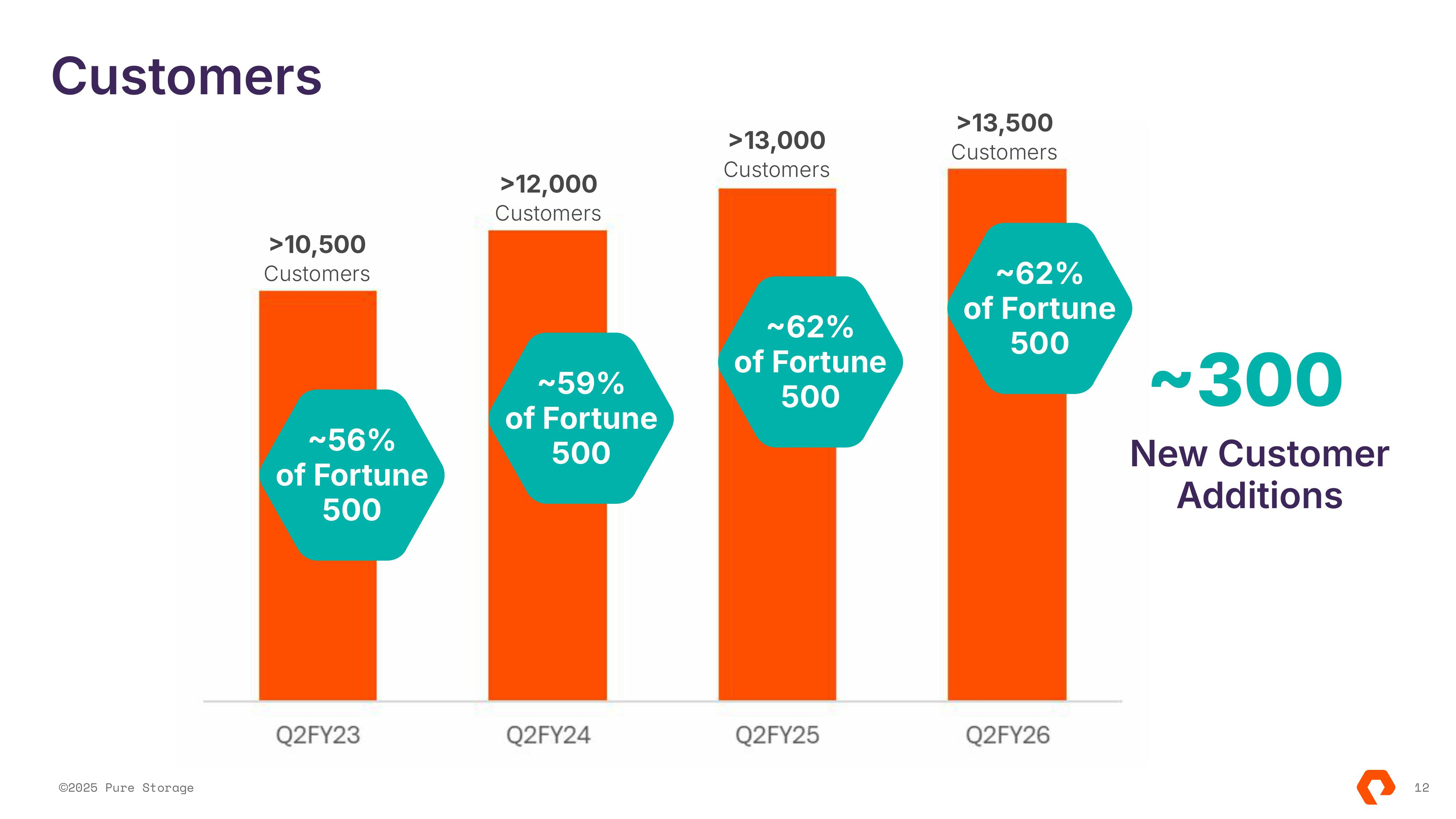

Источник изображений: Pure Storage Выручка от предоставления услуг по подписке выросла год к году на 15 % до $414,7 млн. Ежегодный регулярный доход (ARR) от подписки увеличился на 18 % до $1,8 млрд. Продажи продуктов увеличились на 10,9 % до $446,3 млн. Оставшиеся обязательства (RPO) составили $2,8 млрд (рост год к году на 22 %). В III квартале Pure Storage прогнозирует выручку в размере $950 – $960 млн, что значительно превышает целевой показатель Уолл-стрит в $913,2 млн (по данным SiliconANGLE). Компания повысила свой прогноз выручки на весь год до $3,6 – $3,63 млрд с прежнего диапазона $3,51–$3,53 млрд.  Как пишет Blocks & Files, компания сообщила, что было заключено около 300 новых договоров с клиентами, при этом общее количество клиентов превысило 13,5 тыс. и приближается к 14 тыс. Выручка от платформы STaaS увеличилась на 24 % в годовом исчислении до $125 млн. Аналитик NAND Research Стив Макдауэлл (Steve McDowell) сообщил ресурсу SiliconANGLE, что предложения компании в сегменте Storage-as-a-Service были самым ярким событием в отчётном квартале, поскольку выручка от этой услуги росла значительно быстрее, чем предложения в любом другом продуктовом сегменте. Финансовый директор Тарек Роббиати (Tarek Robbiati) отметил «значительный рост всего портфолио, поддерживаемый спросом со стороны крупных предприятий, и продолжающуюся динамику развития FlashBlade, включая FlashBlade//E, а также ускорение темпов роста основных предложений ПО и услуг Evergreen//One, Cloud Block Store и Portworx». Он пояснил, что капвложения в размере $62 млн включают покупку тестового и инфраструктурного оборудования для поддержки расширения ЦОД и обеспечения роста числа подписчиков Evergreen//One.  В марте Pure Storage объявила, что заключила соглашение с Meta✴, согласно которому станет «ключевым поставщиком хранилищ» для социальной сети. В ходе общения с аналитиками гендиректор и председатель совета директоров Чарльз Джанкарло (Charles Giancarlo) заявил: «Наше стратегическое сотрудничество с Meta✴ продолжается по плану. Они уже начали первое масштабное развёртывание, и во II квартале мы получили первую выручку от этой деятельности». Роббиати сообщил, что компания ожидала в 2026 финансовом году развёртывание 1–2 Эбайт с использованием технологии DirectFlash в рамках соглашения с Meta✴ и теперь есть уверенность, что прогноз будет реализован, и, возможно, превышен. Он добавил, что компания отмечает «растущий интерес со стороны других гиперскейлеров», стремящихся заменить свои традиционные СХД на решения Pure. Технический директор Роб Ли (Rob Lee) заявил, что сделка с Meta✴ «ускорила взаимодействие как с другими потенциальными клиентами-гиперскейлерами, так и с поставщиками… Эти ранние взаимодействия продвигаются успешно… идёт активное раннее тестирование и оценка технологий, а также проводятся многочисленные проверки концепции».  Ли рассказал, что этот процесс существенно отличается от традиционного цикла продаж: «Это скорее процесс совместной разработки, состоящий из нескольких этапов. Выбор технологии для оценки, её тестирование, в конечном итоге приводящее к победе в дизайне, когда данная технология выбирается в качестве своего рода плана, затем проводится поэтапное валидационное тестирование на пути к пилотной версии и, наконец, к масштабированию». Ли также отметил, что Pure Storage наращивает продажи на рынке неооблаков: «Мы добились ряда успехов с поставщиками GPUaaS, обслуживая не только их GPU, но и некоторые из их потребностей в резервном копировании и защите данных, а также ВМ и блочном хранилище». В интервью CNBC Джанкарло заявил, что хотя компания продаёт свои продукты корпоративным клиентам около 15 лет с момента своего основания, в последнее время она ориентируется на гиперскейлеров. В результате рекордного роста акций рыночная стоимость Pure Storage увеличилась до $26 млрд.

01.09.2025 [23:54], Сергей Карасёв

Разработчик термоядерных реакторов Commonwealth Fusion Systems получил на развитие ещё $863 млнКомпания Commonwealth Fusion Systems (CFS), отделившаяся от Массачусетского технологического института (MIT) в 2018 году, объявила о проведении очередного раунда финансирования, в ходе которого на развитие привлечено $863 млн. CFS специализируется на технологиях термоядерного синтеза. Компания рассчитывает до 2035 года создать коммерческие термоядерные реакторы мощностью 400 МВт. В мае 2025-го CFS привлекла более $1 млрд от неназванного гиперскейлера. А минувшим летом соглашение о покупке термоядерной энергии у CFS заключила Google: договор стал расширением партнёрства между двумя компаниями, впервые начатого в 2021 году. В осуществлённом раунде финансирования Series B2 приняло участие большое количество инвесторов. Впервые средства в CFS вложили Brevan Howard Macro Venture Fund, Counterpoint Global (Morgan Stanley), Stanley Druckenmiller, FFA Private Bank, Galaxy Interactive, Gigascale Capital, HOF Capital, Neva SGR (Intesa Sanpaolo Bank) и NVentures (венчурное подразделение NVIDIA), Planet First Partners и Woori Venture Partners US.

Источник изображения: Commonwealth Fusion Systems Кроме того, в инвестиционной программе принял участие консорциум из 12 японских компаний во главе с Mitsui & Co. и Mitsubishi. Финансовую поддержку также оказали прежние инвесторы, включая Breakthrough Energy Ventures, Emerson Collective, Eni, Future Ventures, Gates Frontier, Google, Hostplus Superannuation Fund, Khosla Ventures, Lowercarbon Capital, Safar Partners, Эрик Шмидт (Eric Schmidt, бывший гендиректор Google), Starlight Ventures и Tiger Global. Полученные средства CFS направит в том числе на завершение работ над демонстрационной термоядерной установкой SPARC, которую планируется ввести в эксплуатацию в 2026–2027 гг. Кроме того, компания продолжит реализацию проекта по строительству термоядерной электростанции ARC в округе Честерфилд (Chesterfield) штата Вирджиния: этот объект, как ожидается, заработает в начале 2030-х годов. В случае успешной реализации ARC станет первым в своём роде проектом в области термоядерной энергетики, в рамках которого электроэнергия будет поступать в реальную энергосистему.

31.08.2025 [15:31], Владимир Мироненко

Новый урок арифметики от NVIDIA: Дженсен Хуанг назвал фантастическую сумму капзатрат на ИИ-инфраструктуруГендиректор NVIDIA Дженсен Хуанг (Jensen Huang) сообщил в ходе отчёта за II квартал 2026 финансового года, что капзатраты четырёх крупнейших гиперскейлеров (Amazon Web Services, Google, Microsoft и Meta✴ Platforms) составят около $600 млрд в год. По его словам, эта сумма удвоилась всего за два года и является движущей силой текущего развития ИИ-инфраструктуры. Как отметил ресурс SiliconANGLE, последние квартальные отчёты гиперскейлеров, а также аналитические данные экспертов, освещающих их деятельность, говорят о том, что их совокупный прогноз капитальных затрат гораздо ниже объявленной Хуангом суммы, хотя этот показатель стремительно растёт благодаря спросу на ИИ-технологии. NVIDIA в ответ на просьбу объяснить столь большое расхождение уточнила, что эта сумма отражает общие расходы отрасли на инфраструктуру ЦОД, а не только расходы ведущих поставщиков облачных сервисов. Если говорить о планах по объёмам капзатрат на текущий год (календарный или финансовый), то гиперскейлеры прогнозируют следующее:

Источник изображения: NVIDIA Согласно выводам аналитиков (Jefferies, Investing.com) по «большой тройке» с Meta✴ и Oracle прогноз капзатрат на облаке на 2025 год составляет $417 млрд, что на 64 % больше, чем годом ранее, и почти в три раза больше, чем в 2023 году. Налицо существенное расхождение между объявленными Хуангом $600 млрд и данными аналитиков, а также прогнозами самих гиперскейлеров. Возможные причины расхождения по версии SiliconANGLE:

Названная главой NVIDIA сумма в $600 млрд не подтверждается прогнозами ведущих гиперскейлеров на 2025 год и расчётами аналитиков, которые предполагают, что совокупные капзатраты составят $400–$450 млрд. Разрыв, как пишет SiliconANGLE, обусловлен как неопределённостью масштаба (что именно считается капиталовложениями у гиперскейлеров), так и намерением Хуанга подчеркнуть, что NVIDIA находится в центре ИИ-бума. NVIDIA известна порой довольно вольным обращением с цифрами и прогнозами. Это касается заявлений производительности платформ без явного указания точности и формата вычислений (так в мгновение ока появились экзафлопсные суперкомпьютеры, которые в более традиционных FP64-расчётах не сильны), учёта количества GPU в узлах (несколько лет компанию не беспокоило, что в состав одного ускорителя входило два GPU-чиплета), или отхода от привычных способов указания пропускной способности интерфейсов (для NVLink суммируется скорость передачи данных в обе стороны).

30.08.2025 [00:15], Владимир Мироненко

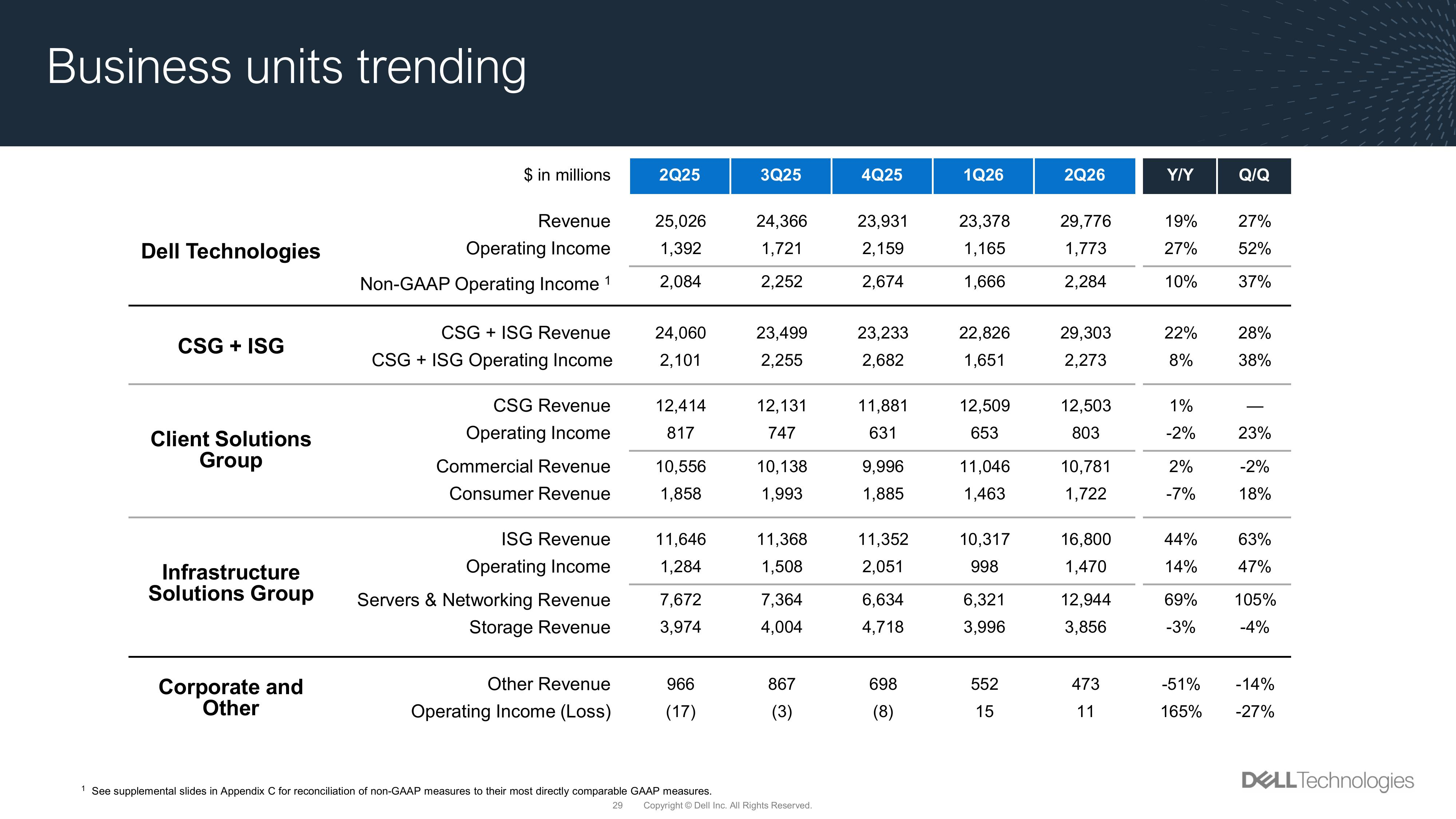

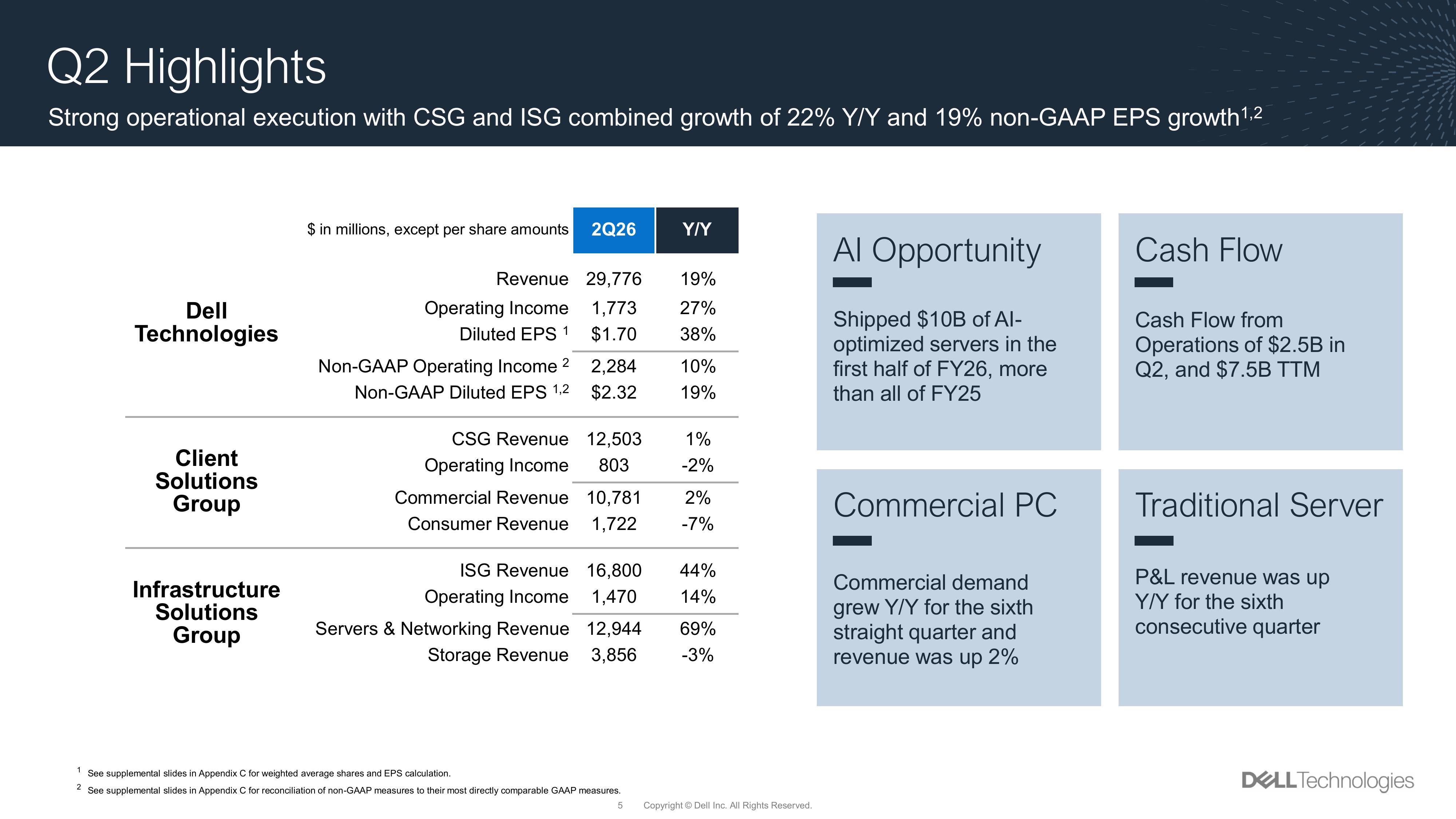

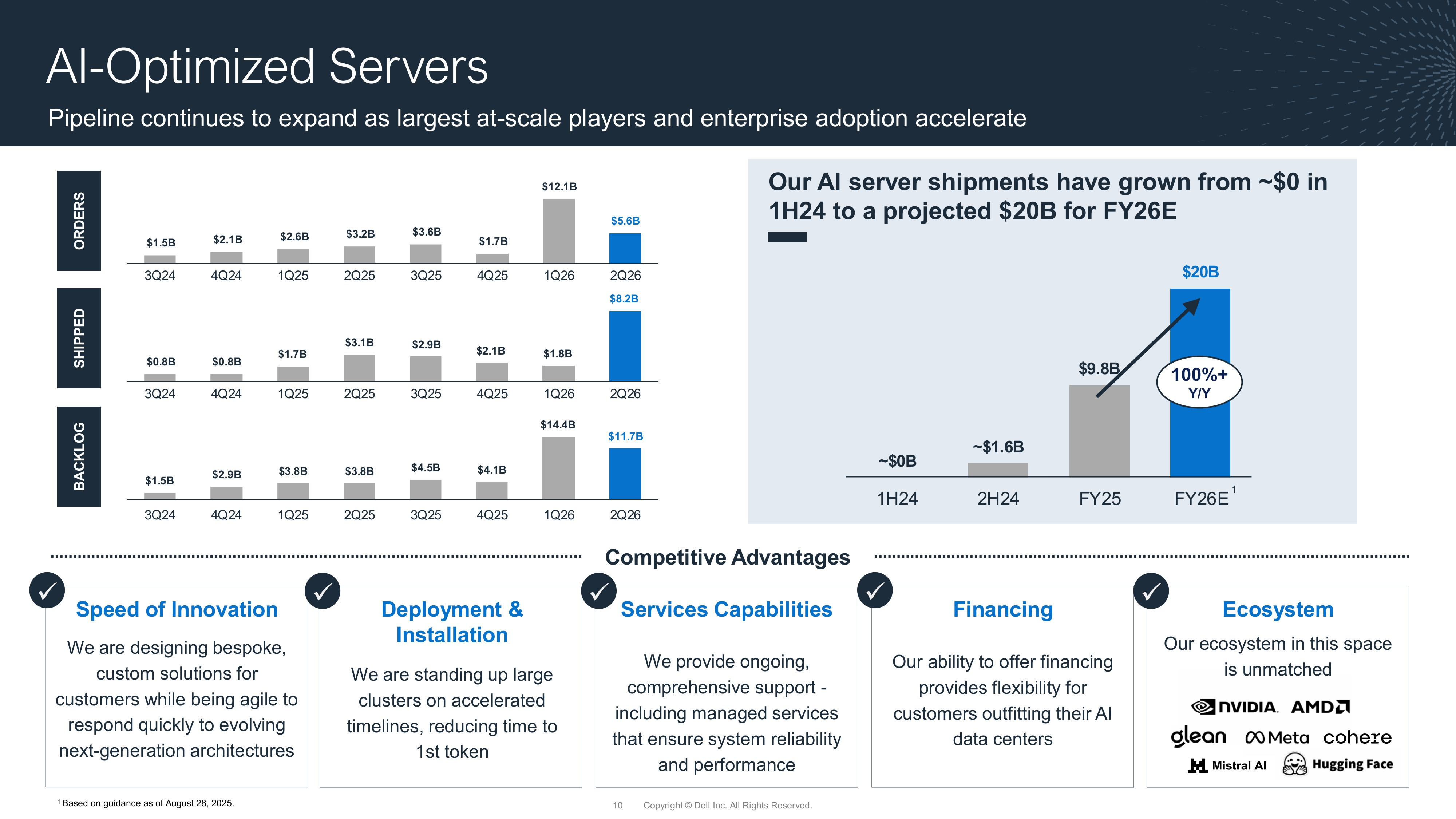

Dell впервые больше заработала на серверах и СХД, чем на ПК и ноутбукахПосле объявления финансовых результатов за II квартал 2026 финансового года, превысивших прогнозы Уолл-стрит, акции Dell Technologies упали на 5 % в ходе расширенных торгов, поскольку прогноз прибыли Dell на III квартал оказался ниже ожиданий аналитиков, пишет Reuters. Выручка Dell за II квартал 2026 финансового года, завершившийся 1 августа 2025 года, достигла рекордной величины в $29,78 млрд, что на 19 % больше, чем годом ранее, превысив также консенсус-прогноз аналитиков, опрошенных LSEG, в размере $29,17 млрд. Скорректированная прибыль на разводнённую акцию (Non-GAAP) в размере $2,32 тоже превысила ожидания Уолл-стрит в $2,30 на разводнённую акцию. Чистая прибыль (GAAP) компании выросла на 32 % до $1,16 млрд или $1,70 на разводнённую акцию. Скорректированная валовая прибыль (Non-GAAP) снизилась год к году с 22,0 до 18,7 % и не оправдала ожиданий аналитиков в 19,6 %.

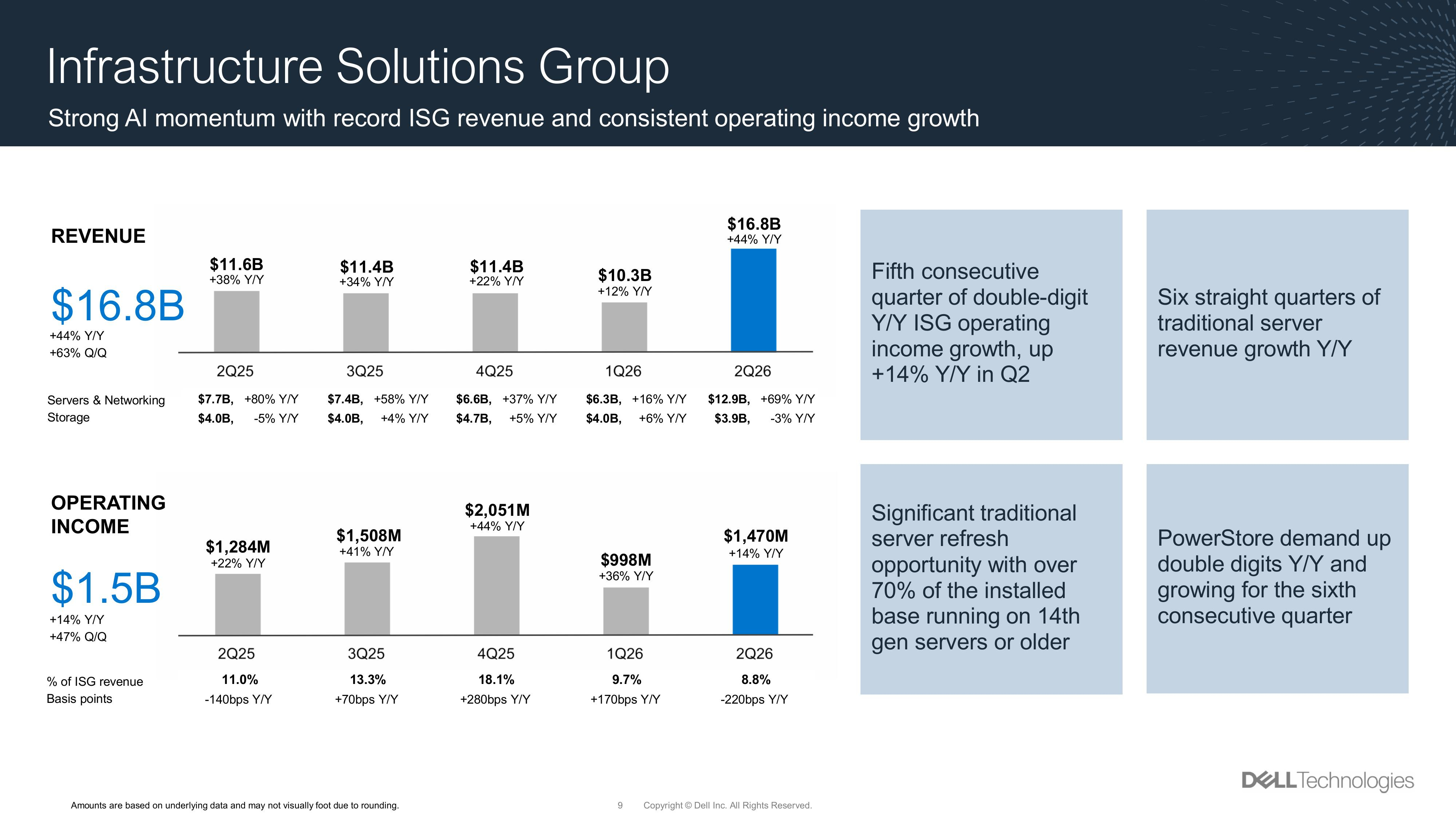

Источник изображений: Dell Джефф Кларк (Jeff Clarke), заместитель председателя совета директоров и главный операционный директор Dell, сообщил, что в I половине 2026 финансового года компания поставила ИИ-решений на сумму $10 млрд, превысив поставки за весь 2025 финансовый год. «Это помогло нам добиться очередного рекордного квартального дохода в сегменте серверов и сетевого оборудования, который вырос на 69 %», — отметил Кларк. Он добавил, что спрос на ИИ-решения компании остаётся исключительным, и она повышает прогноз по поставкам ИИ-серверов на 2026 финансовый год до $20 млрд, что выше предыдущего прогноза в $15 млрд и вдвое больше, чем в предыдущем финансовом году.  Во II квартале компания получила заказы на ИИ-системы на $5,6 млрд и поставила на рекордную сумму в $8,2 млрд. В итоге к концу квартала портфель ожидающих выполнения заказов на ИИ-системы оставил $11,7 млрд. Dell заявила, что её портфель потенциальных заказов в области ИИ продолжает последовательно расти и по-прежнему в несколько раз превышает объём невыполненных поставок в несколько раз. Кларк отметил двузначный рост в процентах в сфере корпоративных и суверенных решений в области ИИ.  Выручка подразделения Infrastructure Solutions Group (ISG), занимающегося поставкой серверных продуктов, а также массивов хранения данных и сетевого оборудования, впервые превысила доход подразделения Dell Client Solutions Group (CSG), поставляющего ПК и ноутбуки, составив $16,8 млрд (рост год к году на 44 %). Подразделение CSG увеличило выручку в годовом исчислении на 1 % до $12,5 млрд. При этом выручка от продаж серверов и сетевого оборудования увеличилась на 69 % до $12,94 млрд, а выручка от СХД снизилась на 3 % до $3,86 млрд, что ниже целевого показателя StreetAccount в $4,1 млрд. Операционная прибыл ISG выросла на 14 % до $1,47 млрд.  Dell сообщила, что в категории СХД спрос на PowerStore вырос на двузначные значения в годовом исчислении, демонстрируя рост шестой квартал подряд, причём пять кварталов подряд — на двузначные значения, что обусловлено активным участием партнёров. 46 % покупателей были новыми клиентами PowerStore, а 23 % — впервые обратились к Dell Storage, пишет Blocks & Files. Кларк отметил, что «в целом сектор флеш-хранилищ показал значительный рост, обусловленный сильными характеристиками решений PowerMax, PowerStore, PowerScale и ObjectScale».  Аналитик Constellation Research Хольгер Мюллер (Holger Mueller) сообщил в интервью ресурсу SiliconANGLE, что Dell уже прочно удерживает рынок серверов, являясь одним из немногих поставщиков решений для локальных рабочих нагрузок, поэтому неудивительно, что компания добивается столь быстрого прогресса в области локальных решений для ИИ. По его словам, стремительный рост выручки Dell от ИИ-серверов показывает, что многие клиенты компании стремятся заменить ими имеющиеся традиционные серверы.  Dell повысила свой прогноз годовой выручки до $105,0–$109,0 млрд при среднем значении $107 млрд с первоначального $101–$105 млрд, а также скорректированной разводнённой прибыли (Non-GAAP) на акцию до $9,55 в среднем значении, что превысило прогнозы Уолл-стрит в $104,6 млрд и $9,38 на акцию. Однако прогноз Dell по скорректированной прибыли на разводнённую акцию (Non-GAAP) за III квартал в $2,45 в среднем значении оказался ниже прогноза аналитиков LSEG в $2,55, несмотря на то что Dell ожидает выручку в диапазоне $26,5–$27,5 млрд ($27 млрд в среднем значении) за III финансовый квартал, превысившую прогноз в $26,1 млрд. Dell объяснила слабый прогноз по прибыли тем, что большая часть оставшейся прибыли в этом году придётся на IV финансовый квартал, что является следствием сезонности спроса, особенно в сегменте СХД. Падение акций Dell на 5 % после оглашения результатов не так значимо, поскольку их стоимость с начала года выросла на 16 %, превзойдя индекс S&P 500, который за тот же период вырос чуть более чем на 10 %. |

|