Материалы по тегу: финансы

|

31.01.2025 [19:44], Руслан Авдеев

Blackstone внимательно следит за успехами DeepSeek, но отказываться от крупных инвестиций в ЦОД не собираетсяИнвестиционная компания Blackstone не намерена отказываться от своих вложений в дата-центры даже после того, как китайская DeepSeek произвела настоящий фурор на рынке ИИ, выпустив недорогие и эффективные модели, обученные с минимумом ресурсов. В ходе последнего отчёта о доходах она объявила о продолжении инвестиций в сектор, сообщает Datacenter Dynamics. В октябре компания сообщала, что располагает портфолио в соответствующем секторе на $70 млрд и готова увеличить его ещё на $100 млрд. После того, как Morgan Stanley задала вопрос о вероятных проблемах расширения инфраструктуры, связанных с успехом DeepSeek, поскольку многие усомнились в целесообразности строительства новых ИИ ЦОД для обучения всё более крупных моделей — вроде проекта Stargate. Представитель Blackstone заявил, что компания потратила немало времени на изучения феномена китайского успеха, но пока не видит для себя проблем, поскольку многие из крупнейших компаний заключили долгосрочные контракты на аренду дата-центров, а BlackStone не строит ЦОД «спекулятивно». Blackstone через QTS и другие свои активы намерена продолжить тратить большие средства на строительство новых объектов с учётом спроса со стороны арендаторов. В компании уверены, что рынок ЦОД по-прежнему остаётся важным сегментом и Blackstone внимательно следит за тем, что на нём происходит.

Источник изображения: Becca Tapert/unsplash.com Эксперты считают, что успех DeepSeek стал частью более широкой тенденции, в рамках которой существенно снижается стоимость разработки ИИ-моделей. Тем не менее это, вероятно, не приведёт к сокращению рынка ИИ ЦОД. Если на обучение будут тратить меньше ресурсов, то масштабы инференса, наоборот, будут только расти. Другими словами, потребность в дата-центрах никуда не делась и по-прежнему острая, может измениться лишь формат их использования. Совсем недавно в Fortune опровергли опасения относительно того, что успех DeepSeek в долгосрочной перспективе негативно скажется на IT-рынке. Приводится т. н. «парадокс Джевонса», предполагающий рост потребления ресурса в случае, если его использование становится более эффективным и доступным. Другими словами, ожидается, что рынок будет только расширяться.

31.01.2025 [17:37], Владимир Мироненко

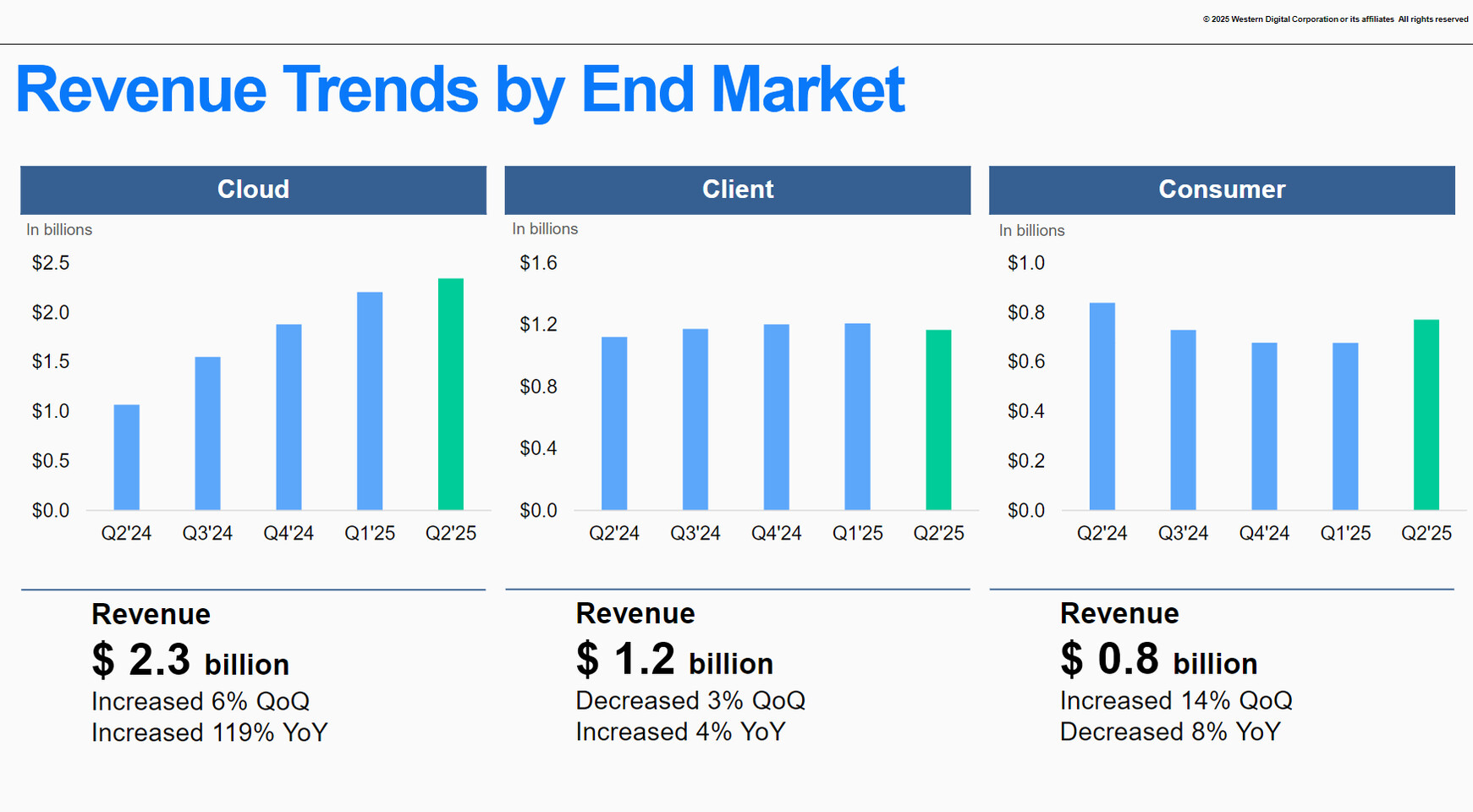

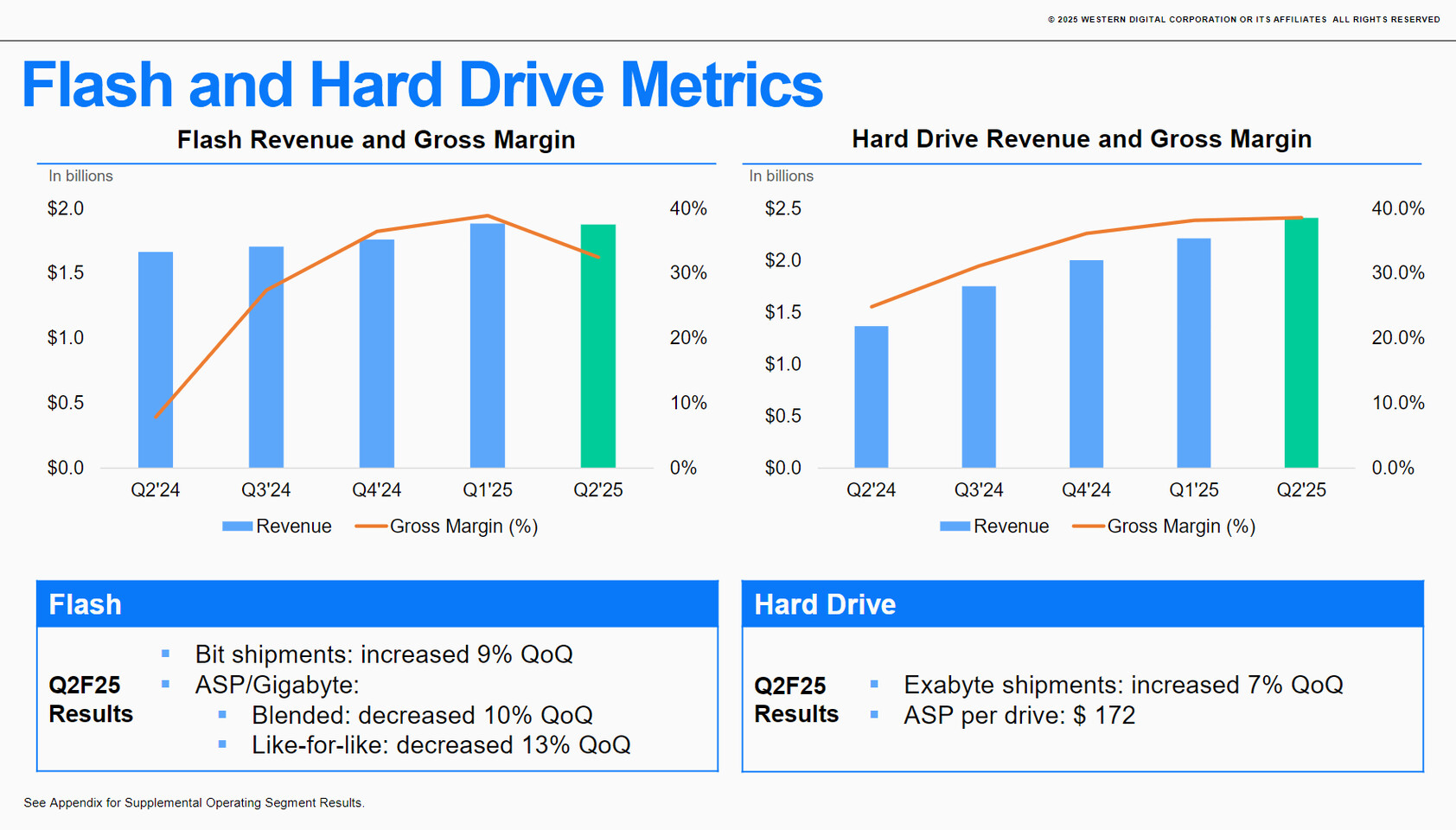

Western Digital продала много HDD облакам, а вот отгрузки SSD снизилисьWestern Digital сообщила финансовые результаты за II квартал 2025 финансового года, завершившийся 27 декабря 2024 года. Выручка компании составила $4,29 млрд, превысив результат аналогичного периода предыдущего финансового года на 41 % и на 5 % показатель предыдущего квартала при консенсус-прогнозе аналитиков $4,26 млрд. Как отметил ресурс Blocks & Files, это уже выручка Western Digital растёт уже шестой квартал подряд. Скорректированная прибыль (Non-GAAP) на акцию за II финансовый квартал равняется $1,77, что немного ниже ожиданий Уолл-стрит в $1,78 на акцию. Прибыль (GAAP) компании составила $594 млрд или $1,63 на разводнённую акцию, тогда как годом ранее у компании были убытки в размере $287 млрд или $0,93 на разводнённую акцию. Облачный сегмент принёс компании 55 % от общего дохода в размере $2,35 млрд, что на 6 % больше последовательно и на 119 % больше по сравнению с прошлым годом. Как сообщает компания, последовательный рост был обусловлен увеличением поставок Nearline HDD, в то время как объёмы поставок флеш-накопителей снизились. Клиентские и потребительские решения принесли соответственно $1,17 млрд (27 % от общего дохода, рост год к году на 4 %) и $0,77 млрд (18 %, снижение год к году на 8 %).

Источник изображений: Western Digital Выручка от продаж HDD составила $2,41 млрд, что на 76 % больше год к году, а поставки флеш-накопителей принесли компании $1,88 млрд (рост на 13 %). Генеральный директор Western Digital Дэвид Гекелер (David Goeckeler) сообщил в ходе отчёта о финансовых результатах: «В то время как наш бизнес по выпуску жёстких дисков демонстрирует устойчивый рост, особенно в сегменте корпоративных дисков большой ёмкости, наш сегмент флеш-памяти сталкивается с временными препятствиями из-за ценового давления». Всего компания поставила 13,5 млн жёстких дисков (рост год к году на 22 %), в том числе 9,3 млн единиц для облачных платформ, 2,1 млн единиц клиентских решений и столько же из категории потребительских продуктов. Средняя цена накопителя составила $172, тогда как годом ранее она равнялась $122. Western Digital отметила, что достигла рекордных отгрузок дисков Nearline в экзабайтах и рекордных доходов на рынке ЦОД. «Мы работаем в среде, где спрос на нашу продукцию превышает предложение», — сообщил Гекелер. По его словам, рынок SSD столкнулся с трудностями на фоне краткосрочного переизбытка предложения в сочетании с сокращением запасов клиентами. Он выразил мнение, что рынок флеш-памяти «в настоящее время находится в паузе в середине цикла».  Western Digital прогнозирует выручку в текущем квартале ниже оценок Уолл-стрит, поскольку ожидает снижения спроса со стороны облачных и корпоративных клиентов. В III квартале компания ожидает получить выручку в диапазоне от $3,75 до $3,95 млрд — рост на 11,4 % в годовом исчислении в среднем значении. Согласно консенсус-прогнозу аналитиков, опрошенных LSEG, этот показатель должен составить $4 млрд. Также компания ожидает, что скорректированная прибыль на акцию (Non-GAAP) будет находиться в диапазоне от $0,90 до $1,20, что ниже оценки аналитиков в размере $1,47 на акцию. К концу марта компания разделится на фирмы Western Digital и SanDisk. Исполнительный вице-президент по глобальным операциям Ирвинг Тан (Irving Tan), который будет гендиректором Western Digital, занимающейся только HDD, заявил, что перспективы бизнеса остаются позитивными. «Будут квартальные колебания, поскольку мы поддерживаем клиентов в сроках развёртываний, а также уравновешиваем ограниченность спроса и предложения, которая у нас есть. Вот действительная причина небольшого спада в III квартале», — подчеркнул он. «Мы видим, что перспективы Nearline по-прежнему здоровы… мы ожидаем, что квалификация наших новых 32-Тбайт SMR и 24-Тбайт CMR будет завершена где-то в I квартале [2025] календарного года», — добавил Тан. Seagate также получила значительную выручку от продаж накопителей облачным провайдерам и тоже ожидает снижение показателей бизнеса в текущем квартале.

31.01.2025 [08:46], Владимир Мироненко

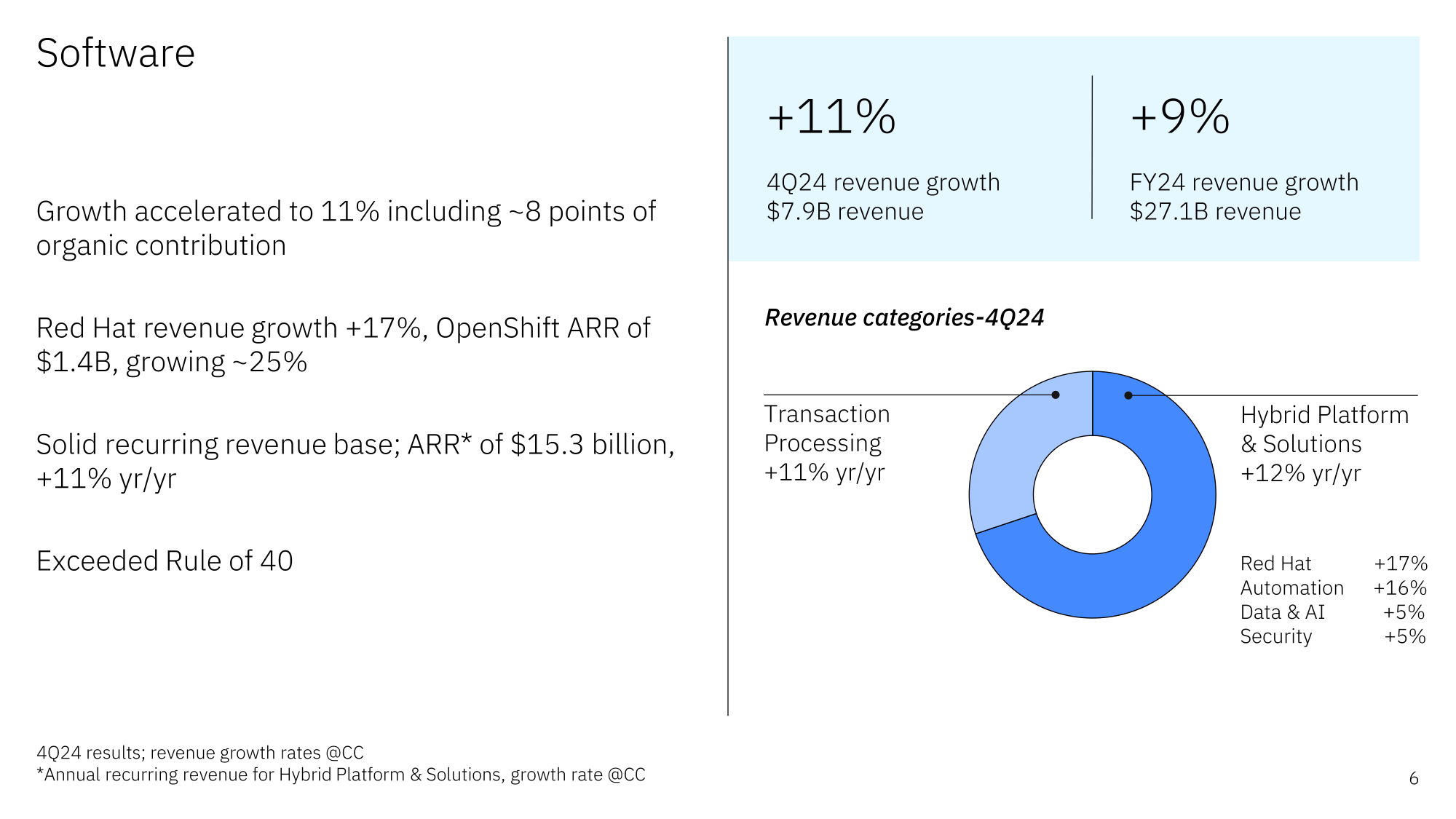

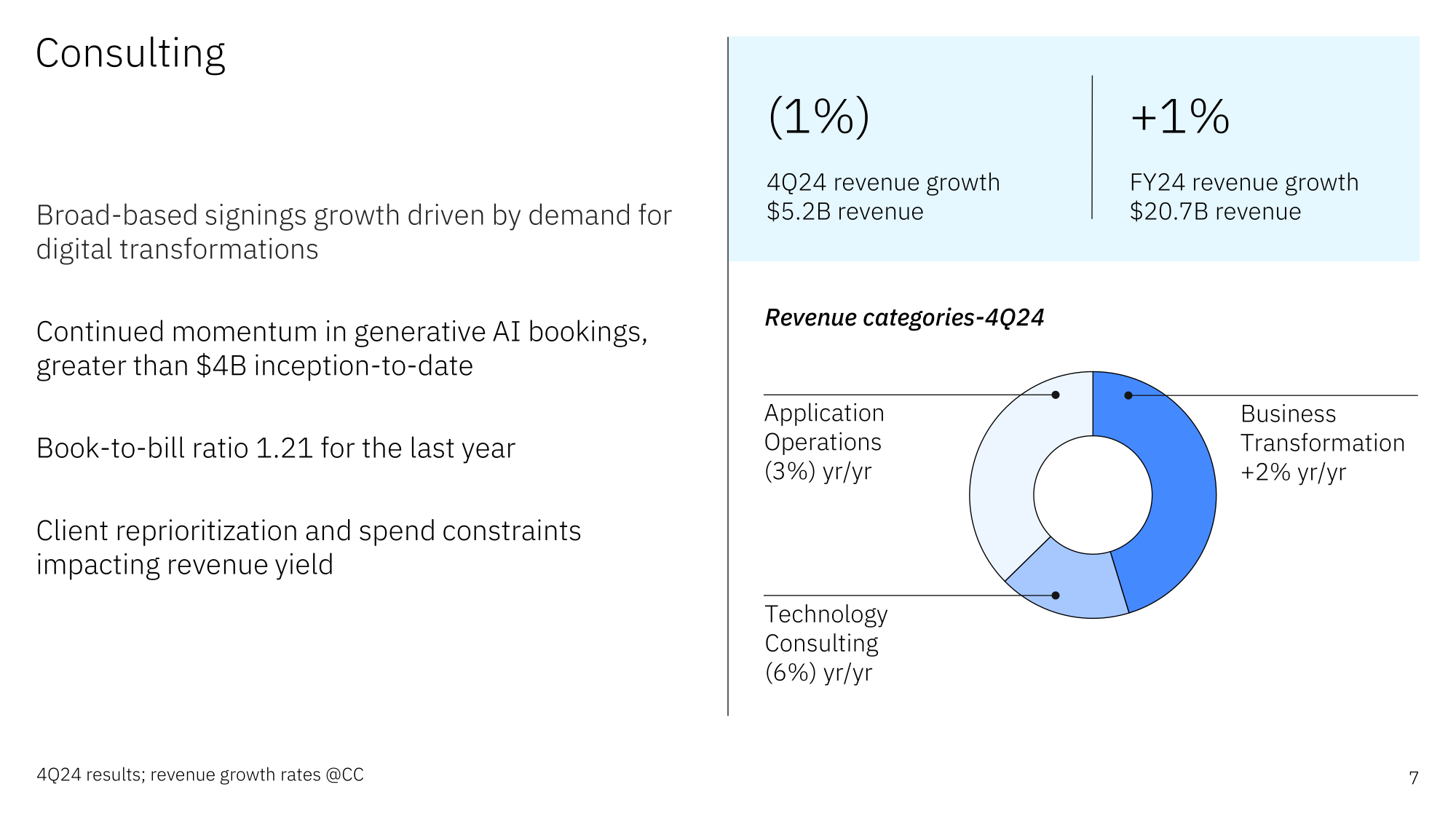

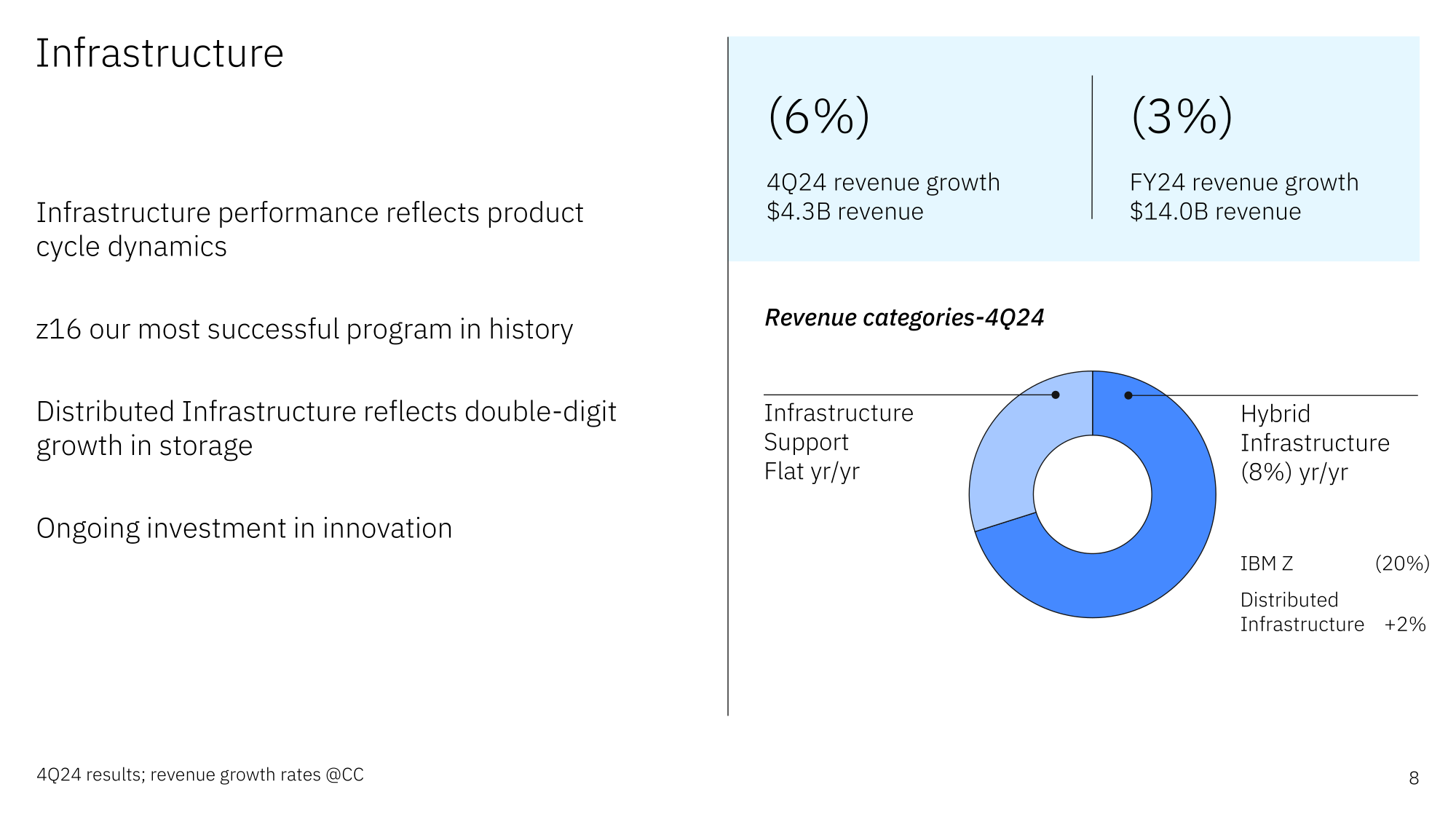

Почти половина бизнеса IBM теперь приходится на ПО — компания делает ставку на ИИ и open sourceИнвесторы поддержали стратегию развития IBM направления, касающегося развёртывания технологий ИИ, что нашло выражение в росте акций после публикации компанией отчёта за IV квартал и 2024 финансовый год, завершившийся 31 декабря, пишет газета The Wall Street Journal. Также свою роль сыграло то, что основные показатели IBM превысили прошлогодние результаты и прогнозы Уолл-стрит. Ранее IBM объявила, что приняла подход открытых инноваций к ИИ, открыв исходный код своих решений. В мае компания выпустила открытые модели Granite Foundation, а до этого она вместе с NASA сделала открытой базовую ИИ-модель для анализа спутниковых данных и выложила её на Hugging Face. Финансовый директор IBM Джеймс Кавано (James Kavanaugh) отметил, что стратегия open source делает технологию более экономически эффективной и более простой в масштабировании. Это соответствует подходу китайского стартапа DeepSeek, ИИ-модели которого вызвали шок на рынке. Общая выручка IBM за IV квартал увеличилась на 1 % до $17,6 млрд, что соответствует ожиданиям аналитиков, опрошенных LSEG. При этом скорректированная прибыль на разведённую акцию (Non-GAAP) составила $3,92 при прогнозе аналитиков $3,75. Чистая прибыль (GAAP) IBM за квартал составила $2,92 млрд или $3,09 на разведённую акцию, тогда как годом ранее эти показатели равнялись $3,29 млрд и $3,55 на акцию.

Источник изображений: IBM Подразделение ПО увеличило выручку в годовом исчислении на 10 % до $7,92 млрд, чему способствовал рост выручки Red Hat на 16 %. Платформа OpenShift обеспечила почти половину этого объёма. Выручка подразделения по автоматизации увеличилась на 15 %, подразделения по обработке данных и ИИ — на 4 %. Компания отметила, что объём бизнеса в сфере генеративного ИИ теперь составляет более $5 млрд, что почти на $2 млрд больше, чем кварталом ранее. Гендиректор IBM Арвинд Кришна (Arvind Krishna) сообщил, что на ПО теперь приходится около 45 % бизнеса IBM с годовым оборотом более $15 млрд и двузначным ростом.  Продажи консалтингового подразделения IBM снижаются четвёртый квартал подряд, на это раз на 2 % до $5,18 млрд. Клиенты продолжают перенаправлять средства из традиционных консалтинговых проектов в проекты, ориентированные на ИИ, сообщил Кавано, отметив, что скорее всего, это временно. «Мы завершили год с самым высоким в истории зафиксированным количеством заказов за квартал, рост — на 23 %, — сказал он. — Мы по-прежнему имеем дело с очень динамичной средой вокруг того, как клиенты расставляют приоритеты в расходах». Около 80 % заказов поступает от консалтингового подразделения, а остальное — от подразделения ПО.  Выручка инфраструктурного подразделения снизилась в отчётном квартале на 7,6 % до $4,26 млрд, что отражает приближающееся окончание трёхлетнего жизненного цикла мейнфреймов z16, продажи которых упали на 21 %. Ожидается, что следующее поколение z17 выйдет в середине года, что обеспечит рост доходов во II полугодии 2025-го.  За весь 2024 финансовый год выручка IBM составила $62,8 млрд, превысив показатель 2023 финансового года на 1 %. Подразделение ПО увеличило выручку на 8 %, а у консалтингового подразделения этот показатель снизился на 1 %. У инфраструктурного подразделения выручка упала больше — на 4 %. В 2025 году IBM ожидает рост выручки не менее чем на 5 %. После публикации финансового отчёта акции компании выросли на внебиржевых торгах на 9 %, сообщил ресурс SiliconANGLE. За последние 12 месяцев цена акции IBM увеличилась на 22 %. Как отмечает The Register, компания сэкономила $3,5 млрд на операционных расходах в прошлом году и намеревается сэкономить столько же в 2025-м, что косвенно указывает на новую волну увольнений. В 2024 году их было как минимум две. Сведения о размере штата компания не обновляла уже больше года.

30.01.2025 [17:18], Владимир Мироненко

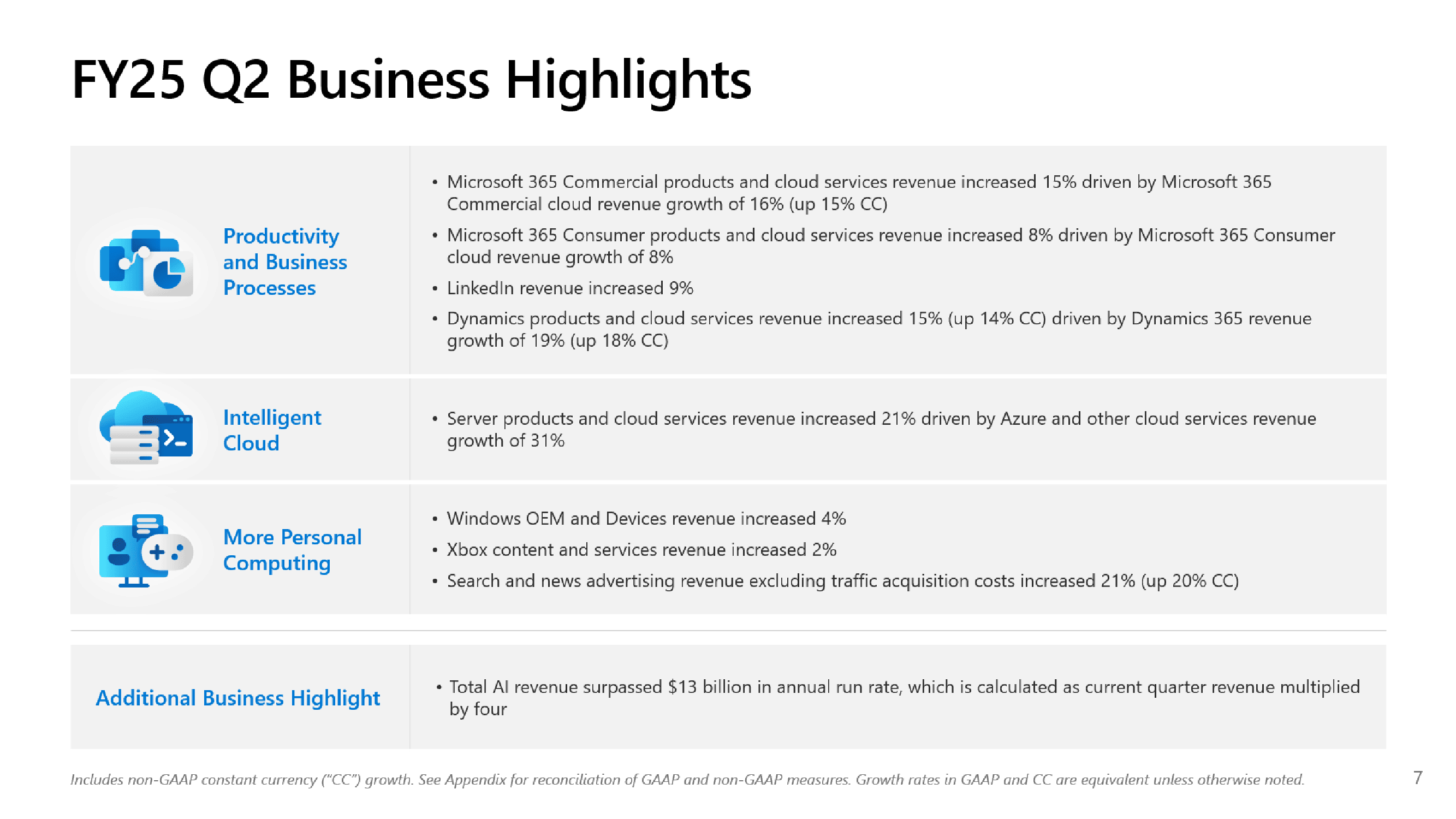

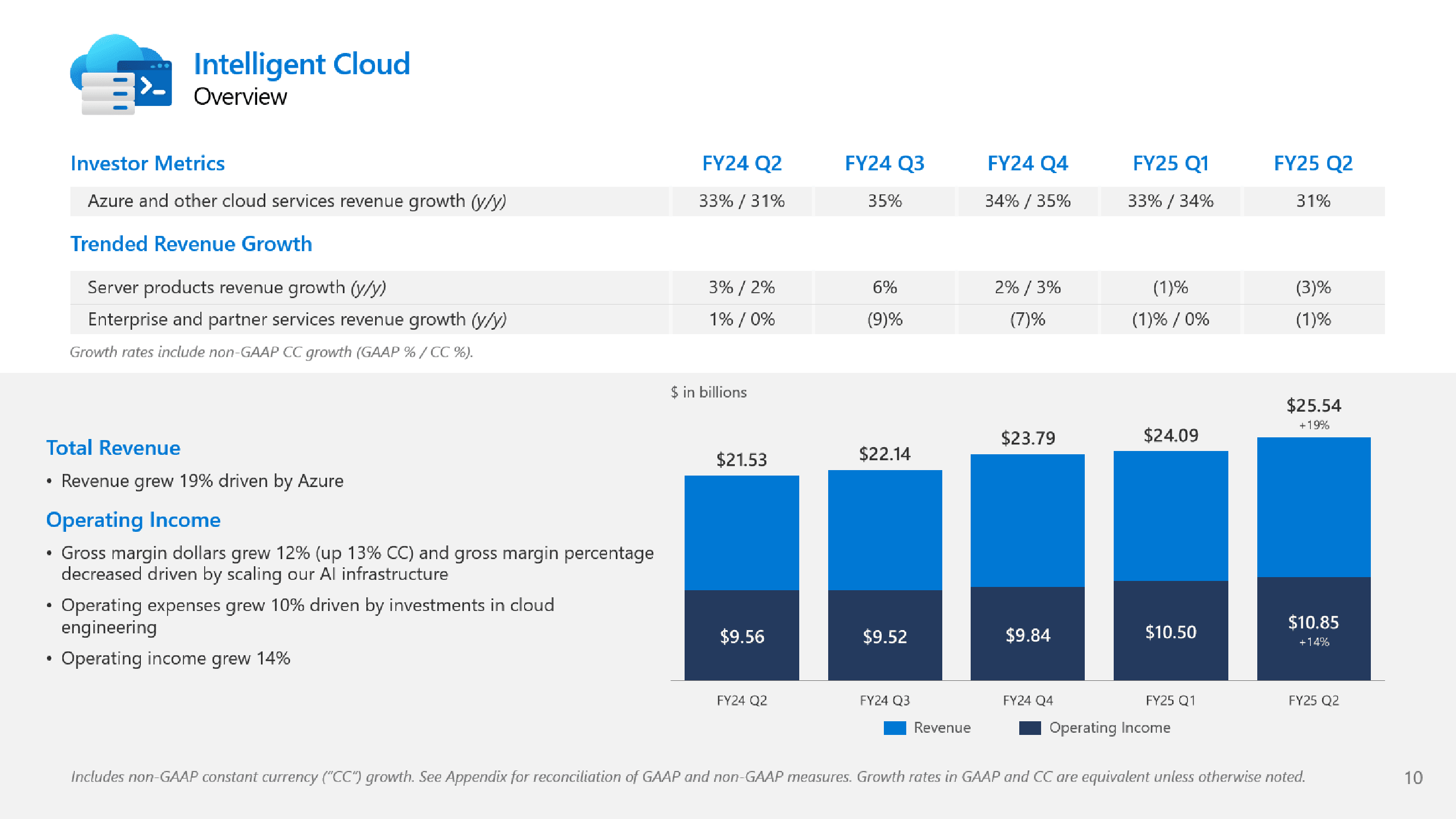

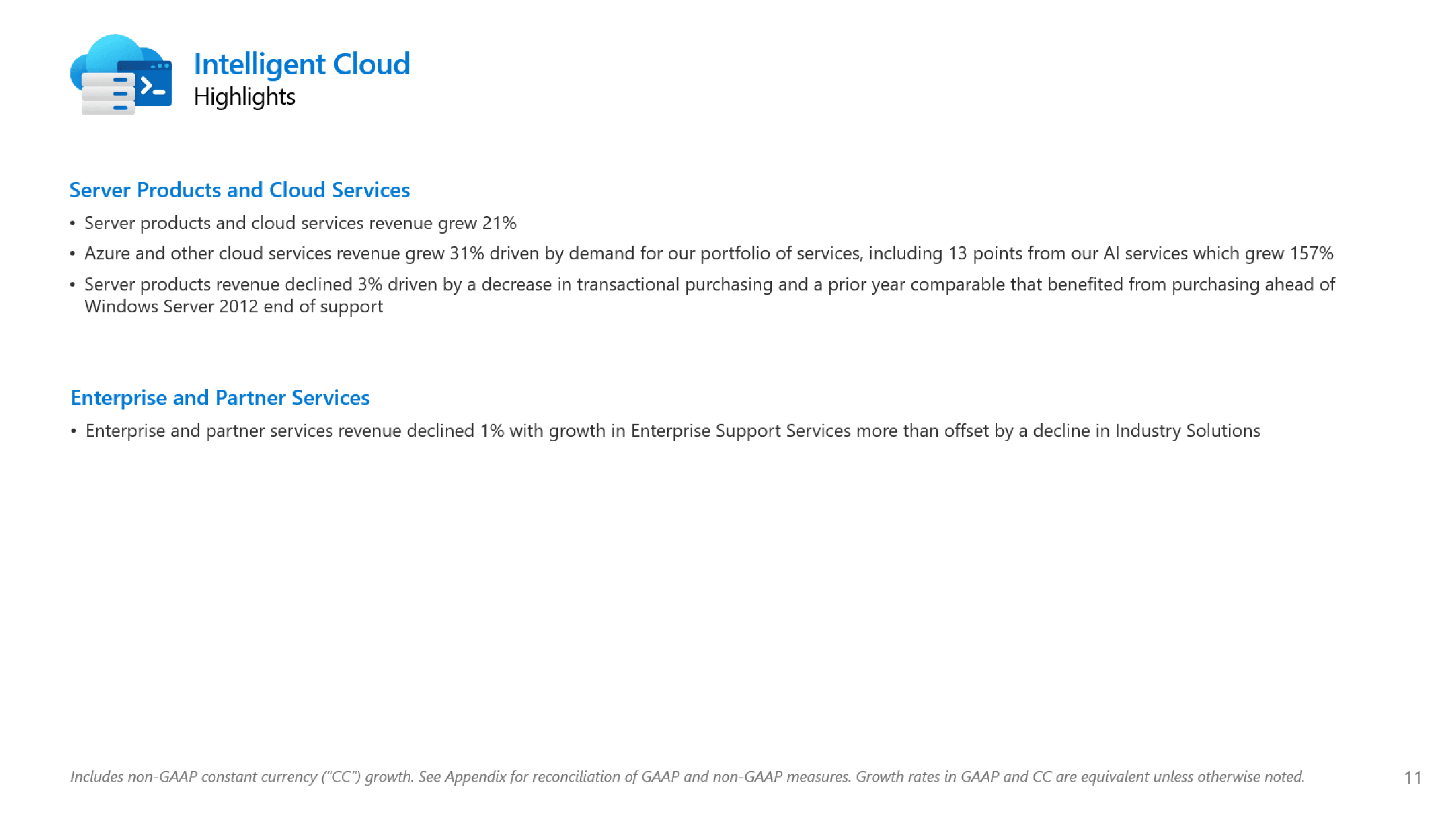

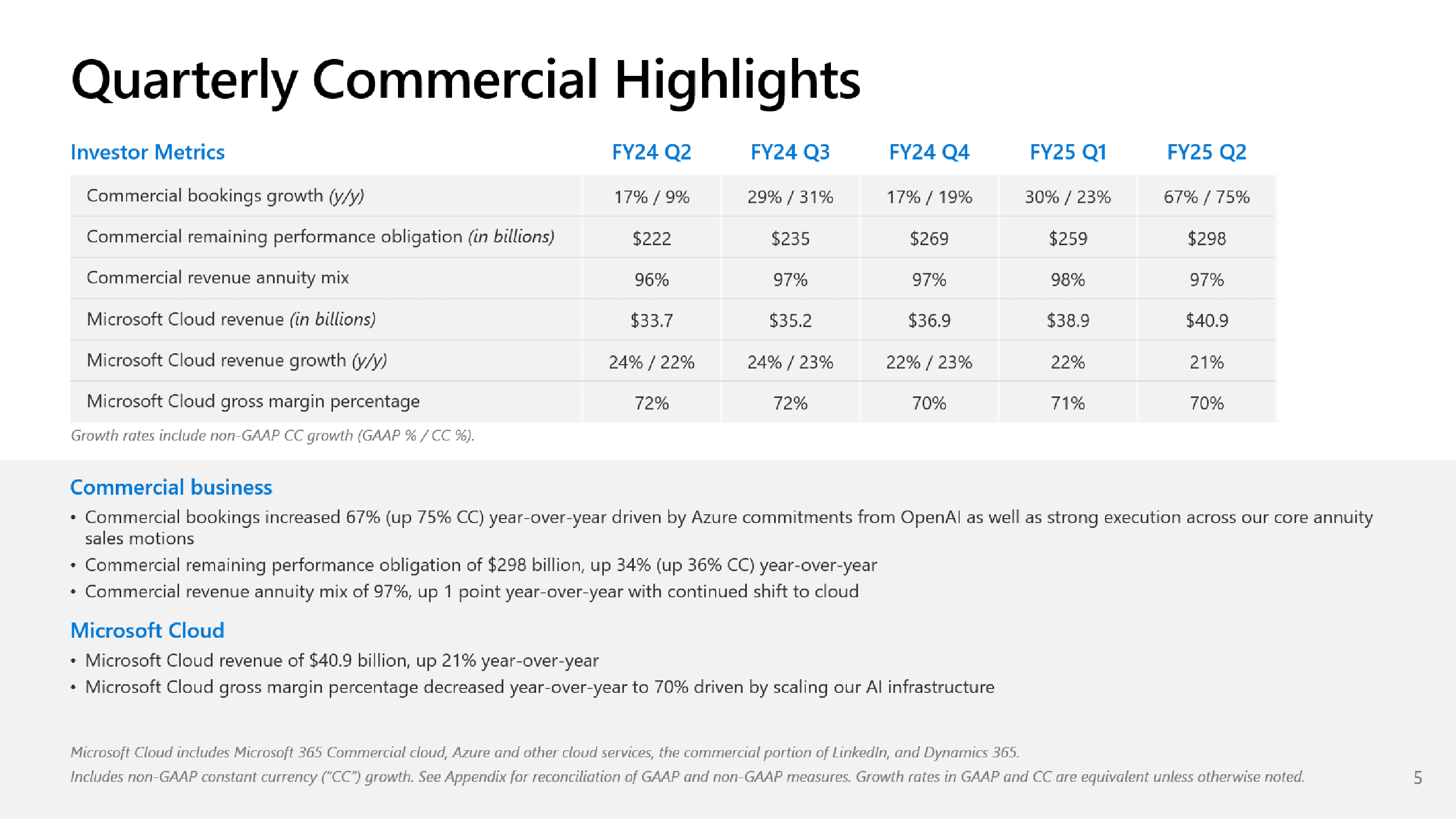

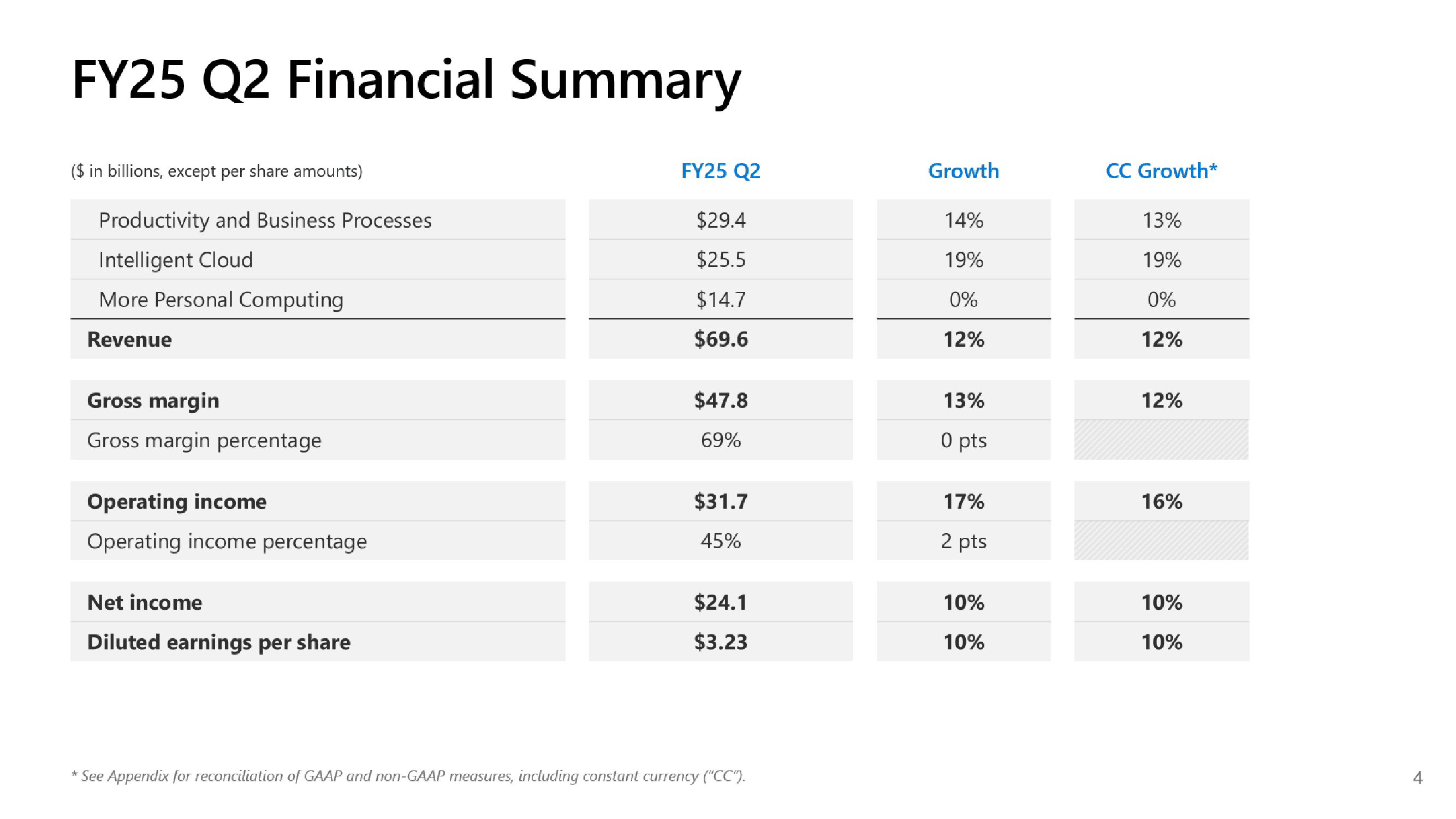

Выручка Microsoft от Azure AI выросла на 157 %, но для удовлетворения спроса нужно ещё больше ЦОДMicrosoft подвела итоги II квартала 2025 финансового года, который закончился 31 декабря. Выручка выросла год к году на 12 % до $69,6 млрд, прибыль составила $3,23 на акцию при консенсус-прогнозе аналитиков, опрошенных Bloomberg, в размере $68,9 млрд и $3,12 соответственно. Компания завершила квартал с ростом основных показателей год к году, которые всё же оказались ниже ожиданий аналитиков Уолл-стрит, как и прогноз на III финансовый квартал, в связи с чем её акции упали во вторник до открытия торгов на 3,8 %, сообщил Bloomberg. Выручка облачных сервисов составила $40,9 млрд, что на 21 % больше по сравнению с прошлым годом, но ниже прогноза Уолл-стрит в $41,1 млрд. При этом выручка подразделения Intelligent Cloud, в которое входят облачные сервисы Azure, а также Windows Server, SQL Server, GitHub, Nuance, Visual Studio и корпоративные сервисы, составила $25,54 млрд (рост на 19 % год к году), тогда как консенсус-прогноз аналитиков Уолл-стрит был равен $25,83 млрд. Microsoft заявила, что ее доход от Intelligent Cloud за текущий квартал составит от $25,9 до $26,2 млрд, что также стало одной из причин падения акций.

Источник изображений: Microsoft Выручка платформы облачных вычислений Azure и других облачных сервисов выросла за квартал на 31 %, что ниже роста в 33 %, зафиксированного тремя месяцами ранее. В текущем квартале компания ожидает рост в размере 32 %, что также разочаровало аналитиков и инвесторов. По данным Microsoft, 13 п.п. роста пришлось на сервисы ИИ, тогда как в предыдущем квартале этот показатель равнялся 12 п.п. Компания заявила, что ее доход от продуктов ИИ и связанных с ними услуг достиг за квартал темпов роста, которые позволят принести $13 млрд дохода за год, увеличившись на $3 млрд по сравнению с показателем, объявленным три месяца назад.  Microsoft отметила, что выручка от Azure AI выросла на 157 %. Но у компании по-прежнему недостаточно мощностей ЦОД для удовлетворения потребностей клиентов, сообщила финансовый директор Эми Худ (Amy Hood), пообещав инвесторам, что проблема ограничения по мощности дата-центров будет решена к концу финансового года.  В этом квартале капитальные затраты Microsoft достигли нового рекордного максимума в $22,6 млрд, что превысило ожидания аналитиков в размере около $21 млрд. Развитие инфраструктуры привело к снижению валовой прибыли в облачном бизнесе до 70 %. Ранее компания сообщила о планах потратить $80 млрд на строительство ИИ ЦОД в 2025 финансовом году. Более половины этой суммы придётся на Соединённые Штаты.  У компании есть контракты на коммерческие услуги на сумму почти $300 млрд, которые Microsoft должна предоставить в будущем, и которые пока не учтены в выручке, сказала Худ. Спрос остаётся высоким, а коммерческие заказы — мера будущего дохода — выросли на 67 %, «намного опережая» ожидания Microsoft, сообщила она, отчасти объяснив это обязательствами перед Azure стартапа OpenAI.  Продажи подразделения Microsoft Productivity and Business Processes выросли за отчётный квартал на 14 % до $29,4 млрд. Выручка от коммерческих продуктов и облачных сервисов Microsoft 365 выросла на 15 %, потребительского Microsoft 365 и сопутствующих облачных сервисов — на 8 %, LinkedIn — на 9 %. Продукты Dynamics и облачные сервисы продемонстрировали рост выручки год к году в размере 15 %, в том числе Dynamics 365 — 18 %. Выручка More Personal Computing осталась на прежнем уровне по сравнению с прошлым годом, составив $14,7 млрд.

30.01.2025 [17:03], Руслан Авдеев

Veir разработала сверхпроводящие силовые кабели для ЦОДАмериканский разработчик сверхпроводящих электрокабелей Veir завершил раунд финансирования серии B. Компания привлекла $75 млн от ряда инвесторов, включая Microsoft, сообщает Datacenter Dynamics. Раунд возглавил инвестиционный фонд Munich Re Ventures при участии Microsoft Climate Innovation Fund, Tyche Partners, Piva Capital, National Grid Partners, Dara Holdings и SiteGround. Veir разрабатывает сверхпроводящие решения для дата-центров, проектов возобновляемой энергетики и других промышленных объектов. Полученные средства она намерена использовать для ускорения коммерциализации своих решений. В общей сложности компания привлекла уже $115 млн. В этом году планируется демонстрация реального использования сверхпроводящих технологий в ЦОД. Существующие кабели заменят на трубки аналогичного размера, в которых будут находиться сверхпроводящие ленты в жидком азоте с температурой −196 °C. В компании обещают, что её решение по сравнению с традиционными силовыми кабелями позволит на порядок повысить передаваемую мощность при том же напряжении. Решение Veir не использует компрессоры, что позволит сократить затраты и упростит массовое внедрение.

Источник изображения: Veir Предполагается, что строители ЦОД получат новые возможности фоне повсеместного внедрения всё более мощных ИИ-ускорителей. Сверхпроводники, по словам компании, позволят повысить эффективность энергетической инфраструктуры, сэкономят пространство и упростят проектирование кампусов. По словам Microsoft, технологии Veir поспособствуют «декарбонизации» ЦОД, росту поставок безуглеродной энергии, повышению эффективности и устойчивости энергосистем ЦОД. Похожие технологии исследовали и другие компании. В 2013 году власти Германии инвестировали в проект Nexans по прокладке километрового сверхпроводящего кабеля между двумя подстанциями в Эссене (Essen). Действовавший до 2021 года проект обошёлся приблизительно в €13,5 млн ($14 млн), но коммерциализации технологии помешала стоимость поддержания низких температур в кабеле и необходимость использования специальных компрессоров. Ранее сообщалось, что Microsoft намерена организовать команду, занимающуюся энергетическими инфраструктурными технологиями. В числе прочего команда будет сотрудничать с компаниями, разрабатывающими инновационные технологии передачи энергии.

30.01.2025 [16:01], Руслан Авдеев

SoftBank не прочь вложить до $25 млрд в OpenAISoftBank Group обсуждает возможные инвестиции до $25 млрд в OpenAI. Потенциально это может сделать ее крупнейшим спонсором ИИ-стартапа на пороге реализации важнейших проектов, сообщает Bloomberg. Как сообщают источники издания, японский инвестор рассчитывает вложить $15-25 млрд, не считая $15 млрд, которые SoftBank выделит на ИИ-суперпроект Stargate (по другим данным, $19 млрд), который реализуется совместно с OpenAI, Oracle и рядом других компаний. Изначально на Stargate намерены выделить в общей сложности $100 млрд с возможностью увеличения вложений до $500 млрд в течение четырёх лет. В развитии примет участие как Softbank, так и её дочерние компании. Впервые Softbank предложила OpenAI $1 млрд ещё в 2019 году, но сделка так и не состоялась. С тех пор компании сблизились и в прошлом месяце стартап получил $500 млн от Vision Fund. Также OpenAI разрешила сотрудникам продать Softbank акции компании на сумму порядка $1,5 млрд. Softbank и OpenAI отказались от комментариев по поводу инвестиций. Microsoft, которая пока является крупнейшим инвестором OpenAI ($13 млрд из $20 млрд, полученных за всё время), тоже отказалась от комментариев. Ранее сообщалось, что компании продолжат сотрудничать как минимум до 2030 года.

Источник изображения: Austin Distel/unspalsh.com Игроки рынка ИИ вроде Илона Маска (Elon Musk) ставят под вопрос перспективы Stargate и возможности его финансирования. Маск сомневается в том, что участвующие в проекте компании смогут выполнить взятые на себя обязательства. На конец сентября у SoftBank было $25 млрд свободных средств, а также активы в сотнях стартапов и 90 % акций Arm, которые в теории тоже можно будет внести в качестве взноса. Тем не менее скептицизм по поводу возможности масштабирования проекта Stargate сохраняется.

30.01.2025 [12:40], Сергей Карасёв

Марк Цукерберг: Meta✴ потратит «сотни миллиардов долларов» на инфраструктуру ИИКомпания Meta✴ Platforms обнародовала финансовые показатели деятельности в IV квартале и 2024 году в целом. Выручка и чистая прибыль растут, а значительные средства Meta✴ тратит на развитие инфраструктуры ИИ и расширение мощностей дата-центров. С октября по декабрь включительно компания получила $48,39 млрд выручки. Это на 21 % больше по сравнению с результатом за аналогичный период 2023-го, когда показатель равнялся $40,11 млрд. Чистая прибыль Meta✴ в годовом исчислении увеличилась на 49 % — с $14,02 млрд до $20,84 млрд. Прибыль в пересчёте на одну ценную бумагу составила $8,02 против $5,33 годом ранее. Выручка по итогам 2024 года в целом поднялась на 22 % — со $134,9 млрд до $164,5 млрд. Чистая прибыль подскочила на 59 %, достигнув $62,36 млрд против $39,1 млрд в 2023 году. Прибыль на акцию выросла за год с $14,87 до $23,86.

Источник изображения: unsplash.com / Igor Omilaev Отмечается, что капитальные затраты составили $14,84 млрд за IV квартал и $39,23 млрд за 2024 год в целом. Основная часть этих средств направлена на закупку серверов и развитие ЦОД. В 2025 году Meta✴ намерена выделить на капитальные затраты $60–65 млрд. Глава компании Марк Цукерберг (Mark Zuckerberg) заявил, что в долгосрочной перспективе Meta✴ потратит «сотни миллиардов долларов» на инфраструктуру ИИ. «Мы продолжаем добиваться значительного прогресса в области ИИ, смарт-очков и социальных сетей. Мне отрадно видеть, что эти инициативы продолжат масштабироваться в 2025 году», — заявил Цукерберг. Часть средств в 2025-м будет направлена на строительство кампуса ЦОД в Луизиане общей стоимостью $5 млрд. Ожидается, что при полной загрузке мощность объекта превысит 2 ГВт. Площадку планируется использовать в том числе для обучения моделей Llama.

30.01.2025 [00:31], Владимир Мироненко

TikTok потратит $3,8 млрд на ЦОД и облако в ТаиландеСоциальная сеть TikTok китайской компании ByteDance получила одобрение правительства Таиланда на инвестирование $3,8 млрд в сервис хостинга данных, пишет Bloomberg со ссылкой на заявление Совета по инвестициям Таиланда (BOI). В BOI сообщили, что инвестиции будут сделаны TikTok Pte, сингапурским подразделением ByteDance, которое займётся поддержкой деятельности аффилированных компаний путём развёртывания цифровой инфраструктуры в Таиланде. Как ожидается, новый сервис начнёт работу в 2026 году. Совет также одобрил проект стоимостью $96,2 млн Siam AI Corporation, первого облачного партнёра NVIDIA в Таиланде, который займётся развитием ИИ-инфраструктуры в стране. «Инвестиции TikTok и Siam AI знаменуют собой значительный шаг в улучшении цифровой и ИИ-инфраструктуры Таиланда и поддержке национальной цели стать центром цифровых инноваций в Юго-Восточной Азии», — отметил Нарит Тердстирасукди (Narit Therdsteerasukdi), генеральный секретарь BOI. Всего в среду советом были одобрены проекты на сумму в $5 млрд. Будет ли новая инфраструктура TikTok служить в первую очередь для хранения и обработки данных пользователей ЮВА, пока не уточняется. В Европе в рамках Project Clover компания развернула отдельную инфраструктуру в Ирландии и Норвегии. В США аналогичный проект Project Texas не уберёг компанию от проблем с властями.

Источник изображения: Hanny Naibaho/unsplash.com По данным Macquarie Equity Research, Таиланд является «следующим рубежом» для мирового бума ЦОД благодаря возможностям по обеспечению электроэнергией и высокой стабильности сети. Впрочем, нехватка в стране квалифицированных кадров может стать проблемой, отметили аналитики Macquarie в своём отчёте в прошлом месяце. О планах ByteDance построить ЦОД в Таиланде стало известно осень прошлого года, а летом она анонсировала постройку ИИ-кампуса в Малайзии за $2,13 млрд. В прошлом году Google объявила о планах вложить в облачную инфраструктуру в Таиланде $1 млрд и развернуть суверенное облако. Годом ранее AWS сообщила о намерении инвестировать в ЦОД в стране $5 млрд в течение 15 лет, а недавно анонсировала создание здесь первого облачного региона. Microsoft тоже собирается развернуть в Таиланде облачную и ИИ-инфраструктуру, впрочем, как и Alibaba.

29.01.2025 [13:09], Руслан Авдеев

Разработчик термоядерных реакторов Helion привлёк $425 млнВ ходе раунда серии F стартап Helion привлёк $425 млн — в компанию инвестировали Lightspeed и SoftBank Vision Fund 2. Приняли участие и существующие инвесторы, включая главу OpenAI Сэма Альтмана (Sam Altman), Mithril Capital, Capricorn Investment Group, Дастина Московица (Dustin Moskovitz) — через Good Ventures Foundation и Nucor, сообщает Datacenter Dynamics. По итогам нового раунда капитализация Helion выросла до $5,245 млрд. Представители компании заявили, что вырученные средства помогут радикально увеличить масштабы производства в США, благодаря чему выпускать конденсаторы, магниты и полупроводники можно будет намного быстрее. Это позволит ускорить строительство «первой в мире» термоядерной электростанции. В прошлом месяце Helion, после трёх лет разработок, представила прототип реактора Polaris, использующий для получения энергии ядерный синтез. Тот же процесс, что обеспечивает «питание» Солнца и других звёзд в теории способен обеспечить человечество электричеством в невероятных масштабах. При этом отсутствует риск атомных катастроф, характерных для реакций ядерного деления.

Источник изображения: Helion Ещё в 2023 году Microsoft подписала соглашение на 50 МВт о покупке энергии у Helion уже в 2028 году. Стоит отметить, что реальные коммерческие проекты в мире пока отсутствуют, хотя исследования велись десятилетиями. OpenAI, в которой заправляет инвестирующий в Helion Сэм Альтман, тоже хочет покупать электричество из термоядерного реактора в «огромных объёмах». С Helion конкурирует Commonwealth Fusion Systems. В прошлом месяце компания заявила, что рассчитывает построить 400-МВт электростанцию ARC в Вирджинии (США) в начале 2030-х годов. Впрочем, пока большинство участников индустрии ЦОД делают ставку на более традиционные малые модульные реакторы (SMR). Например, Deep Atomic ещё в октябре прошлого года анонсирвоала разработку модели SMR MK60, предназначенного специально для дата-центров, а ещё один поддерживаемый Альтманом стартап Oklo договорился с RPower о создании гибридных электростанций с использованием как газовых генераторов, так и SMR.

28.01.2025 [18:40], Владимир Мироненко

«Рынки ошибаются»: DeepSeek не угрожает NVIDIA и другим американским IT-гигантам

deepseek

fortune

hardware

nvidia

анализ рынка

ии

инференс

китай

прогноз

санкции

сша

ускоритель

финансы

Рост популярности ИИ-технологий способствовал росту рыночной стоимости NVIDIA выше $3 трлн. Однако её акции обрушились в понедельник на 17 %, вызвав падение рыночной стоимости компании почти на $600 млрд, после анонса китайским стартапом DeepSeek ИИ-моделей V3 и R1, способных соперничать с лучшими моделями любой американской компании, хотя и были обучены за малую часть стоимости на менее продвинутых чипах NVIDIA H800 и A100, пишет Fortune. Также в начале недели приложение AI Assistant стартапа DeepSeek вышло на первое место в рейтинге самых популярных бесплатных приложений в интернет-магазине в Apple App Store в США, опередив ИИ-чат-бот ChatGPT от OpenAI. Более того, модель DeepSeek R1, призванная бросить вызов модели «рассуждений» OpenAI o1, можно запустить на рабочей станции, а не в ЦОД. Поскольку мощные ускорители NVIDIA являются одной из самых больших статей расходов на разработку самых передовых моделей ИИ, инвесторы начали пересматривать свои представления относительно вложений в ИИ-бизнес. Да, DeepSeek явно потряс рынок ИИ, однако разговоры о крахе NVIDIA могут быть преждевременными, равно как и заявления о том, что успех DeepSeek означает, что США следует отказаться от политики, направленной на ограничение доступа Китая к самым передовым ИИ-чипам, предупреждают аналитики Fortune. DeepSeek утверждает, что использует 10 тыс. ускорителей NVIDIA A100, а также чипы H800, что на порядок меньше, чем используют американские компании для обучения своих самых передовых ИИ-моделей. Например, Xai Илона Маска (Elon Musk) построила вычислительный кластер Colossus в Теннесси на базе 100 тыс. ускорителей NVIDIA H100, его планирует расширить до 1 млн чипов.

Источник изображения: Heather Wilde / Unsplash Это дало повод некоторым экспертам утверждать, что введение ограничений США подстегнуло инновации в Китае. В Fortune считают такие умозаключения недальновидными и утверждают, что влияние DeepSeek может, как это ни парадоксально звучит на первый взгляд, увеличить спрос на передовые чипы ИИ — как NVIDIA, так и её конкурентов. Причина отчасти заключена в феномене, известном как парадокс Джевонса (Jevons Paradox). Парадокс Джевонса, также известный как эффект отскока, назван в честь британского экономиста XIX века Уильяма Стэнли Джевонса (William Stanley Jevons), который заметил: когда технический прогресс делает использование ресурса более эффективным, общее потребление этого ресурса имеет тенденцию к увеличению. Это имеет смысл, если спрос на что-либо относительно эластичен — снижающаяся из-за повышения эффективности цена создаёт ещё больший спрос на продукт. Одной из причин слабого внедрения ИИ-моделей в крупных организациях была их дороговизна. Это особенно касалось новых «рассуждающих» моделей, таких как o1 от OpenAI. Модели DeepSeek гораздо дешевле конкурентов в эксплуатации, так что теперь компании могут позволить себе развёртывать их для многих сценариев использования. В масштабах отрасли это может привести к резкому росту спроса на вычислительную мощность. В понедельник гендиректор Microsoft Сатья Наделла (Satya Nadella) и бывший гендиректор Intel Пэт Гелсингер (Pat Gelsinger) указали на это в сообщениях в социальных сетях. Наделла напрямую сослался на парадокс Джевонса, в то время как Гелсингер сказал, что «вычисления подчиняются» тому, что он назвал «законом газа». «Если сделать его значительно дешевле, рынок для него расширится… это сделает ИИ гораздо более широко распространенным, — написал он. — Рынки ошибаются».

Источник изображения: Mark Daynes / Unsplash В Fortune задались вопросом: «Какая именно вычислительная мощность потребуется?». Топовые ускорители NVIDIA оптимизированы для обучения крупнейших больших языковых моделей (LLM), таких как GPT-4 от OpenAI или Claude 3-Opus от Anthropic. Для инференса чипы NVIDIA меньше подходят, чем изделия конкурентов, включая AMD и, например, Groq, чипы которых позволяют исполнять ИИ-нагрузки быстрее и намного эффективнее. Google и Amazon также создают свои собственные чипы ИИ, некоторые из которых оптимизированы для инференса. NVIDIA сейчас занимает более 80 % рынка ИИ-вычислений на базе ЦОД (если исключить кастомные ASIC облачных провайдеров, её доля может составить до 98 %) и вряд ли утратит доминирование быстро или полностью, отметили в Fortune. Ёе ускорители также могут использоваться для инференса, а программная платформа CUDA имеет большое и лояльное сообщество разработчиков, которое вряд ли откажется от него в одночасье. Если общий спрос на ИИ-чипы увеличится из-за парадокса Джевонса, общие доходы NVIDIA всё равно смогут вырасти даже при падении доли на рынке из-за увеличившегося рынка. Ещё одна причина, по которой спрос на передовые ИИ-чипы, вероятно, продолжит рост, связана с особенностями работы моделей рассуждений, таких как R1. В то время как способности предыдущих типов LLM росли по мере увеличения доступной вычислительной мощности во время обучения, то модели рассуждений зависят от вычислительных ресурсов во время инференса — чем их больше, тем лучше ответы.

Источник изображения: Kayla Kozlowski / Unsplash Запустив R1 на ноутбуке, можно получить хороший ответ на сложный математический вопрос, скажем, через час, в то время как при использовании ускорителей в облаке на тот же ответ уйдут считанные секунды. Для многих бизнес-приложений задержка или время, необходимое модели для ответа, имеет большое значение. И чтобы сократить время выполнения задачи, по-прежнему будут нужны передовые ИИ-ускорители. Кроме того, многие эксперты сомневаются в правдивости заявления DeepSeek о том, что её модель V3 была обучена примерно на 2048 урезанных ускорителях NVIDIA H800 или что её модель R1 была обучена на столь малом количестве чипов. Александр Ван (Alexandr Wang), генеральный директор Scale AI, сообщил в интервью CNBC, что, по его данным, DeepSeek тайно получила доступ к кластеру из 50 тыс. ускорителей H100. Также известно, что хедж-фонд HighFlyer, которому принадлежит DeepSeek, успел закупить до введения санкций значительное количество менее производительных ускорителей NVIDIA. Так что вполне возможно, что NVIDIA находится в лучшем положении, чем предполагают паникующие инвесторы, и что проблема с экспортным контролем США заключается не в политике, а в её реализации, подытожили аналитики Fortune. |

|