Материалы по тегу: финансы

|

06.02.2025 [11:22], Сергей Карасёв

Годовая выручка и прибыль Juniper сократились на фоне возможной блокировки сделки с HPEКомпания Juniper Networks опубликовала отчёт о работе в последней четверти и 2024 году в целом: результаты оказались смешанными. Вместе с тем Juniper сталкивается с препятствиями со стороны американских регулирующих органов, пытающихся заблокировать сделку по слиянию с НРЕ. Квартальная выручка Juniper Networks составила около $1,40 млрд, что на 3 % больше по сравнению с результатом за 2023-й, когда компания получила $1,36 млрд. Чистая прибыль при этом увеличилась на 30 % — со $124,3 млн до $162,0 млн. Прибыль в пересчёте на одну ценную бумагу поднялась до с $0,38 до $0,48. Однако по итогам 2024 года по ключевым показателям зафиксирована отрицательная динамика. Так, выручка снизилась на 9 %, оказавшись на отметке $5,07 млрд против $5,56 млрд в 2023 году. Чистая прибыль уменьшилась примерно на 7 % — с $310,2 млн до $287,9 млн. Прибыль на акцию опустилась с $0,95 до $0,86.

Источник изображения: Juniper Networks В 2024 году в общем объёме выручки Juniper Networks на продукты пришлось $3,02 млрд, на сервисы — $2,05 млрд. С географической точки зрения наибольшие продажи обеспечил американский рынок — примерно $3,11 млрд. Бизнес в Европе, на Ближнем Востоке и в Африке принёс $1,23 млрд. Выручка в Азиатско-Тихоокеанском регионе составила $729,1 млн. В конце января 2025 года Министерство юстиции США направило в суд исковое заявление с требованием заблокировать сделку стоимостью $14 по поглощению Juniper Networks компанией HPE. Ведомство считает, что объединение негативно отразится на рынке сетевого оборудования, приведёт к сокращению выбора продукции и повышению цен для потребителей. Вместе с тем в финансовом отчёте Juniper Networks говорится, что в 2024 году компания понесла $61,9 млн расходов, связанных со слиянием. А затраты на реструктуризацию оцениваются в $10,1 млн.

05.02.2025 [23:04], Владимир Мироненко

Рост Google Cloud замедлился, но ради ИИ компания готова потратить $75 млрд на серверы и ЦОД в 2025 годуХолдинг Alphabet, материнская структура Google, сообщил финансовые результаты IV квартала и всего 2024 финансового года, завершившегося 31 декабря. По итогам 2024 года чистая прибыль Alphabet впервые превысила отметку в $100 млрд, составив $100,12 млрд при выручке в $ 350,02 млрд, выросшей год к году на 14 %. Результаты Alphabet оказались ниже прогнозов Уолл-стрит, поэтому акции холдинга упали на 9 % во вторник на внебиржевых торгах. Консолидированная выручка Alphabet в IV квартале 2024 года выросла на 12 % в годовом исчислении до $96,47 млрд США, что, как утверждает холдинг, отражает устойчивую динамику во всём бизнесе. Вместе с тем показатель оказался ниже консенсус-прогноза аналитиков, опрошенных LSEG, полагавших, что выручка должна быть выше — в пределах $96,56 млрд. Также аналитиков разочаровал квартальный доход облачного подразделения Google Cloud, составивший $11,96 млрд, что на 30 % выше прошлогоднего результата, но ниже консенсус-прогноза в размере $12,19 млрд экспертов, опрошенных StreetAccount.

Источник изображений: Google Чистая прибыль Alphabet выросла на 28 % до $26,54 млрд, превысив прогноз аналитиков LSEG в размере $26,0 млрд, при этом чистая прибыль на акцию выросла на 31 % до $2,15, что выше ожиданий аналитиков, опрошенных LSEG, в размере $2,13 на акцию. Alphabet объявил, что выделит $75 млрд на капитальные затраты в 2025 году по сравнению с $52,5 млрд в прошлом году. Это тоже вызвало вопросы у инвесторов, поскольку разница более чем в $22 млрд могла быть добавлена к прибыли холдинга. При этом другие гиперскейлеры также увеличат траты на инфраструктуру: Meta✴ готова вложить $60–65 млрд, а Microsoft — $80 млрд. В свою очередь, руководство Alphabet настаивает на том, что инвестиции оправданны, поскольку Google Cloud сейчас не в состоянии удовлетворить спрос на ИИ-технологии. Финансовый директор Alphabet Анат Ашкенази (Anat Ashkenazi) заявила в ходе онлайн-конференции с аналитиками, что холдинг прилагает все усилия, чтобы развернуть больше мощностей и справиться со спросом. По её словам, эти цифры в первую очередь отражат инвестиции в техническую инфраструктуру, причем крупнейшим компонентом являются инвестиции в серверы, за которыми следуют ЦОД «для поддержки роста бизнеса Google Services, Google Cloud и Google DeepMind».  «Мы находимся в ситуации с дефицитом предложения при высоком спросе, и усердно работаем над тем, чтобы ввести больше мощностей в эксплуатацию», — отметила Ашкенази. Она сообщила, что темпы роста облачного подразделения Google могут измениться в 2025 году, поскольку компания продолжает закупать всё больше оборудования и строить больше объектов. По её словам, капитальные затраты Alphabet в I квартале составят от $16 до $18 млрд, и квартальный показатель изменится в течение года. Это выше прогноза аналитиков FactSet в размере $14,3 млрд. Капитальные затраты Alphabet за IV квартал составили $14 млрд превысив ожидания Уолл-стрит в $13,26 млрд, согласно StreetAccount. Сомнения инвесторов в правильности инвестиционной политики Alphabet усилились после анонса китайским стартапом DeepSeek ряда ИИ-моделей, расходы на обучение которых оказались гораздо ниже, чем у Google. «Неутешительные результаты Cloud говорят о том, что импульс, основанный на ИИ, может начать ослабевать как раз в то время, как стратегия Google с закрытой моделью ставится под сомнение DeepSeek», — отметила Эвелин Митчелл-Вольф (Evelyn Mitchell-Wolf), аналитик исследовательской компании Emarketer.  Что касается остальных подразделений Alphabet, то рост доходов от рекламы Google составил 10,6 % по сравнению с 11 % годом ранее. Доходы от поиска выросли год к году на 12,0 % до $54,03 млрд по сравнению с ростом на 12,7 % в IV квартале 2023 года. Доходы от рекламы на YouTube выросли на 13,8 % до $10,47 млрд по сравнению с 15,5 % роста годом ранее, а рост всех доходов сервисов (Google Services) составил 10,2 % по сравнению с 12, % годом ранее.

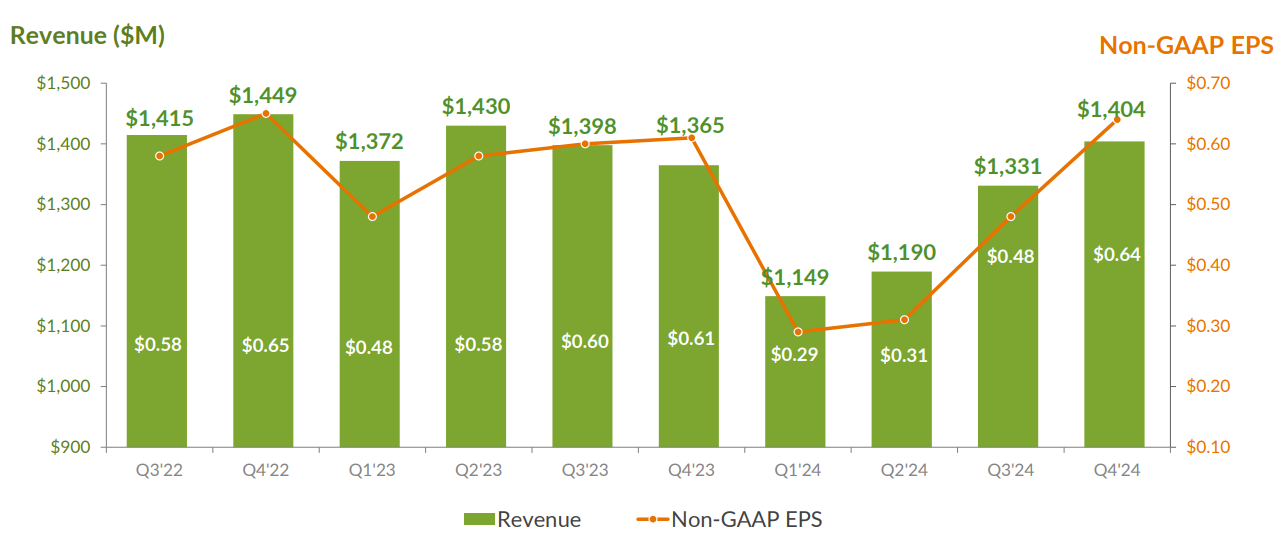

05.02.2025 [15:14], Сергей Карасёв

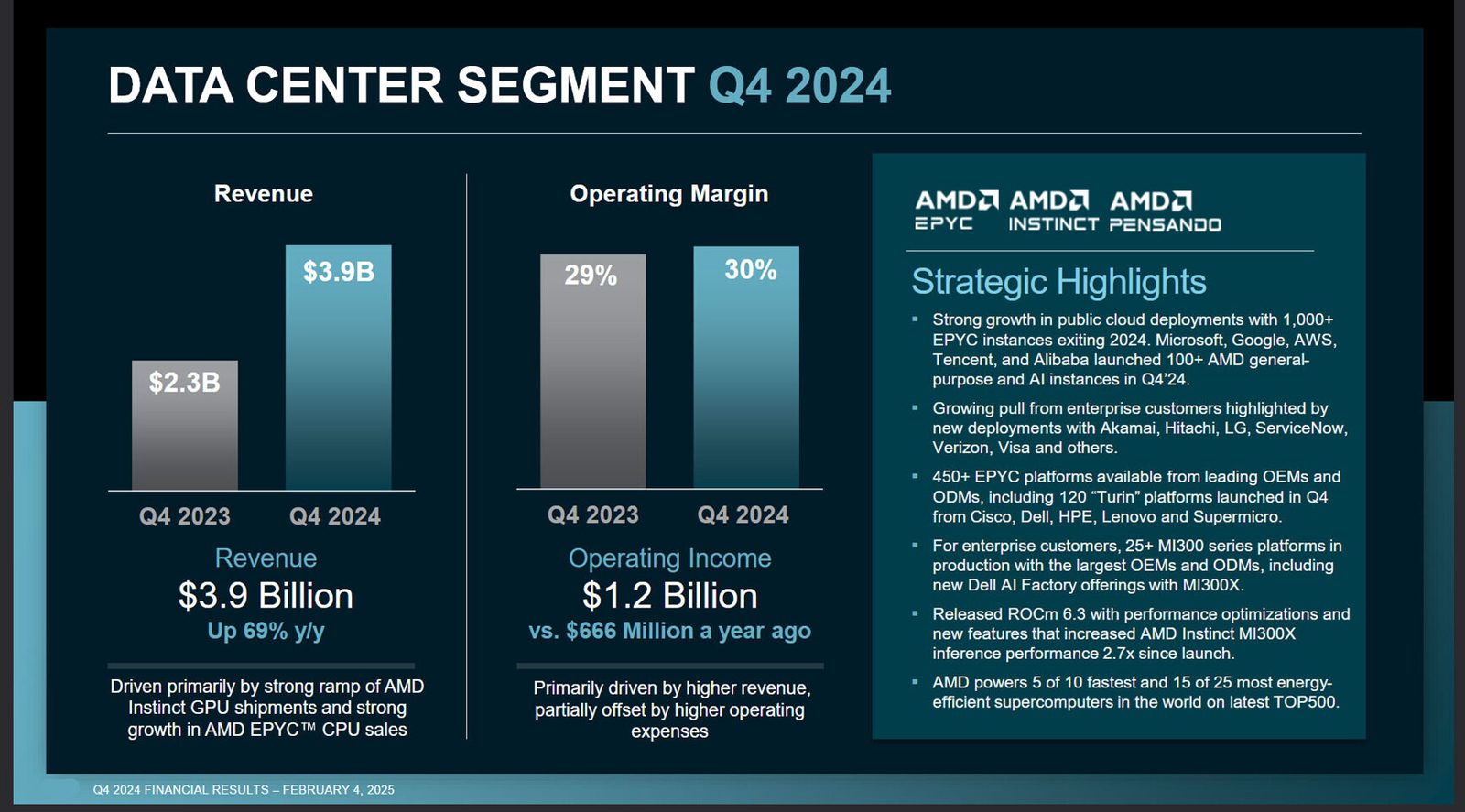

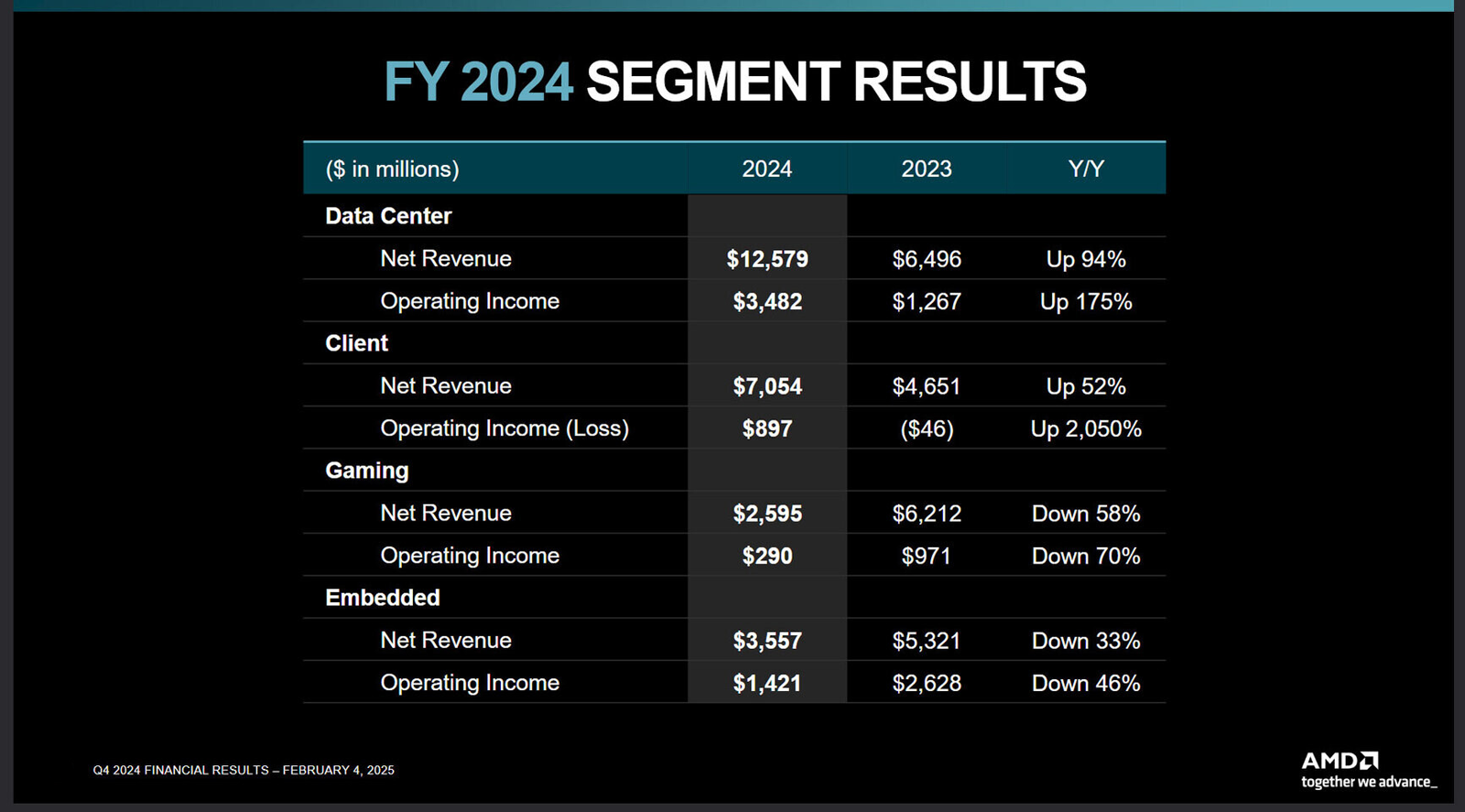

Выручка AMD в сегменте дата-центров бьёт рекорды, но из-за слабого прогноза акции компании упалиКомпания AMD отрапортовала о работе в последней четверти и 2024 финансовом году в целом (закрыт 28 декабря). Показатели бьют рекорды, что объясняется высоким спросом на решения для дата-центров, в том числе для систем ИИ. Генеральный директор AMD Лиза Су (Lisa Su) говорит, что 2024-й стал трансформирующим годом для компании. Выручка в IV квартале достигла $7,66 млрд, что является историческим максимумом. Это на 24 % больше по сравнению с результатом годичной давности, когда AMD получила $6,17 млрд. Годовая выручка также оказалась рекордной — $25,79 млрд против $22,68 млрд в 2023-м: рост зафиксирован на уровне 14 %. Вместе с тем чистая квартальная прибыль в годовом исчислении упала на 28 % — с $667 млн до $482 млн, а прибыль в пересчёте на одну ценную бумагу снизилась с $0,41 до $0,29. В то же время годовая прибыль взлетела на 92 %, достигнув $1,64 млрд против $854 млн в 2023-м. Прибыль на акцию поднялась с $0,53 до $1.

Источник изображений: AMD В сегменте дата-центров квартальная выручка возросла в годовом исчислении с $2,28 млрд до $3,86 млрд, тогда как годовая выручка увеличилась с $6,5 млрд до $12,58 млрд, то есть, подскочила практически в два раза. Операционная прибыль за 2024 год составила $3,48 млрд против $1,27 млрд в 2023-м. Отмечается, что продажи ИИ-ускорителей AMD Instinct в денежном выражении за год превысили $5 млрд. Вместе с тем в области встраиваемых решений отмечена отрицательная динамика. Квартальные продажи снизились с $1,06 млрд до $923 млн, а годовые — с $5,32 млрд до $3,56 млрд. Операционная прибыль за год при этом уменьшилась с $2,63 млрд до $1,42 млрд.  После объявления результатов акции компании упали примерно на 10 % в ходе расширенных торгов, поскольку во время телефонной конференции с аналитиками генеральный директор AMD Лиза Су заявила, что продажи в сегменте ЦОД в текущем квартале снизятся примерно на 7 % по сравнению с только что завершившимся кварталом, что соответствует общему ожидаемому снижению выручки AMD. Акции AMD упали примерно на 18 % в прошлом году, тогда как акции NVIDIA выросли на 171 %. Компания ожидает существенный рост продаж во II полугодии, когда начнутся поставки ускорителей Instinct MI355X, которые должны составить достойную конкуренцию серии NVIDIA Blackwell. При этом AMD считает, что кастомные ИИ ASIC не представляют существенной угрозы бизнесу компании.

05.02.2025 [09:10], Руслан Авдеев

Великобритания не может определить объём компенсаций за сбои в ПО Horizon, из-за которых неправомерно осудили сотни людейНациональное контрольно-ревизионное управление Великобритании (NAO) объявило, что Департамент предпринимательства и торговли (DBT) располагает недостаточным объёмом данных, чтобы оценить расходы на компенсацию ущерба гражданам, вовлечённым в скандал со сбойным ПО Horizon, из-за которого пострадали сотрудники Королевской почты, сообщает Computer Weekly. Из-за неверных расчётов ПО Horizon с 1999 года были несправедливо обвинены в махинациях сотни, если не тысячи сотрудников почтовых отделений, а некоторые из них получили не только штрафы, но и реальные тюремные сроки. Пострадавших обвиняли в недостачах и фальсификации бухгалтерской отчётности, на самом деле вызванных ошибками в ПО, предоставленном Fujitsu. Около 900 человек привлекли к ответственности (ранее сообщалось о более 700), а тысячи вынуждены были оплачивать несуществующие недостачи из своего кармана. В прошлом году после официального оправдания почти тысячи бывших руководителей и сотрудников почтовых отделений, ошибочно привлечённых к ответственности, была запущена программы компенсации ущерба Horizon Shortfalls Scheme (HSS). Однако в NAO считают, что выделенные правительством страны средства для покрытия расходов на HSS (£672 млн) и на программу возмещения ущерба осуждённым (£699 млн) не соответствуют реальным расходам. Более того, по данным NAO, расходы департамента уже превысили допустимый годовой лимит на £208 млн именно из-за подготовки к компенсациям.

Источник изображения: engin akyurt/unsplash.com В NAO заявили, что Почта лишь недавно начала рассылку информации потенциальным жертвам скандала и пока не удалось получить достаточных свидетельств, касающихся вероятного объёма компенсаций, поскольку даже «небольшие и разумные изменения» в предположениях о количестве заявок и размере выплат могут привести к весьма существенному изменению суммы выделенных из бюджета средств. Тем не менее, утверждается, что власти по-прежнему полны решимости обеспечить всем пострадавшим финансовую компенсацию. Система Horizon оказалась центре внимания в 2018 году, когда группа из 555 бывших сотрудников почтовых отделений выступила с иском против Почты Великобритании, чтобы доказать, что именно ошибки в ПО вызвали несоответствия в бухгалтерской отчётности — предполагается, что это крупнейшая судебная ошибка в истории Великобритании, буквально сломавшая жизнь тысячам человек. При этом Fujitsu заявляет, что десятилетиями сообщала о проблемах, которые просто игнорировались ответственными лицами. Почта же утверждает, что ничего не знала об ошибках и вообще зависела в техническом плане от японской компании. Правительству предстоят и расходы, связанные с некорректной работой системы Capture, работавшей до Horizon в 1990-х годах. Выяснилось, что она тоже была причиной недостач, так что теперь Комиссия по пересмотру уголовных дел (Criminal Cases Review Commission) изучает обвинительные приговоры, связанные с этим ПО. Для пострадавших DBT готовит схему компенсаций, аналогичную той, что предусмотрена для жертв Horizon.

04.02.2025 [23:13], Руслан Авдеев

Недружелюбное отношение к Канаде может затормозить развитие ИИ ЦОД в СШАНовая тарифная политика президента США Дональда Трампа (Donald Trump) может обернуться шоковым повышением цен на электроэнергию для дата-центров. Канада угрожает приостановкой поставок электроэнергии в Соединённые Штаты в ответ на повышение пошлин, но пока стороны сделали передышку, сообщает The Register. На днях Трамп ввёл 25 % пошлины на импорт из Канады и Мексики, а Китай «получил» дополнительные 10 % к уже имеющимся сборам. Впрочем, импорт Канады, связанный с энергетикой, предполагается облагать более мягкой 10 % пошлиной, а пока стороны достигли месячного «перемирия», в течение которого новые правила действовать не будут. Канада со своей стороны тоже отложит введение ответных мер, которые включают не только пошлины на товары из США, но полную остановку поставок некоторых ключевых категорий товаров и ресурсов, в том числе электроэнергии, древесины, минералов, нефти и газа и т.п. По некоторым данным, США ежегодно импортируют тысячи ГВт·ч из Канады. Это менее 1 % от общего потребления в стране, но для некоторых регионов источник недорогой низкоуглеродной энергии очень важен. Так, часть энергии из соседней страны получают около 30 штатов. Для некоторых из них закупки в Канаде несравнимо проще и выгоднее, чем на внутреннем рынке.

Истчоник изображения: Greg Rosenke/unsplash.com Вместе с тем уже сейчас на ЦОД приходится 4,4 % всего энергопотребления США, а Национальная лаборатория Лоуренса в Беркли (LBNL) прогнозирует, что эта доля может вырасти к 2028 году до 12 %. Так что даже один процент разницы в поставках в краткосрочной перспективе может оказать существенное влияние на целый ряд отраслей в США и, как отмечают эксперты Argus, привести к росту цен на энергию. Кроме того, канадская энергия «чище» — лишь 19 % получается из ископаемого топлива в сравнении с 60 % в США. Впрочем, ещё до прихода Трампа появились сомнения, что гиперскейлеры смогут добиться заявленных «зелёных» целей. Трамп настаивает на «внесетевой» генерации с постройкой электростанций рядом с самими дата-центрами. При этом основным топливом для них станет природный газ. Правда, именно Канада является крупнейшим поставщиком такого газа в США. Впрочем, чистый импорт энергоносителей в США снижается, а в перспективе страна может стать чистым экспортёром. Окажут ли пошлины долгосрочное влияние на экономику, пока неизвестно. Goldman Sachs дал понять, что тарифы для Мексики и Канады, вероятно, будут недолговечными, как и изменение цен на нефть и газ. В IDC допускают, что резкий рост цен на энергоносители, возможно, и не помешает операторам ЦОД — ИИ-нагрузки до некоторой степени устойчивы к росту стоимости электроэнергии, поскольку расходы на неё несравнимы с капитальными затратами на ускорители NVIDIA и ЦОД вообще. Правда, по данным Datacenter Knowledge, подорожать может не только энергия или энергоносители — рост цен на канадское сырьё и стройматериалы способен поднять и цену строительства дата-центров. При этом новые пошлины могут ускорить развитие атомных проектов, активно продвигаемых в США. Впрочем, многие эксперты допускают, что новые меры могут усложнить жизнь операторам ЦОД, но сомневаются, что тарифы будут иметь для рынка дата-центров решающее значение.

04.02.2025 [11:56], Сергей Карасёв

Kyndryl выбралась из убытков, но выручка компании падаетКомпания Kyndryl Holdings, бывшее подразделение IBM по оказанию управляемых инфраструктурных услуг (GTS), отрапортовала о работе в III четверти 2025 финансового года, которая была закрыта 31 декабря. Результаты оказались смешанными: продажи снизились, но при этом продемонстрирована существенная прибыль. Выручка Kyndryl за трёхмесячный период составила $3,74 млрд. Это на 5 % меньше результата годичной давности, когда было получено $3,94 млрд. Отрицательную динамику в компании связывают с продолжающимися инициативами по сокращению унаследованных контрактов с нулевой и низкой маржой, а также с продажей платформы Securities Industry Services корпорации Broadridge Financial Solutions. Кроме того, негативное влияние на показатели оказали колебания курсов валют.

Источник изображения: Kyndryl Вместе с тем в III квартале 2025 финансового года Kyndryl зафиксировала чистую прибыль в размере $215 млн, или $0,89 в пересчёте на одну ценную бумагу. Для сравнения: годом ранее компания понесла $12 млн чистых убытков, что эквивалентно $0,05 на акцию. Прибыль до уплаты налогов составила $258 млн против $53 млн годом ранее. Kyndryl подтвердила ранее сделанные прогнозы о том, что в последней четверти 2025 финансового года она продемонстрирует рост выручки в постоянной валюте на 2 %: это в целом соответствует ожиданиям аналитиков. Кроме того, компания повысила годовой прогноз по скорректированной прибыли до налогообложения с $460 млн до $475 млн. Ранее сообщалось, что Kyndryl вынуждена увольнять сотрудников из-за отсутствия новых контрактов. В 2025 финансовом году, который будет закрыт в марте, компания рассчитывает зафиксировать затраты по статье сокращения персонала на уровне $100 млн. В общей сложности, по оценкам, с марта 2023-го работы лишатся около 15 тыс. сотрудников Kyndryl.

03.02.2025 [08:08], Руслан Авдеев

Brookfield не опасается вероятного негативного влияния DeepSeek на рынок ИИ ЦОДКомпания Brookfield Infrastructure Partners, активно инвестирующая в строительство ИИ ЦОД, оптимистично смотрит в будущее отрасли несмотря на появление экономичных и эффективных ИИ-моделей китайского стартапа DeepSeek. Бизнес, владеющий рядом операторов дата-центров и сопутствующими активами, по-прежнему рассчитывает на развитие рынка, сообщает Datacenter Dynamics. Ранее к выводу о том, что от инвестиций в рынок ЦОД отказываться не стоит, пришли и инвесторы из Blackstone. Согласно отчёту за 2024 год, компания добилась рекордной выручки $21,03 млрд в сравнении с $17,93 млрд годом ранее. Результаты опубликовали всего через несколько дней после того, как появление LLM DeepSeek буквально обвалило американский фондовый рынок в части, относящейся к ИИ-технологиям. В результате многие задумались о перспективах рынка цифровой инфраструктуры, стимулируемого революцией в области ИИ и ростом использования ИИ-ускорителей. Однако Brookfield заявила, что ожидала подобного прорыва.

Источник изображения: Frames For Your Heart/unsplash.com Как утверждают в компании, её эксперты и не рассчитывали, что спрос на вычислительные мощности будет расти прямолинейно, поскольку технологии будут совершенствоваться как на аппаратном, так и на программном уровне. Также в компании полагают, что удешевление технологий ИИ будет «компенсироваться» новыми вариантами использования в более сложных областях, например, в робототехнике, требующей значительных вычислительных мощностей. Премьера DeepSeek в этом контексте — лишь часть сложного процесса улучшений и лишь начало прогресса ИИ-технологий. Как утверждают в компании, в долгосрочной перспективе позитивный прогноз относительно роста на ЦОД сохранится. В портфолио Brookfield Infrastructure есть кампусы DCI в Азиатско-Тихоокеанском регионе, Data4 в Европе, а также Compass в Северной Америке. Правда, пока на цифровую инфраструктуру приходится лишь малая часть портфеля компании, большая вложена в коммунальные службы и транспорт. Руководство компании не исключает, что ситуация может измениться, поскольку на сделки в сфере цифровой инфраструктуры в ближайшие годы может прийтись более 40 % прогнозируемых капиталовложений Brookfield. Ожидается, что рост в соответствующем секторе продолжится, опережая другие направления развития бизнеса компании — в течение пяти лет именно этот сектор станет для неё ключевым.

02.02.2025 [15:17], Сергей Карасёв

Строящийся ИИ ЦОД AWS в Миссисипи подорожал сразу на 60 % — до $16 млрдПланируемые затраты Amazon Web Services (AWS) в рамках масштабного проекта по строительству дата-центров в Миссисипи, по сообщению Bloomberg, увеличились более чем в полтора раза. Это отражает значительный рост расходов на стремительно расширяющуюся инфраструктуру ИИ. Речь идёт об инициативе под названием «Проект Атлас» (Project Atlas), которая впервые была анонсирована в январе 2024 года. Тогда говорилось, что AWS потратит около $10 млрд на создание сети ЦОД в округе Мадисон (Миссисипи, США). Планируется строительство объектов в двух промышленных зонах, а общая площадь кампуса составит примерно 688 га. Проект позволит сформировать не менее 1 тыс. рабочих мест, тогда как сама Amazon получит ряд льгот, включая возврат в размере 3,15 % от затрат на строительство и полное освобождение от налога на продажи и использование оборудования. Кроме того, предусмотрено аннулирование корпоративного подоходного налога на 10 лет. Как теперь сообщается, с момента анонса Project Atlas расходы были пересмотрены в сторону увеличения. Ожидается, что суммарные затраты достигнут $16 млрд, что на 60 % больше первоначальной оценки. Самая значительная часть — $7,2 млрд — пойдёт на серверы, компоненты оптоволоконной сети и другую технологическую инфраструктуру. Ещё в $4,8 млрд обойдутся непосредственно строительные работы. На оборудование, не связанное с IT-системами, потребуется $4 млрд.

Источник изображения: AWS Отмечается также, что власти Миссисипи предоставили Amazon не только налоговые льготы, но и стимулы на сумму $278 млн. Примерно $172 млн от этих средств пойдёт на модернизацию канализации, включая строительство новой очистной станции, способной обрабатывать до 30 млн литров (30 тыс. тонн) в сутки. Дата-центры генерируют значительные объёмы сточных вод в процессе охлаждения энергоемких серверов и другого оборудования, из-за чего необходимо создание новой сопутствующей инфраструктуры. Местные чиновники говорят, что проект будет стимулировать экономику, формировать высокооплачиваемые рабочие места, а также способствовать развитию смежных отраслей, таких как строительство, жилье и развлечения. В целом, как ожидается, создание дата-центров в США ускорится в ближайшие годы. В частности, OpenAI, Softbank и Oracle анонсировали мегапроект Stargate стоимостью в $500 млрд по развёртыванию дата-центров для ИИ. Вместе с тем Atlas Development предлагает построить неподалёку от Атланты (Джорджия, США) кампус из 13 дата-центров стоимостью $17 млрд. Однако расширение отрасли сдерживается нехваткой энергетических мощностей. Это вынуждает американские энергокомпании пересматривать планы по развитию.

02.02.2025 [13:47], Сергей Карасёв

OpenAI рассчитывает привлечь на развитие $40 млрд, получив оценку в $340 млрдКомпания OpenAI, по сообщению ресурса Datacenter Dynamics, рассчитывает провести раунд финансирования на $40 млрд. Это, как ожидается, увеличит рыночную стоимость ИИ-разработчика до $340 млрд. Часть средств может быть использована в качестве вклада в рамках проекта Stargate — совместного предприятия OpenAI, Softbank и Oracle по развитию ИИ-инфраструктуры в США. Говорится, что поддержка в размере $40 млрд станет рекордным единовременным раундом финансирования для частной компании. Ключевым инвестором выступит SoftBank, который намерен вложить в OpenAI от $15 млрд до $25 млрд. Ожидается, что финансирование будет предоставлено в форме конвертируемых облигаций. На текущий момент переговоры по вопросу получения средств продолжаются, и пока не ясно, кто вложит оставшиеся $25–$15 млрд. Структура раунда может измениться, но если он будет осуществлён, капитализация OpenAI удвоится. В последний раз OpenAI оценивалась частными инвесторами в $157 млрд — после получения $6,6 млрд в октябре 2024 года.

Источник изображения: unsplash.com / Levart_Photographer После предоставления $25 млрд Softbank может стать крупнейшим инвестором OpenAI в долларовом выражении. Однако у Microsoft может сохраниться более значительная доля в капитале OpenAI, поскольку редмондская корпорация проводила финансирование на ранних стадиях. Кроме того, OpenAI намерена поддерживать партнёрские отношения с Microsoft как минимум до 2030 года: речь идёт, в частности, об использовании облачных ресурсов Azure. Между тем Softbank является одним из крупнейших инвесторов упомянутого проекта Stargate, на реализацию которого в общей сложности планируется направить до $500 млрд. На первом этапе SoftBank и OpenAI намерены вложить в Stargate по $19 млрд. Совместное предприятие Stargate займётся развитием «физической и виртуальной инфраструктуры для поддержки следующего поколения ИИ». При этом стоимость создания первой очереди ЦОД для Stargate оценивается в $1,1 млрд. Дата-центр получит собственные газовые турбины, солнечную электростанцию и энергохранилище. В настоящее время SoftBank, по имеющейся информации, пытается привлечь инвестиционные компании Apollo Global и Brookfield для дальнейшего финансирования Stargate. Новый раунд инвестиций в OpenAI будет осуществлён на фоне шумихи вокруг китайского стартапа DeepSeek, который устроил переполох в Кремниевой долине: компания выпустила «рассуждающую» модель ИИ R1, сделав её полностью бесплатной для использования всеми желающими. По сути, DeepSeek бросила вызов многим западным конкурентам, включая OpenAI, что спровоцировало падение акций ведущих участников ИИ-отрасли.

31.01.2025 [23:58], Владимир Мироненко

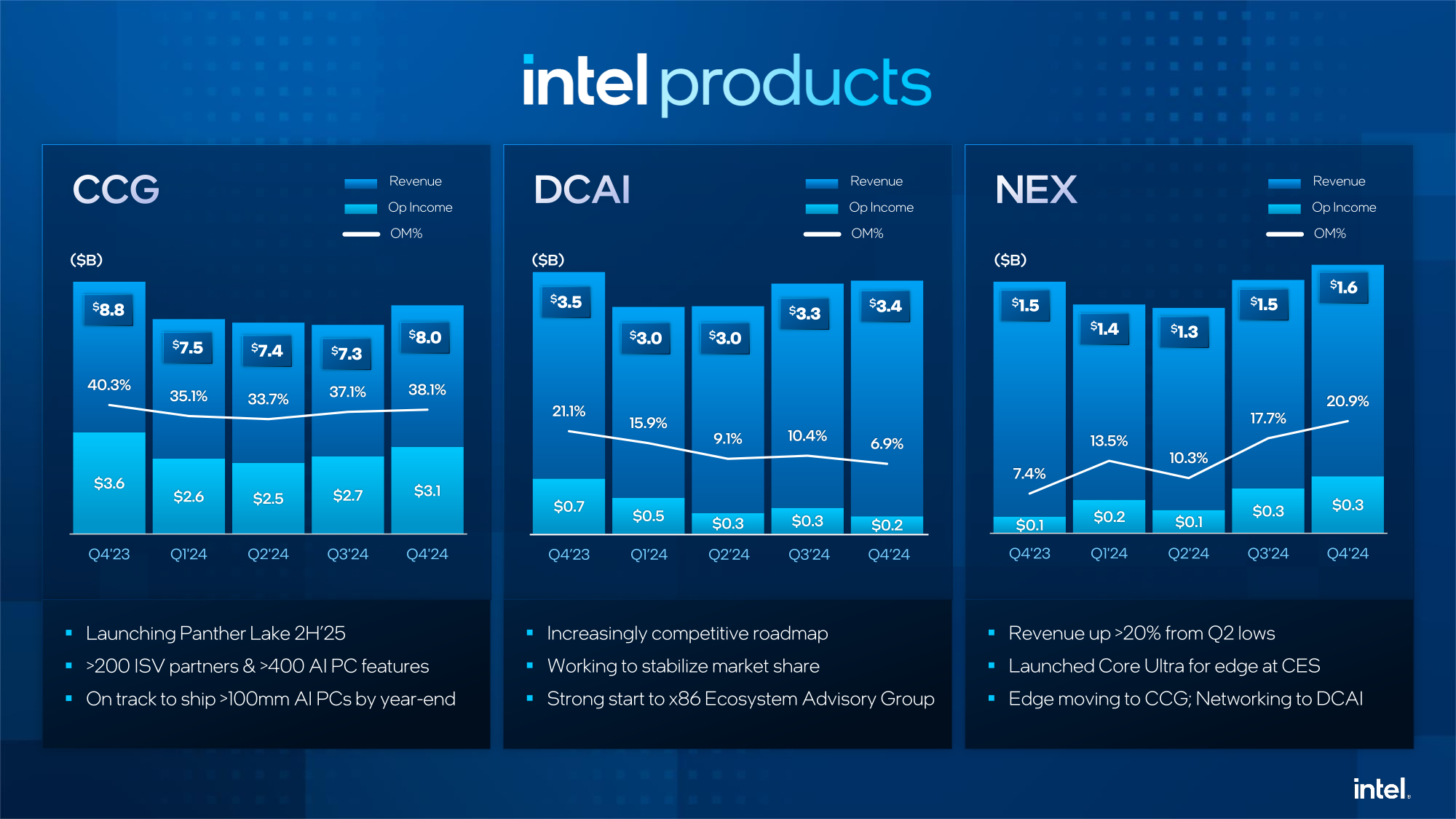

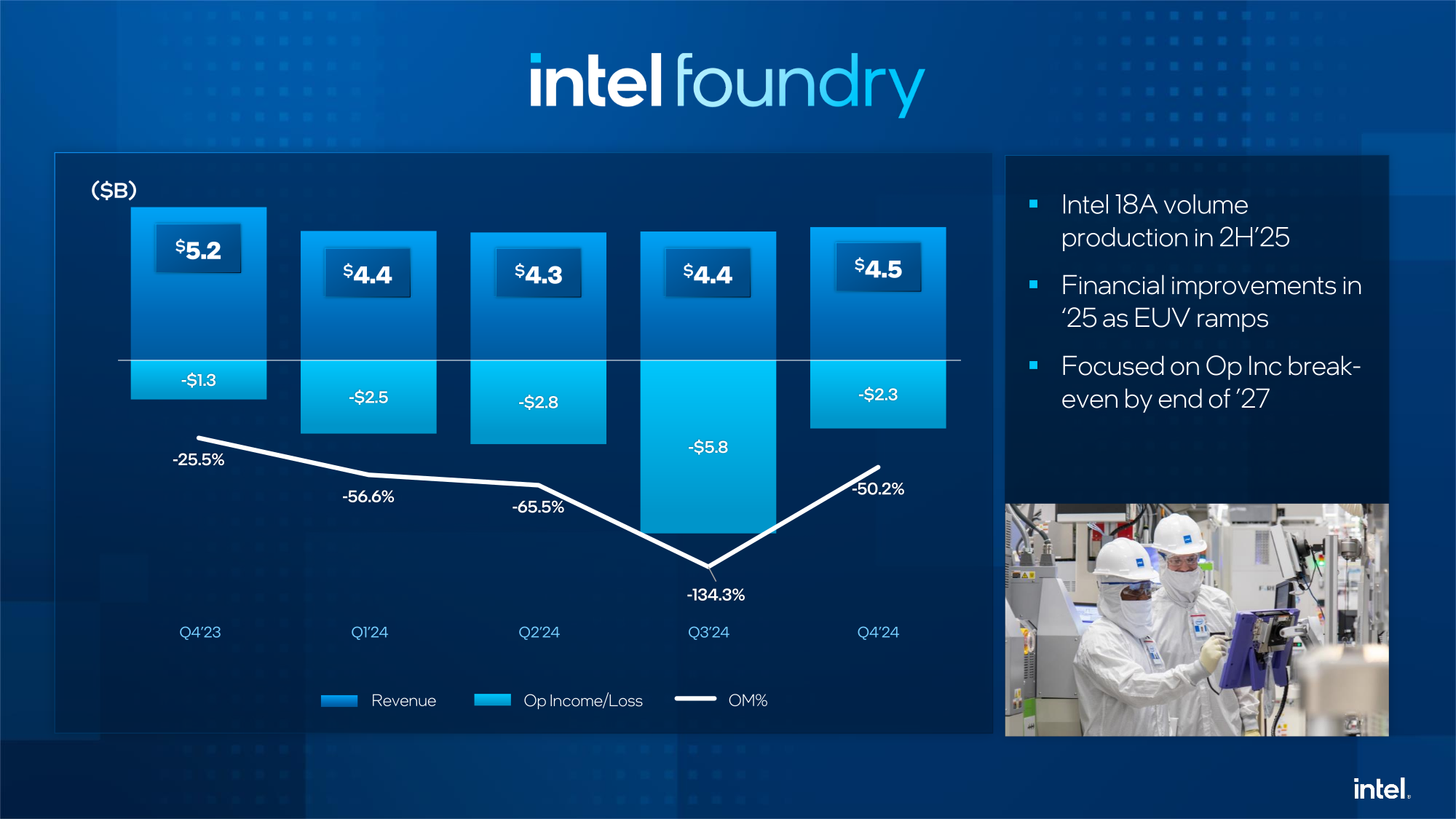

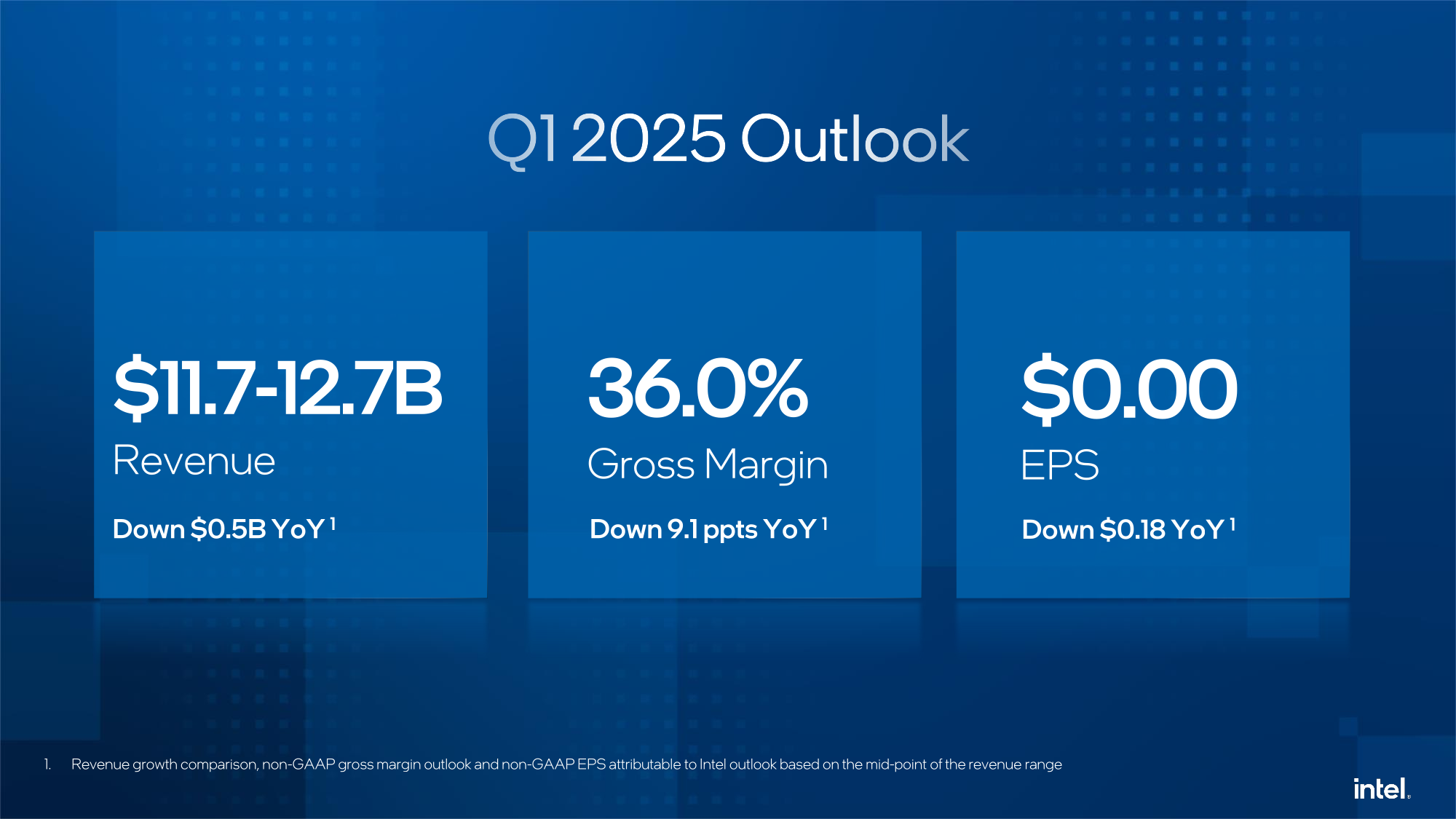

Intel превысила ожидания аналитиков в IV квартале 2024 года, и, вопреки слабому прогнозу, акции вырослиКомпания Intel объявила результаты IV квартала и 2024 финансового года в целом. Итоги квартала оказались выше ожиданий Уолл-стрит, хотя слабый прогноз на текущий квартал не внушает оптимизма инвесторам, ожидающим назначения нового гендиректора. После отстранения с поста гендиректора Пэта Гелсингера (Pat Gelsinger) компанией руководят Дэвид Цинснер (David Zinsner) и Мишель Джонстон Холтхаус (MJ Holthaus). Как стало понятно из их заявлений, с кандидатурой на пост гендиректора пока не определились.

Источник изображений: Intel Intel сообщила, что выручка в IV квартале упала на 7 % год к году до $14,26 млрд, превзойдя консенсус-прогноз аналитиков, опрошенных LSEG, в размере $13,81 млрд. Скорректированная прибыль (Non-GAAP) на акцию составила $0,13, что гораздо меньше прошлогоднего результата в размере $0,54 на акцию, но выше консенсус-прогноза аналитиков, составившего $0,12 на акцию. Чистые убытки (GAAP) компании за квартал равны $126 млн или $0,03 на акцию, по сравнению с чистой прибылью в $2,67 млрд или $0,63 на акцию в IV квартале годом ранее.  Как признался Цинснер, гранты в размере $7,86 млрд, полученные Intel в рамках реализации «Закона о чипах и науке» (CHIPS and Science Act) на поддержку производства в четырёх штатах, позволили немного скрасить картину, увеличив показатели выручки и прибыли. Выручка подразделения Datacenter and AI Group (DCAI), поставляющего решения для ЦОД и платформ ИИ, составила $3,39 млрд, что на 3 % меньше прошлогоднего показателя и соответствует консенсус-прогнозу аналитиков, опрошенных StreetAccount, в $3,38 млрд. В свою очередь, подразделение Network and Edge Group (NEX), специализирующееся на сетевых продуктах и периферийных вычислениях, увеличило выручку на 10 % до $1,62 млрд, превысив консенсус-прогноз в $1,5 млрд от StreetAccount.  Группа Intel Client Computing, которая производит чипы для ПК и ноутбуков, получила $8,02 млрд выручки, что ниже прошлогоднего результата на 9 %, но выше консенсус-прогноза в $7,84 млрд аналитиков, опрошенных StreetAccount. В итоге выручка направления Intel Products, включающего вышеперечисленные сегменты, упала год к году на 6 % до $13,03 млрд. Подразделение Intel Foundry Service, которое отвечает за производство чипов для Intel и сторонних клиентов, столкнулось с падением выручки на 13 % в годовом исчислении до $4,5 млрд, и операционными убытками за квартал в размере $2,26 млрд, что почти вдвое превышает убытки IV квартала 2023 года.  Intel заявила, что ожидает получить в I квартале 2025 года выручку в размере от $11,7 до $12,7 млрд при консенсус-прогнозе от LSEG в $12,87 млрд. Компания планирует завершить квартал без убытков, прогноз аналитиков, опрошенных LSEG, по скорректированной прибыли на акцию составляет $0,09. Что касается итогов за 2024 год, то Intel завершила его с небольшим снижением выручки — всего на 2 % год к году, составившей $53,1 млрд, чего не скажешь о прибыльности. За последние 12 месяцев у Intel были зафиксированы убытки в размере $18,8 млрд или $4,38 на разводнённую акцию против прибыли в размере $1,7 млрд или $0,40 на разводнённую акцию годом ранее. Валовая прибыль снизилась до 32,7 % с 40 % годом ранее. Цинснер заявил, что цель компании — обеспечить в 2025 году операционные расходы на уровне примерно $17,5 млрд.  Джонстон Холтхаус сообщила в ходе телефонной конференции с инвесторами, что компания отказалась от планов по серийному выпуску ускорителя Falcon Shores, приняв решение использовать его в качестве внутреннего тестового чипа и сосредоточиться на будущих продуктах ИИ для ЦОД. Согласно презентации, компания ожидает запустить массовое производство чипов на основе её техпроцесса 18A во II половине 2025 года. Акции Intel выросли на 3,8 % в ходе внебиржевых торгов после публикации отчёта. В прошлом году акции компании потеряли около 60 % своей стоимости. |

|