Материалы по тегу: финансы

|

30.09.2025 [13:53], Руслан Авдеев

Blue Owl заключила соглашение о строительстве ЦОД с Инвестиционным управлением Катара (QIA)Управляющая альтернативными инвестициями Blue Owl заключила стратегическое соглашение с суверенным фондом — Инвестиционным управлением Катара (QIA). В рамках партнёрства Blue Owl намерена заняться строительством новых ЦОД, сообщает Datacenter Dynamics. QIA и Blue Owl Capital анонсировали соглашение о создании «цифровой инфраструктурной платформы». Пока она не получила названия, но должна обеспечить быстрое расширение мощностей дата-центров гиперскейлеров для удовлетворения стремительно растущего спроса со стороны облачных провайдеров и ИИ-компаний. Деталей о том, что за ЦОД будут строиться, пока нет. QIA объявило, что его вклад в партнёрство должен помочь запустить платформу с более $3 млрд первоначальных активов, со временем их портфель должен вырасти. В управлении заявили, что партнёрство соответствует стратегии QIA, предусматривающей взаимодействие с ведущими мировыми компаниями, стремящимися удовлетворить растущий спрос в дата-центрах. QIA и Blue Owl намерены масштабировать цифровую инфраструктуру, которая позволит ответить на растущий спрос на хранение данных и вычислительные мощности по всему миру, с особенным фокусом на расширение возможностей по передаче данных.

Источник изображения: Samuel Regan-Asante/unsplash.com Основанное в 2005 году Инвестиционное управление Катара ранее объявляло, что намерено расширить сферу инвестиций за пределы рынка традиционной недвижимости, организовав вложение средств в дата-центры и складские помещения. Госкомпания является частью консорциума, желающего провести делистинг с биржи публичной компании ESR — крупного игрока на рынке недвижимости с Азиатско-Тихоокеанском регионе, переведя её в частную собственность. Blue Owl имеет в управлении активы приблизительно на $192 млрд. Исторически сложилось так, что она не является крупным игроком на рынке ЦОД, но недавно Blue Owl приобрела компанию IPI (Infrastructure Partners Inc.), которой принадлежит крупная ЦОД-платформа Stack. Кроме того, компания делает и другие инвестиции в сектор ЦОД. В августе 2024 года компания анонсировала создание совместного предприятия с Chirisa и PowerHouse стоимостью в $5 млрд для строительства «под ключ» ИИ/HPC ЦОД для CoreWeave и других клиентов. Также у инвестиционной компании имеется бизнес Beale Infrastructure, занимающийся реализацией проектов ЦОД в Аризоне и Канзасе. Недавно компания инвестировала в британский ЦОД-стартап Nscale и, по некоторым данным, приняла участие в финансировании мегапроектов ИИ ЦОД для Meta✴.

28.09.2025 [17:20], Руслан Авдеев

У вас ЦОД для майнинга или ИИ? В офисах Northern Data прошли обыски и арестыЕвропейские следственные органы провели обыски у Northern Data — оператора дата-центров, стремящегося сменить профиль деятельности с майнинга криптовалют на работу с ИИ-проектами, сообщает Datacenter Dynamics. Федеральное ведомство уголовной полиции Германии устроило рейд во Франкфурте, а Шведское управление по борьбе с экономическими преступлениями и местные налоговые органы — в Бодене (Boden). Компанию подозревают в неуплате €100 млн налогов от деятельности, связанной с криптомайнингом, передаёт Bloomberg. Власти желают выяснить, занималась ли Northern Data майнингом криптовалют в дата-центре в Бодене, поскольку в 2023 году Швеция изменила законодательство в этой области. В прошлом году шведские налоговики уже закрыли 18 дата-центров за незаконный майнинг криптовалют — площадки пользовались налоговыми льготами для обычных дата-центров и не уплатили в казну Kr990 млн (≈$91 млн), в том числе НДС и прочие надбавки. Northern Data заявила, что активно взаимодействует с европейскими налоговиками и удивлена «эскалацией ситуации». Утверждается, что есть «недопонимание» относительно налогового режима для её сервиса по предоставлению ускорителей, которые, по её словам, предназначены исключительно для облачных вычислений. Также власти якобы не до конца понимают сложную экономическую и юридическую структуру её прежней деятельности, связанной с майнингом, которая, по словам Northern Data, полностью соответствует международным налоговым стандартам.

Источник изображения: (Augustin-Foto) Jonas Augustin/unsplash.com Месяцем ранее Northern Data объявила о намерении продать криптобизнес компании Elektron Energy — предполагается, что продажа подразделения Peak Mining за $235 млн будет закрыта до конца текущего года. Контрольный пакет акций самой Northern Data принадлежит криптовалютной компании Tether. Последней принадлежит и доля в канадском видеохостинге Rumble, который вёл переговоры о покупке Nothern Data. Облачное подразделение Taiga Cloud, входящее в состав Northern Data, использует более 22 тыс. ИИ-ускорителей. Подразделение Ardent Data Centers управляет дата-центрами в шведском Бодене (Bоden, Швеция) и норвежских Лефдале (Lefdal) и Кристиансанне (Kristiansand). В Лефдале объект размещён в подземном кампусе Lefdal Mine на базе бывшего рудника, где также находится норвежский суперкомпьютер Olivia. В Кристиансанне используются мощности кампуса Bulk, где разместится крупный ИИ-кластер CoreWeave. В США Ardent имеет дата-центр в Питтсбурге (Pittsburgh, Пенсильвания) и планирует построить ЦОД в Мейсвилле (Maysville, Джорджия). Также у компании есть мощности в Великобритании, Португалии и Нидерландах. Суммарно у Ardent Data Centers имеется около 250 МВт введённых и строящихся мощностей. В мае 2025 года Nothern Data объявила, что неназванные компании, «зарегистрированные на бирже в США», выразили заинтересованность в приобретении Taiga Cloud и Ardent, а в июле сообщалось, что она рассматривает вывод Taiga и Ardent на IPO.

28.09.2025 [12:57], Владимир Мироненко

Подписка xAI Grok обойдётся госслужбам США всего в $0,42 за полтора годаНесмотря на протесты общественности из-за опасений по поводу предвзятости и ненадёжности Grok, а также экстремистские высказывания в прошлом, ИИ-чат-бот от xAI по-прежнему будет использоваться правительственными организациями США «за гроши», пишет The Register. Управление общих служб США (GSA) объявило в четверг о заключении очередного дисконтного контракта в рамках стратегии OneGov, нацеленной на централизацию федеральных закупок, на этот раз с компанией xAI Илона Маска (Elon Musk). По соглашению с управлением компания будет предлагать Grok федеральным агентствам всего за $0,42 на агентство в течение 18 месяцев — на шесть месяцев дольше, чем те же OpenAI, Google и Microsoft, которые тоже заключили дисконтные соглашения. «Благодаря президенту Трампу и его администрации передовые ИИ-технологии xAI теперь доступны каждому федеральному агентству, что позволит правительству США быстрее внедрять инновации и выполнять свои задачи эффективнее, чем когда-либо прежде», — прокомментировал Маск соглашение с GSA.

Источник изображения: Mariia Shalabaieva/unsplash.com В соглашении GSA с xAI указаны версии Grok 4 и Grok 4 Fast. Агентствам, внедрившим Grok, обеспечивается возможность обновления до версий ботов xAI, соответствующих стандартам FedRAMP и Министерства обороны США. Grok пока не получил одобрения FedRAMP — программы сертификации федерального правительства, которая подтверждает безопасность использования облачных сервисов. «Инициатива GSA OneGov упрощает закупки ИИ, предлагая доступ к передовым ИИ-моделям по конкурентоспособным ценам, что способствует ускорению внедрения ИИ на федеральном уровне, экономии средств налогоплательщиков и обеспечению доступности передовых технологий ИИ для всех государственных органов», — отметило управление в своём пресс-релизе. Поскольку это компания Илона Маска, соглашения xAI с федеральными агентствами потенциально обеспечат миллиардеру ещё одну возможность заполучить ценные правительственные данные для обучения ИИ-моделей, как, по утверждениям некоторых критиков, это произошло во время его работы в DOGE, пишет The Register. В прошлом месяце общественные организации направили письмо в Административно-бюджетное управление Белого дома (OMB) с требованием признать Grok непригодным для использования правительством в связи с его расистскими высказываниями и «явной идеологической позицией», что, по словам авторов, противоречит указу Дональда Трампа (Donald Trump), направленному на предотвращение проникновения «пробудившегося ИИ» в федеральные агентства — все используемые федеральными организациями ИИ-модели должны быть «правдивыми» и «идеологически нейтральными».

27.09.2025 [23:51], Владимир Мироненко

Oracle взяла на себя ещё $18 млрд долга для расширения бизнеса и строительства ИИ-инфраструктурыOracle объявила на этой неделе о продаже облигаций инвестиционного уровня на сумму $18 млрд, что стало второй по величине сделкой на рынке в этом году, сообщил Bloomberg. Согласно документу, направленному в Комиссию по ценным бумагам и биржам США (SEC) в среду, компания выпустила облигации шестью пакетами со сроками погашения в 2030–2065 гг. Сделку обслуживали Bank of America Corp., Citigroup Inc., Deutsche Bank AG, Goldman Sachs Group Inc., HSBC Holdings Plc и JPMorgan Chase & Co. Компания указала в отдельном документе, поданном в SEC, что средства, полученные от продажи облигаций, могут быть использованы на общие корпоративные цели, включая выкуп акций, погашение долга и приобретения, сообщило агентство Reuters. На конец августа у Oracle было около $95 млрд непогашенной долгосрочной задолженности. После выпуска облигаций показатель кредитного плеча Oracle по отношению к её прибыли вырастет, хотя компания по-прежнему сможет поддерживать свои высокие рейтинги, считают аналитики Bloomberg Intelligence. Новость о продаже долговых обязательств последовала после квартального отчёта Oracle, согласно которому объём оставшихся обязательств по контрактам (RPO) компании составил $455 млрд., то есть у неё есть подписанные, но ещё не оплаченные облачные контракты на эту сумму. Вслед за этим рейтинговое агентство Moody's отметило, что для обеспечения таких объёмов Oracle потребуются займы, поскольку следует ждать огромных расходов на закупку оборудования, недвижимости и оплату различных услуг.

Источник изображения: Alice Pasqual / Unsplash Как сообщает The Register, в июле агентство Moody's изменило свой прогноз по Oracle на негативный, хотя сам рейтинг остался прежним. Новый прогноз отражал «ожидание дальнейшего повышения уровня заёмных средств и всё более отрицательного свободного денежного потока по мере существенного наращивания Oracle своего бизнеса в сфере ИИ-инфраструктуры». Каким образом некоторые клиенты Oracle получат средства, необходимые для обслуживания своего огромного долга по контрактам, остаётся открытым вопросом, отметил The Register, имея в виду контракт с OpenAI на $300 млрд, а также сделки с xAI, Meta✴, NVIDIA, AMD и «многими другими», о которых сообщила Сафра Кац (Safra Catz) в бытность гендиректором. Росту облачных амбиций Oracle также способствовали соглашение о предоставлении облачной инфраструктуры и хранилища для TikTok в США и участие в амбициозном проекте Stargate. Ни в одном из этих проектов не раскрывается конкретная доля, предназначенная для Oracle, пишет The Register. Согласно исследованию консалтинговой фирмы Bain & Co, общие расходы на инфраструктуру, необходимые для удовлетворения отраслевых ожиданий в отношении ИИ, составят к 2030 году $2 трлн, а выручка будет на $800 млрд меньше необходимой для их покрытия. Moody's сообщило, что Oracle основывается в планировании финансирования программы строительства ЦОД, опираясь на «обязательства ИИ-компаний оплатить эти ресурсы и их способности платить в течение многих лет», что является так называемым контрагентским риском, заключающимся в том, что один или несколько партнёров могут не выполнить свои обязательства частично или полностью.

26.09.2025 [16:52], Руслан Авдеев

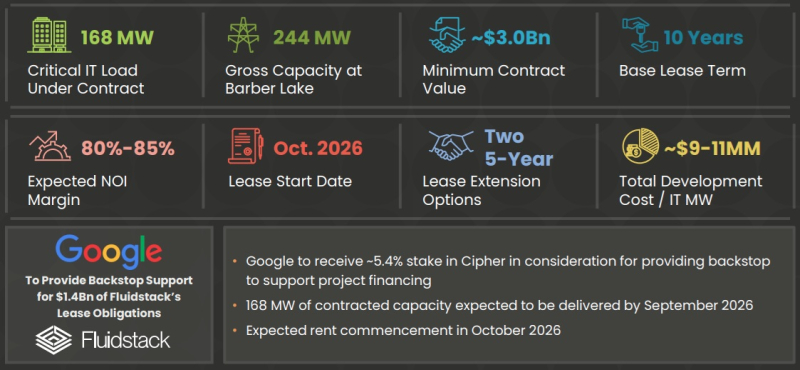

Fluidstack и Google «склонили» к ИИ ещё одного криптомайнера — Cipher Mining сдаст им ЦОДЗанимающийся криптомайнинговыми и HPC-проектами оператор дата-центров Cipher Mining заключил соглашение о предоставлении мощностей ЦОД ИИ-облаку Fluidstack. Параллельно Google выступит инвестором Cipher. Google и FluidStack уже применили аналогичную схему в договоре с криптомайнером TeraWulf. В соответствии с договором колокации Cipher обеспечит для FluidStack 168 МВт IT-мощностей (общая мощность 244 МВт). Речь идёт о строящемся в Колорадо-Сити (Техас) кампусе Barber Lake площадью 240 га и мощностью до 500 МВт, аренда которого должна начаться в октябре 2026 года. Десятилетнее соглашение принесёт Cipher $3 млрд. Предусмотрена возможность продления договора на два дополнительных пятилетних периода, в этом случае стоимость контракта составит уже около $7 млрд. В рамках сделки Google предоставит гарантии по арендным обязательствам Fluidstack на сумму $1,4 млрд для обеспечения долгового финансирования проекта. В ответ Google получает опционы на покупку около 24 млн акций Cipher, в случае их исполнения Google получит долю приблизительно в 5,4 % от акционерного капитала оператора ЦОД. Впрочем, Cipher заявляет, что намерена сохранить полный контроль над проектом и готова при необходимости привлечь внешний капитал для частичного финансирования строительства.

Источник изображения: Cipher Mining В Cipher выразили энтузиазм по поводу партнёрства для создания ИИ ЦОД и рассматривают сделку как знаковое событие, которое укрепит позиции компании на растущем рынке HPC. Также ожидается, что сделка станет лишь первой в серии подобных, поскольку Cipher наращивает мощности и укрепляет свои позиции в этом секторе. В 2021 году компания отделилась от майнингового гиганта Bitfury и вышла на IPO через слияние с компанией Good Works Acquisition Corp. SoftBank инвестировала в Cipher $50 млн, получив право преимущественного выкупа неосвоенного участка Barber Lake. Текущее портофолио Cipher в США включает криптомайнинговые площадки в Одессе (Odessa) и Альборзе (Alborz), а также две площадки в совместной собственности с другими компаниями близ Эндрюса (Andrews), известные как Bear и Chief, передаёт DataCenter Dynamicsc. Также компания недавно приобрела площадку Reveille в техасском Котулле (Cotulla). Изначально будет обеспечена мощность 70 МВт, но возможно масштабирование до 200 МВт. Сейчас он строит площадку Black Pearl в Западном Техасе, способную обеспечить до 300 МВт. В последней презентации Cipher отмечается, что в 2027 году в Техасе должны заработать площадки Mikeska на 500 МВт близ Брейди (Brady), 500-МВт Milsing близ Хьюстона (Houston) и McLennan на 500 МВт близ Уэйко (Waco). Также отмечена площадка Stingray на 100 МВт.

26.09.2025 [13:01], Руслан Авдеев

OpenAI заказала у CoreWeave ИИ-мощности ещё на $6,5 млрд — общая сумма контрактов выросла до $22,4 млрдCoreWeave расширила партнёрские отношения с OpenAI, заключив новое соглашение на сумму $6,5 млрд. Таким образом, общая сумма контрактов с OpenAI достигла $22,4 млрд, сообщает Reuters. Речь идёт уже о третьей крупном заказе OpenAI мощностей у CoreWeave в этом году. Первоначальный договор на $11,9 млрд заключили в марте 2025 года, в мае последовало новое соглашение на $4 млрд. Партнёры продолжают углублять сотрудничество, поскольку OpenAI ищет всё новые вычислительные мощности. Объявление последовало за анонсом, обещающим крупные обновления инфраструктурного проекта Stargate, курируемого OpenAI. На днях компания объявила, что намерена открыть в США пять новых ЦОД совместно с Oracle и SoftBank. В компании утверждают, что совокупная мощность пяти новых площадок, флагманского объекта в техасском Абилине (Abilene и проектов с CoreWeave составит до 7 ГВт, а инвестиции — более $400 млрд в следующие три года. В CoreWeave заявляют, что предложение на рынке очень отстаёт от спроса. В компании стремятся диверсифицировать свои партнёрские отношения, сократив зависимость от Microsoft, которая некогда была эксклюзивным поставщиком инфраструктуры для создателей ChatGPT. В 2024 году на инфраструктуру для Microsoft (в интересах OpenAI) приходилось 62 % выручки CoreWeave. Однако разлад между OpenAI и Microsoft усиливается, так что последняя теперь намерена самостоятельно наращивать ИИ-мощности. CoreWeave же обещает «квартал диверсификации» с привлечением «действительно замечательных, известных и кредитоспособных клиентов».

Источник изображения: engin akyurt / Unsplash Ранее на этой неделе NVIDIA заявила, что намерена инвестировать до $100 млрд в OpenAI и поставит ей ИИ-ускорители для дата-центров, это знаменует собой объединение крупнейших отраслевых бизнесов в гонке ИИ. Сделка NVIDIA и OpenAI обеспечит первой долю в капитале одного из крупнейших клиентов и уже вызвала опасения у антимонопольных органов. Более того, NVIDIA также инвестировала и в CoreWeave, она владеет более 5 % компании и является вторым по величине её клиентом (15 %). CoreWeave, в свою очередь, приобрела немало оборудования NVIDIA и подписала с компанией соглашение на $6,3 млрд, согласно которому производитель чипов гарантированно выкупит все облачные мощности, не проданные клиентам до апреля 2032 года.

25.09.2025 [16:54], Руслан Авдеев

«Европе нужен гиперскейлер»: Nscale привлекла $1,1 млрд инвестиций от Dell, Nokia и NVIDIAКомпания Nscale, начинающий застройщик ЦОД, привлекла $1,1 млрд на развитие бизнеса в Великобритании и за её пределами. В раунде финансирования серии B, возглавляемом Aker ASA, приняли участие Blue Owl, Dell, Fidelity Management & Research Company, G Squared, Nokia, NVIDIA, Point72 и T.Capital, сообщает Datacenter Dynamics. Обязались вложить больше cредств и действующие акционеры, включая Sandton Capital. Ранее сообщалось, что стартап намерен привлечь $2,7 млрд. «Европе нужен гиперскейлер, и Nscale принимает этот вызов», — заявила компания. В последние месяцы лондонская Nscale оказалась в центре внимания благодаря сделкам, связанным с созданием цифровой инфраструктуры с участием OpenAI, NVIDIA и Microsoft. В компании заявляют, что ИИ меняет отрасли, экономику и национальные стратегии, но без ЦОД, ускорителей и ПО всё это невозможно. В Nscale говорят о создании вертикально интегрированной основы для ИИ, призванной стать движущей силой технологических изменений нового поколения. Полученные средства Nscale направят на развитие ИИ-инфраструктуры в Европе, Северной Америке и на Ближнем Востоке, повторив путь CoreWeave. Nscale претендует на создание одной из крупнейших в своём роде глобальных платформ, специально разработанных для удовлетворения растущего спроса на ИИ и реализации революционных решений в беспрецедентных масштабах. Фактически Nscale была основана в 2024 году, когда основатели отказались от криптомайнинг и приобрели ЦОД в Норвегии у своей предыдущей компании Akkon Energy. Сейчас дата-центр, работающий от энергии ГЭС и использующий естественное охлаждение — единственный из имеющихся в распоряжении этого бизнеса.

Источник изображения: Dustin Bowdige / Unsplash Тем не менее, у компании амбициозные планы по строительству объектов в Великобритании и других странах. В январе Nscale объявила о намерении потратить £2,5 млрд ($3 млрд) в Соединённом Королевстве, построив первый ЦОД в Лоутоне (Loughton, Эссекс). Ввод в эксплуатацию запланирован на 2026 год. Позже стало известно, что в ЦОД разместят суперкомпьютер Microsoft на ускорителях NVIDIA, который станет крупнейшим проектом такого рода в Великобритании. Также Nscale работает с OpenAI для обеспечения работы ЦОД в рамках проекта Stargate UK. Ожидается, что американский партнёр получит доступ к 8 тыс. ускорителей NVIDIA. Компании уже совместно работают над проектом Stargate Norway (Норвегия) — OpenAI в перспективе получит до 100 тыс. ИИ-ускорителей в Квандале (Kvanndal) близ Нарвика (Narvik) на севере Норвегии, строительством которого занимается Aker. Клиентом Nscale и Aker в Норвегии собирается стать и компания Microsoft, заключив контракт на закупку вычислительных мощностей на $6,2 млрд сроком на пять лет. Кроме того, соглашение с Nscale заключила и Nokia. По словам главы последней Джастина Хотарда (Justin Hotard), спрос на создание безопасной масштабируемой инфраструктуры в Европе и мире растёт, а интеллектуальная собственность Nokia и её опыт в области оптических сетей позволит компаниям внедрять инновации, необходимые для будущего ИИ-инфраструктуры.

25.09.2025 [14:06], Руслан Авдеев

Неудачный переезд с SAP на Oracle продолжает опустошать бюджет Бирмингема — расходы выросли с £20 млн до £170 млнКрупнейший в Европе муниципалитет Бирмингема (Великобритания) в очередной раз отложил внедрение жизненно важной для местного самоуправления ERP-системы Oracle Fusion. По новым данным, расходы на её внедрение могут составить уже £170 млн (около $230 млн), сообщат The Register. Представители аудиторского комитета городского совета Бирмингема выразили разочарование информацией о том, что развёртывание системы управления доходами (IMS) для замены так и толком и не заработавшей системы сверки платежей (BRS) снова откладывается. Череда проблем началась после попытки заменить, как тогда считали, устаревшую ERP-систему SAP на Oracle Fusion. Коробочная версия Fusion потребовала существенных доработок, которые так и не заработали так, как планировалось. В сентябре 2023 года муниципалитет признали банкротом из-за проблем с внедрением ПО и невыполнения ряда обязательств по оплате труда. Сейчас ведутся повторные работы над внедрением ERP Oracle с нуля, запуск которой запланирован на апрель 2026 года. В качестве временной меры городской совет выделил в бюджете на 2024–2025 финансовый год более £5 млн ($6,6 млн) на ручную обработку документов и прочие процессы.

Источник изображения: Luke Matthews/unsplash.com Параллельно город попытался внедрить систему IMS — в марте 2024 года было решено приобрести «коробочное» решение CivicaPay, чтобы хоть как-то заменить BRS. Запуск должен был состояться не позднее марта 2025 года, но затем сроки перенесли на апрель, потом на сентябрь, а теперь и вовсе на ноябрь. При этом члены аудиторского комитета оказались возмущены, что информация об очередном переносе появилась в СМИ раньше, чем новость сообщили им самим. По последним данным, готовность IMS оценивается в 73,3 %, а в ходе тестирования было найдено 10 серьёзных недостатков, тогда как «проходной балл» составляет 95 %, а серьёзных нарушений в работе не должно быть вообще. Если в своё время Бирмингем предполагал потратить на решение Oracle £19,965 млн и внедрить его до конца 2021 финансового года, то фактически первый запуск состоялся лишь в 2022-м, а бюджет увеличился до £40 млн. Нормально новая ERP так и не заработала. После того, как муниципалитет осознал необходимость внедрения ПО Oracle заново, бюджет на эксплуатацию старой системы и внедрение новой увеличился до £131 млн. По данным чиновников, новая сумма в £170 млн включает не только текущие расходы и повторное внедрение Oracle Fusion, но и £20 млн на 2026–2027 финансовый год на сопровождение новой системы, в последующие годы соответствующие ежегодные расходы, вероятно, будут сокращаться. Впрочем, повторное внедрение всё ещё под угрозой срыва. Представитель «центральных» властей, направленный для контроля за восстановлением нормальной работы муниципалитете Бирмингема, заявил, что к реализации проекта следует подходить осторожно, и стоит «ставить качество выше скорости».

25.09.2025 [07:58], Владимир Мироненко

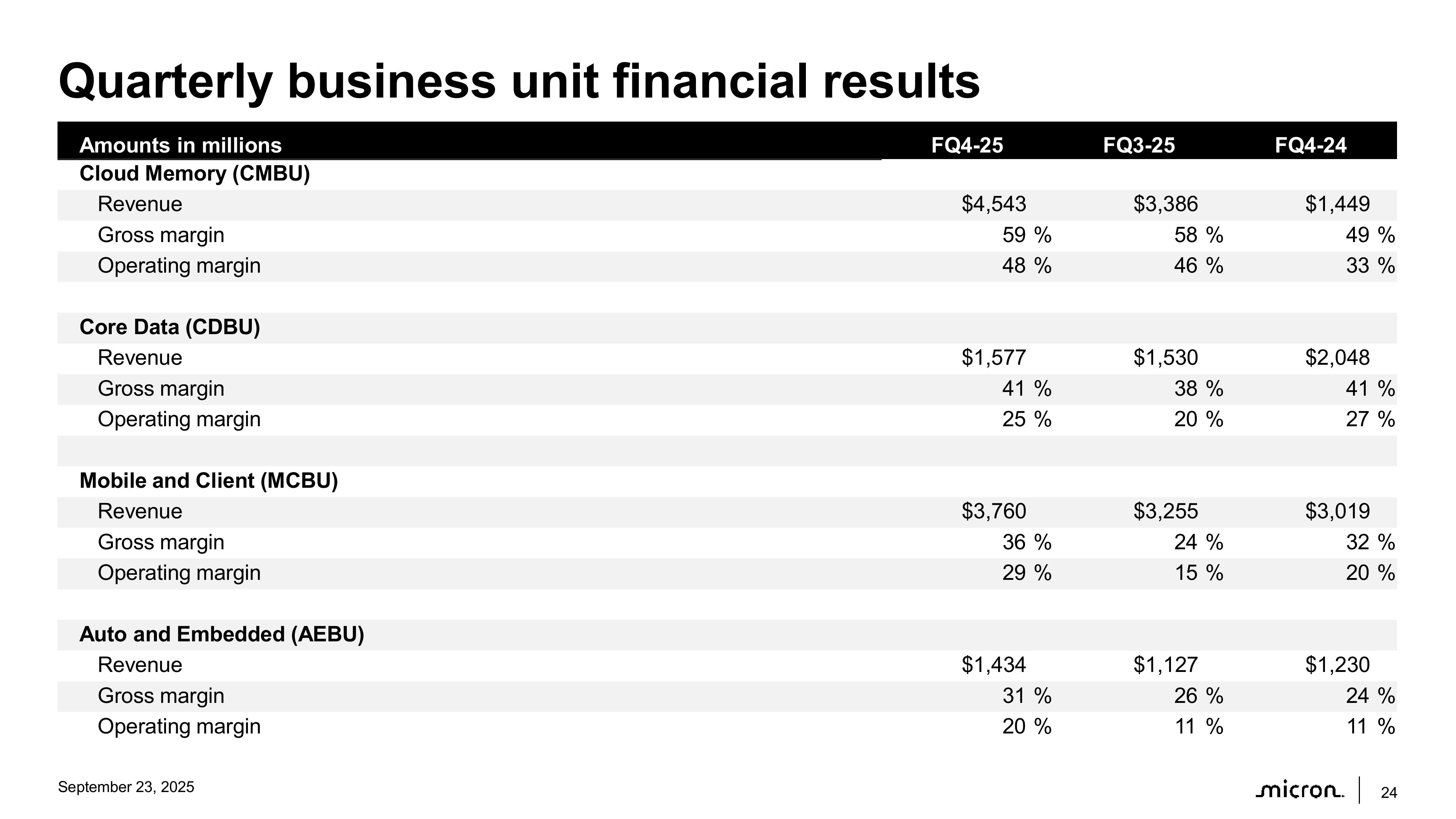

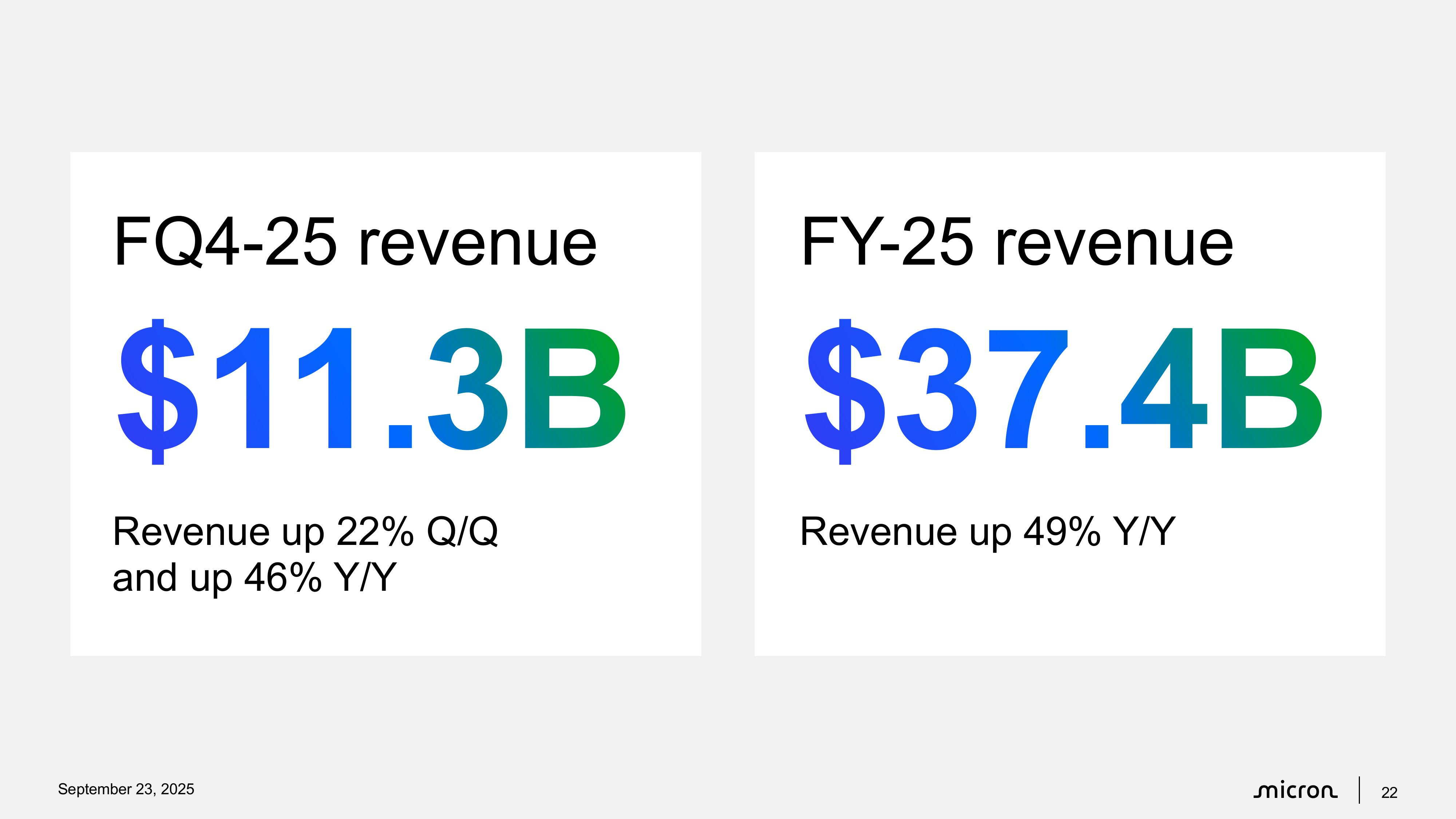

Micron объявила о рекордной выручке за последний квартал и весь 2025 финансовый годКомпания Micron Technology опубликовала финансовые результаты за IV квартал и весь 2025 финансовый год, завершившийся 28 августа, показав рекордную выручку, увеличив валовую прибыль и превысив прогноз по прибыли на акцию. Годовая выручка выросла почти на 50 % до 37,4 млрд, что является новым рекордом для компании. Прибыль на акцию (Non-GAAP) за год достигла $8,29, что на 538 % больше, чем в предыдущем финансовом году. Выручка за IV квартал выросла год к году на 46 % до рекордного значения $11,33 млрд, превысив консенсус-прогноз LSEG в размере $11,22 млрд, согласно данным CNBC. Скорректированная прибыль (Non-GAAP) на разводнённую акцию составила $3,03, что на 59 % больше, чем в предыдущем квартале, и на 157 % больше, чем годом ранее, а также больше консенсус-прогноза LSEG в размере $2,86. Чистая прибыль (GAAP) составила $3,2 млрд, или $2,83 на разводнённую акцию, против $887 млн, или $0,79 на акцию, годом ранее. Валовая прибыль за квартал выросла до 41 %, что на 17 п.п. больше, чем в предыдущем году.

Источник изображений: Micron Micron изменила структуру отчётности своих бизнес-подразделений. До прошлого квартала у неё было в отчёте четыре бизнес-подразделения, включая Compute and Networking (CNBU), мобильное подразделение (Mobile, MBU) подразделение встраиваемых решений (Embedded, EBU) и подразделение решений для СХД (SBU). Теперь в отчёте указаны подразделения под названиями «Облачная память» (Cloud Memory, CMBU), «Основные данные» (Core Data, CDBU), «Мобильные устройства и клиентские устройства» (Mobile and Client, MCBU) и «Автомобильные и встраиваемые системы» (Auto and Embedded, AEBU). В связи с этим затрудняется анализ данных о производстве решений для СХД. Продажи подразделения CMBU, поставляющего память, включая HBM, для облачных провайдеров, выросла год к году на 214 % до $4,54 млрд, составив 40 % от общей выручки компании. Валовая прибыль подразделения достигла 59 %, что на 120 п.п. больше, чем в предыдущем квартале. Вместе с тем выручка подразделения CDBU, поставляющего чипы памяти для ЦОД, сократилась на 22 % до $1,58 млрд с $2,05 млрд годом ранее.  Выручка от продаж DRAM в IV финансовом квартале достигла $8,98 млрд, что на 69 % больше, чем в предыдущем году, и составляет 79 % от общей выручки. Выручка от продаж NAND за IV квартал составила $2,25 млрд. Выручка от HBM за квартал достигла почти $2 млрд, что означает прогноз годовой доходности (ARR) почти в $8 млрд, благодаря стремительному росту продаж HBM3E. Как сообщает Blocks & Files, компания имеет соглашения практически со всеми клиентами на подавляющее большинство поставок HBM3E в 2026 календарном году. «Мы ведём активные переговоры с клиентами о спецификациях и объёмах поставок HBM4 и рассчитываем заключить соглашения о продаже оставшейся части общего объёма поставок HBM на 2026 календарный год в ближайшие месяцы», — сообщила Micron. Micron Санджей Мехротра (Sanjay Mehrotra) заявил, что компания достигла значительного прогресса в строительстве завода по сборке и тестированию HBM в Сингапуре, что позволит увеличить поставки этой памяти с 2027 календарного года. Он также отметил, что техпроцесс 1γ достиг зрелости в рекордные сроки. «Мы стали первыми в отрасли, кто начал поставлять DRAM 1γ, и будем использовать 1γ во всем нашем портфеле DRAM. В этом квартале мы получили первый доход от клиента-гиперскейлера по нашим продуктам DRAM 1γ для серверов», — добавил он. Капитальные затраты компании за квартал составили $4,9 млрд, в основном из-за инвестиций в производство DRAM.  У Micron есть шесть клиентов-покупателей памяти HBM. Компания сообщила, что доля поставок HBM, вероятно, снова вырастет и будет соответствовать общей доле DRAM на рынке в III квартале этого календарного года. Поскольку ожидается, что объём рынка HBM в 2026 году составит $50–60 млрд, ожидаемая доля Micron в 22,5 % составит $12,58 млрд, то есть, по $3,1 млрд в квартал, подсчитал Blocks & Files. Micron заявила, что к 2030 году объём целевого рынка HBM достигнет $100 млрд. «Цена на HBM4 на самом деле значительно выше, чем на HBM3E», — сообщил агентству Reuters директор по развитию бизнеса Сумит Садана (Sumit Sadana). «Из-за очень напряженной ситуации в отрасли… мы ожидаем довольно высокой окупаемости инвестиций в наш бизнес HBM», — добавил он. Micron прогнозирует продажи в I квартале 2026 финансового года в размере $12,50 млрд ± $300 млн, по сравнению со средним прогнозом аналитиков в $11,94 млрд, согласно данным, собранным LSEG. Micron также прогнозирует скорректированную валовую прибыль в размере 51,5 % ± 1,0 %, что значительно выше прогнозируемых аналитиками 45,9 %. Рост валовой прибыли обусловлен «лучшей, чем ожидалось, ценовой конъюнктурой», отметил Киннгай Чан (Kinngai Chan), аналитик Summit Insights. Micron заявила, что ожидает рост продаж решений для серверов в 2025 календарном году примерно на 10 %, что «выше предыдущих ожиданий на уровне нескольких процентов», при этом рост как в ИИ-сегментах, так и в сегментах традиционных серверов будет способствовать увеличению спроса на оперативную память.

24.09.2025 [18:13], Руслан Авдеев

AI Pathfinder намерена потратить £18,4 млрд на два ИИ ЦОД в ВеликобританииКомпания AI Pathfinder, новичок на рынке ЦОД, объявила о намерении вложить до £18,4 млрд ($24,86 млрд) в цифровую инфраструктуру Великобритании. В частности, планируется строительство объектов в Англии и Шотландии, сообщает Datacenter Dynamics. Компания готовится потратить £3,4 млрд ($4,6 млрд) на дата-центр в графстве Нортгемптоншир (Northamptonshire). Первую фазу проекта намерены ввести в эксплуатацию ещё до конца текущего года. До £15 млрд ($20,2 млрд) пойдут на ЦОД в Эйршире (Ayrshire) в технопарке i3. Хотя компания не раскрывает точное местоположение нового ЦОД в Англии, она сообщила, что тот будет готов к эксплуатации к декабрю 2025 года. Первый этап строительства включает создание «ИИ-фабрики» на решениях Dell и NVIDIA, способной выполнять сложные ИИ-задачи. В Шотландии первоначальные инвестиции намечены на 2026 год, там будет развёрнуто значительно количество ИИ-ускорителей. Ожидается, что площадка на 1 ГВт превратится в один из крупнейших узлов ИИ-инфраструктуры в Европе, с потенциалом масштабирования до 1,5 ГВт.

Источник изображения: James Sullivan/unsplash.com По данным AI Pathfinder, компания будет использовать мощности для предоставления ИИ-сервисов клиентам из частных и государственных структур, без сдачи в аренду гиперскейлерам. В компании заявляют, что медленное внедрение ИИ может стать экзистенциальным риском для организаций всех профилей, а её платформа «ИИ как услуга» (AI-as-a-Service) позволит бизнесу, госслужбам и публичным сервисам внедрять инновации «со скоростью гиперскейлеров» без ущерба безопасности и конфиденциальности. По некоторым данным, AI Pathfinder является дочерней структурой инвестиционной группы Salamanca Group, специализирующейся на недвижимости. Последний утверждает, что привлёк £14 млрд ($18,9 млрд) на финансирование своих проектов, в том числе не связанных с ЦОД. Обе компании имеют общий адрес в Лондоне, а также «делят» некоторых топ-менеджеров. Как будут финансироваться новые ЦОД и в какие сроки потратят все выделяемые средства, пока не разглашается. На прошлой неделе также были анонсировании крупные инвестиции в ИИ-инфраструктуру Великобритании со стороны американских IT-компаний. Google потратит £5 млрд ($6,9 млрд), а BlackRock — $678 млн. Также об инвестициях в ИИ ЦОД в Великобритании на £1,5 млрд ($2 млрд) заявила CoreWeave, а OpenAI и NVIDIA объявили о запуске проекта Stargate UK совместно с Nscale. |

|