Материалы по тегу: iks-consulting

|

20.09.2024 [09:19], Владимир Мироненко

В iKS-Consulting назвали основные тренды российского рынка ЦОДАналитическое агентство iKS-Consulting провело исследование с целью определить основные тренды российского рынка ЦОД, пишут «Ведомости». В исследовании приняли участие топ-менеджеры ИТ-отрасли — более 50 технических директоров, руководителей службы эксплуатации и проектировщиков дата-центров. Участникам опроса было предложено оценить по 10-балльной шкале по степени вероятности и силе влияния на CAPEX/OPEX ЦОД 19 трендов, которые в перспективе 2028 года или раньше могут оказать влияние на рынок и инженерную инфраструктуру дата-центров в РФ. По словам директора по развитию бизнеса iKS-Consulting Дмитрия Горкавенко, наиболее заметным трендом участники рынка считают увеличение срока эксплуатации инженерного оборудования ЦОД. Как правило, большую модернизацию ЦОД начинают через 10 лет службы, хотя батареи, например, меняют уже через пять лет. Теперь же срок службы оборудования может быть увеличен на 30 %. Это стало ответом на рост стоимости оборудования и проблемой с его доступностью из-за санкций и попыткой оптимизировать затраты. По словам Горкавенко, на этом фоне параллельно растёт стоимость ЦОД в пересчёте на 1 кВт потребления. Растёт и средняя плотность мощности дата-центров — проектировщики закладывают 10–12 кВт на стойку, хотя два-три года назад базовый диапазон составлял 5–7 кВт.

Источник изображения: dlohner/Pixabay ЦОД по-прежнему сконцентрированы в Москве и Московской области. Так, в 2023 году на столицу приходилось 76 % всего российского рынка, или 53,4 тыс. стойко-мест, на Санкт-Петербурге — 9,3 % от общего объёма рынка, или 7,3 тыс. стойко-мест. Доля остальных регионов составила 14,8 %, или 9,61 тыс. стойко-мест. Однако спрос на региональные дата-центры растёт. Их развитие поддерживают «РТК-ЦОД», «Атомдата» и KeyPoint. Кроме того, распределённые сети ЦОД постепенно формируются крупнейшими цифровыми платформами, такими как «Яндекс», VK, Rutube и операторам связи. Формирование таких сетей позволит не только быть ближе к данным, но и повысить отказоустойчивость. В 2024 году рост регионального рынка ЦОД может составить порядка 27,1 %, тогда как в 2023 году он был на уровне 8,5 %. По словам Горкавенко, относительно небольшие объекты на 800–1200 стоек будут появляться в городах с населением от 500 тыс. человек. На столичном и петербургском рынках ЦОД ожидается более сдержанный рост — около 17 % против 26,1 % в 2023 году. В Петербурге в 2023 году ввели в эксплуатацию на 3,5 % стоек больше год к году, а в этом году прогнозируется рост на уровне 5 %. Наконец, респонденты ожидают рост спроса со стороны государства на ЦОД со специфическими требованиями к их физической и виртуальной защищённости. Кроме того, возможно ужесточение требований к этим параметрам, в том числе на уровне законов. Отечественная классификация физической защищённости ЦОД сейчас применяется добровольно, но позже может быть прописана в нормативных документах, приводят «Ведомости» слова Горкавенко.

28.02.2024 [23:23], Владимир Мироненко

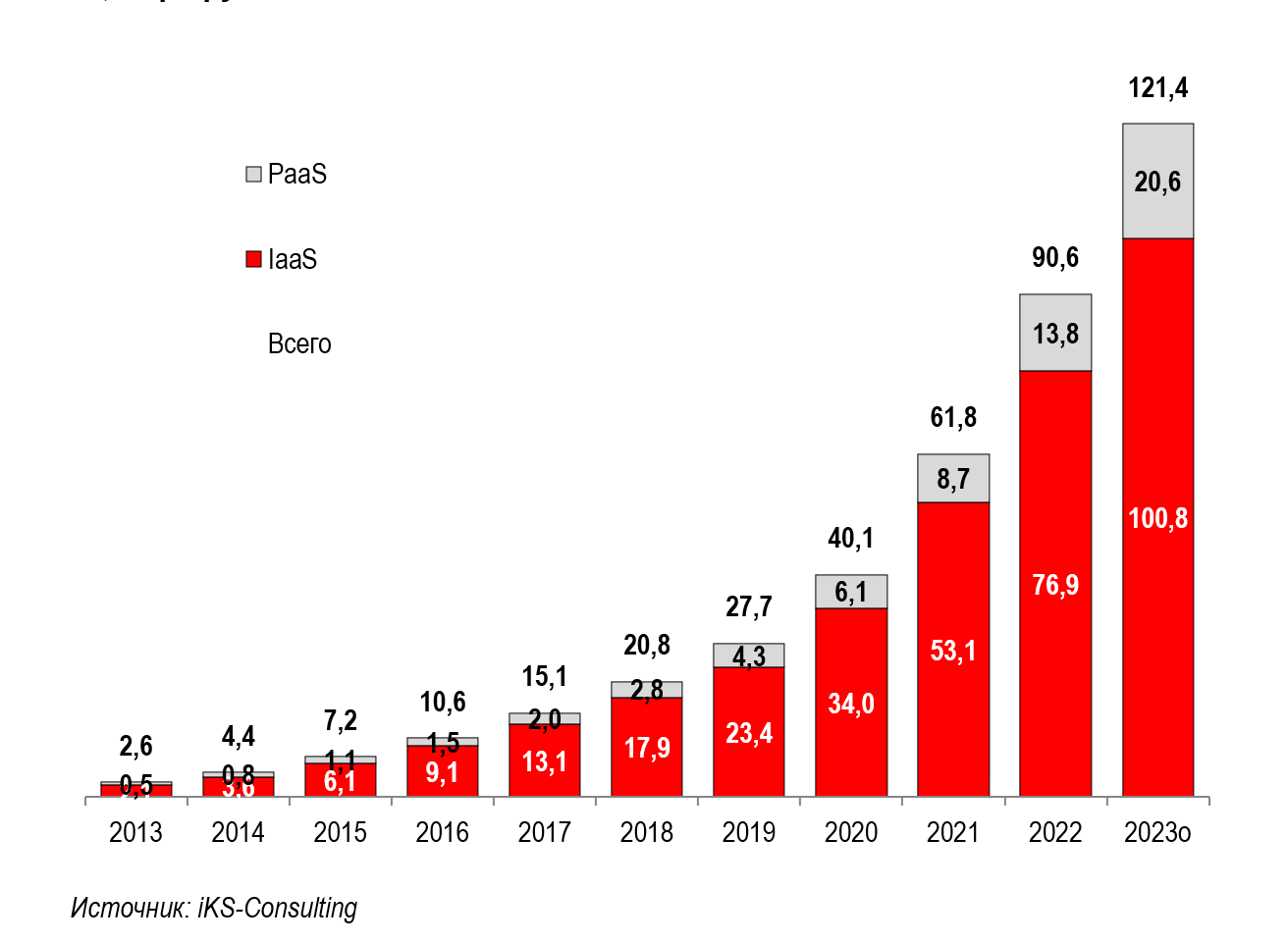

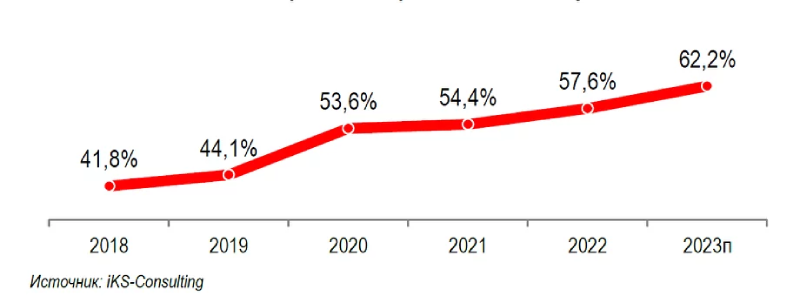

Российский облачный рынок продолжает бурно растиВ 2023 году объём российского рынка облачных услуг вырос по сравнению с предыдущим годом 33,9 % до 121 млрд руб., сообщается в отчёте iKS-Consulting «Российский рынок облачных инфраструктурных сервисов», о котором пишет Forbes. Эти цифры учитывают рынок IaaS и PaaS. В валютном эквиваленте рост рынка составил 7,4 %, до $1,44 млрд, что по мнению аналитиков отражает «более реальную его динамику, очищенную от инфляции». Темпы роста рынка в 2023 году оказались ниже роста в 2022 году (90,6 млрд руб., +47 %) Аналитики отметили значительный рост доли рынка провайдеров Cloud.ru и Yandex Cloud, которых объединяет стремление развивать облака в совокупности с построенными вокруг компаний экосистемами. Новые игроки рынка продемонстрировали в 2021–2022 гг. кратный рост объёмов продаж облачных услуг не только в сегменте IaaS, но и особенно в сегменте PaaS.

Рынок облачных инфраструктурных сервисов (IaaS и PaaS) в России в 2013–2023 гг., млрд руб. (Источник здесь и далее: iKS-Consulting) На рынке по-прежнему лидируют «Ростелеком-ЦОД» и Cloud.ru. Но если «Ростелеком-ЦОД» увеличил присутствие на рынке всего на долю процента, то доля Cloud.ru выросла за год с 17,6 до 21,8 %. Доля вышедшей на третье место Yandex.Cloud увеличилась с 7,4 до 9,8 %, а доли Selectel (7,2 %) и МТС (6,2 %) не изменились. Суммарно на первую пятёрку приходится более 68 % рынка.

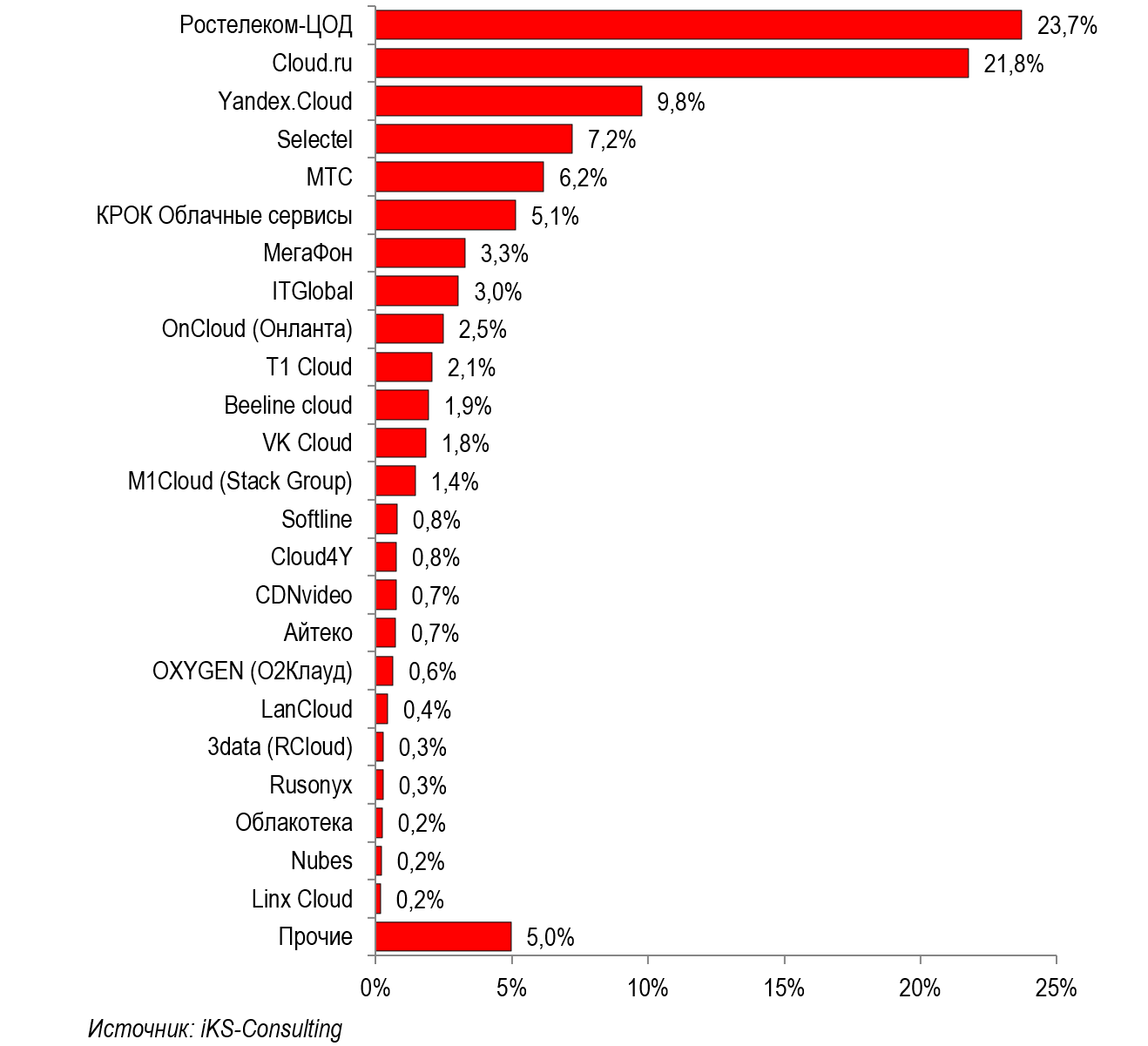

Предварительный рейтинг ТОП-20 на рынке облачных инфраструктурных сервисов (IaaS+PaaS), 2023 г., % выручки Если говорить о сегментах, то на рынке IaaS лидером остаётся «Ростелеком-ЦОД» с долей 27,1 %. За ним следуют Cloud.ru (19,0 %) и Selectel (8,5 %). Среди поставщиков PaaS лидерами являются Cloud.ru (35,4 %) и Yandex Cloud (25,0 %). Драйвером роста доли Cloud.ru аналитики iKS-Consulting назвали доступ к сервисам для создания и работы с моделями ИИ, а вот Yandex Cloud сосредоточена на услугах по предоставлению платформ для баз данных и управлению кластерами Kubernetes. Обе компании лидируют в сегменте синтеза и распознавания речи и изображений.

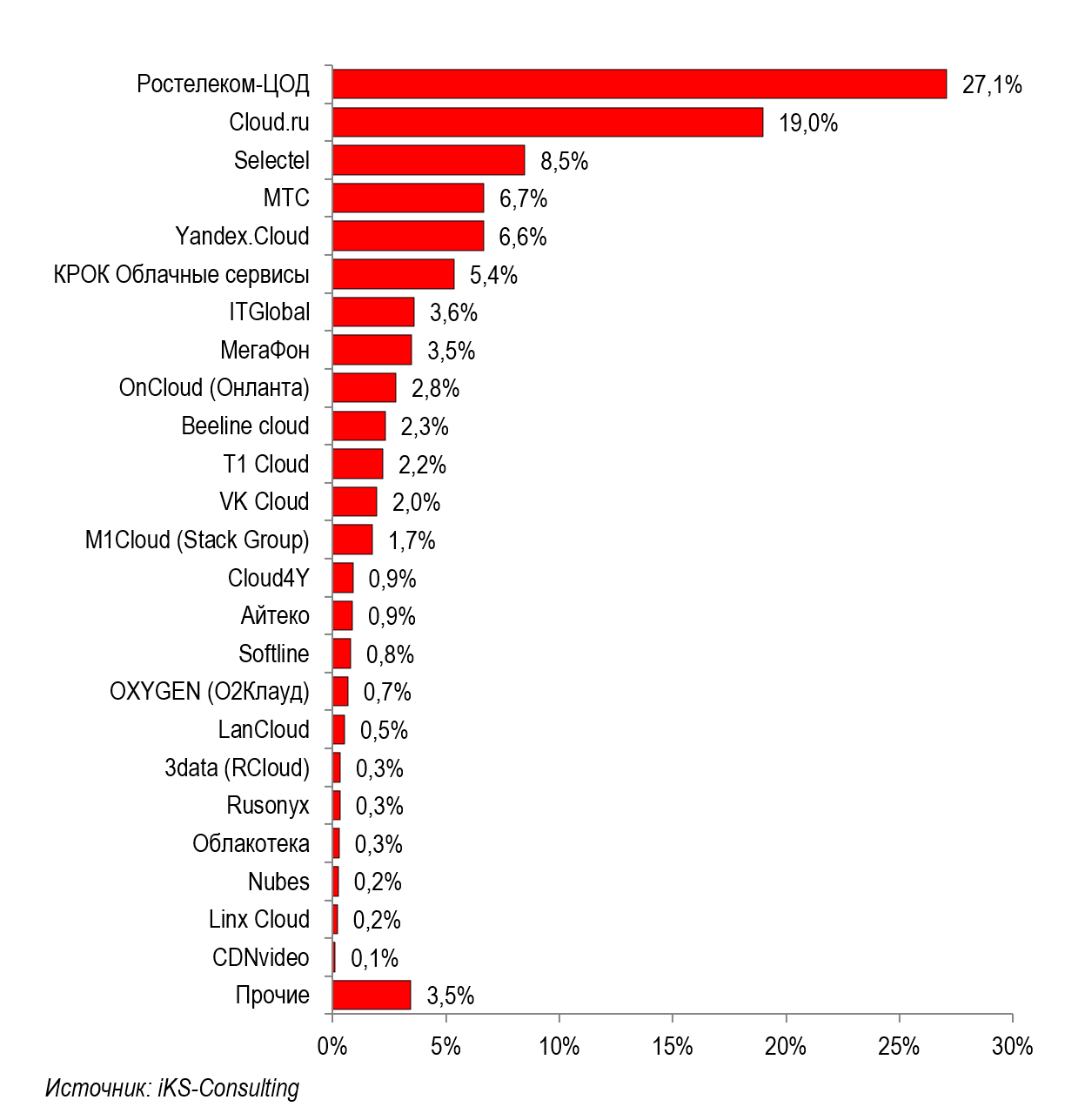

Предварительный рейтинг ТОП-20 на рынке IaaS, 2023 г., % выручки iKS-Consulting сообщила, что значительный рост российского рынка также связан с миграцией существенной доли пользователей в российские облака из зарубежных после ввода санкций в 2022 году и уходом крупных зарубежных игроков из России. Уход западных компаний привёл также к росту цен на отечественные облака.

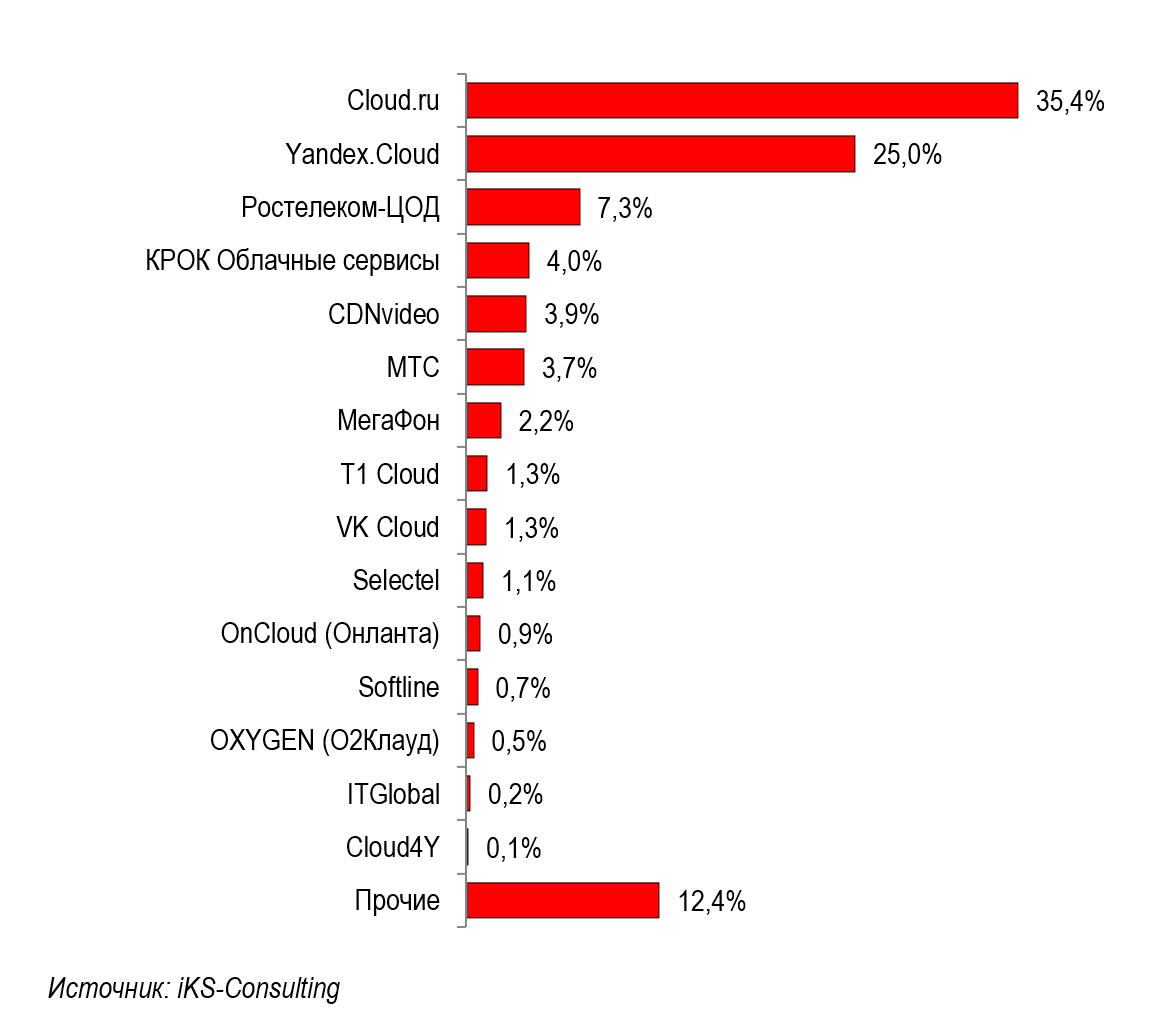

Предварительный рейтинг игроков PaaS в 2023 году, % выручки Также в числе факторов роста аналитики назвали:

В iKS-Consulting отметили, что рынок облачных услуг находится на этапе бурного роста. Вместе с тем ещё не сложилась устоявшаяся структура спроса и предложения, не до конца преодолён порог осторожности по отношению к сервисам данного класса со стороны потенциальных клиентов. Но уже в этом году миграция с зарубежных облаков может в основном завершиться, что отразится на темпах роста рынка, считают эксперты, опрошенные Forbes. С другой стороны, ожидается рост сегмента B2G.

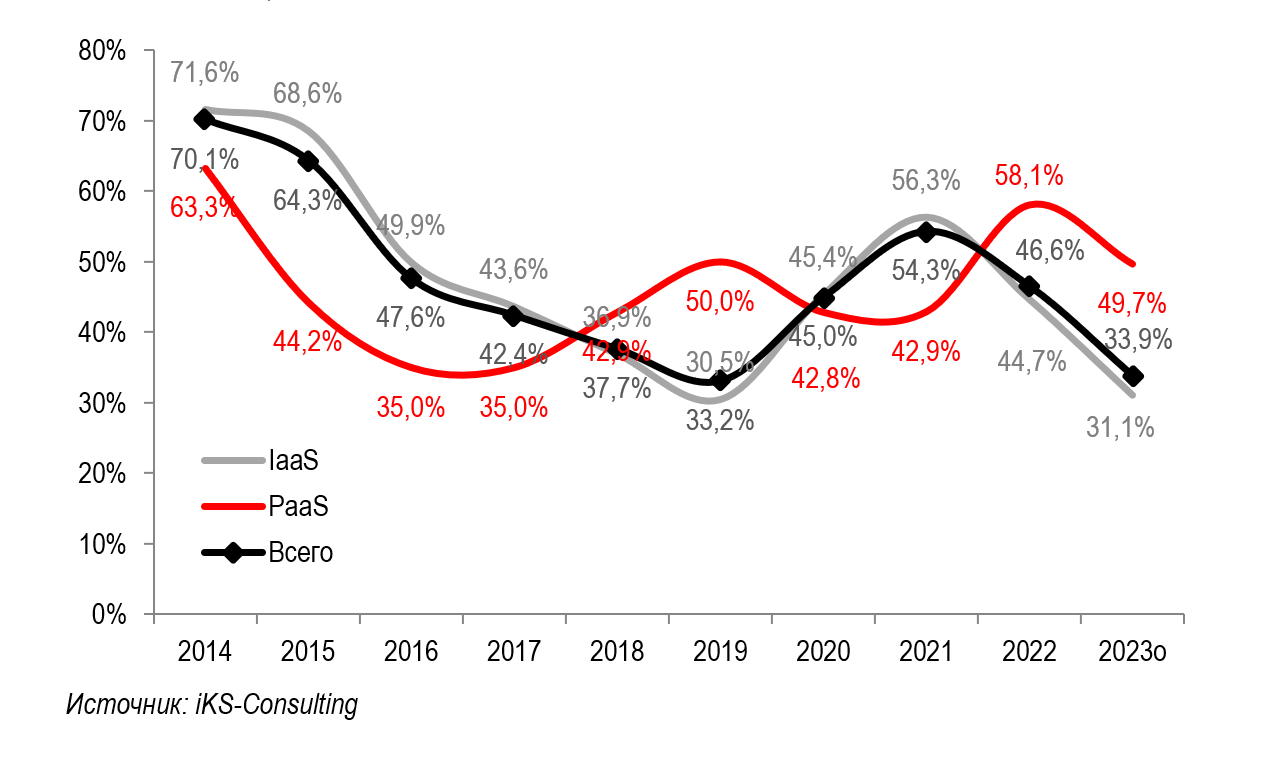

Темпы прироста сегментов облачного рынка в России в рублёвом выражении, 2014–2023 гг., % По словам экспертов, российский облачный рынок рос двузначными темпами ещё до ввода санкций и исхода из России зарубежных провайдеров, хотя нельзя отрицать, что импортозамещение и отказ от зарубежных IT-решений в 2022 году дали серьёзный толчок этому процессу. Директор по продуктам Selectel говорит, что постоянное развитие облачного рынка в России — это «фундаментальный тренд, а не ситуативный». Он также отметил, что «выручка Selectel растет сопоставимыми с рынком темпами».

07.12.2023 [02:25], Владимир Мироненко

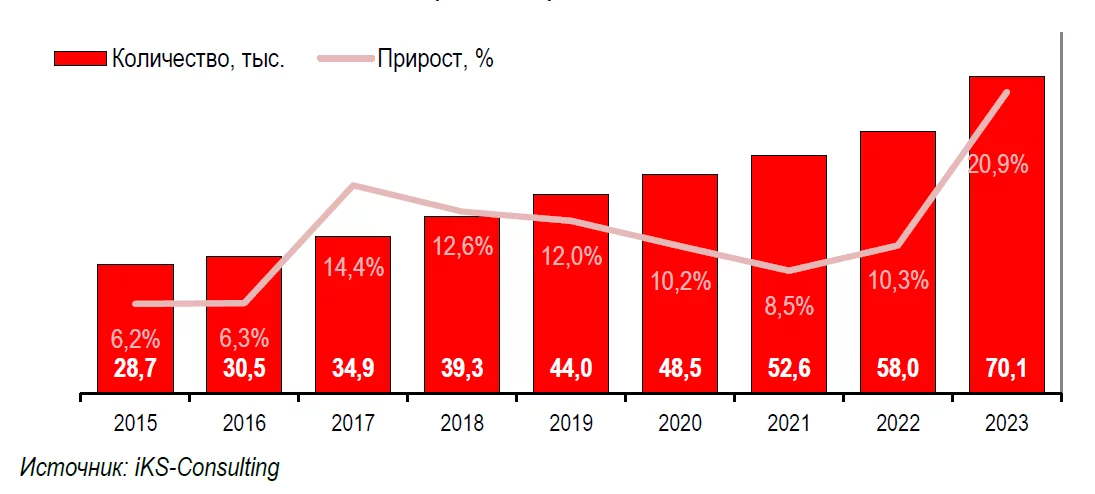

Российский рынок ЦОД продолжает расти, несмотря на санкции и трудностиКомпания iKS-Consulting опубликовала результаты исследования рынка коммерческих ЦОД в России. В нём отмечено, что пессимистические прогнозы экспертов подтвердились лишь частично, и отрасль ЦОД в России в 2022 году не снизила обороты, а прирастила число введенных стойко-мест на 10,8 % год к году. На конец исследуемого периода число стойко-мест в России составило 58,3 тыс. По итогам 2023 года ожидается прирост на 20,9 % — до 70,1 тыс. стойко-мест. После ухода из страны ведущих западных брендов и введения санкций привычную систему поставок оборудования через дистрибьюторов заменила система параллельного импорта с переходом на оборудование российских и китайских производителей, что привело к увеличению сроков поставок и необходимости вносить изменения в проекты. Вместе с тем сократились зарубежные инвестиции в строительство ЦОД, цикл возврата которых составляет до 10 лет, что привело к проблемам с поиском финансирования.

Динамика роста числа стойко-мест в РФ, тыс. ед. (Источник здесь и далее: iKS-Consulting) «Несмотря на обозначенные проблемы, игроки рынка продолжают строить новые ЦОД», — отметили в iKS-Consulting. В 2023 году аналитики ожидают вывод на рынок колокации большого количества новых стойко-мест, в первую очередь рассчитанных на крупных клиентов — есть даже выделенные операторские залы на несколько сотен стойко-мест. Благодаря этому, как полагают в iKS-Consulting, в Московском регионе на ближайшие годы будет ликвидирован дефицит стойко-мест, наблюдавшийся последние годы.

Абсолютный прирост числа стойко-мест в ЦОД РФ (тыс. шт.) В исследовании также отмечено, что последние пять лет продолжается рост концентрации рынка с резким увеличением доли лидеров в 2020 году после слияния двух крупнейших российских коммерческих дата-центров – «Ростелеком-ЦОД» и DataLine. Этому также способствует более динамичный рост крупных дата-центров по сравнению с увеличением рынка ЦОД. В 2020–2022 гг. наблюдался рост количества слияний и поглощений.

Доля ТОП-5 ЦОД на российском рынке (по количеству стойко-мест), % iKS-Consulting отмечает выход рынка коммерческих ЦОД в России на стадию зрелости и его рост в денежном выражении на 25 % на фоне всеобщей цифровизации. Аналитики также отметили рост интереса к рынку коммерческих ЦОД со стороны инвесторов, представляющих технопарки, девелоперские компании, предприятия промышленности и энергетики и обладающих компетенциями в определённых аспектах, связанных со спецификой своей деятельности и касающихся строительства ЦОД.  Вместе с тем наблюдается нехватка высококвалифицированного персонала и команд по строительству и управлению ЦОД. Активное строительство новых дата-центров привело к дефициту опытных строителей и организаций, специализирующихся на проектировании, возведении и оснащении дата-центров, в связи чем высококлассные специалисты могут переходить из одного ЦОД в другой. Впрочем, рост рынка это не останавливает.

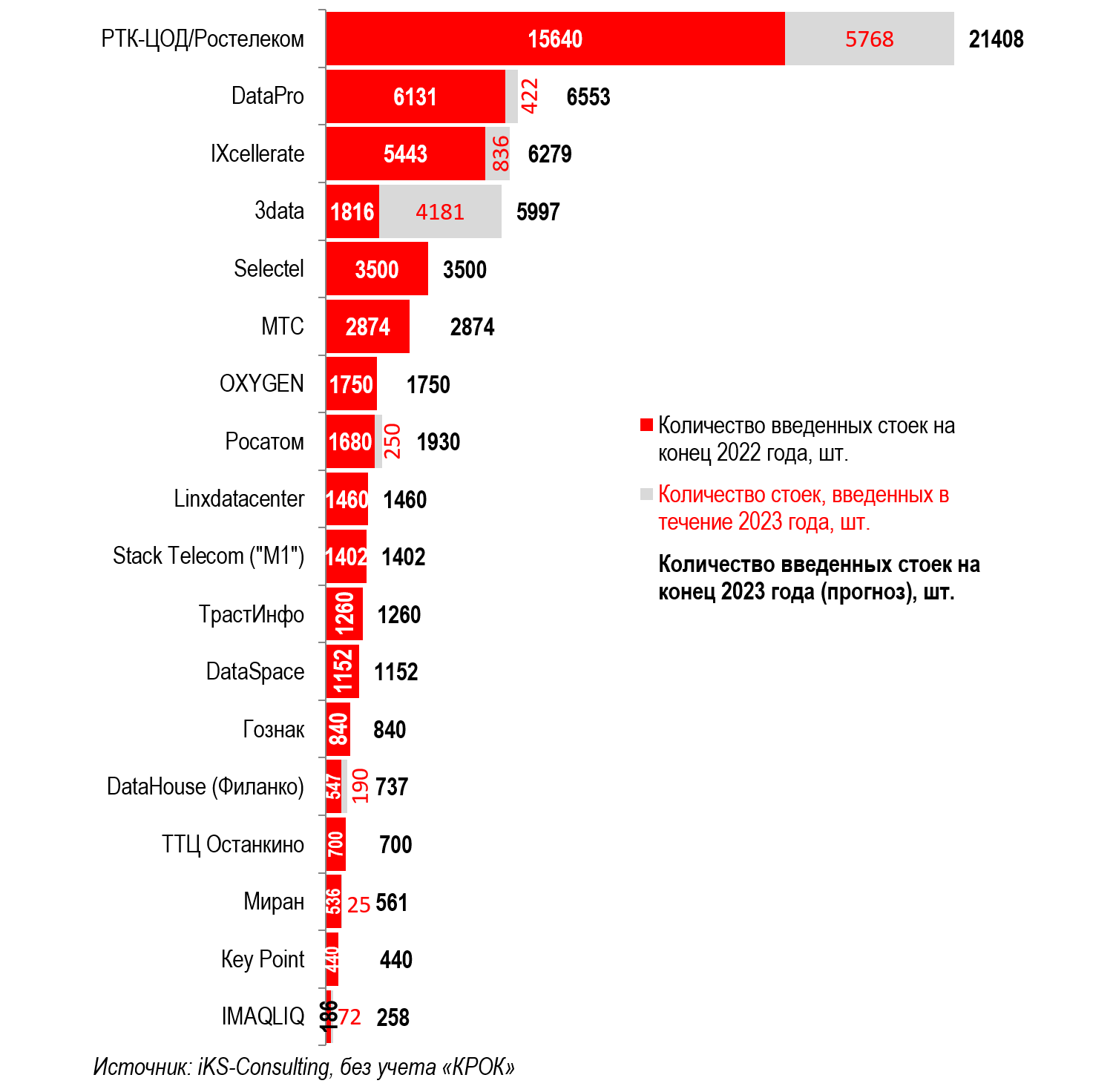

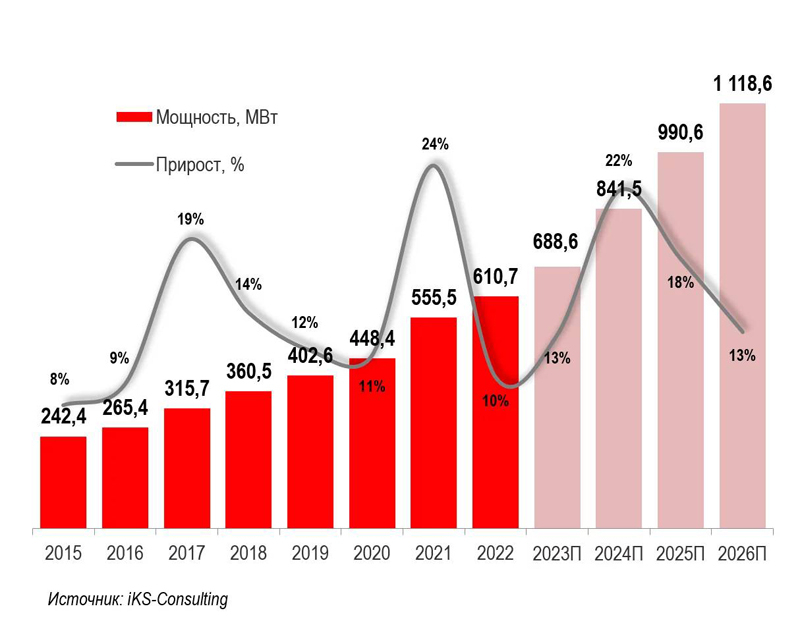

Динамика подведённой электрической мощности коммерческих ЦОД в России По количеству введённых в эксплуатацию стойко-мест по-прежнему безусловным лидером является группа компаний «Ростелеком»/«РТК-ЦОД», на долю которой к концу 2022 года приходилось 15640 стойко-мест. При выполнении заявленных планов на конец 2023 года оператором будет введено 21,4 тыс. стойко-мест. На втором месте по результатам 2022 года была компания DataPro c долей 10,5 % (6131 стойко-место). Замыкала тройку лидеров компания IXcellerate с долей 9,3% (5443 стойко-места), но благодаря вводу новой площадки MOS 5 на территории южного кампуса она может в конце 2023 года выйти на вторую позицию.

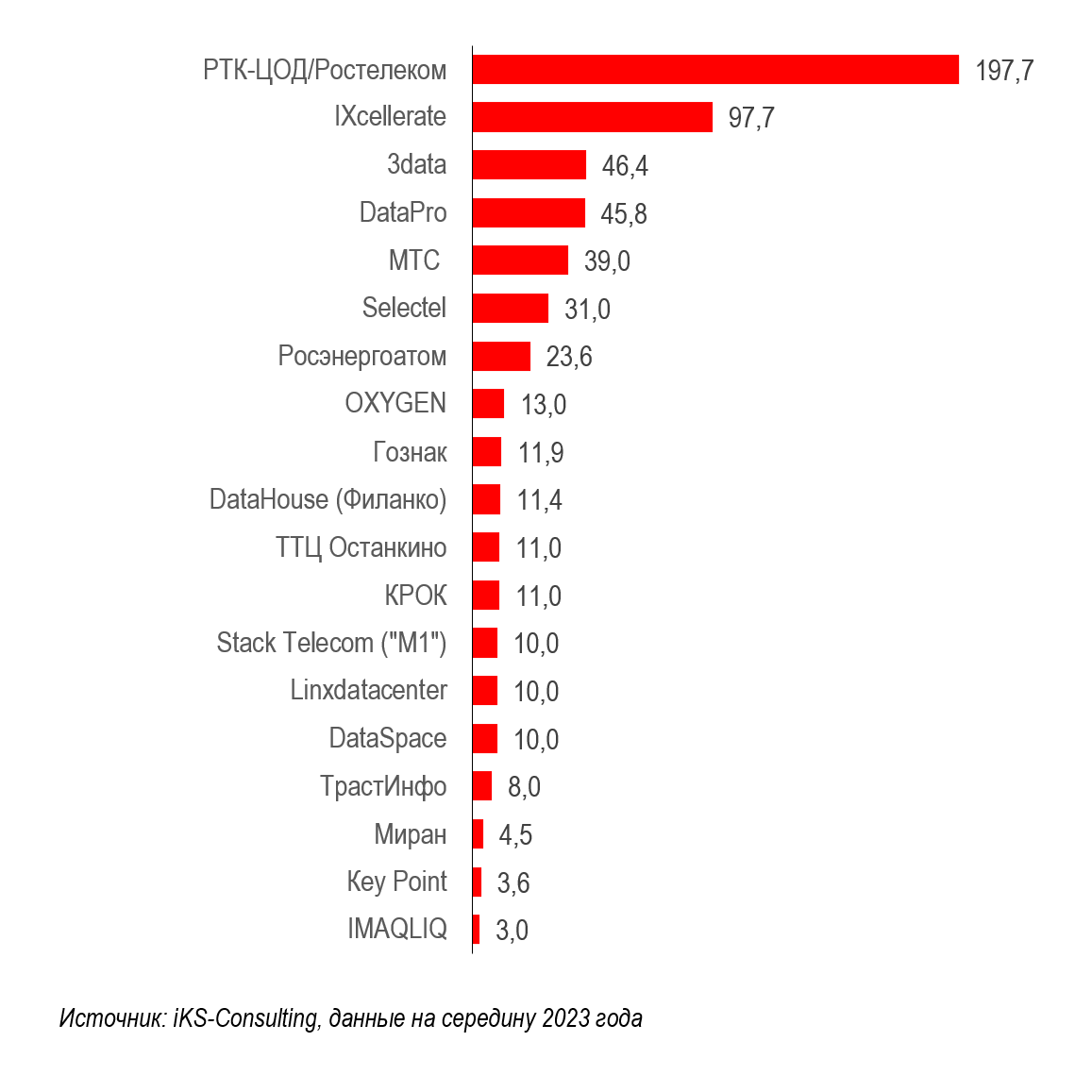

Лидеры по подведенной электрической мощности, 2023 г., МВА В 2021–2022 гг. аналитиками было отмечено резкое увеличение мощности благодаря открытию новых кампусов компаний IXcellerate, DataPro и других. В 2018–2020 гг. мощность коммерческих ЦОД увеличивалась на 40–55 МВт в год, но в ближайшие два–три года подведённая мощность будет увеличиваться на 110–130 МВт ежегодно. Лидерами по подведённой мощности являются дата-центры «Ростелеком-ЦОД» и IXcellerate с суммарной долей на рынке по этому показателю около 43%. На пятёрку лидеров, также включающую 3data, DataPro и МТС, приходится 62 % рынка. На протяжении последних двух лет правительством РФ было подготовлено несколько инициатив, связанных с поддержкой развития ЦОД. Как передаёт iKS-Consulting, участники рынка полагают, что реализация комплекса мер поддержки отрасли стимулирует внутренний спрос на инфраструктуру хранения и обработки данных и повысит инвестиционную привлекательность отрасли. При этом они надеются, что государство не будет усиливать регулирование отрасли, чтобы она и далее развивалась по рыночным законам. |

|