Материалы по тегу: анализ рынка

|

20.01.2025 [12:32], Сергей Карасёв

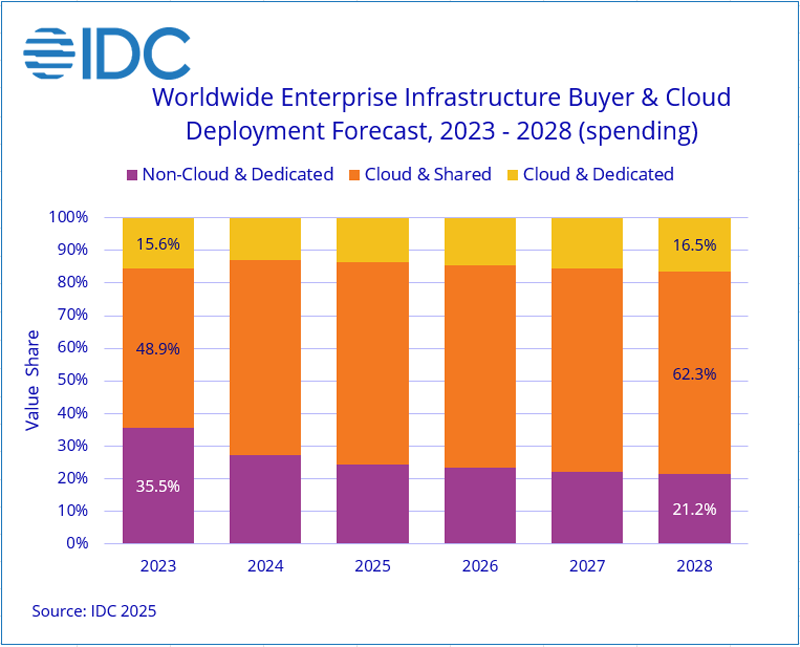

IDC: квартальные расходы на облачную инфраструктуру взлетели на 115 %Компания International Data Corporation (IDC) обнародовала результаты исследования мирового рынка облачных инфраструктур в III квартале 2024 года. Затраты в годовом исчислении взлетели на 115,3 %, достигнув $57,3 млрд. При этом необлачный сегмент показал рост на 28,6 % — до $19,6 млрд. Аналитики учитывает поставки серверов и СХД для выделенных и публичных облачных платформ. Расходы на публичную инфраструктуру в III квартале 2024 года достигли $47,9 млрд, увеличившись на 136,5 % по сравнению с тем же периодом в 2023-м. Сегменты выделенных систем показал рост на 47,6 % в годовом исчислении — до $9,3 млрд. При этом на публичные платформы пришлось 62,3 % от суммарных затрат.

Источник изображения: IDC С географической точки зрения рост в III четверти 2024 года показали практически все регионы. Самые высокие показатели зафиксированы в США и Китае — плюс 148,3 % и 100 % соответственно. В Азиатско-Тихоокеанском регионе (исключая Китай и Японию) отмечена прибавка в 90,3 % по сравнению с III кварталом 2023-го. Япония, Западная Европа, Канада и Латинская Америка продемонстрировали рост на 73,5 %, 40,1 %, 38,5 % и 34,8 % соответственно. На Ближнем Востоке и в Африке зарегистрирован рост на уровне 6,7 %. Отрицательная динамика зафиксирована только в Центральной и Восточной Европе — минус 1,7 % год к году. IDC прогнозирует, что в 2024 году расходы на облачные инфраструктуры в мировом масштабе вырастут на 74,3 % по сравнению с 2023-м, достигнув $192,0 млрд. В сегменте публичных облаков ожидается рост на 88,9 % в годовом исчислении — до $157,8 млрд. Выделенные облака, по мнению аналитиков IDC, покажут прибавку в 28,6 % — до $34,2 млрд. При этом необлачная инфраструктура, как прогнозируется, вырастет на 17,9 % — до $71,4 млрд долларов США. IDC прогнозирует, что в долгосрочной перспективе расходы на облачные инфраструктуры продемонстрируют показатель CAGR (среднегодовой темп роста в сложных процентах) на уровне 24,2 %: объём рынка к 2028 году достигнет $325,5 млрд. Расходы на публичные платформы составят 79,1 % от общей суммы: в данном сегменте величина CAGR ожидается в размере 25,2 % с результатом $257,4 млрд в 2028 году. Затраты на выделенные облака будут расти с величиной CAGR на уровне 20,7 %, достигнув $68,2 млрд. Расходы на необлачную инфраструктуру покажут значение CAGR в 7,6 % и достигнут $87,5 млрд к 2028 году.

15.01.2025 [15:35], Руслан Авдеев

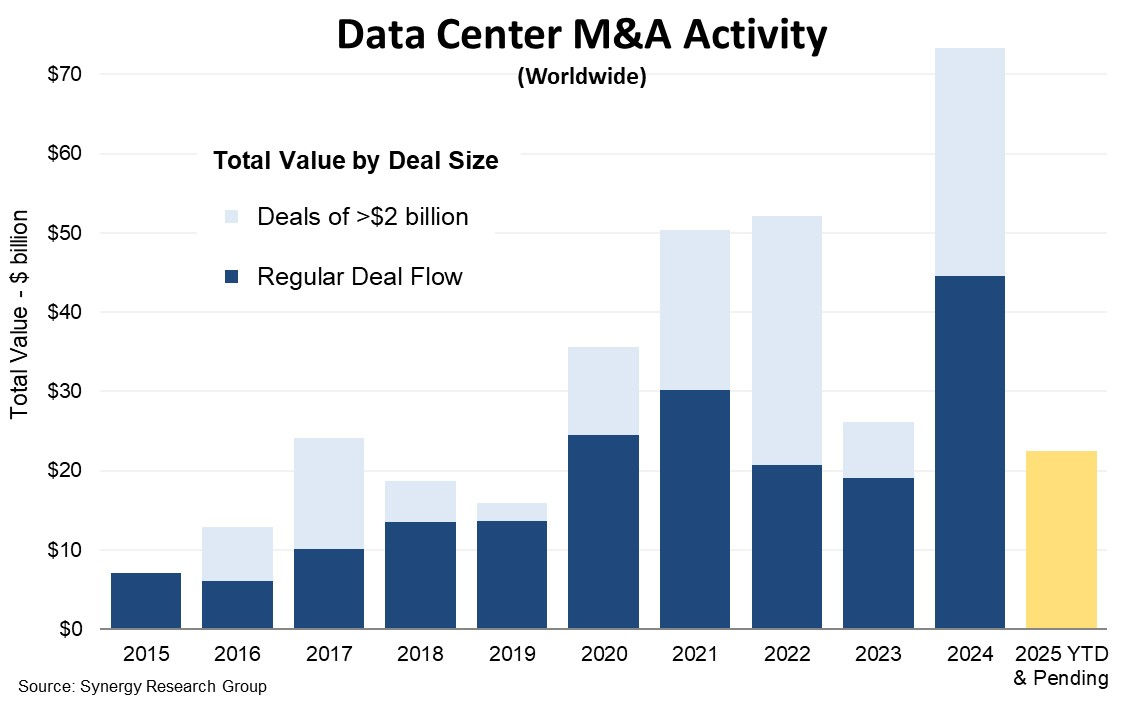

Рынок ЦОД поставил рекорд по сделкам в 2024 году — $73 млрдКак свидетельствуют новые данные консалтинговой компании Synergy Research Group, после относительного затишья в 2024 году стоимость закрытых сделок, связанных со слияниями и поглощениями (M&A) ЦОД, стала рекордной, достигнув $73 млрд, сообщает пресс-служба компании. До этого рекордным был 2022 год. Совокупная стоимость официально закрытых сделок превысила $52 млрд, в 2023 году был двухкратный спад до $26 млрд. Впрочем, даже в 2022 году такого уровня не удалось бы добиться без двух крупнейших сделок в данной сфере, объёмом от $11 млрд каждая. Другими словами, «обычные» сделки объёмом до $2 млрд обеспечили довольно скромную статистику и в 2022 году. В этой отношении пиковым был 2021 год. Примечательно, что помимо уже закрытых сделок в 2024 году также имеются оформленные, но ещё не закрытые соглашения на сумму $29 млрд. Также возможны сделки ещё на $15 млрд — компании ищут финансирование или рассматривают доступные варианты. 2025 год тоже имеет все шансы стать рекордным для индустрии ЦОД.

Истчоник: Synergy Research Всего с 2015 года Synergy Research зарегистрировала 1498 сделок слияния и поглощения на рынке ЦОД, общая стоимость составила $300 млрд. В основном речь идёт о покупке компаний целиком, но также были учтены миноритарные инвестиции в акционерный капитал и другие финансовые вложения вплоть до покупки отдельных дата-центров, земли для них и др. В 2021–2022 гг. были закрыты четыре сделки стоимостью от $10 млрд: покупка CyrusOne, Switch, CoreSite и QTS, входящих в Топ-15 колокейшн-провайдеров. В 2024 году в Vantage Data Centers инвестировали в ходе двух сделок $9,2 млрд. Кроме того, компания дважды получила вливания в акционерный капитал в регионе EMEA на общую сумму $3,1 млрд. Также крупные вливания в 2024 году получили EdgeConneX и DataBank. При этом в последние годы на рынок буквально заполонили частные капиталовложения. Если в 2020 году на такие инвестиции пришлось лишь 54 % стоимости закрытых сделок, то в 2021 году их доля увеличилась до 65 %. С тех пор доля выросла до 80–90 % и держится на этом уровне. В Synergy Research подчёркивают, что стремительный рост спроса на мощности ЦОД обусловлен развитием облачных сервисов, социальных сетей и всевозможных цифровых сервисов потребительского и корпоративного уровня. ИИ только усиливает и без того высокий спрос. Уточняется, что сами операторы ЦОД не могли или не хотели инвестировать собственные средства, тогда как частные инвесторы оказались готовыми вложиться в рост рынка. UPD 29.01.2024: Synergy обновила доклад, посвящённый сделкам на рынке ЦОД в 2024 году. Если ранее сообщалось, что их общая сумма составляла $57 млрд, то уточнённые показатели свидетельствуют, что она оказалась выше на целых $16 млрд и составила $73 млрд. В докладе указывается, что добавилась сделка, которая должна была быть закрыта лишь в начале 2025 года, но закрылась в конце декабря. Речь идёт о покупке Blackstone компании AirTrunk, состоявшейся ещё в сентябре, но завершившейся лишь перед самым Новым годом.

14.01.2025 [18:03], Руслан Авдеев

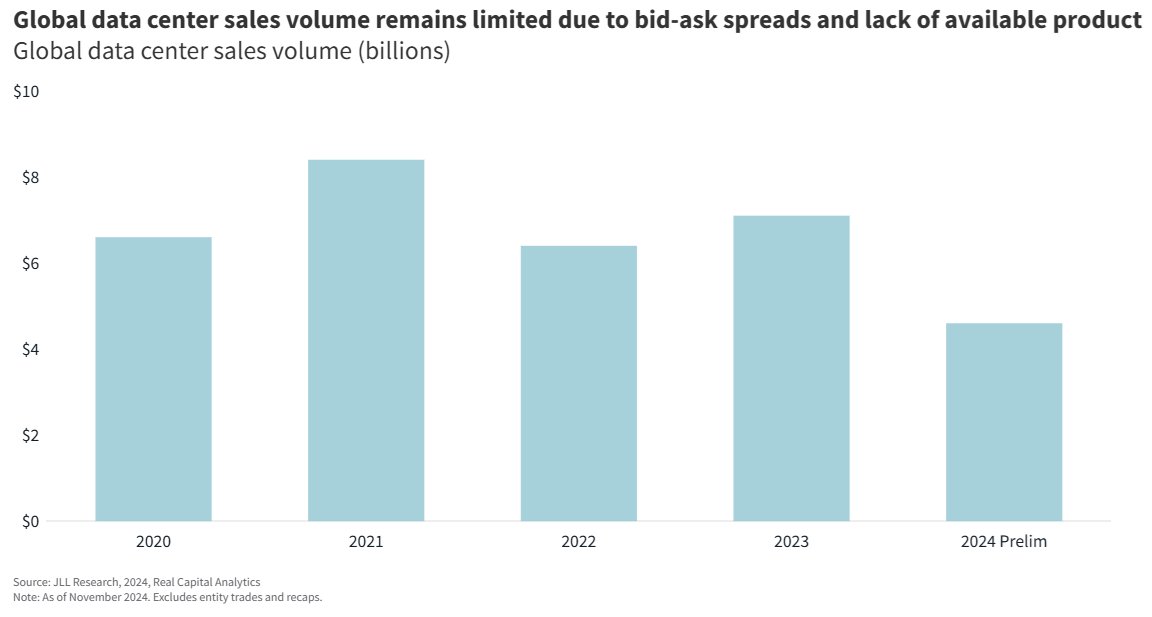

JLL: мировой спрос на ЦОД будет расти, несмотря на дефицит доступной энергии

hardware

jll

анализ рынка

гиперскейлер

дефицит

ии

инвестиции

прогноз

сжо

строительство

цод

энергетика

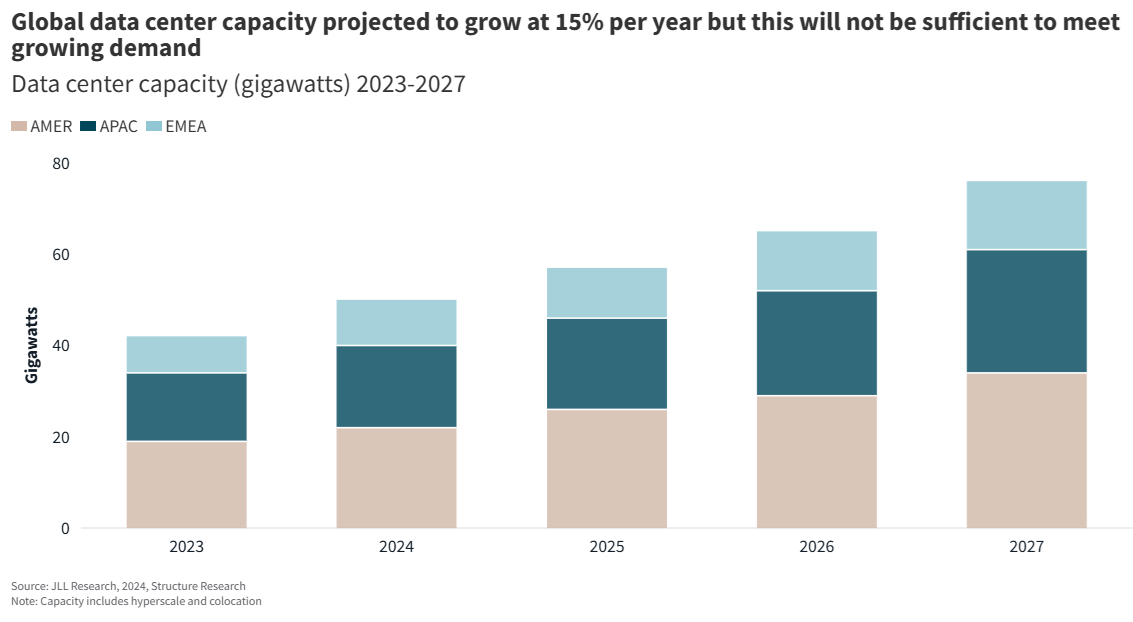

Эксперты по недвижимости компании JLL прогнозируют в 2025 году стремительный рост мирового спроса на дата-центры, несмотря на ограничения поставок и энергоснабжения. Согласно имеющимся прогнозам, в 2025 году в мире начнут строить ещё 10 ГВт, а проекты на 7 ГВт будут уже готовы, сообщает JLL. Среднегодовой прирост рынка ожидается на уровне 15 % до 2027 года, а в пике — даже до 20 %. Это происходит несмотря на то, что рост опережает предложение, а на некоторых рынках энергетика развивается не так интенсивно, как хотелось бы потребителям. Основной причиной роста и расширения ЦОД называют экспансию ИИ во все сферы жизни. В основе революции в сфере ИИ, согласно мнению экспертов, лежит стремительное развитие полупроводниковых технологий. При этом ускорители потребляют всё больше энергии, и энергетическая плотность достигает 40–130 кВт на стойку. С новым поколением чипов этот показатель может вырасти и до 250 кВт. Из-за этого новым стандартом должно стать жидкостное охлаждение, в том числе иммерсионное. При этом подчёркивается, что хотя ИИ является основным драйвером роста, на его долю в 2030 году всё ещё будет приходиться менее 50 % спроса на ЦОД. Остальное придётся на облачные вычисления и хранение данных. Но даже ЦОД, не связанные напрямую с ИИ, способны выиграть от оптимизации энергопотребления и совершенствования других технологий. Более того, уже сам ИИ поможет повысить энергоэффективность ЦОД, увеличить срок работы оборудования и сократить время простоя с помощью предиктивного обслуживания.

Источник изображения: JLL Research Ожидается, что в следующие пять лет мировой спрос на электроэнергию для ЦОД удвоится, поэтому уже сейчас ищутся альтернативные энергетические решения. При этом на долю ЦОД придётся лишь около 2 % мирового потребления энергии. В отчёте отмечается, что многие ЦОД группируются территориально и места их компактного размещения неравномерно распределены в мире. В результате доля энергопотребления дата-центрами значительно выше в некоторых регионах. Тем временем атомная энергетика становится альтернативой традиционной в контексте ЦОД, особенно для ИИ- и HPC-проектов. Особенно активно в атомных проектах участвуют гиперскейлеры. Приоритетным для них является использование будущих SMR, коммерческие версии которых пока отсутствуют и, по оценкам JLL, вряд ли появятся до 2030 года.

Источник изображения: JLL Research ИИ-системы требуют немало энергии, поэтому рост интереса к SMR и атомной энергетике в целом вполне объясним. В 2024 году AWS и Microsoft заключили соглашения о выкупе энергии у крупных атомных электростанций, а Meta✴ объявила, что готова инвестировать средства в развитие атомной энергетики. Кроме того, Equinix, AWS и Google подписали контракты на питание ЦОД от SMR. Из-за нехватки электроэнергии, высокой доходности соответствующих проектов и растущего ажиотажа вокруг ИИ интерес инвесторов к ЦОД в 2025 году только вырастет. По оценкам JLL, в последние годы активность в сфере строительства ЦОД заметно выросла, в основном речь идёт о строительстве с нуля для одного конкретного арендатора.

Источник изображения: JLL Research Утверждается, что для выхода на рынок новых инвесторов существуют барьеры, основанные на объёме необходимого капитала и некоторых других особенностях рынка. Ожидается, что в 2025 году у основных инвесторов при этом будет много возможностей для рекапитализации продолжающихся строиться ЦОД для одного заказчика.

12.01.2025 [16:49], Владимир Мироненко

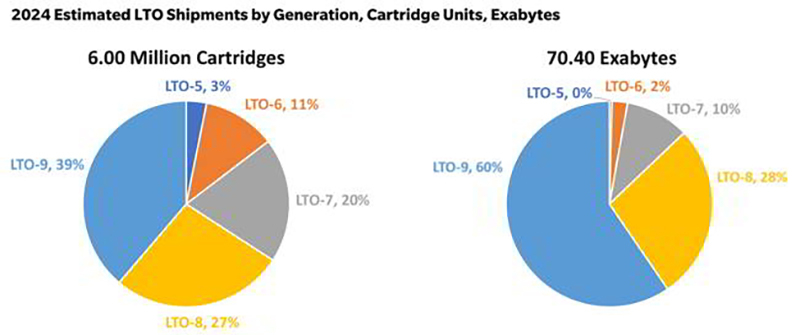

Trendfocus сообщила о росте спроса на ленточные накопители в 2024 году на 12 %Аналитическая фирма Trendfocus выпустила отчёт Trendfocus Tape and Archive Storage Service CQ3 ’24 Quarterly Update, согласно которому в 2024 году общий ожидаемый объём поставок ленточных накопителей составляет 77,94 Эбайт, что на 12 % превышает показатель 2023 года, передаёт StorageNewsletter. При этом поставки накопителей стандарта LTO вырастут на 13 %, а накопителей IBM — на 2 % в годовом исчислении. Рост спроса на такие хранилища информации последовал за увеличением спроса на другие технологии хранения, такие как HDD и NAND/SSD, используемые в ЦОД и на предприятиях.

Источник изображения: TrendFocus via StorageNewsletter Однако, в отличие от этих типов хранилищ, ленточные накопители смогли лучше пережить падение спроса на большинство типов хранилищ в 2023 году, сохранив объёмы поставок на прежнем уровне, отметили в Trendfocus. Как сообщалось в предыдущих отчетах Trendfocus, гиперскейлеры в основном перешли на использование картриджей LTO-9 с «сырой» ёмкостью 18 Тбайт, в то время как корпоративные заказчики в основном продолжают использовать накопители предыдущего поколения. У производителей вызывает опасение, что более медленный переход на новые поколения LTO за пределами облака, который будет сочетаться с более медленным ростом ёмкости у предприятий, приведёт к стагнации доходов. В связи с этими опасениями производители ленточных носителей повысили цены во II половине 2024 года. Влияние более высоких цен на конечный спрос остается неопределённым, и будет отслеживаться в 2025 году, сообщила Trendfocus.

12.01.2025 [14:17], Владимир Мироненко

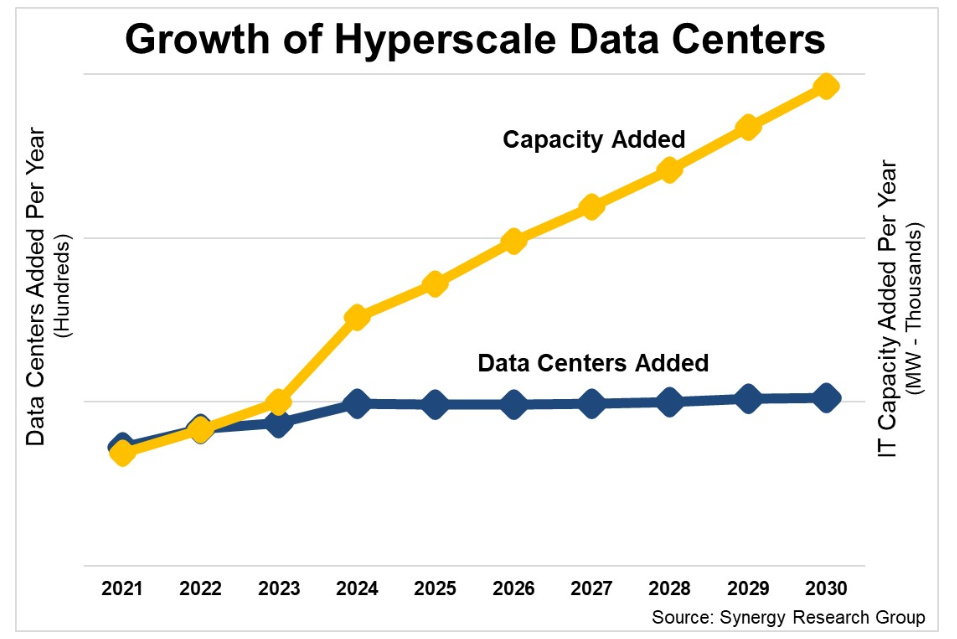

Благодаря генеративному ИИ мощность ЦОД гиперскейлеров утроится к 2030 годуСогласно прогнозу Synergy Research Group, средняя мощность ЦОД гиперскейлеров, которые запустят в течение следующих четырёх лет, будет почти вдвое превышать мощность действующих объектов. Критическая ИТ-нагрузка ЦОД гиперскейлеров росла и до этого, но технологии и сервисы генеративного ИИ, на работу которых требуется много энергии, усилили эту тенденцию. По мере увеличения средней ёмкости отдельных ЦОД количество действующих дата-центров гиперскейлеров тоже будет продолжать неуклонно расти. Также будет проводиться некоторая модернизация существующих ЦОД для повышения их мощности. В итоге мощность всех действующих ЦОД гиперскейлеров к 2030 году вырастет почти в три раза. Исследование основано на анализе площади дата-центров и операций 19 крупнейших мировых компаний в области облачных и интернет-сервисов, которые Synergy относит к гиперскейлерам. Сюда входят крупнейшие операторы SaaS, IaaS, PaaS, поисковики, социальные сети, сервисы электронной коммерции и игровые сервисы.

Источник изображения: Synergy Research Group К концу 2024 года эти компании имели 1103 действующих ЦОД по всему миру. Список будущих ЦОД включает ещё 497 объектов, принятых к учёту в прогнозной модели Synergy. «Количество действующих ЦОД гиперскейлеров продолжает неумолимо расти, удвоившись за последние пять лет», — сообщил Джон Динсдейл (John Dinsdale), главный аналитик Synergy Research Group, добавив, что ориентированная на GPU инфраструктура приведёт к удвоению ёмкости новых ЦОД гиперскейлеров.

11.01.2025 [22:37], Владимир Мироненко

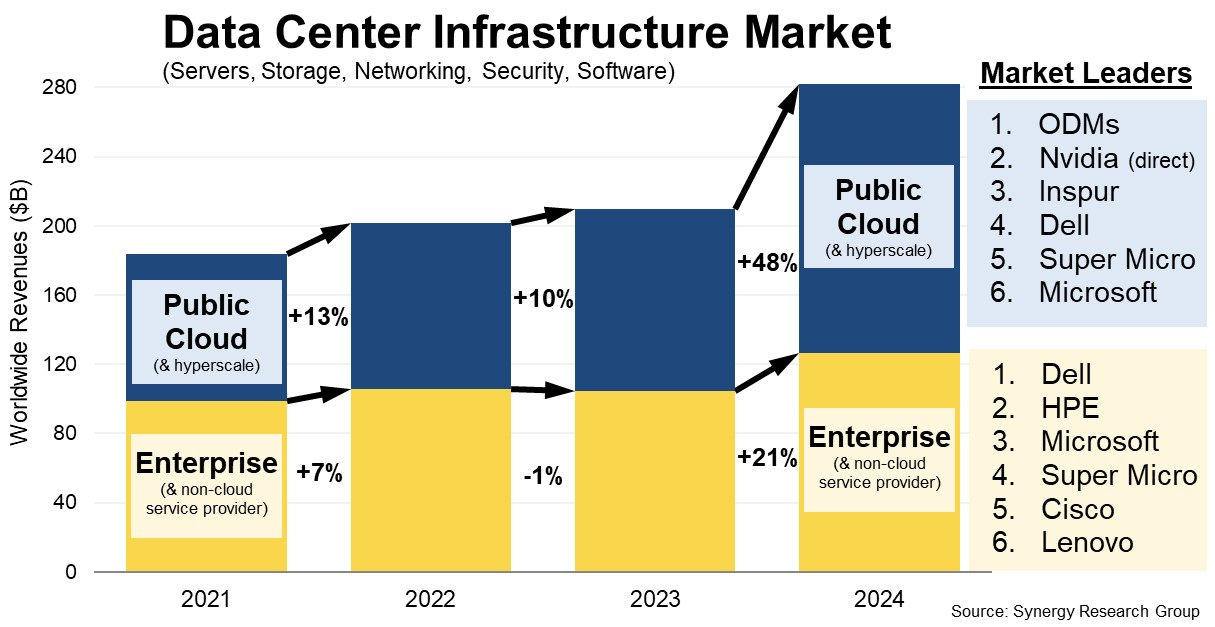

На волне бума генеративного ИИ продажи оборудования для ЦОД в 2024 году выросли до исторического максимумаСогласно данным Synergy Research Group, мировые расходы на оборудование и ПО для ЦОД в 2024 году выросли по сравнению с 2023 годом на 34 %, достигнув исторического максимума. Хотя рост наблюдался во всех сегментах рынка, в значительной мере он был обусловлен 48 % скачком расходов на инфраструктуру публичного облака, на которую теперь приходится 55 % общего объёма рынка. После незначительного роста, наблюдавшегося в течение предыдущих пяти лет, в 2024 году было отмечено оживление продаж корпоративным клиентам, увеличившихся на 21 %. Аналитики Synergy Research Group отметили, что уже 15 лет рост услуг публичного облака стимулирует рост инвестиций в облачную инфраструктуру, что ведёт к ограничению расходов на собственные ЦОД предприятий. Эта тенденция продолжилась и в 2024 году, но новым драйвером рынка, обеспечившим огромный рост расходов, стал генеративный ИИ. Провайдеры облачных услуг и предприятия в равной степени стремились приобретать ускорители. Бум на рынке ИИ повлёк за собой взрывной рост выручки NVIDIA, прямые продажи которой гиперскейлерам и корпоративным клиентам вывели её в число ведущих поставщиков оборудования для ЦОД. Также был отмечен рост продаж Inspur, SuperMicro и продолжающееся доминирование ODM-производителей, поставляющих оборудование гиперскейлерам.

Источник изображения: Synergy Research Group Согласно прогнозу Synergy, общие доходы от продаж оборудования инфраструктуры ЦОД, включая облачное, а также от ПО, достигнут $282 млрд в 2024 году. Из них $156 млрд придётся на инфраструктуру публичного облака. Цифры основаны на фактических данных за первые три квартала 2024 года, а также прогнозе Synergy на IV квартал. На серверы, хранилища и сетевые решения в совокупности пришлось 85 % рынка инфраструктуры ЦОД. Остальная часть включает ПО, ПО для виртуализации, управления облаком и сетевой безопасности. Synergy отметила, что если исключить ODM, то Dell является лидером по доходам сегмента серверов и хранилищ, а Inspur — лидером по продажам серверов публичным облакам. Cisco лидирует в сетевом сегменте. А Microsoft выбилась в лидеры благодаря серверным ОС и виртуализации. NVIDIA занимает ведущие позиции в качестве поставщика как для вендоров, так и для поставщиков услуг. Помимо перечисленных пяти компаний в число ведущих поставщиков на рынке также входят HPE, SuperMicro, Lenovo, VMware, Huawei, IBM и Arista Networks. ИИ-ускорители и системы генеративного ИИ вызвали настоящий ажиотаж на рынке в 2024 году, что привело к рекордным темпам роста отрасли, отметил Джон Динсдейл (John Dinsdale), главный аналитик Synergy Research Group. Он сообщил, что корпоративный сегмент рынка снова растёт, хотя в долгосрочной перспективе публичные облака останутся основными инвесторами в ЦОД: «Десять лет назад продажи поставщикам публичных облачных сервисов составляли всего 20 % рынка. В 2024 году этот показатель вырос до 55 %, и, по нашему прогнозу, через пять лет он достигнет почти 65 %».

02.01.2025 [15:18], Владимир Мироненко

ИИ останется драйвером роста полупроводниковой отрасли в 2025 году, но политика США может принести сюрпризы

digitimes research

hardware

анализ рынка

ии

импортозамещение

китай

прогноз

производство

санкции

сервер

сша

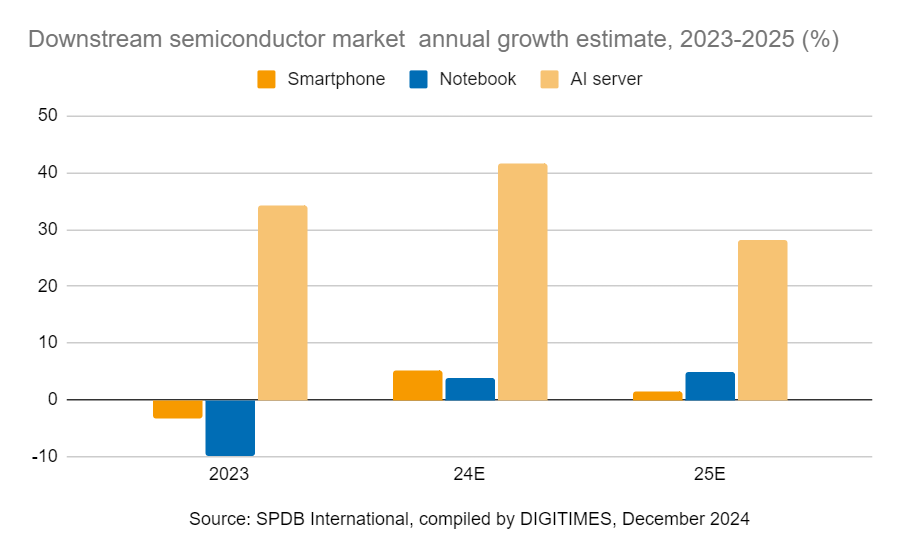

В 2025 году, как и в прошлом, ИИ по-прежнему будет драйвером роста индустрии полупроводников, стимулируя и без того повышенный спрос на производство микросхем. Однако с возвращением Дональда Трампа (Donald Trump) на пост президента США, на рынке возникнет потенциальная неопределённость, поскольку, судя по уже сделанным им заявлениям, политика его администрации может привести к инфляции и экономическому охлаждению, совпадая с прогнозируемым спадом в цикле рынка полупроводников, предупреждают в DIGITIMES Research. По оценкам World Semiconductor Trade Statistics (WSTS), в 2024 году мировой рынок полупроводников вырос в годовом исчислении на 19 %, а в 2025 году его рост может составить 11,2 %. Ключевым фактором этого роста остаётся ИИ. При этом секторы логических микросхем и микросхем памяти, связанные с ИИ, согласно прогнозу, покажут двузначный рост в процентах, тогда как в других сегментах полупроводников ожидается более скромный рост, исчисляемый однозначными числами. Ожидается, что ИИ-серверы покажут двузначный рост, в то время как в сегментах смартфонов и ноутбуков будет наблюдаться однозначный рост. Увеличение популярности генеративного ИИ будет стимулировать рост в технологическом секторе и укреплять динамику полупроводниковой промышленности. От этого тренда лидеры отрасли, включая TSMC и NVIDIA, могут значительно выиграть, поскольку являются ведущими производителями ИИ-ускорителей.

Прогноз роста полупроводникового рынка на 2023–2025 гг. (%) (Источник изображений: DIGITIMES) Аналитики DIGITIMES Research отметили, что в 2025 году циклические закономерности полупроводниковой промышленности остаются очевидными. Предыдущий подъём отрасли, наблюдавшийся с середины 2019 года до середины 2021 года, продолжался около 25 месяцев, что было обусловлено повышенным спросом на потребительскую электронику и ПК во время пандемии COVID-19, а также стремлением компаний пополнить запасы. Текущая фаза восстановления, стартовавшая во II квартале 2023 года, характеризуется ростом мировых продаж полупроводников год к году, чему будет способствовать рост спроса на ИИ-вычисления, подпитываемый использованием генеративного ИИ, а также возросшей потребностью в микросхемах памяти и электронике, в том числе в смартфонах и ПК. По словам DIGITIMES Research, спрос на ИИ-серверы продолжает расти, и сегмент ИИ-чипов для обучения и инференса в облаке демонстрирует быстрый рост. В то же время выполение ИИ-нагрузок проникает на периферию, что подпитывает спрос на потребительскую электронику, такую как смартфоны и ПК.

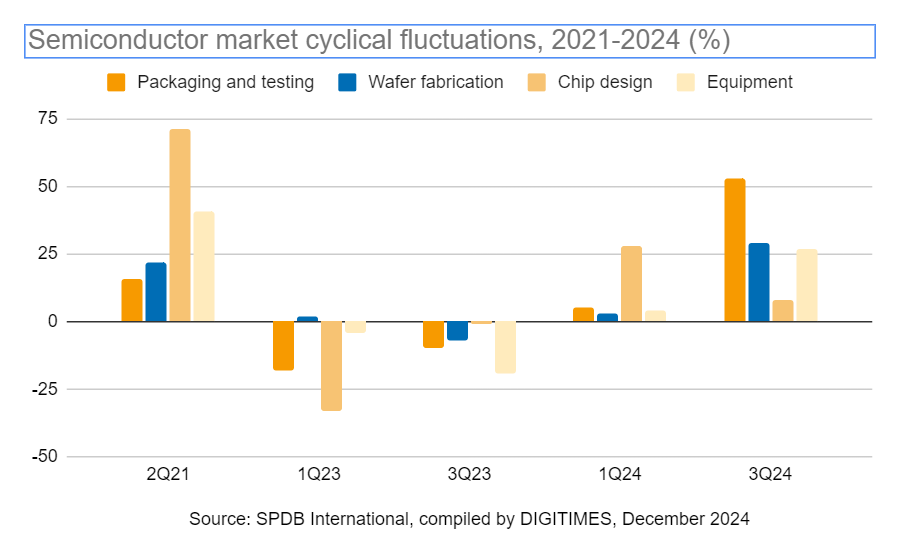

Циклические колебания полупроводникового рынка в 2021–2024 гг. (%) TSMC является главным бенефициаром роста спроса на микросхемы для ИИ. Ведущие производители ИИ-чипов — NVIDIA, AMD, Qualcomm и MediaTek — по прогнозам, сохранят в текущем году устойчивый рост производства ускорителей для обучения ИИ и мобильных SoC-продуктов. Аналитики отметили, что сохраняющаяся напряжённость во взаимоотношениях США и Китая создает геополитические риски, которые добавляют неопределённости в модель циклического развития полупроводниковой промышленности. Санкции США усилили стремление Поднебесной к достижению самодостаточности. Вместе с тем за последние два-три года мировые бренды значительно расширили литографические мощности в Китае, достигнув пика. Как ожидают в DIGITIMES Research, тренд на импортозамещение получит продолжение в Китае в 2025 году. Во всяком случае, китайские производители электроники всё чаще используют компоненты местного производства, стремясь свести к нулю влияние потенциальных торговых конфликтов. Отмечено, что такие европейские вендоры, как STMicroelectronics, NXP и Infineon, демонстрируют растущий интерес к изготовлению пластин на китайских заводах, что приносит пользу ключевым игрокам рынка, в том числе SMIC и Shanghai Huahong Group. Всё это приведёт в 2025 году к углублению локализации производства полупроводников в Китае.

26.12.2024 [18:17], Руслан Авдеев

Omdia: быстрый рост спроса на TPU Google ставит под вопрос доминирование NVIDIA на рынке ИИ-ускорителейНовейшее исследование Omdia показывает, что быстрый рост спроса на кастомные ИИ-ускорители Google (TPU) формирует особый тренд. Не исключено, что он станет достаточно сильным для того, чтобы начать процесс, способный прекратить доминирование NVIDIA на рынке ускорителей, сообщает Omdia. Результаты III квартала компании Broadcom, чьё подразделение Semiconductor Solutions выполняет аутсорс-заказы Google, Meta✴ и некоторых других IT-гигантов, дают по-новому взглянуть на рынок ускорителей. В частности, они позволяют оценить покупательские тенденции и косвенно получить информацию, которая обычно скрывается. Например, как много кастомных процессоров покупает Google. Глава Broadcom Хок Тан (Hock Tan) неоднократно пересматривал планы выручки от ИИ-полупроводников, в этом году компания намерена заработать $12 млрд. Исходя из этого ожидается, что на TPU Google придётся от $6 млрд (близко к текущим оценкам Omdia) до $9 млрд, в зависимости от распределения выручки между вычислительными и сетевыми решениями. В сумму целиком входит и выручка от чипов Meta✴ MTIA. В следующем году у Broadcom, вероятно, появится и загадочный третий заказчик. Им может стать Apple, которая сейчас активно использует для обучения моделей именно TPU.

Источник изобраджения: Google По словам экспертов Omdia, даже с учётом того, что соотношение выручки от вычислительных и сетевых устройств точно не определено, поставки TPU даже «по нижней границе» в $6 млрд свидетельствуют о росте достаточно быстром, чтобы впервые отвоевать часть доли рынка у NVIDIA. По оценкам TechInsights, в 2023 году поставки TPU достигли 2 млн шт., а ускорителей NVIDIA для ЦОД — 3,8 млн шт. Стоит отметить, что выручка бизнеса Google Cloud Platform продолжает расти как часть выручки Google, при этом растёт и рентабельность подразделения. Это может свидетельствовать о том, что инстансы на основе TPU выступают драйверами роста Google Cloud и являются высокоприбыльными продуктами. В середине ноября Google и NVIDIA показали первые результаты TPU v6 и B200 в ИИ-бенчмарке MLPerf Training, где ускорители продемонстрировали неоднозначные результаты в разных сравнениях.

23.12.2024 [17:00], Руслан Авдеев

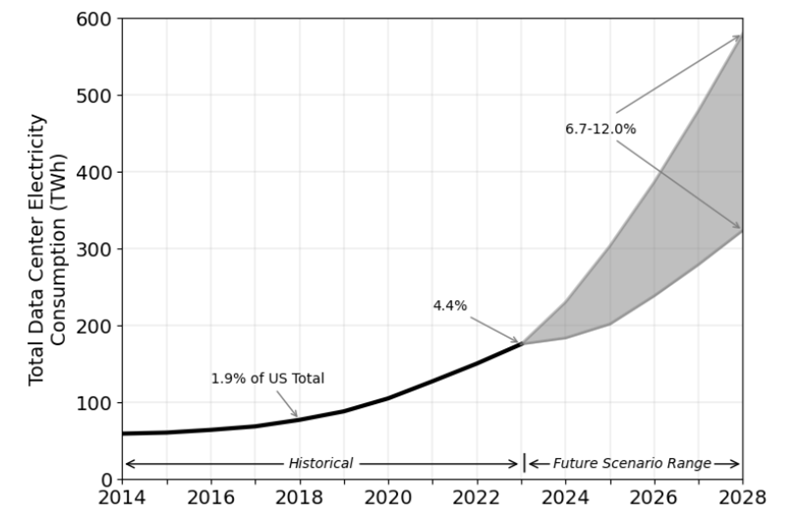

В 2028 году на дата-центры США может прийтись уже 12 % энергопотребления всей страныЭнергопотребление дата-центров переживает настоящий бум в США. По словам учёных, отрасль ждёт дальнейший рост спроса на электричество. По данным Datacenter Dynamics, в подготовленном Министерством энергетики США (DOE) докладе указывается, что в 2023 году на ЦОД пришлось 4,4 % энергопотребления страны. Более того, в подготовленном для Конгресса США докладе указывается, что к 2028 году этот показатель может вырасти до 12 %, а по самым скромным прогнозам — до 6,7 %. Отчёт, составленный Национальной лабораторией Лоуренса в Беркли (LBNL), отталкивается от аналогичных документов 2007 и 2016 годов. Исследователи выяснили, что энергопотребление дата-центров было довольно стабильным в 2014–2016 гг. — приблизительно 60 ТВт∙ч в год. С началом использования ИИ-серверов в 2018 году потребление отрасли выросло до 76 ТВт∙ч, 1,9 % от общего энергопотребления США. С ростом количества ЦОД в стране выросло и потребление — в 2023 году оно составило 176 ТВт∙ч, 4,4 % от всего объёма потребления электроэнергии в стране. По оценкам экспертов, в 2028 году оно вырастет до 325–580 ТВт∙ч.

Источник изображения: American Public Power Association/unsplash.com Совокупный годовой темп прироста в 2014–2018 гг. составил около 7 %, в 2018–2023 гг. он увеличился до 18 %, а в 2023–2028 гг., вероятно, составит 13–27 %. Впрочем, в самой LBNL признают, что данные могут быть не вполне корректными из-за «отсутствия прозрачности» в секторе. Более того, энергопотребление ЦОД в 2018 году оказалось выше, чем прогнозировала сама лаборатория — тогда не удалось предсказать рост количества ИИ-серверов. Как заявляется в отчёте, недавний стремительный рост общего количества серверов привёл росту энергопотребления ЦОД с 2017 по 2023 гг. более чем вдвое, а рост использования более производительных ИИ-серверов может привести к дальнейшему ускоренному росту энергопотребления до конца десятилетия. Также сообщается, что в следующие десятилетия ожидается рост электроэнергии в целом из-за внедрения электромобилей, локализации производства с сопутствующей электрификацией предприятий и др. В докладе предупреждают, что новые исследования указывают на возможный рост потребления ЦОД выше прогнозируемого. Стоит отметить, что в некоторых странах уже сейчас доля потребления ЦОД значительно больше. Например, в Ирландии она уже превысила 21 % от общего показателя государства. Впрочем, в мировом масштабе энергопотребление дата-центров всё равно останется очень небольшим даже на фоне роста ИИ, но распределение по регионам и странам по-прежнему останется неравномерным.

Источник изображения: LBNL Что касается использования воды, в 2014 году ЦОД потребили 21,2 млрд л чистой воды, а в 2023 году — уже 66 млрд, причём 84 % затрат придётся на гиперскейлеров. В 2028 году, как ожидается, только им потребуется 60–124 млрд л. В начале года сообщалось, что потребление электроэнергии дата-центрами в США должно достигнуть 35 ГВт уже к концу текущего десятилетия, почти удвоившись в сравнении с показателями 2022 года. Из-за бума ИИ-технологий спрос на ЦОД высок на мировых рынках, но одной из ключевых проблем стала нехватка электричества — спрос на него на рынках ЦОД зачастую превышает предложение. В результате, например, в США спрос на ИИ и дефицит ёмкости уже взвинтили цены на аренду дата-центров, а на днях Регулятор NERC: ИИ представляет угрозу для североамериканской электросети.

23.12.2024 [12:20], Сергей Карасёв

Продажи Ethernet-коммутаторов и маршрутизаторов корпоративного класса падают, но 200/400GbE-решения для ЦОД только растутКомпания International Data Corporation (IDC) подвела итоги исследования мирового рынка сетевого оборудования корпоративного класса в III квартале уходящего года. Продажи Ethernet-коммутаторов и маршрутизаторов сократились в годовом исчислении. В сегменте коммутаторов выручка в период с июля по сентябрь включительно составила $10,8 млрд. Это на 7,9 % меньше по сравнению с III четвертью 2023 года. В секторе решений для дата-центров выручка поднялась на 18,0 % в годовом исчислении, в секторе решений для прочих корпоративных заказчиков, напротив, сократилась на 24,7 %. Аналитики отмечают, что спрос на ЦОД-оборудование подпитывается внедрением ИИ-приложений, которые создают высокую нагрузку на каналы передачи данных. Объём реализации коммутаторов стандартов 200/400GbE для дата-центров увеличился в денежном выражении на 126,3 % по отношению к III кварталу 2023 года. В сегменте коммутаторов, не связанных с ЦОД, продажи устройств 1GbE рухнули на 25,6 % в годовом исчислении.

Источник изображения: IDC С географической точки зрения в США общий рынок коммутаторов Ethernet сократился на 6,5 % год к году. В Западной Европе падение составило 11,9 %, в Центральной и Восточной Европе — 17,8 %. В Азиатско-Тихоокеанском регионе, за исключением Японии и Китая, отмечено снижение на 8,7 % в годовом исчислении. В КНР продажи остались примерно на прошлогоднем уровне. В список крупнейших мировых поставщиков коммутаторов Ethernet входят Cisco, Arista Networks, Huawei, HPE и H3C с долями соответственно 37,2 %, 13,6 %, 9,7 %, 5,3 % и 4,1 %. Продажи маршрутизаторов в III квартале 2024 года сократились на 17,4 % по сравнению с 2023-м — до $3,1 млрд. На поставщиков услуг пришлось 70,8 % от общего объёма рынка, а падение год к году составило 22,3 %. Корпоративный сегмент обеспечил 29,2 % продаж с падением на 2,4 %. |

|