Материалы по тегу: прогноз

|

05.03.2024 [16:24], Владимир Мироненко

Forrester прогнозирует перемены во внедрении генеративного ИИ предприятиямиКомпания Forrester опубликовала исследование «The State Of Generative AI, 2024», посвящённое рынку ИИ в 2024 году с оценкой текущего состояния технологии генеративного ИИ c точки зрения спроса и предложения и её развёртывания. Также компания сообщила о грядущих переменах на рынке и указала факторы, которые предприятиям следует учитывать при подготовке к внедрению этой технологии. Аналитики отметили, что в отношении этой технологии по-прежнему широко распространена путаница и непонимание. И многочисленные объявления о новых партнёрствах, функциях, сервисах и продуктах, связанных с генеративным ИИ, эту путаницу лишь усиливают. Как сообщается, в сфере разработки больших языковых моделей (LLM) доминируют небольшое количество ведущих технологических компаний, поскольку создание фундаментальных моделей требует значительных инвестиций, многих лет разработки и инфраструктуры стоимостью миллионы долларов. Впрочем, на рынке присутствуют и небольшие компании, но это не повлияет на доминирование крупных игроков, по крайней мере, в ближайшем будущем.

Фото: Possessed Photography / Unsplash Согласно данным Forrester, более 90 % лиц, принимающих решения в области ИИ по всему миру, планируют внедрить генеративный ИИ для обслуживания клиентов и внутренних запросов. Что касается использования технологии в производстве, то её применение пока ограничено предприятиями высокого уровня. Компании возлагают большие надежды на технологию, при этом главными целями называются рост производительности, инновации и экономическая эффективность. Однако компаниям необходимо точно определить конечный результат своих инвестиций в генеративный ИИ, что приводит к более осторожному подходу при запуске внутренних сценариев использования с постепенным переходом к клиентским и другим внешним приложениям. Согласно опросу Forrester, широкому внедрению генеративного ИИ по-прежнему препятствует отсутствие навыков работы с ИИ (30 % респондентов), трудности с интеграцией технологии с существующей инфраструктурой (28 %), а также проблемы безопасности и конфиденциальности данных (28 %). Прежде чем ускорить внедрение генеративного ИИ, многие организации ждут, пока будет принята соответствующая нормативно-правовая база и появится больше ясности в отношении актуальности базовых моделей для их конкретных отраслей.

Изображение: Gerard Siderius / Unsplash Следует отметить, что технология генеративного ИИ по-прежнему не лишена недостатков, включая предвзятость и галлюцинации. Области, где уже нашли применение возможностям ИИ, включают повышение производительности сотрудников, поддержку клиентов и разработку ПО. Здесь ИИ, в частности, позволяет автоматизировать повторяющиеся задачи для оптимизации рабочих процессов. Исходя из данных, полученных в ходе исследования, Forester рекомендовала установить руководящие принципы и политику использования собственного ИИ (BYOAI). Поскольку большая часть ИИ, используемого в компаниях, создаётся сторонними поставщиками, необходимо задать стандарты для оценки генеративного ИИ в решениях поставщиков. Forrester также рекомендует руководителям сосредоточиться на приложениях, которые уже доказали свою эффективность. Кроме того, поскольку технология генеративного ИИ становится всё более сложной, компании должны подготовиться к обновлению своей стратегии ИИ с учётом новых стандартов и ограничений.

03.03.2024 [22:18], Сергей Карасёв

Отгрузки серверов в 2024 году увеличатся всего на 2 %, а поставки ИИ-платформ будут расти быстрее всегоКомпания TrendForce обнародовала прогноз по мировому рынку серверов на 2024 год. Аналитики полагают, что в штучном выражении продажи незначительно увеличатся по сравнению с предыдущим годом, а основным драйвером отрасли останется ИИ. Отмечается, что из-за высокого уровня инфляции и сокращающихся капитальных затрат в корпоративном секторе спрос на серверы пока не вернулся к показателям, наблюдавшимся до начала пандемии COVID-19.

Источник изображения: Supermicro В 2023 году отгрузки систем зафиксированы на отметке примерно 13,4 млн единиц — это на 6 % меньше по отношению к 2022-му. В 2024 году, полагают специалисты TrendForce, поставки поднимутся на 2 %, оказавшись на отметке 13,7 млн штук. При этом на долю ИИ-серверов придётся около 12,1 %. Практически все крупные игроки увеличили срок службы серверов общего назначения и теперь вкладываются именно в ИИ-решения. Ожидается, что Foxconn продемонстрирует самые высокие темпы роста — около 5–7 % в годовом исчислении. Этому будут способствовать заказы на платформы Dell 16G, AWS Graviton 3/4, Google на базе AMD EPYC Genoa и Microsoft Gen9. В сегменте ИИ Foxconn получила заявки от Oracle и AWS. Inventec, согласно прогнозам TrendForce, займёт второе место по темпам роста с показателем до 3 %. Говорится о заказах на системы AWS Graviton 3/4, а также на серверы Google с чипами EPYC Milan и Genoa. А во II половине текущего года Google начнёт внедрять серверы на базе EPYC Bergamo. Помимо заказов от североамериканских гиперскейлеров, ожидается высокий спрос со стороны китайских клиентов, таких как ByteDance. По оценкам, поставки ИИ-серверов Inventec достигнут 10–15 % от общемирового объёма отгрузок.

Источник изображения: Supermicro Темпы роста продаж Quanta Computer и Supermicro останутся на уровне 2023 года. Quanta сталкивается с рядом неопределённостей, наиболее значимыми из которых являются существенное сокращение заказов на серверы общего назначения у Meta✴ и снижение спроса на платформы Intel со стороны Google, которая сместила фокус на решения AMD. Ожидается, что Quanta нарастит поставки ИИ-серверов благодаря заказам от североамериканских облачных провайдеров, включая Microsoft Azure и AWS. Вместе с тем Supermicro сосредоточится на развитии ИИ-сегмента. Однако аналитики прогнозируют затишье по направлению серверов общего назначения. Высокопроизводительные ИИ-серверы Supermicro применяются в том числе в дата-центрах CoreWeave и Tesla. Компания также активно расширяет сотрудничество с Apple и Meta✴.

01.03.2024 [13:38], Сергей Карасёв

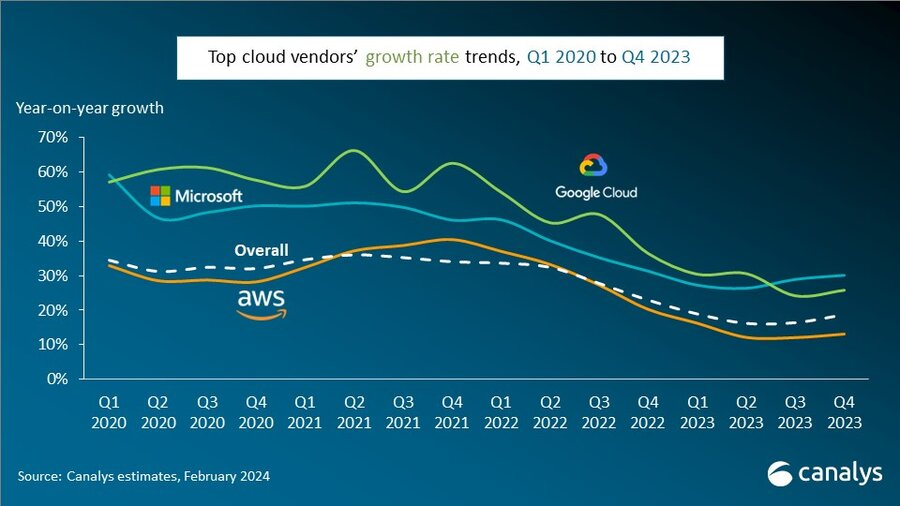

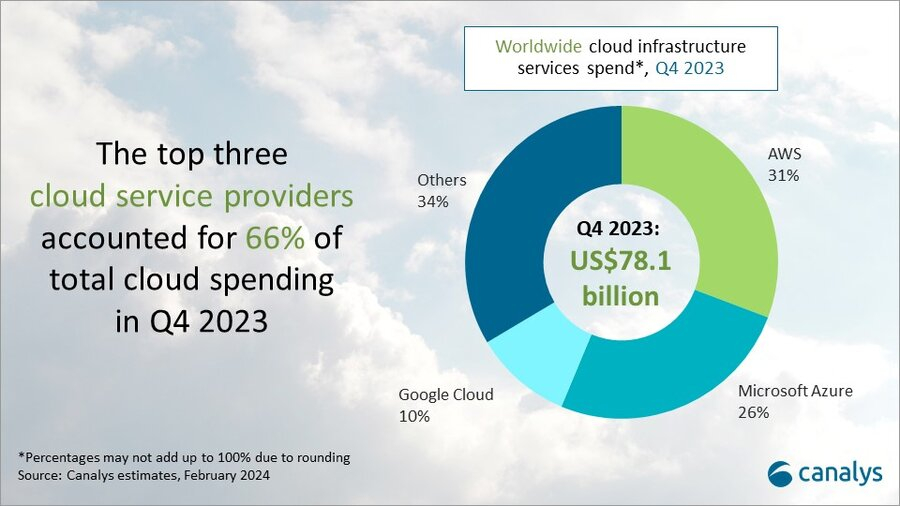

Объём мирового рынка облачных инфраструктур в 2023 году достиг $290 млрдКомпания Canalys представила результаты исследования мирового рынка облачных инфраструктур в IV квартале и 2023 году в целом. Отрасль продолжает развиваться, чему способствует стремительный рост спроса на услуги, связанные с генеративным ИИ и машинным обучением. В последней четверти 2023-го объём рынка достиг $78,1 млрд. Это на 19 %, или на $78,1 млрд, больше по сравнению с аналогичным периодом предыдущего года. Затраты в 2023 году в целом составили $290,4 млрд по сравнению с $247,1 млрд в 2022-м. Таким образом, зафиксирован рост примерно на 18 %.

Источник изображений: Canalys Крупнейшим мировым поставщиком облачных услуг остаётся Amazon Web Services (AWS) с долей приблизительно 31 % по итогам IV квартала 2023 года. Выручка компании увеличилась на 13 % в годовом исчислении. На втором месте располагается Microsoft Azure с долей около 26 % и ростом выручки на 30 % по отношению к последней четверти 2022-го. Замыкает тройку платформа Google Cloud, у которой выручка в годовом исчислении поднялась на 26 %, а рыночная доля оказалась на отметке 10 %.  Canalys отмечает, что в совокупности три названные компании занимают две трети — 66 % — глобального облачного рынка. Все прочие игроки сообща удерживают 34 %. Ожидается, что в дальнейшем расширению отрасли будут способствовать новые приложения на базе ИИ, а также большие языковые модели. Аналитики прогнозируют, что в 2024 году объём рынка в денежном выражении увеличится на 20 %. Если эти ожидания оправдаются, суммарные затраты могут достичь почти $350 млрд.

01.02.2024 [20:56], Руслан Авдеев

ИИ-бум подстегнул строительство новых ЦОД и внедрение инноваций в индустрии

afcom

hardware

водоснабжение

возобновляемая энергия

ии

исследование

прогноз

строительство

цод

экология

Ассоциация AFCOM в очередном докладе о состоянии мировой индустрии ЦОД отмечает, что сейчас наблюдается бум в строительстве и инновационном проектировании ЦОД на фоне растущего рынка ИИ и расширение цифровых сервисов в целом. Но вместе с появлением новых решений появляются и новые вызовы в области энергоснабжения, охлаждения и обеспечения экоустойчивости дата-центров. Как сообщается в материалах ассоциации, развитие ИИ-систем значительно влияет на рынок ЦОД и сопутствующую инфраструктуру. Изменения продвигаются гиперскейлерами, которые оптимизируют свою инфраструктуру для повышения вычислительной плотности, что необходимо для ИИ-задач. По мнению экспертов, дата-центры для ИИ-нагрузок оптимальнее строить с нуля, а не пытаться модернизировать уже существующие мощности, поскольку современная инфраструктура отличается уникальными требованиями к охлаждению и энергоснабжению. Согласно опросу AFCOM, 53 % представителя индустрии уверены, что новые ИИ-проекты определённо увеличат требования к ёмкости в колокейшн-сегменте. 56 % респондентов заявили, что планируют внедрять в своих ЦОД решения для поддержки ИИ-нагрузок, причём в основном речь идёт о генеративном ИИ (43 %). Помимо ИИ, рост спроса на вторичных рынках и спроса на высокоёмкие колокейшн-сервисы также стали стимулами к реализации новых проектов ЦОД.

Источник изображения: Ricardo Gomez Angel/unsplash.com Данные AFCOM косвенно подтверждается прогнозами Gartner на 2024 год — общие IT-расходы вырастут до $5 трлн (+6,8 % год к году), а сегмент ЦОД прибавит сразу 7,5 % и вырастет до $261 млрд. Эксперты уверены, что корпорации будут находить всё больше способов применения IT-технологий, а ЦОД формируют костяк корпоративной IT-инфраструктуры. И спрос почувствуют все, кто занят в строительстве и эксплуатации ЦОД.

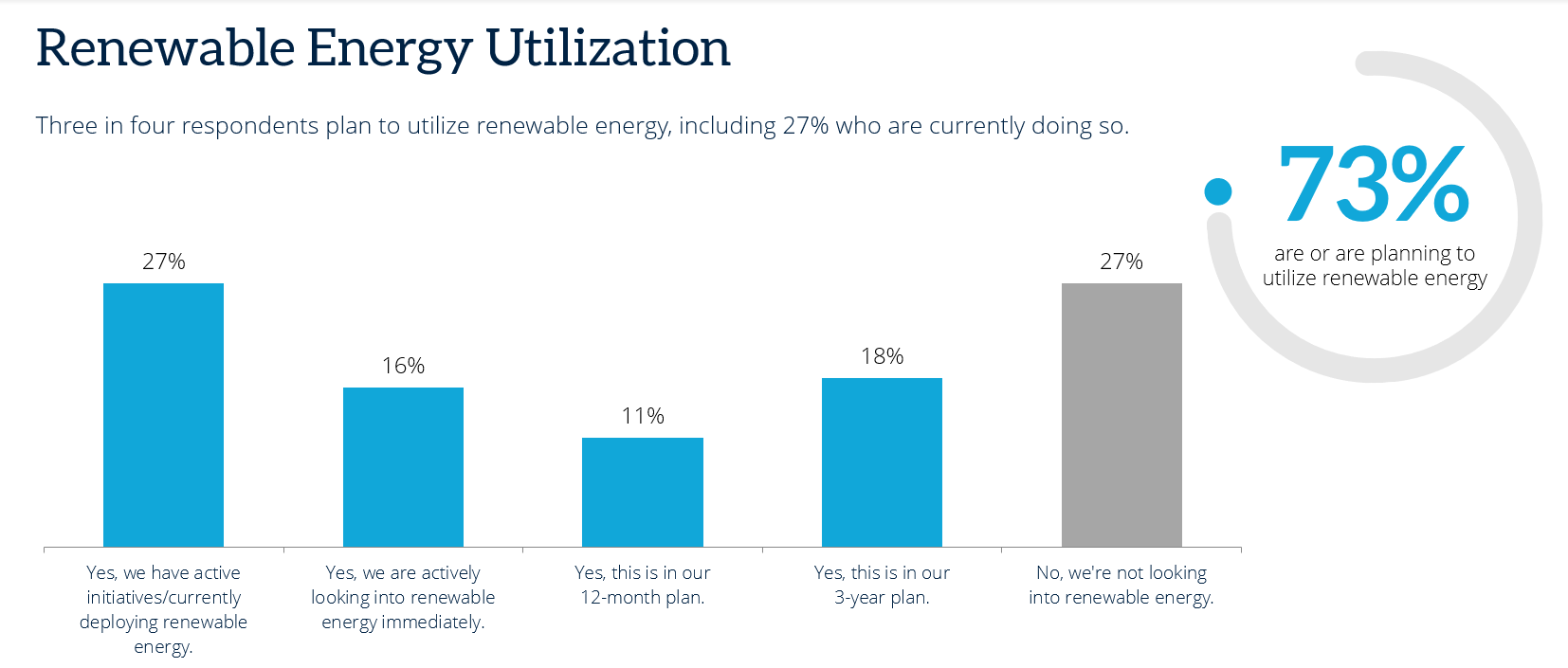

Источник изображения: AFCOM По мнению европейских экспертов, проблемы, связанные с экономическими причинами, цепочками поставок, доступностью земли и энергии, а также местными законами можно будет решить с помощью внедрения инноваций. Все эти вызовы могут стать главными для индустрии ЦОД в 2024 году. Так, 73 % респондентов намерены использовать возобновляемую энергию на своих объектах, а 27 % уже делают это.

Источник изображения: AFCOM Также ожидается рост доли модульных ЦОД. 42 % респондентов приветствуют гибридный подход к строительству дата-центров, при котором наряду с капитальными строениями используются готовые модульные конструкции. В основном речь идёт и готовых модулях питания (78 %) и охлаждения (72 %). Модульный подход способен сократить время строительства ЦОД на 40–80 % и снизить на ⅔ углеродный выброс.

Источник изображения: AFCOM При этом ИИ порождает не только проблемы и вызовы. Развитие систем ИИ способствует оптимизации работы самих дата-центров, а также повышению уровня безопасности. Например, ИИ может прогнозировать пиковые нагрузки и автоматически распределять физические и виртуальные ресурсы, а также учитывать доступность источников энергии, что повышает экоустойчивость площадок. Операторы ЦОД оказались на переднем фронте монументальных изменений — по некоторым оценкам, внедрение ПО на основе больших языковых моделей (LLM) в следующие пять лет станет столь же повсеместным, как и обычных веб-приложений, а новые технологии способны произвести революцию в любом бизнесе.

29.01.2024 [09:10], Руслан Авдеев

Uptime Institute прогнозирует отказ операторов ЦОД от прежних «зелёных» обещаний и сокрытие экологических показателейUptime Institute считает, что операторов ЦОД ожидают испытания — многим придётся пересмотреть свои обещания о сроках достижения нулевых выбросов. Как сообщает Computer Weekly со ссылкой на экспертов организации, бизнес столкнётся с усиливающимся давлением со стороны регуляторов, что повлияет на его планы. Это лишь один из прогнозов. В частности, в Uptime Institute считают, что «сложный период» для операторов ЦОД продлится до 2030 года — организации будут бороться за то, чтобы добиться поставленных целей, а также противостоять регуляторам и даже некоторым партнёрам, пытаясь привести корпоративные бизнес-задачи в соответствие с целями достижения экоустойчивости и устойчивого развития. Регуляторы ужесточают контроль за сектором и уже начали прибегать к принудительным мерам достижения собственных целей. Например, инициативы вроде закона ЕС Corporate Sustainability Reporting Directive призваны усилить давление на крупные компании по всему миру. В частности, необходимо будет в обязательном порядке сообщать об углеродных выбросах и связанных с изменением климата рисках. Кроме того, имеется перспектива вступления в ЕС в силу Директивы по энергоэффективности (EED), которая потребует от операторов детально отчитываться об энергорасходах IT-оборудования.

Источник изображения: Johannes Plenio/unsplash.com Другими словами, некогда поспешно взявшие на себя природоохранные обязательства организации столкнутся с тем, что не смогут их выполнить. Например, как сообщает Uptime Institute, в рамках инициативы ООН Science Based Targets initiative (SBTi) принято решение удалить Amazon Web Services (AWS) из списка компаний, готовых бороться с климатическими изменениями. В 2019 году Amazon обязалась к 2040 году устранить или компенсировать все свои углеродные выбросы, но к августу 2023 года стало понятно, что AWS не удаётся добиться поставленных целей. Теперь, по мнению Uptime Institute, операторам будет труднее и дороже выполнять публично взятые на себя обязательства, а некоторые могут и вовсе отказаться от них. Другой вариант — максимально снизить прозрачность отчётов о достижении целей, особенно с учётом роста использования энергоёмкого оборудования и ПО, а также недостатка возобновляемой энергии и растущих требований к экоустойчивости со стороны государственных и надгосударственных органов. Например, британская инициатива по достижению нулевых выбросов предполагает, в частности, создания сетей отопления, которые могли бы использовать избыточное тепло ЦОД для обогрева домов и офисов. Но в результате многие операторы могут стать менее открытыми при публикации отчётов, в которых они раскрывают ключевые показатели экоустойчивости, обнародуя лишь необходимую по закону информацию.

Источник изображения: Elisa Ventur/unsplash.com По мнению экспертов, индустрия находится в «поворотной точке» — под давлением бизнес может начать широкомасштабное внедрение более «агрессивных и продуманных» стратегий достижения экоустойчивости. В частности, из-за роста спроса на вычислительные мощности операторам придётся прилагать больше усилий для того, чтобы снизить общее энергопотребление. В Uptime Institute уверены, что выбросы ЦОД и потребление электроэнергии заметно вырастут. По некоторым оценкам, расход электричества в обозримом будущем может как минимум удвоиться. Из-за этого увеличится и нагрузка на энергосети и цепочки поставок, углеродной нейтральности добиться будет ещё сложнее, заодно вырастут затраты на строительство и обслуживание ЦОД — операторы попадут под «перекрёстный огонь» регуляторов, групп мониторинга и всевозможных экоактивистов.

24.01.2024 [23:12], Руслан Авдеев

ИИ и криптовалюты поднимут энергопотребление ЦОД вдвое за три ближайших года

hardware

iea

анализ рынка

возобновляемая энергия

ии

криптовалюта

прогноз

цод

экология

энергетика

энергопотребление

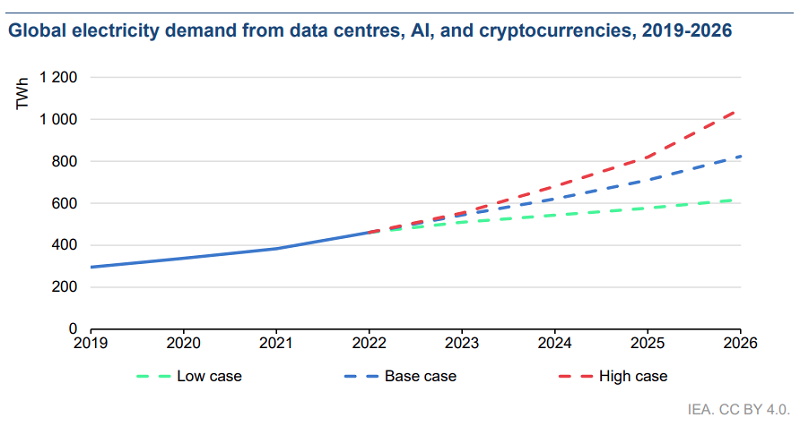

Объём энергии, потребляемой дата-центрами, в результате роста криптовалют и ИИ-систем может увеличится более чем вдвое за три года. С соответствующим прогнозом выступило Международное энергетическое агентство (IEA). Тем не менее, рост потребления компенсируется появлением новых источников энергии. Как сообщает агентство, сегодня в мире насчитывается более 8 тыс. ЦОД, 33 % из которых находятся в США, 16 % в Европе и около 10 % в Китае. В 2022 году их суммарное потребление составило около 460 ТВт∙ч, а в 2026 году оно может превысить уже 1000 ТВт∙ч. В США за этот период потребление вырастет с 200 ТВт∙ч (4 % от общего энергопотребления страны) до почти 260 ТВт∙ч в 2026 году (6 %). Основными драйверами роста станут развитие сетей 5G, облачных сервисов и налоговые льготы для операторов ЦОД. В Китае, по оценкам госорганов, потребление ЦОД должно удвоиться до 400 ТВт∙ч к 2030 году в сравнении с 2020 годом. IEA же прогнозирует, что уже к 2026 году потребление вырастет до 300 ТВт∙ч, а драйверами роста станут 5G и IoT. Наконец, в Евросоюзе потребление в 2022 году было немногим ниже 100 ТВт∙ч (около 4 %), там на тот момент было 1240 ЦОД. Большинство кампусов приходится на рынки FLAPD (Франкфурт, Лондон, Амстердам, Париж, Дублина), но планируется строительство и новых объектов. В 2026 году энергопотребление в секторе должно вырасти почти до 150 ТВт∙ч.

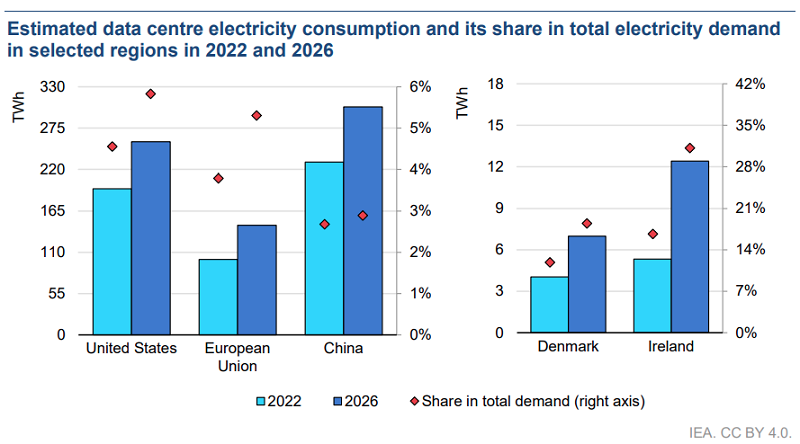

Источник изображения: IEA Например, по оценкам IEA, уже к 2026 году в Ирландии, ставшей одним из важнейшим хабов для ЦОД, последние будут потреблять 32 % всей электроэнергии в стране — 82 дата-центра здесь уже функционируют, 14 строятся и возведение ещё 40 утверждается. В 2022 году речь шла лишь о 17 % энергопотребления страны. При этом энергетический кризис в стране так и не закончился.

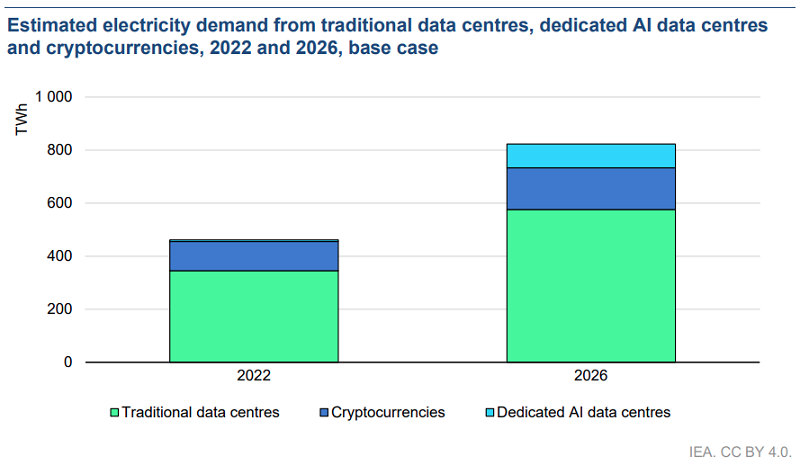

Источник изображения: IEA Быстрая интеграция ИИ во многих секторах экономики увеличивает общее потребление энергии ЦОД. Например, поисковики могут столкнуться с ростом потребления в 10 раз в случае тотального внедрения ИИ. С учётом кратной разницы в использовании электричества при запросах в обычном поисковике и обращений к LLM вроде ChatGPT, эксперты предполагают, что только поиск с помощью ИИ потребует 10 ТВт∙ч ежегодно. ИИ-индустрия в целом, как ожидается, в 2026 году будет потреблять минимум на порядок больше энергии, чем в 2023 году. Что касается криптовалют, то в 2022 году на них пришлось около 110 ТВт∙ч (0,4 % от мирового энергопотребления). За базовый вариант берётся прогноз, при котором потребление в этом секторе к 2026 году вырастет более чем на 40 % до 160 ТВт∙ч. При этом скорость развития отрасли ещё предстоит уточнить.

Источник изображения: IEA Всего к 2026 году потребление электричества вырастет лишь на 3,4 %. Впрочем, рост не должен вызвать острого дефицита — его компенсируют за счёт источников возобновляемой энергии вроде ветряных, солнечных и гидроэлектростанций. Кроме того, большая ставка делается на рост «мирного атома». Уже к 2026 году на источники энергии с низкими выбросами придётся почти половина мирового производства электричества, для сравнения — в 2023 году речь шла о менее 40 %. В целом рост энергопотребления будет меньше, чем рост генерации возобновляемой энергии.

Источник изображения: Bloomberg/IEA По словам главы IEA Фатиха Бироля (Fatih Birol), сегодня энергетический сектор производит углекислого газа больше, чем любая другая сфера экономики, поэтому быстрый рост возобновляемой и атомной энергетики в ближайшие три года не может не обнадёживать. В то же время должна уменьшиться глобальная интенсивность выбросов, связанных с выработкой энергии. Ожидается, что она в среднем будет падать до 2026 года по 3,5 % ежегодно. Для Евросоюза этот показатель составит и вовсе 13 % в год.

18.01.2024 [17:35], Сергей Карасёв

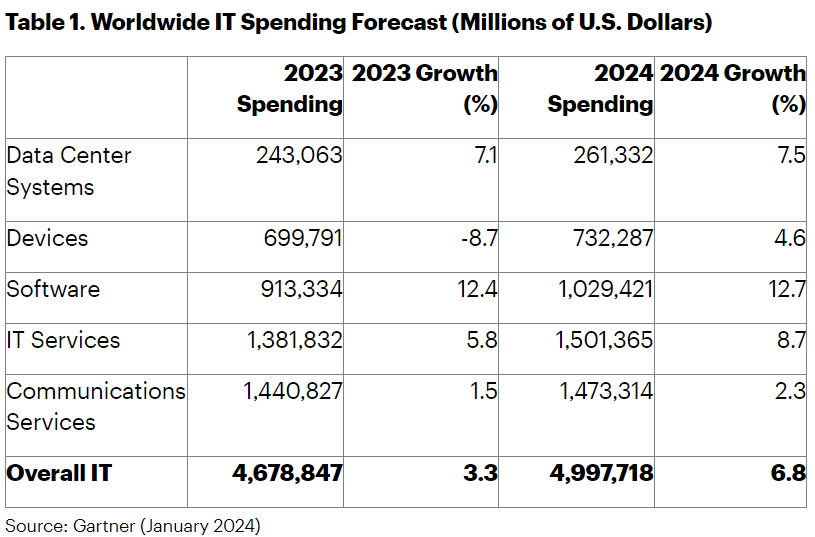

Gartner: объём мирового IT-рынка достигнет $5 трлн в 2024 году, а ИИ подстегнёт его ростПо оценкам Gartner, в 2023 году затраты на глобальном IT-рынке достигли $4,68 трлн, увеличившись примерно на 3,3 % по отношению к предыдущему году. В дальнейшем, как ожидается, темпы развития отрасли возрастут, чему отчасти должно способствовать повсеместное внедрение генеративного ИИ. Аналитики рассматривают такие сегменты, как дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы.

Источник изображения: pixabay.com В 2023-м расходы в области телекоммуникационных сервисов достигли $1,44 трлн, поднявшись на 1,5 % в годовом исчислении. Ещё приблизительно $1,38 трлн принесли IT-сервисы, показав рост на 5,8 % год к году. На софт пришлось $913,33 млрд — плюс 12,4 % по отношению к 2022 году. В сегменте ЦОД зафиксирована выручка на уровне $243,06 млрд, что соответствует росту на 7,1 % в годовом исчислении. Вместе с тем продажи электронных устройств упали на 8,7 % — до $699,79 млрд.

Источник: Gartner Согласно прогнозам Gartner, в текущем году рост продемонстрируют все перечисленные категории. Так, телекоммуникационные сервисы обеспечат выручку на уровне $1,47 трлн, показав прибавку в 2,3 % год к году. На IT-сервисы придётся $1,50 трлн, рост — 8,7 %. ПО корпоративного класса обеспечит $1,03 трлн с ростом около 12,7 %. Дата-центры принесут $261,33 млрд, показав увеличение затрат на 7,5 %. В секторе электронных устройств ожидается рост на 4,6 % — до $732,29 млрд. Таким образом, в целом объём мирового рынка IT в 2024 году достигнет $5,0 трлн.

22.12.2023 [22:56], Сергей Карасёв

IDC прогнозирует стремительный рост мирового рынка генеративного ИИ: $150+ млрд в 2027 годуПо оценкам International Data Corporation (IDC), глобальные затраты в сфере генеративного ИИ по итогам 2023 года составят более $19,4 млрд. Эта цифра учитывает расходы на ПО в соответствующей сфере, инфраструктурные решения, а также на IT- и бизнес-сервисы. Аналитики говорят, что, несмотря на сложную макроэкономическую обстановку и различные препятствия на рынке IT, компании и организации активно внедряют генеративный ИИ для ускорения цифровой трансформации. Такие инструменты позволяют повысить эффективность сотрудников и удовлетворённость клиентов.

Источник изображения: pixabay.com По оценкам IDC, в 2024 году объём мирового рынка генеративного ИИ вырастет более чем вдвое по сравнению с 2023-м: если этот прогноз оправдается, затраты окажутся на уровне $40 млрд. В дальнейшем ожидается показатель CAGR (среднегодовой темп роста в сложных процентах) в размере 86,1 %. В результате, в 2027-м расходы достигнут $151,1 млрд. Инфраструктурный сектор будет представлять собой крупнейшую область инвестиций на этапе развертывания генеративного ИИ в течение 2023–2027 гг. Этот сегмент включает оборудование, платформы IaaS и сопутствующий софт. Однако к концу рассматриваемого периода платформы генеративного ИИ и прикладное ПО обгонят инфраструктурные решения с показателем CAGR на уровне 99,6 %. По направлению услуг ожидается среднегодовой темп роста в 94,2 %. В целом, к 2027 году расходы на генеративный ИИ составят около 29,0 % от общих затрат на ИИ-рынке. Для сравнения: в 2023 году этот показатель оценивается в 10,8 %.

19.12.2023 [17:43], Руслан Авдеев

Toshiba прочит HDD блестящее будущееВ отличие от производителя флеш-систем Pure Storage, предрекающего закат индустрии HDD в ближайшие пять лет, в Toshiba, выпускающей жёсткие диски, сохраняют оптимизм. Как сообщает Blocks & Files, в компании уверены, что у HDD большие перспективы, поскольку они по-прежнему имеют ряд важных преимуществ перед SSD. По словам старшего менеджера по развитию бизнеса систем хранения данных Toshiba Electronics Europe Рейнера Кесе (Rainer Kaese), по соотношению цены к ёмкости жёсткие диски по-прежнему всемеро дешевле. Это преимущество и является до сих пор спасательным кругом для HDD — соответствующая продукция ёмкостью 40 или даже 50 Тбайт будет гораздо дешевле флеш-накопителей. Кроме того, стоимость каждого терабайта у жёстких дисков продолжает падать. Сама Toshiba пока добралась только до 22 Тбайт. При этом покупателям требуется всё большая и большая ёмкость с минимальным энергопотреблением. Сегодня разработчики готовят новые решения. Обычный HDD потребляет порядка 10 Вт в процессе работы, а вариант с гелиевой средой — 7-8 Вт. Инженеры ищут механизмы более рационального использования энергии, возможно, с периодическим отключением накопителей или их эксплуатацией в режиме ожидания.

Источник изображения: Denny Müller/unsplash.com Кесе приводит и другие аргументы, хотя некоторые из них кажутся несколько сомнительными. Например, говорится, что массивы HDD могут обеспечивать высокую скорость передачи данных. Так, JBOD из 78 накопителей ёмкостью 18 Тбайт каждый (суммарно 1,4 Пбайт) в случае, если все диски активны, обеспечивает передачу данных со скоростью 17 Гбайт/с. В компании также подчёркивают, что HDD легче утилизировать, чем SSD. Это особенно важно потому, что массовый рост облачных хранилищ начался около 6–7 лет назад. Так что жизненный цикл накопителей в первых системах такого рода подходит к концу. HDD содержат много алюминия и меди, поэтому их гораздо проще перерабатывать, чем, например, печатные платы, чипы и пластик. Другими словами, они лучше подходят для «циркулярной экономики», чем SSD. К тому же их можно восстановить. По словам Кесе, ограничения в соответствии с европейским законом GDPR могут сыграть HDD только на руку. Например, европейские нормативы предусматривают хранение лишь небольших фрагментов видео в течение непродолжительного периода. В результате, если информация хранится в облаке, жёсткие диски предпочтительнее, поскольку выдерживают большее число циклов перезаписи данных в сравнении с SSD. По мнению Кесе, «у HDD блестящее будущее».

18.12.2023 [16:05], Сергей Карасёв

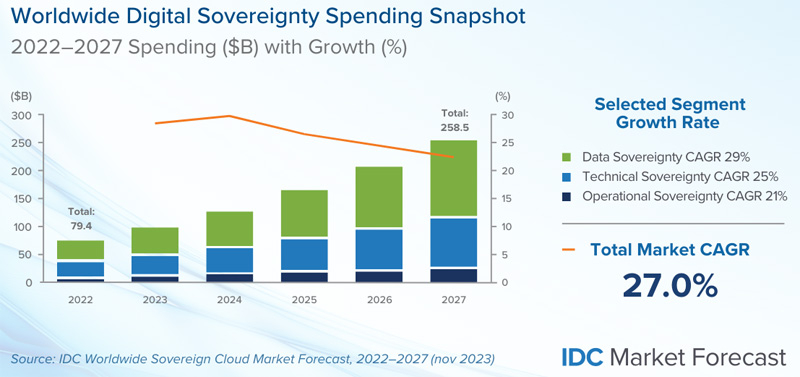

IDC: объём мирового рынка суверенных облаков превысит $250 млрд в 2027 годуКомпания International Data Corporation (IDC) опубликовала первый прогноз по глобальному рынку суверенных облаков. Аналитики полагают, что отрасль в ближайшие годы будет устойчиво расти, что объясняется необходимостью защиты данных, обеспечения национальной безопасности и пр. Концепция суверенного облака предполагает ряд дополнительных требований к размещению, хранению и обработке информации. В зависимости от вариантов развёртывания области аренды в суверенном облаке могут быть ограничены конкретной компанией, географическим регионом и пр. Заказчик может выбрать для хранения данных собственный ЦОД. Для суверенных облаков может потребоваться соблюдение устанавливаемых конкретным клиентом нормативных ограничений, а также дополнительных стандартов безопасности.

Источник изображения: IDC IDC в своём отчёте оценивает расходы по трём основным направлениям. Это суверенитет данных (учитывает, как информация собирается, классифицируется, обрабатывается, хранится и защищается), технический суверенитет (цифровая инфраструктура, расположенная в суверенной среде) и операционный суверенитет (решения, обеспечивающие прозрачность контроля над облачными операциями). По оценкам, в 2022 году объём глобального рынка суверенных облаков составил приблизительно $79,4 млрд. В 2023-м этот показатель превысит $103 млрд. В дальнейшем ожидается величина CAGR (среднегодовой темп роста в сложных процентах) на уровне 26,6 %. Если этот прогноз оправдается, в 2027 году затраты в рассматриваемом сегменте достигнут $258,5 млрд. |

|