Материалы по тегу: прогноз

|

13.12.2023 [13:06], Сергей Карасёв

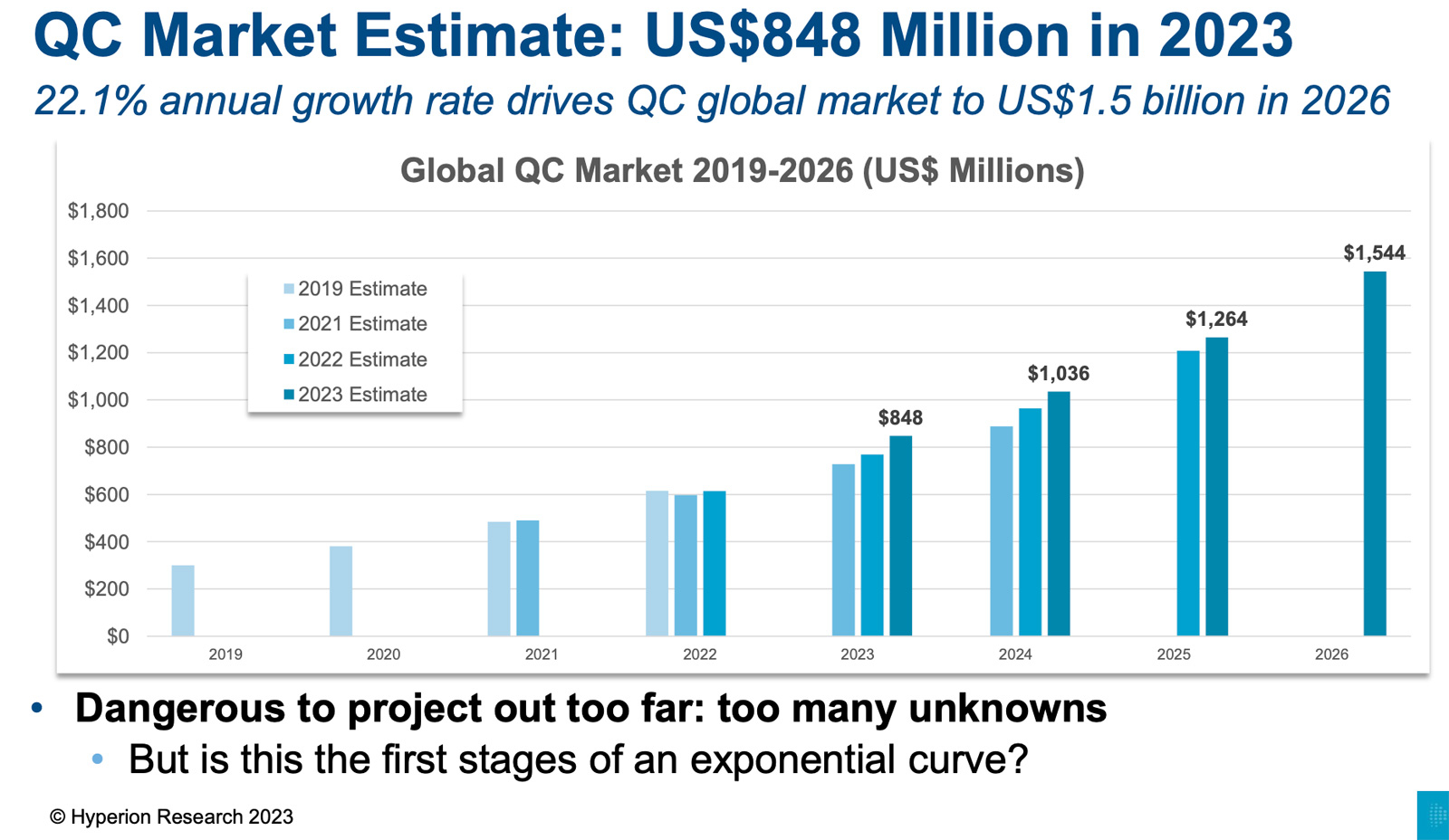

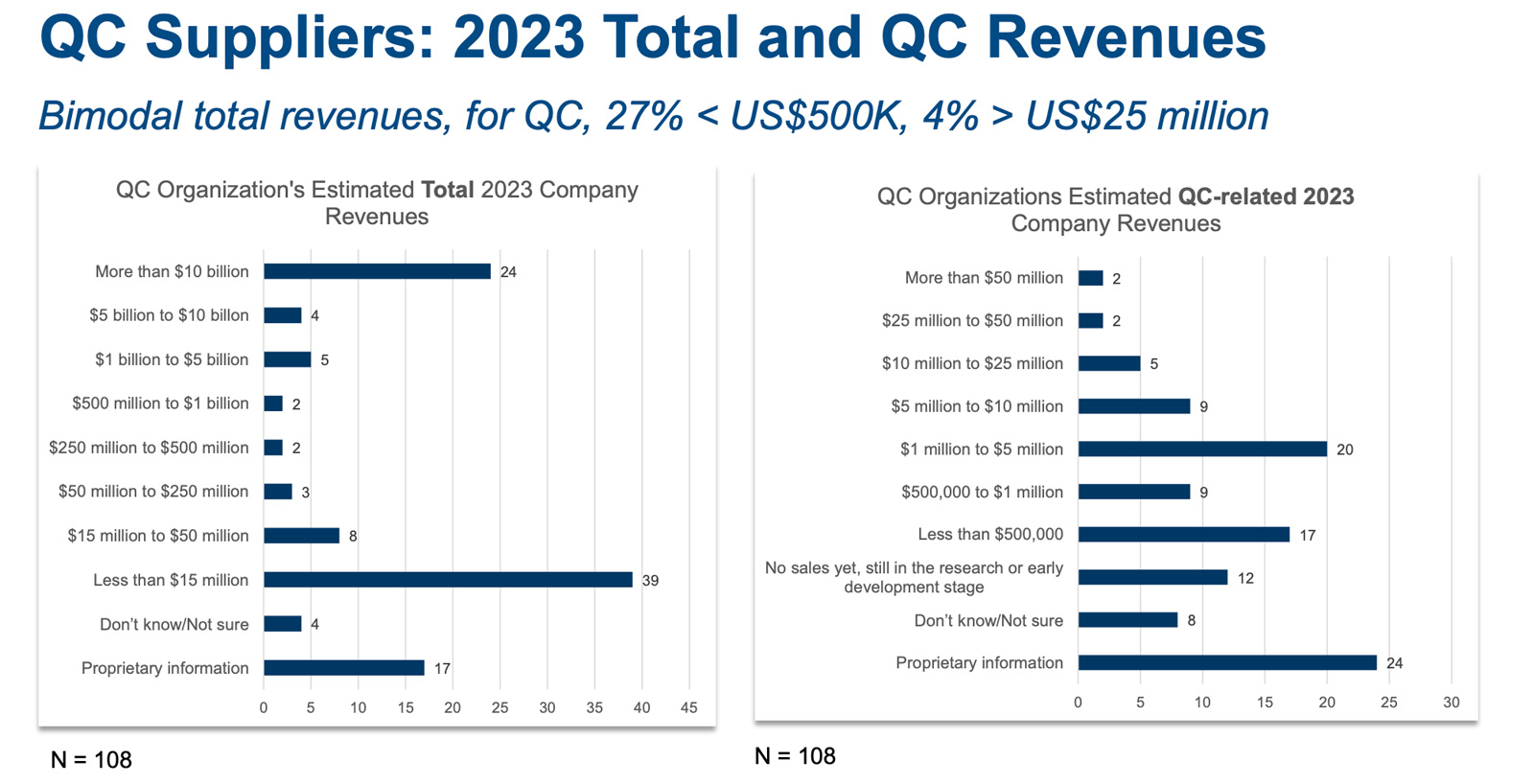

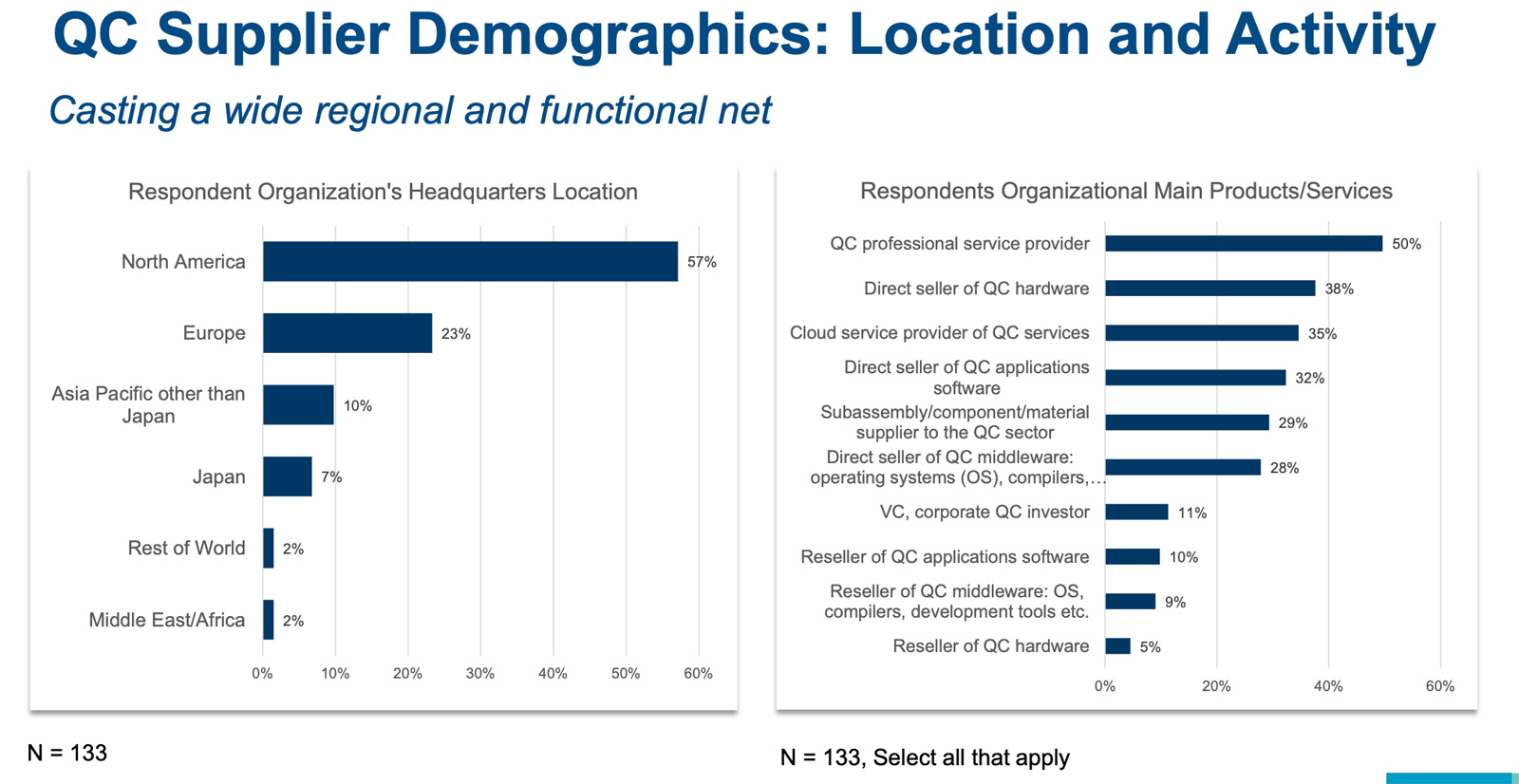

Hyperion Research: объём мирового рынка квантовых вычислений превысит $1,5 млрд в 2026 годуКомпания Hyperion Research опубликовала прогноз по глобальному рынку квантовых вычислений на ближайшие годы. Аналитики считают, что отрасль будет демонстрировать устойчивый рост и уже в следующем году превысит знаковую отметку в $1 млрд. По оценкам, в 2023-м глобальные затраты в сегменте квантовых вычислений составили приблизительно $848 млн. В дальнейшем показатель CAGR (среднегодовой темп роста в сложных процентах) ожидается на уровне 22,1 %. В результате, в 2024 году расходы поднимутся до $1,036 млрд, в 2025-м — до $1,264 млрд. По итогам 2026 года объём рынка может составить $1,544 млрд.

Источник изображений: Hyperion Research Hyperion Research отмечает, что экосистема квантовых вычислений становится всё более сложной на фоне появления специализированных аппаратных решений и развития технологий. Вместе с тем остаётся большое количество неопределённостей: от определения архитектуры квантовых элементов до реализации необходимой коррекции ошибок и масштабирования систем. Кроме того, требуется создание библиотеки квантовых алгоритмов и приложений для выполнения практических задач.  Из всех компаний, деятельность которых проанализировали специалисты Hyperion Research, только две сообщили о том, что их выручка от квантового бизнеса в 2023 году превысила $50 млн. Ещё два игрока рынка заявили о поступлениях в размере $25–$50 млн, пять — от $10 млн до $25 млн, девять — от $5 млн до $10 млн. У 20 компаний, развивающих квантовые вычисления, выручка оказалась в диапазоне от $1 млн до $5 млн, у девяти — от $500 тыс. до $1 млн. Ещё 17 участников опроса сообщили о поступлениях менее $500 тыс.  Исследование показало, что приблизительно 57 % всех компаний и организаций, ведущих исследования и разработки в области квантовых вычислений, в 2023 году находились в Северной Америке. Около 23 % игроков рынка базировались в Европе, примерно 10 % — в Азиатско-Тихоокеанском регионе. Доля Японии составила 7 %, Ближнего Востока и Африки — 2 %.

07.12.2023 [02:25], Владимир Мироненко

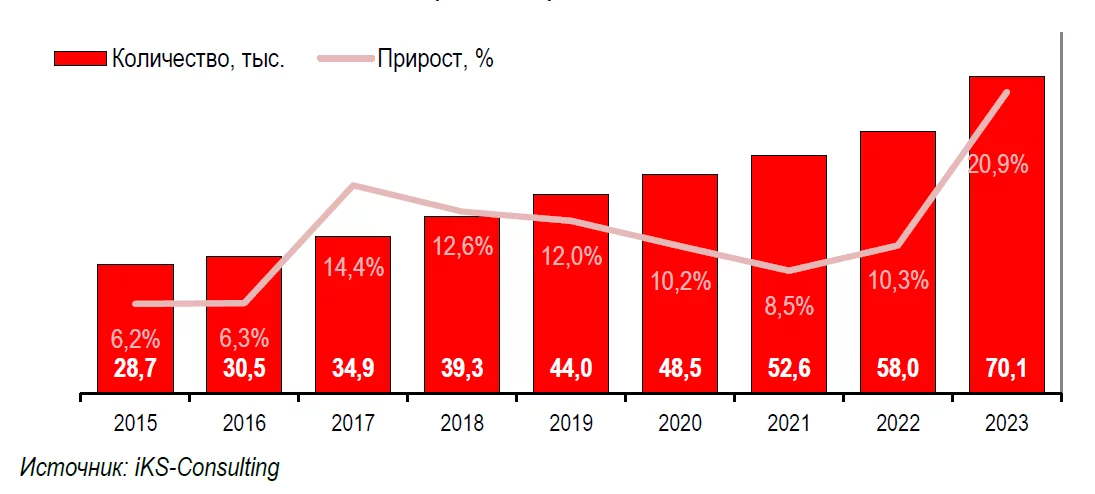

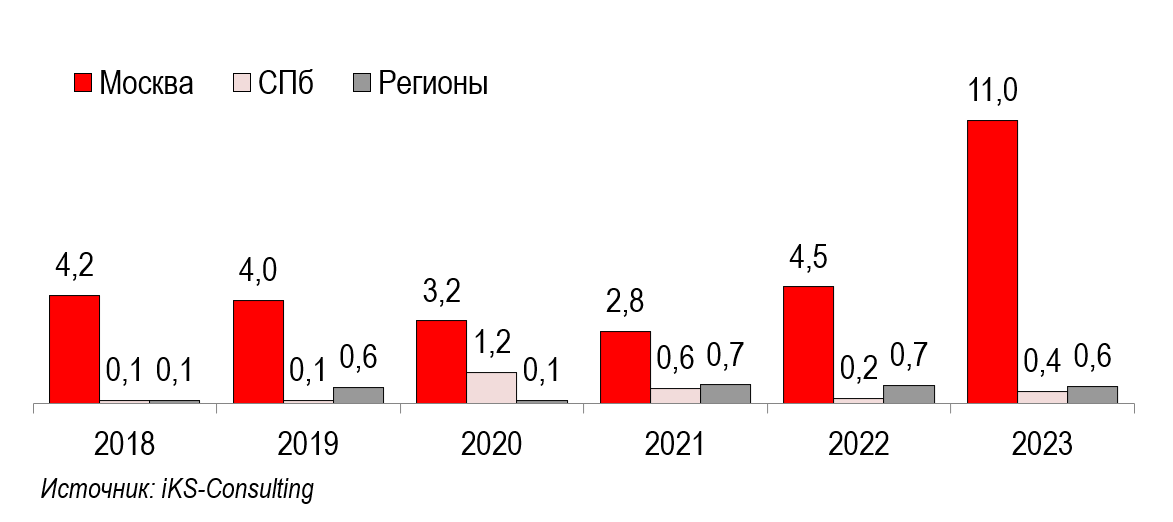

Российский рынок ЦОД продолжает расти, несмотря на санкции и трудностиКомпания iKS-Consulting опубликовала результаты исследования рынка коммерческих ЦОД в России. В нём отмечено, что пессимистические прогнозы экспертов подтвердились лишь частично, и отрасль ЦОД в России в 2022 году не снизила обороты, а прирастила число введенных стойко-мест на 10,8 % год к году. На конец исследуемого периода число стойко-мест в России составило 58,3 тыс. По итогам 2023 года ожидается прирост на 20,9 % — до 70,1 тыс. стойко-мест. После ухода из страны ведущих западных брендов и введения санкций привычную систему поставок оборудования через дистрибьюторов заменила система параллельного импорта с переходом на оборудование российских и китайских производителей, что привело к увеличению сроков поставок и необходимости вносить изменения в проекты. Вместе с тем сократились зарубежные инвестиции в строительство ЦОД, цикл возврата которых составляет до 10 лет, что привело к проблемам с поиском финансирования.

Динамика роста числа стойко-мест в РФ, тыс. ед. (Источник здесь и далее: iKS-Consulting) «Несмотря на обозначенные проблемы, игроки рынка продолжают строить новые ЦОД», — отметили в iKS-Consulting. В 2023 году аналитики ожидают вывод на рынок колокации большого количества новых стойко-мест, в первую очередь рассчитанных на крупных клиентов — есть даже выделенные операторские залы на несколько сотен стойко-мест. Благодаря этому, как полагают в iKS-Consulting, в Московском регионе на ближайшие годы будет ликвидирован дефицит стойко-мест, наблюдавшийся последние годы.

Абсолютный прирост числа стойко-мест в ЦОД РФ (тыс. шт.) В исследовании также отмечено, что последние пять лет продолжается рост концентрации рынка с резким увеличением доли лидеров в 2020 году после слияния двух крупнейших российских коммерческих дата-центров – «Ростелеком-ЦОД» и DataLine. Этому также способствует более динамичный рост крупных дата-центров по сравнению с увеличением рынка ЦОД. В 2020–2022 гг. наблюдался рост количества слияний и поглощений.

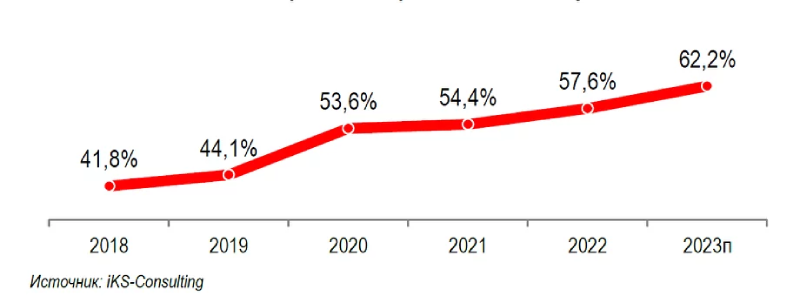

Доля ТОП-5 ЦОД на российском рынке (по количеству стойко-мест), % iKS-Consulting отмечает выход рынка коммерческих ЦОД в России на стадию зрелости и его рост в денежном выражении на 25 % на фоне всеобщей цифровизации. Аналитики также отметили рост интереса к рынку коммерческих ЦОД со стороны инвесторов, представляющих технопарки, девелоперские компании, предприятия промышленности и энергетики и обладающих компетенциями в определённых аспектах, связанных со спецификой своей деятельности и касающихся строительства ЦОД.  Вместе с тем наблюдается нехватка высококвалифицированного персонала и команд по строительству и управлению ЦОД. Активное строительство новых дата-центров привело к дефициту опытных строителей и организаций, специализирующихся на проектировании, возведении и оснащении дата-центров, в связи чем высококлассные специалисты могут переходить из одного ЦОД в другой. Впрочем, рост рынка это не останавливает.

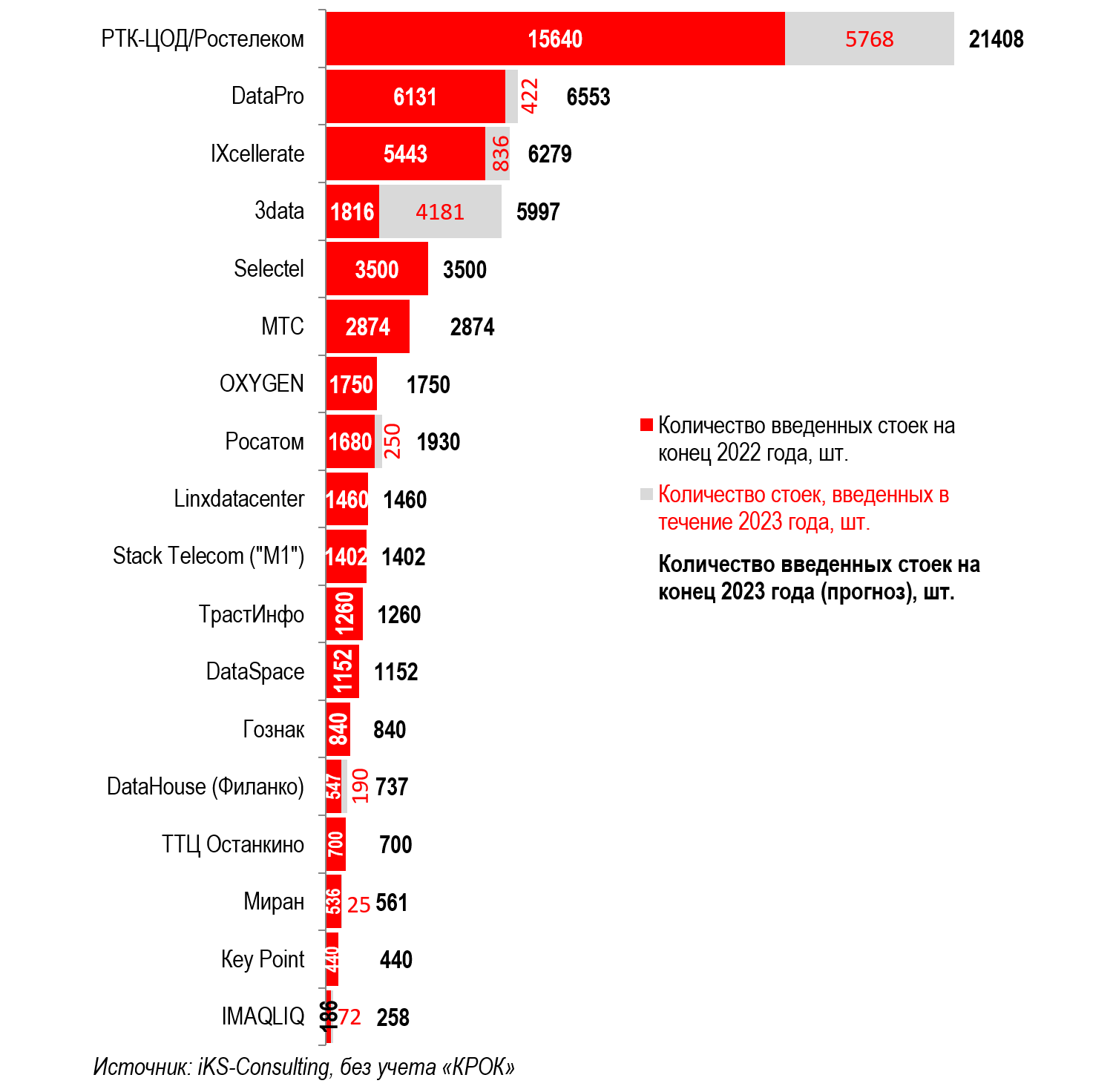

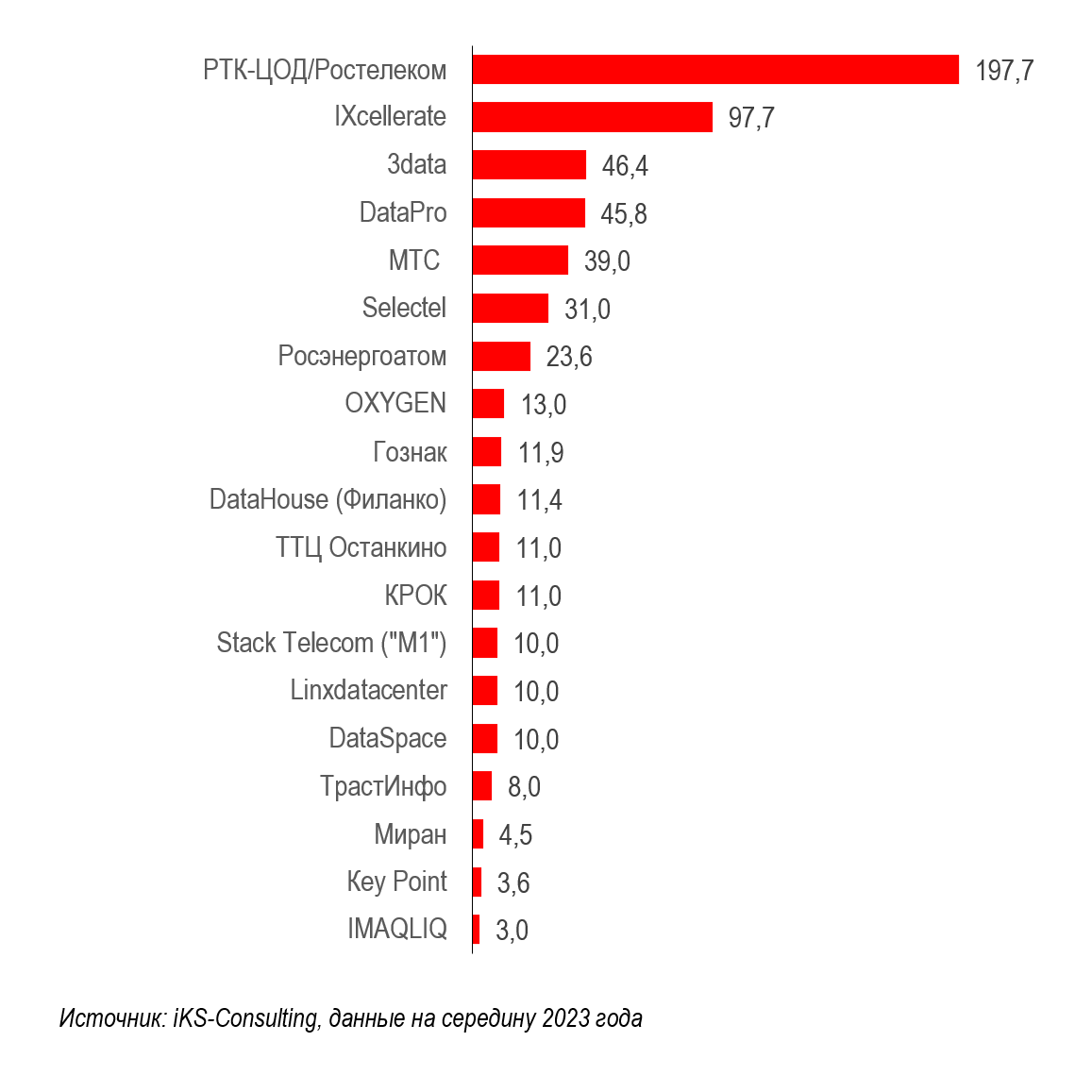

Динамика подведённой электрической мощности коммерческих ЦОД в России По количеству введённых в эксплуатацию стойко-мест по-прежнему безусловным лидером является группа компаний «Ростелеком»/«РТК-ЦОД», на долю которой к концу 2022 года приходилось 15640 стойко-мест. При выполнении заявленных планов на конец 2023 года оператором будет введено 21,4 тыс. стойко-мест. На втором месте по результатам 2022 года была компания DataPro c долей 10,5 % (6131 стойко-место). Замыкала тройку лидеров компания IXcellerate с долей 9,3% (5443 стойко-места), но благодаря вводу новой площадки MOS 5 на территории южного кампуса она может в конце 2023 года выйти на вторую позицию.

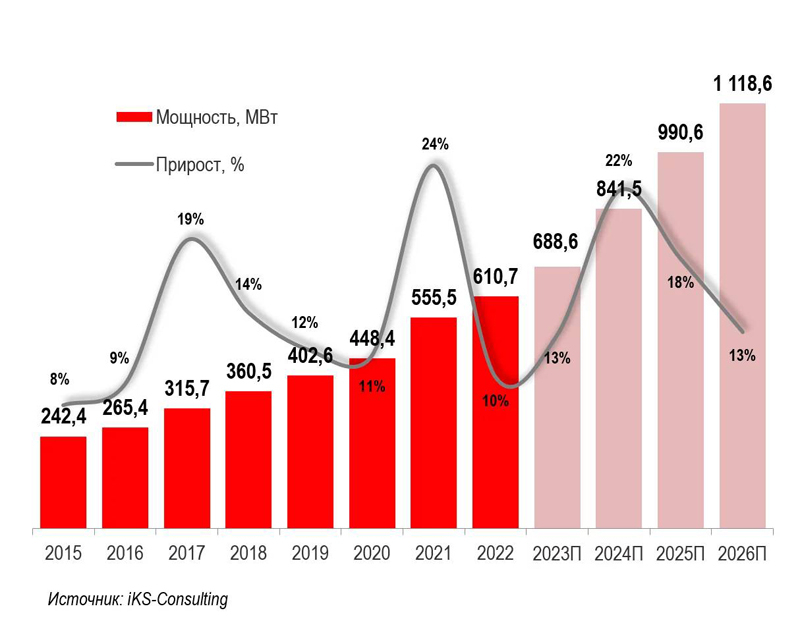

Лидеры по подведенной электрической мощности, 2023 г., МВА В 2021–2022 гг. аналитиками было отмечено резкое увеличение мощности благодаря открытию новых кампусов компаний IXcellerate, DataPro и других. В 2018–2020 гг. мощность коммерческих ЦОД увеличивалась на 40–55 МВт в год, но в ближайшие два–три года подведённая мощность будет увеличиваться на 110–130 МВт ежегодно. Лидерами по подведённой мощности являются дата-центры «Ростелеком-ЦОД» и IXcellerate с суммарной долей на рынке по этому показателю около 43%. На пятёрку лидеров, также включающую 3data, DataPro и МТС, приходится 62 % рынка. На протяжении последних двух лет правительством РФ было подготовлено несколько инициатив, связанных с поддержкой развития ЦОД. Как передаёт iKS-Consulting, участники рынка полагают, что реализация комплекса мер поддержки отрасли стимулирует внутренний спрос на инфраструктуру хранения и обработки данных и повысит инвестиционную привлекательность отрасли. При этом они надеются, что государство не будет усиливать регулирование отрасли, чтобы она и далее развивалась по рыночным законам.

05.12.2023 [11:48], Сергей Карасёв

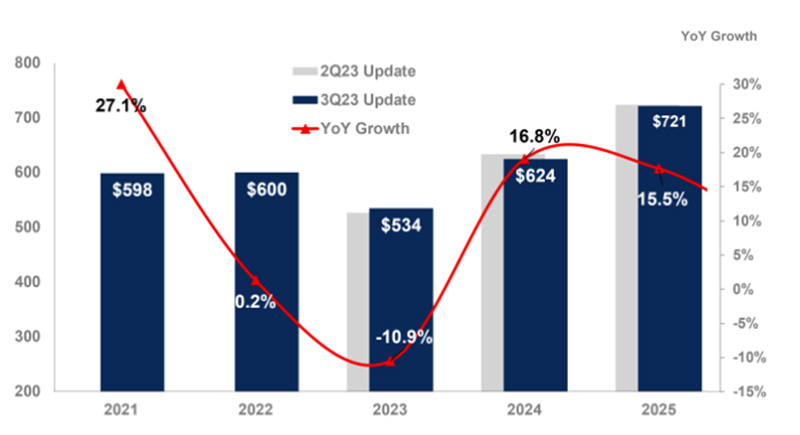

Gartner: мировой рынок полупроводниковой продукции в 2024 году вырастет на 17 %Компания Gartner опубликовала прогноз по глобальному рынку полупроводниковой продукции на ближайшие годы. Аналитики отмечают, что возросший спрос на GPU-ускорители для решения ИИ-задач в 2023 году не смог компенсировать сокращение отрасли из-за сложной макроэкономической ситуации и переизбытка компонентов. В 2023-м, по оценкам, объём мирового рынка полупроводниковых изделий составит около $534 млрд. Таким образом, падение окажется на уровне 10,9 % по сравнению с предыдущим годом. Аналитики говорят, что сокращение объясняется в том числе уменьшением затрат на оборудование со стороны гиперскейлеров и операторов дата-центров.

Источник изображения: Gartner Наибольшее падение ожидается в сегменте чипов памяти из-за переизбытка производства. В 2023 году выручка в данном сегменте, как ожидается, снизится на 38,8 %. По направлению NAND прогнозируется уменьшение продаж на 38,8 % в годовом исчислении — до $35,4 млрд в 2023-м. В течение следующих трёх–шести месяцев цены на чипы NAND достигнут два. Но уже в 2024-м начнётся восстановление полупроводниковой отрасли. Прогнозируется, что рынок в целом покажет рост на 16,8 % — до $624 млрд. В сегменте памяти продажи поднимутся на 66,3 % год к году. В частности, в области NAND ожидается прибавка на уровне 49,6 % — до $53 млрд. Изделия DRAM принесут $87,4 млрд, что будет соответствовать росту на 88 % по сравнению с 2023 годом. В 2025 году, по мнению Gartner, объём мировой полупроводниковой отрасли достигнет $721 млрд — плюс 15,5 % по отношению к 2024-му. Говорится также, что на фоне развития ИИ к 2027 году более 20 % новых серверов будут комплектоваться специализированными ускорителями.

02.12.2023 [23:25], Сергей Карасёв

Объём мирового рынка облачного CDN превысит $30 млрд к 2030 годуКомпания ResearchAndMarkets представила прогноз по глобальному облачному рынку сетей доставки контента (CDN) до конца текущего десятилетия. Аналитики полагают, что спрос на такие услуги продолжит устойчиво расти, чему способствуют появление новых сервисов и трансформация IT-отрасли. По оценкам, в 2022 году объём рассматриваемого рынка составил приблизительно $6,7 млрд. В перспективе специалисты ResearchAndMarkets прогнозируют значение CAGR (среднегодовой темп роста в сложных процентах) около 20,8 %. В результате, к 2030-му затраты могут достичь $30,5 млрд, увеличившись в 4,5 раза по отношению к 2022 году.

Источник изображения: pixabay.com В качестве основных драйверов отрасли аналитики называют продолжающуюся миграцию корпоративных сервисов в облако, рост спроса на потоковую передачу данных и видео по запросу, увеличивающуюся популярность облачных игр и развитие платформ онлайн-обучения. Кроме того, наблюдается устойчивый рост электронной коммерции: интернет-магазины активизируют использование облачных CDN для улучшения качества обслуживания клиентов. В сегменте «обычного CDN» (без учёта видео) показатель CAGR в течение рассматриваемого периода ожидается на уровне 19,9 %: затраты по данному направлению к 2030 году могут подняться до $18,5 млрд. Рост сегмента Video CDN оценивается в 22,3 % (CAGR) до конца десятилетия. В США по итогам 2022 года отрасль CDN достигла объёма в $2,3 млрд. В Китае величина CAGR до 2030 года прогнозируется в размере 27,2 %, что приведёт к росту затрат до $6,5 млрд. В Японии, Канаде и Германии среднегодовой темп роста, по мнению аналитиков, составит соответственно 16,3 %, 18,5 % и 18,2 %.

01.12.2023 [11:55], Сергей Карасёв

Объём мирового рынка ЦОД-ускорителей вырастет на порядок к 2030 годуКомпания ResearchAndMarkets обнародовала прогноз по глобальному рынку ускорителей для дата-центров на период до 2030 года. Аналитики полагают, что спрос на такие решение будет быстро расти, что объясняется стремительным развитием сегмента ИИ, продолжающимся переносом корпоративных рабочих нагрузок в облако, расширением сетей 5G и пр. По оценкам, в 2022 году объём мировой отрасли ЦОД-ускорителей составил около $33,4 млрд. В дальнейшем ожидается показатель CAGR (среднегодовой темп роста в сложных процентах) на уровне 34,2 %. В результате, к 2030-му затраты достигнут $351,5 млрд, то есть увеличатся на порядок.

Источник изображения: NVIDIA В сегменте ускорителей на основе GPU прогнозируется значение CAGR около 32,1 %: если эти ожидания оправдаются, к концу текущего десятилетия затраты по данному направлению поднимутся до $128,5 млрд. Величина CAGR в сфере CPU, по мнению аналитиков, в течение рассматриваемого периода составит 36,1 %. Отмечается рост спроса на FPGA-решения. В 2022 году около трети всей выручки на рынке ЦОД-ускорителей пришлось на США — приблизительно $10,6 млрд. В Китае значение CAGR до 2030 года прогнозируется на уровне 33 %: в результате, к концу десятилетия выручка здесь достигнет $58 млрд. Среди других быстрорастущих географических регионов специалисты ResearchAndMarkets называют Японию и Канаду, где показатель CAGR ожидается в размере 30,4 % и 29,2 % соответственно в период 2022–2030 гг. На европейском рынке Германия покажет среднегодовой темп роста около 23,9 %.

29.11.2023 [15:15], Сергей Карасёв

Объём мирового рынка микросерверов вырастет в четыре раза к 2032 году, превысив $120 млрдКомпания Allied Market Research опубликовала прогноз по глобальному рынку микросерверов до 2032 года. Аналитики полагают, что данный сегмент ждёт устойчивое развитие, что объясняется растущей потребностью в распределённых вычислениях, увеличением спроса на edge-решения и расширением Интернета вещей (IoT). Отмечается, что по итогам 2022 года глобальные затраты на микросерверы составили $28,8 млрд. В дальнейшем ожидается значение CAGR (среднегодовой темп роста в сложных процентах) на уровне 15,8 %. Если этот прогноз оправдается, к 2032-му расходы поднимутся до $122,4 млрд, то есть, вырастут более чем в четыре раза по отношению к 2022-му. В прошлом году, по оценкам, аппаратные компоненты обеспечили почти три пятых в общем объёме выручки на мировом рынке микросерверов. Вместе с тем до 2032 года наибольшие темпы роста будут наблюдаться в сегменте ПО с величиной CAGR около 17,8 %. Это связано с переходом к контейнеризации и проектированию микросервисов.

Источник изображения: HPE В плане аппаратных платформ на традиционные решения, к которым относятся изделия Intel, в 2022 году пришлось более половины выручки на рынке микросерверов. В дальнейшем ожидается быстрый рост спроса на альтернативные системы (в том числе с архитектурой Arm) с показателем CAGR на уровне 19,5 % до 2032 года. Крупные предприятия являются основными покупателями микросерверов: в 2022-м они обеспечили более двух третей от общей выручки. Вместе с тем, согласно прогнозам, в сегменте малых предприятий и среднего бизнеса будет наблюдаться самый высокий показатель CAGR — 17,7 % до 2032 года. Связано это с внедрением микросерверов в таких отраслях, как розничная торговля и гостиничный бизнес. Сегмент облачных вычислений в 2022 году обеспечил более двух пятых выручки на рассматриваемом рынке. Самым крупным регионом сбыта является Северная Америка. Ожидается, что в Азиатско-Тихоокеанском регионе до 2032-го будет наблюдаться самое высокое значение CAGR — 19,3 %.

28.11.2023 [18:11], Руслан Авдеев

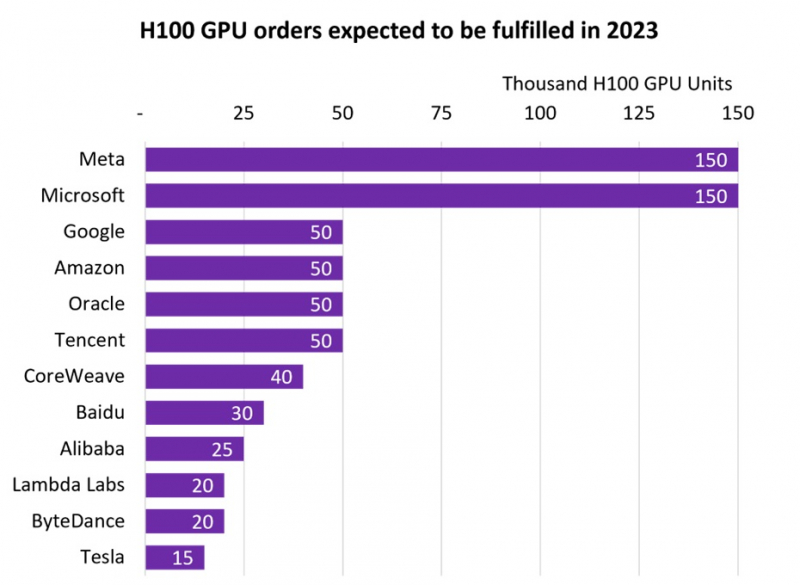

NVIDIA продала более 500 тыс. ИИ-ускорителей H100, но менее дефицитными они не сталиВ III квартале 2024 фискального года, завершившегося в октябре 2023-го, компания NVIDIA заработала впечатляющие $14,5 млрд на решениях для дата-центров. Как сообщает Tom’s Hardware, значительная часть выручки приходится на передовые ускорители H100 для ИИ и HPC-систем. Данные опубликовала компания Omdia, отслеживающая активность на рынке IT-решений. Согласно её анализу, крупнейшими покупателями ускорителей H100 стали гиперскейлеры вроде Meta✴ и Microsoft, значительно обогнавших по объёмам закупок Google, Amazon, Oracle и Tencent. Если Microsoft и Meta✴ приобрели по 150 тыс. ускорителей, то их «коллеги» по IT-рынку — по 50 тыс. При этом гиперскейлерам отдаётся очевидный приоритет при выполнении заказов. В Omdia пришли к выводу, что до конца года будет поставлено почти 650 тыс. H100. В то же время срок выполнения новых заказов на серверы на базе ускорителей компании вырос с 36 до 52 недель. Так, Dell, HPE и Lenovo не могут полностью удовлетворить свои потребности в ускорителях для своих серверов в кратчайшие сроки. В итоге год к году поставки серверов в количественном выражении рухнут на 17–20 %, однако общая выручка поднимется на 6–8 %.

Источник изображения: Omdia В 2027 году рынок серверов должен вырасти до $195,6 млрд, причём основное предпочтение будет отдаваться специализированным вариантам под конкретные задачи, оснащённым специальными сопроцессорами. Запрос на серверы с кастомными конфигурациями становится новой нормой по мере того, как заказчики осознали экономическую эффективность применения сопроцессоров и ускорителей. Пионерами в этой сфере стали компании, связанные с ИИ и медиаконтентом, но привлекательность таких решений, как ожидается, в ближайшем будущем будет оценена и в других секторах.

27.11.2023 [11:36], Сергей Карасёв

Мировой рынок сотовых модемов вырастет в 2,5 раза к 2028 году на фоне развития IoTКомпания ResearchAndMarkets опубликовала прогноз по мировому рынку сотовых модемов, маршрутизаторов и шлюзов на ближайшие годы. Аналитики полагают, что востребованность таких устройств продолжит расти на фоне развития сетей 5G и отрасли Интернета вещей (IoT). По оценкам, в 2023 году сотовые модемы принесут производителям приблизительно $4,8 млрд. К 2028-му объем данного сегмента вырастет до $12,4 млрд, то есть увеличится более чем в 2,5 раза. Если данный прогноз оправдается, величина CAGR (среднегодовой темп роста в сложных процентах) в течение рассматриваемого периода окажется на уровне 20,6 %.

Источник изображения: pixabay.com Отмечается, что сегмент встраиваемых сотовых модемов будет демонстрировать самые высокие темпы роста. Такие изделия применяются в различных электронных устройствах, включая смартфоны и ноутбуки, IoT-оборудовании и промышленных системах. Аналитики говорят о быстром развитии направления модемов NB-IoT (узкополосный Интернет вещей). На базе данного стандарта формируются сети для передачи данных с многочисленных устройств: это могут быть всевозможные автономные датчики, счётчики, трекеры и пр. В секторе сотовых маршрутизаторов и шлюзов выручка по итогам 2022 года зафиксирована на уровне $1,4 млрд, что на 19 % больше по сравнению с 2021-м. При этом было реализовано примерно 5,6 млн изделий указанных типов. На американский регион пришлось около $721 млн. Европейский и Азиатско-Тихоокеанский регионы принесли соответственно $366 млн и $302 млн. В ближайшие годы значение CAGR прогнозируется в размере 12,1 %. В результате, к 2027-му продажи сотовых маршрутизаторов и шлюзов могут достичь $2,5 млрд. Говорится, что компания Cradlepoint, принадлежащая Ericsson, в 2022 году стала лидером в сегменте сотовых шлюзов IoT, показав выручку около $360 млн. Sierra Wireless, входящая в состав Semtech с начала 2023 года, является вторым по величине поставщиком с результатом $132 млн. В число ведущих игроков также входят Teltonika Networks, Cisco и Digi International, которые показали выручку от реализации сотовых маршрутизаторов и шлюзов в диапазоне $80–126 млн. Пять крупнейших поставщиков сообща заняли примерно 56 % рынка.

27.11.2023 [11:08], Сергей Карасёв

Рынок модульных дата-центров к 2030 году превысит $80 млрдПо оценкам MarketsandMarkets, в 2023 году объём мирового рынка модульных дата-центров составит приблизительно $25,8 млрд. До конца десятилетия эта отрасль, по мнению аналитиков, будет устойчиво расти, что объясняется увеличивающейся потребностью в эффективных и адаптируемых ЦОД-решениях. Одним из основных преимуществ модульных дата-центров по сравнению с традиционными платформами является быстрота развёртывания. Такие сооружения могут быть смонтированы и введены в эксплуатацию в сжатые сроки, что позволяет организациям быстрее подключать необходимые мощности.

Источник изображения: Sitronics Group Кроме того, модульные ЦОД обладают хорошей масштабируемостью. Среди других преимуществ модульной архитектуры аналитики выделяют снижение капитальных затрат, стандартизированное качество сборки, централизованное управление и мониторинг с функциями дистанционного контроля, а также возможности оптимизации охлаждения и энергопотребления. MarketsandMarkets прогнозирует, что до 2030 года показатель CAGR (среднегодовой темп роста в сложных процентах) на рассматриваемом рынке составит 17,8 %. В результате, к концу десятилетия глобальные затраты на модульные ЦОД достигнут $81,2 млрд. Модульные дата-центры, по мнению аналитиков, будут наиболее востребованы среди крупных предприятий, которым требуется постоянное наращивание мощностей и расширение уже имеющейся инфраструктуры. Ожидается, что в ближайшие годы Азиатско-Тихоокеанский регион покажет наиболее высокие темпы роста. Ключевыми игроками глобального рынка модульных ЦОД названы Dell Technologies, Vertiv, Schneider Electric, IBM, Huawei, Eaton, Rittal, HPE, Silent-Aire и Eltek.

27.11.2023 [10:42], Сергей Карасёв

Объём мирового НРС-рынка превысит $100 млрд к 2028 годуАналитики ResearchAndMarkets обнародовали прогноз по глобальному НРС-рынку до 2028 года. Эксперты полагают, что отрасль продолжит демонстрировать устойчивый рост на фоне стремительного развития приложений ИИ и увеличивающейся потребности в обработке больших данных. По оценкам, в 2022-м мировые затраты в сфере НРС достигли $46,2 млрд. В перспективе ожидается показатель CAGR (среднегодовой темп роста в сложных процентах) на уровне 15,5 %. Если этот прогноз оправдается, к 2028-му объём рынка составит около $107,8 млрд.

Источник изображения: Microsoft В 2022 году на НРС-рынке доминировал сегмент аппаратного обеспечения с затратами примерно $23,8 млрд. В данной области также прогнозируется величина CAGR на отметке 15,5 %. Таким образом, к 2028-му расходы на аппаратные решения поднимутся до $55,1 млрд. Вклад в расширение закупок «железа» для НРС-платформ вносят такие отрасли, как производство, оборона, финансовый сектор, здравоохранение, научно-исследовательский сегмент и пр. Ключевыми драйверами рынка ResearchAndMarkets называет приложения с интенсивным использованием данных (ИИ, машинное обучение, аналитика), цифровую трансформацию предприятий, расширение облачного сегмента, правительственные инициативы по развитию высокопроизводительных вычислений и конвергенцию технологий (HPC, ИИ, квантовые и периферийные вычисления). Вместе с тем аналитики указывают и на ряд сложностей, препятствующих росту НРС-рынка. Среди них — высокие затраты на создание инфраструктуры, увеличение энергопотребления, нехватка квалифицированных специалистов и нормативно-правовые вопросы. |

|