Материалы по тегу: финансы

|

16.06.2023 [17:50], Руслан Авдеев

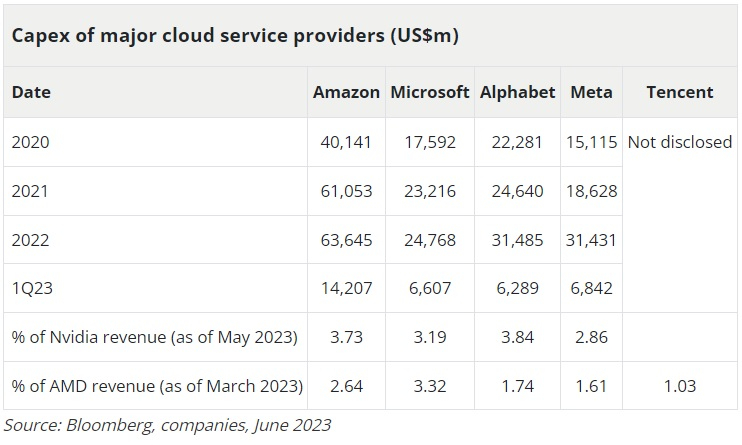

Снижение расходов на облачную инфраструктуру может навредить и NVIDIA, и AMDНесмотря на растущую конкуренцию между NVIDIA и AMD, связанную с резким всплеском интереса к ИИ-решениям, рынок ЦОД в целом замедлился, а это способно навредить обеим компаниям. Как сообщает DigiTimes, корпорации, использующие продукцию обоих производителей, вынуждены экономить. По данным MarketWatch, акции NVIDIA выросли примерно на 190 % с начала текущего года, а ценные бумаги AMD взлетели на 100 % за тот же период. Тем не менее, по мнению аналитиков Bank of America, рыночные ожидания могли превысить основные показатели. Эксперты считают, что общие капитальные затраты облачных провайдеров вырастут не на 4,7 % год к году, как ожидалось ранее, а лишь на 2,5 %. В Bank of America сообщают, что облачные провайдеры могут увеличить цикл обновления обычных CPU с традиционных 3-4 лет до 5-6 лет. Как считает аналитик DigiTimes Research Джим Сяо (Jim Hsiao), несмотря на ажиотаж, связанный с ChatGPT и сходными технологиями, мировые поставки серверов в I квартале 2023 года упали, рост квартала к кварталу может составить с мая по июнь 3,9 %. Он также подчеркнул, что поставки североамериканским сервис-провайдерам были ниже, чем ожидалось, но именно они обеспечат рост поставок ИИ-серверов во II квартале. Однако их вклад в общий рынок будет ограничен из-за высоких цен.

Источник изображения: Bloomberg Тем временем Gartner прогнозирует, что мировые траты на системы для ЦОД вырастут в 2023 году на 3,3 % (году к году), тогда как за предыдущий период рост составли внушительные 11,1 % в прошлом году. Несмотря на экономические трудности, влияющие на траты, связанные с облачной инфраструктурой, ключевые гиперскейлеры наращивали капитальные затраты, а в Microsoft подтвердили, что компания продолжит наращивать расходы благодаря инвестициям в ИИ-инфраструктуру Azure.

13.06.2023 [21:40], Владимир Мироненко

Квартальные результаты Oracle превзошли прогнозы аналитиков благодаря резкому росту облачных доходовАмериканская корпорация Oracle, являющаяся одним из крупнейших поставщиков ПО, а также провайдером облачных услуг, сообщила результаты работы за IV квартал и весь 2023 финансовый год, закончивший 31 мая. После оглашения отчёта и прогноза на следующий квартал акции компании выросли на 3 %. Квартальная выручка Oracle выросла в годовом исчислении на 17 % до $13,84 млрд, что выше консенсунс-прогноза аналитиков, равного $13,74 млрд. Чистая прибыль (GAAP) за квартал достигла $3,32 млрд ($1,19 на акцию), что на 4 % больше по сравнению с $3,19 млрд ($1,16 на акцию) в аналогичном квартале прошлого года. Прибыль на акцию (Non-GAAP) составила $1,67, превысив целевой показатель Уолл-стрит в размере $1,58 на акцию. Главным источником доходов компании в минувшем квартале были облачные услуги и лицензионная поддержка, которые принесли ей $9,37 млрд (рост в годовом исчислении 23 %), что составляет 68 % всей выручки. Вместе с тем доход от лицензирования облачных и локальных продуктов снизился на 15 % до $2,15 млрд. Следует отметить значительный рост выручки от облачной инфраструктуры (IaaS), увеличившейся на 76 % до $1,47 млрд. Выручка облачного направления SaaS выросла на 45 % до $3,0 млрд. При этом сервисы Fusion ERP и NetSuite ERP принесли компании по $0,7 млрд, показав рост выручки на 26 % и 22 % соответственно. Продажи оборудования упали на 1 % до $850 млн.

Источник изображений: Oracle Что касается показателей за весь 2023 финансовый год, то выручка компании выросла в годовом исчислении на 18 % до $49,95 млрд. Доходы от облачных услуг и поддержки лицензий выросли на 17 % до $35,3 млрд. Доходы от лицензирования облачных и локальных продуктов снизились на 2 % в до $5,8 млрд. В 2023 финансовом году приобретённая Oracle компания Cerner принесла ей $5,9 млрд дохода ($1,5 млрд за квартал). Прогноз Oracle на I квартал 2024 финансового года также оптимистичный. Гендиректор Сафра Кац (Safra Catz) сообщила во время телефонной конференции, что она ожидает прибыль в размере от $1,12 до $1,16 на акцию при росте выручки от 8 до 10 %. В свою очередь, эксперты Уолл-стрит прогнозируют прибыль в I квартале в размере $1,14 на акцию при выручке в $12,34 млрд, что предполагает рост всего на 7,8 %. В ходе телефонной конференции основатель, председатель правления и главный технический директор Oracle Ларри Эллисон (Larry Ellison) заявил, что компания вскоре представит новый облачный сервис на базе генеративного ИИ в партнёрстве со стартапом Cohere Inc., в который компания уже инвестировала. Новый сервис будет похожа на службу Microsoft Azure OpenAI, которая позволяет клиентам развёртывать большие языковые модели, реагирующие на запросы пользователя в диалоговом режиме.

12.06.2023 [17:07], Руслан Авдеев

Twitter отказывается платить по счетам Google CloudПо данным портала Platformer, принадлежащая Илону Маску (Elon Musk) социальная сеть Twitter отказалась платить за облачные сервисы Google Cloud. В результате компания может лишиться доступа к инструментам модерации контента. Как сообщает портал Silicon Angle, она не впервые отказывается платить по счетам — в марте Amazon грозилась приостановить покупку рекламы в ответ на отказ платить за сервисы AWS. Известно, что контракт на обслуживание Google Cloud должны обновить 30 июня. Он был заключён задолго ещё в 2018 году. Тогда Twitter подписала многолетнее соглашение на сумму порядка $1 млрд. До прихода Маска компания планомерно переносила всё больше сервисов в облако Google. Теперь она, похоже, намерена вернуться к хранению и обработке данных на собственных мощностях, причём делать это придётся быстро, до истечения срока контракта остались считаные недели.

Источник изображения: ilgmyzin/unsplash.com Одна из главных проблем, выделенных Platformer, как раз в том, что социальная сеть не успевает выполнить все необходимые работы, поэтому она может в скором будущем временно остаться без инструментов модерации вроде Smyte, помогающего бороться со спамом и публикацией материалов со сценами насилия над детьми. Впрочем, после того, как Маск начал в компании масштабные сокращения, у Smyte уже начались технические проблемы — причём возникать они стали буквально ежедневно. Политика Маска, направленная на экономию средств, активно внедряемая после покупки Twitter миллиардером, привела к многочисленным сбоям. Решение Twitter отказаться от оплаты отчасти связывают с неудовлетворительным с точки зрения компании качеством инфраструктуры Google, поэтому средства пока придерживаются, чтобы последняя устранила проблемы. По мнению экспертов, в результате Twitter, наоборот, может потерять доступ к некоторым сервисам, в том числе имеющим большое значение для рекламодателей, являющихся основным источником дохода социальной сети. Некоторые эксперты считают, что надавить на Google у Маска не получится и платить рано или поздно всё-таки придётся. Ранее компания попыталась ради сокращения расходов пересмотреть соглашения с облаками Amazon и Oracle, услугами которых она тоже пользуется. Вряд ли неуплата ключевым игрокам положительно скажется на репутации бизнеса среди других облачных провайдеров, имеющих в современном мире большое значение.

09.06.2023 [14:59], Сергей Карасёв

Стартап в сфере генеративного ИИ Cohere привлёк $270 млн, в том числе от NVIDIA и OracleСтартап Cohere, специализирующийся на разработке ИИ-решений для корпоративного сектора и предприятий, сообщил о проведении раунда финансирования Series C, в рамках которого привлечено $270 млн. Средства на развитие предоставили инвесторы из США, Канады, Кореи, Великобритании и Германии. Платформа генеративного ИИ Cohere разработана с прицелом на бизнес-сферу: она, как утверждается, обеспечивает простоту использования, доступность и конфиденциальность данных. Система может быть развёрнута на базе любой облачной инфраструктуры через API: это может быть, например, существующая облачная среда клиента или виртуальное частное облако.

Источник изображения: pixabay.com Cohere предлагает набор генеративных моделей ИИ, управляемых нейросетью под названием Command. Решение оптимизировано для создания текстов на основе пользовательских подсказок. Система, в частности, способна формировать описания продуктов, анализировать документы и поддерживать общение с клиентами в формате чат-бота. Кроме того, доступны более специализированные модели — в частности, для организации поиска на том или ином сайте. Для компаний с индивидуальными требованиями стартап предлагает возможность тонкой настройки своих моделей, включая обучение на предоставленных массивах данных. Cohere также позволяет клиентам выбирать из нескольких вариантов развёртывания ИИ. В рамках раунда финансирования Series C деньги поступили от NVIDIA, Oracle, Salesforce Ventures, DTCP, Mirae Asset, Schroders Capital, SentinelOne, Thomvest Ventures и Index Ventures. По итогам этой инвестиционной программы стартап Cohere оценён в $2,2 млрд.

09.06.2023 [14:24], Сергей Карасёв

Китайский оператор ЦОД ChinData может превратиться в частную структуруИнвестиционная компания Bain Capital, по информации ресурса Datacenter Dynamics, направила китайскому оператору дата-центров ChinData, который, в частности, обслуживает TikTok, предложение о приватизации. Речь идёт о приобретении всех находящихся в обращении обыкновенных акций этой компании. ChinData управляет примерно двумя десятками ЦОД в Китае, Малайзии и Таиланде, а её некитайские объекты находятся в ведении дочерней структуры Bridge Data Centres. В число клиентов ChinData входит ByteDance, владелец популярного сервиса TikTok.

Источник изображения: ChinData В 2020 году ChinData осуществил процедуру первичного публичного размещения акций (IPO) в США, получив при этом около $540 млн. Тогда оператор был оценён в $4,9 млрд. Инвесткомпания Bain Capital предлагает $8 за каждую ценную бумагу ChinData, что даёт общую оценку в $2,93 млрд. В последние месяцы акции ChinData торговались на уровне $4,95, но с момента появления информации о возможной трансформации в частную структуру стоимость бумаг поднялась до $7,18. Таким образом, фактическая рыночная капитализация ChinData составляет $2,63 млрд. «Мы считаем, что наше предложение представляет собой привлекательную возможность для акционеров компании. Предложение отражает 33-процентную премию к цене акций [ChinData] в последний торговый день и 38-процентную премию к средневзвешенной стоимости бумаг за последние 30 торговых дней», — говорится в сообщении Bain Capital. В свою очередь, ChinData заявляет, что окончательное решение по данному вопросу ещё не принято, и нет никаких гарантий, что акционеры согласятся на предложение.

07.06.2023 [15:30], Сергей Карасёв

Digital Realty привлекла $1,1 млрд и продала доли в нескольких дата-центрахАмериканский оператор дата-центров Digital Realty, по сообщению ресурса Datacenter Dynamics, проинформировал о ряде операционных изменений, направленных на повышение эффективности бизнес-процессов и укрепление рыночных позиций в долгосрочной перспективе. В частности, компания привлекла $1,1 млрд благодаря продаже приблизительно 11 млн акций. Эти средства будут направлены на погашение имеющихся долгов, а также расширение инфраструктуры ЦОД. Кроме того, Digital Realty продала ряд активов. Компания избавилась от своей доли в непрофильном дата-центре в Техасе, получив при этом около $150 млн. Подробная информация об объекте не раскрывается, за исключением того факта, что он был первоначально приобретён в 2012 году и впоследствии сдан в аренду. Известно, что в 2012-м Digital Realty купила в Техасе две площадки в Далласе и одну в Остине.

Источник изображения: Digital Realty Отмечается, что Digital Realty также продала свои контрольные доли в двух ЦОД в Иллинойсе инвестиционной фирме GI Partners. Это объект CH1 площадью примерно 45060 м2 и дата-центр CH3 площадью приблизительно 28335 м2. Мощность ЦОД составляет соответственно 80 и 30 МВт. Известно, что сделка финансируется путём привлечения 10-летнего кредита с фиксированной процентной ставкой в размере $450 млн от трёх банков: Barclays, Citigroup и Morgan Stanley. Наконец, говорится, что Digital Realty объявила о назначении Колина Маклина (Colin McLean) на пост коммерческого директора, где он сменил Кори Дайера (Corey Dyer). Маклин присоединился к Digital Realty в 2017 году и до недавнего времени руководил продажами в американском регионе. Ранее он занимал различные должности в Siemens, Unify и Atos.

06.06.2023 [15:58], Владимир Мироненко

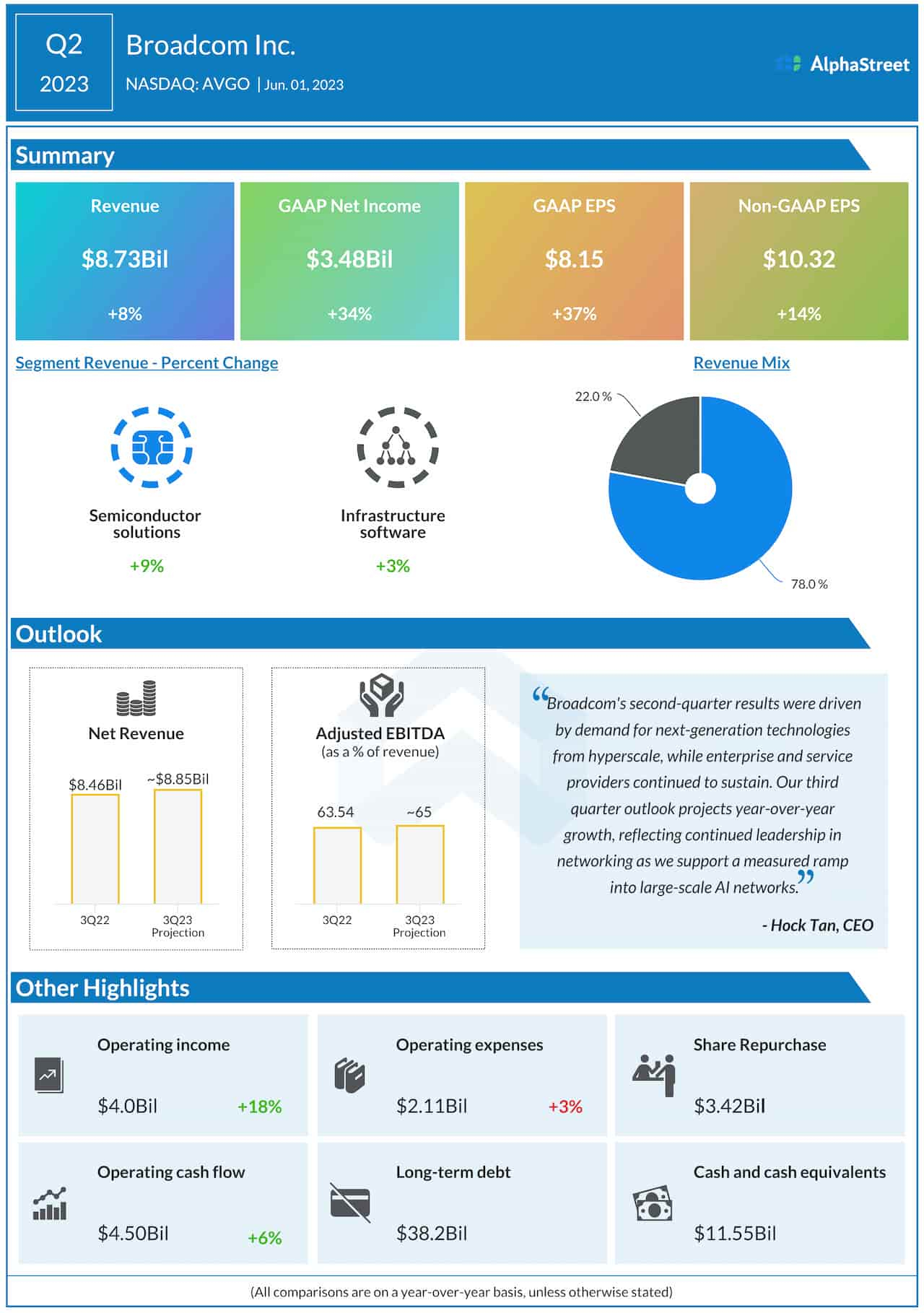

Broadcom сообщила, что ИИ-направление будет приносить ей четверть выручки, попутно обвинив NVIDIA в излишнем маркетингеКомпания Broadcom, специализирующаяся на проектировании, разработке и поставке полупроводниковых изделий и инфраструктурных программных решений, сообщила финансовые результаты за II квартал 2023 финансового года, закончившийся 30 апреля. Выручка компании за квартал составила $8,73 млрд, что 8 % больше результата аналогичного периода в 2022 финансовом году и выше среднего прогноза аналитиков, опрошенных Zacks Investment Research, равного $8,71. Продажи полупроводниковых изделий принесли компании $6,81 млрд (рост в годовом исчислении на 9 %), а выручка от реализации инфраструктурного ПО составила $1,92 млрд (рост — 3 %). Прибыль (GAAP) компании за квартал равняется $3,48 млрд (рост 34 %) или $8,15 на акцию. Прибыль на акцию (Non-GAAP) составила $10,32 при среднем прогнозе аналитиков, опрошенных Zacks Investment Research, в размере $10,13 на акцию.

Источник изображения: Broadcom В III квартале 2023 финансового года, который завершится 30 июля 2023 года, компания ожидает получить выручку в размере $8,85 млрд, что на 4,6 % превышает прошлогодний результат. Согласно прогнозу аналитиков, опрошенных Zacks Investment Research, выручка составит $8,76 млрд. Гендиректор Broadcom Хок Тан (Hock Tan) отметил высокий спрос во II квартале на технологии следующего поколения со стороны гиперскейлеров наряду с устойчивым спросом со стороны предприятий и провайдеров сервисов, добавив, что в III квартале ожидает рост выручки благодаря «поддержке взвешенного перехода к крупномасштабным сетям ИИ». Он сообщил, что более четверти доходов Broadcom в 2024 финансовом году принесут генеративные ИИ-модели, такие как ChatGPT. «Сегодня наш доход от этой возможности составляет около 15% нашего полупроводникового бизнеса», — пояснил Тан, добавив, что в 2022 финансовом году этот показатель был равен 10 %. По словам Тана, около половины роста Broadcom в 2024 финансовом году будет приходиться на генеративный ИИ, а остальная часть — на традиционные бизнес-сегменты.

Источник изображения: news.alphastreet.com Ранее NVIDIA предложила «Ethernet без потерь» на базе Spectrum-X для генеративного ИИ. Но, как утверждает Broadcom, в этой разработке нет ничего нового. По словам Рэма Велаги (Ram Velaga), старшего вице-президента Broadcom, NVIDIA сделала вертикально интегрированную платформу Ethernet, которая справляется с перегрузками и заторами в сети, чтобы свести к минимуму задержки и сократить время выполнения ИИ-нагрузок. Велага заявил, что это ничем не отличается от того, что Broadcom реализовала в своих ASIC Tomahawk 5 и Jericho3 AI, и что NVIDIA признает, что Ethernet-фабрики лучше подходят для объединения множества ИИ-ускорителей. Однако, по его словам, ключевое отличие данного решения NVIDIA в том, что для полноценной работы требуются ещё и DPU самой NVIDIA, тогда как платформа Broadcom не нарушает принципы открытости Ethernet и работает с любыми адаптерами других производителей.

06.06.2023 [12:39], Сергей Карасёв

Оператор дата-центров Cyxtera подал заявление о банкротствеКомпания Cyxtera, американский оператор дата-центров, обратилась в суд за защитой от кредиторов в соответствии с главой 11 Кодекса США о банкротстве. Процедура предусматривает реструктуризацию с целью «укрепления финансового положения, значительного снижения доли заёмных средств и обеспечения долгосрочного успеха бизнеса». Cyxtera, базирующаяся в Майами (Флорида), управляет более чем 60 площадками ЦОД общей мощностью свыше 245 МВт примерно в 30 странах по всему миру. При этом основная часть активов находится в аренде, а не в собственности.

Источник изображения: Cyxtera Компания имеет дело с долгосрочными долгами. Ранее Cyxtera сообщила о соглашениях со своими заёмщиками, согласно которым изменены условия возобновляемой кредитной линии — срок действия продлён с ноября 2023-го до апреля 2024 года. В прошлом месяце был инициирован процесс реструктуризации. Cyxtera заявила о получении обязательства на сумму $200 млн в качестве долга от ряда кредиторов, которое может быть преобразовано в кредитную линию после выхода компании из процедуры банкротства. Отмечается, что компания на этапе реорганизации продолжит работу в обычном режиме, а клиенты будут иметь доступ к ресурсам дата-центров. В то же время Cyxtera заявила, что продолжает рассматривать потенциальную продажу бизнеса или получение значительных средств от нового инвестора. Процедура банкротства не распространяется на дочерние структуры Cyxtera в Германии, Сингапуре и Великобритании. Компания намерена продолжать выплачивать заработную плату и предоставлять льготы сотрудникам без задержек и перерывов.

04.06.2023 [20:23], Владимир Мироненко

По итогам квартала выручка Dell обрушилась на 20 %Dell Technologies подвела итоги I квартала 2024 финансового года, завершившегося 5 мая 2023 года. Выручка компании упала на 20 % — с $26,1 млрд в I квартале 2023 финансового года до $20,92 млрд в отчётном, превысив вместе с тем средний прогноз аналитиков, опрошенных Refinitiv, равный $20,27 млрд. Согласно данным FactSet, у Dell не было такого падения продаж с момента возвращения на публичный рынок в 2016 году. Компания получила операционную прибыль (GAAP) в размере $1,1 млрд и (non-GAAP) в размере $1,6 млрд, что на 31 % и 25 % меньше прошлогодних показателей соответственно. Разводненная прибыль на акцию (GAAP) составила $0,79, скорректированная разводнённая прибыль на акцию (non-GAAP) равна $1,31, что на 42 % и 29 % ниже прошлогоднего результата соответственно. При этом прогноз аналитиков по прибыли (non-GAAP) был равен $0,86 на акцию. Денежный поток от операционной деятельности в отчётном квартале составил $1,8 млрд.

Источник изображения: Dell Выручка инфраструктурного подразделения ISG (Infrastructure Solutions Group) упала по сравнению с прошлым годом на 18 % до $7,6 млрд. При этом реализация серверов и сетевого оборудования упала на 24 % до $3,8 млрд, хотя спрос на серверы для HPC/ИИ вырос. Продажи СХД тоже упали — на 11 % до $3,8 млрд, но при этом был зафиксирован рост спроса на программно-определяемые СХД и массивы хранения данных среднего уровня. Операционная прибыль подразделения составила $740 млн или около 10 % выручки. Дэвид Велланте (David Vellante), главный аналитик исследовательской фирмы SiliconANGLE Wikibon отметил хорошую рабоу Dell в сложных рыночных условиях. По его словам, Dell уступила часть рынка устройств хранения данных компаниям NetApp и Pure Storage, но её продвижение на рынке ИИ и платформа APEX сулят рост в будущем. Dell завершила квартал с обязательствами по исполнению контрактов в размере $39 млрд, регулярной выручкой в размере $5,6 млрд, которая выросла на 6 %, и доходом будущих периодов в размере $29,7 млрд (рост — 8 %). Во II квартале 2023 финансового года компания прогнозирует выручку в пределах $20,2–$21,2 млрд, что меньше ожиданий аналитиков, средний прогноз которых равен $21,2 млрд.

04.06.2023 [14:58], Владимир Мироненко

У NetApp сократилась выручка за IV финансовый квартал, в следующем квартале тоже ожидается падениеКомпания NetApp, специализирующаяся на разработке решений для хранения и управления данными, сообщила результаты IV квартала и 2023 года финансового года в целом, завершившегося 28 апреля 2023 года. Так же, как у Pure Storage, у NetApp сократилась выручка за квартал в связи с неопределённой экономической ситуацией и снижением покупательной способности клиентов. Выручка NetApp составила $1,58 млрд, что на 6 % меньше по сравнению с показателем за аналогичный период прошлого года, равным $1,68, а чистая прибыль (GAAP) снизилась на 5,4 % до $245 млн с $259 млн годом ранее. Прибыль на акцию (GAAP) упала с $1,14 до $1,13. Чистая прибыль (GAAP) за год составила $1,27 млрд, в то время как в 2022 финансовом году этот показатель равнялся $937 млн. Чистая прибыль на акцию выросла до $5,79 с $4,09 в прошлом году.

Источник изображения: NetApp Выручка сегмента «гибридное облако» за квартал упала в годовом выражении на 8 % до $1,43 млрд, а в сегменте «публичное облако» выросла на 25,8 % до $151 млн. Ежегодный регулярный доход (ARR) публичного облака вырос на 23 % до $620 млн. Показатель run rate (оценка ежегодных показателей на основе текущего темпа) систем класса All Flash компании снизился на 4 % до $3,1 млрд. В целом за финансовый год выручка NetApp составила $6,36 млрд, всего лишь на 0,6 % превысив показатель 2022 финансового года, хотя прибыль выросла на 35,5 % до $1,27 млрд. Выручка сегмента «гибридное облако» за год упала до $5,79 млрд с $5,92 млрд годом ранее, в то время как выручка в сегменте «публичное облако» выросла с $396 млн в прошлом году до $575 млн в отчётном. Прогноз на I квартал 2024 финансового года равен $1,4 млрд, что на 12 % меньше, чем год назад. В целом в 2024 финансовом году компания ожидает снижение выручки от «низкого до среднего» однозначного числа, то есть, на 2–5 %. NetApp недавно представила новые продукты: Flash-массив SAN ASA A-Series и относительно недорогие QLC-хранилища AFF C-Series. Однако в прогнозе не указано, что это позволит компании увеличить выручку в I квартале 2024 финансового года. |

|