Материалы по тегу: прогноз

|

22.11.2023 [15:47], Руслан Авдеев

CapitaLand: индийский рынок ЦОД будет расти на 20–25 % каждый год до конца десятилетияПо данным экспертов компании CapitaLand, специализирующейся на недвижимости, в том числе дата-центрах, в ближайшие годы ожидается стабильный рост индийского рынка ЦОД. Как сообщает DigiTimes со ссылкой на представителей компании, основными факторами роста станут цифровизация, правительственные инициативы в области IT, локализация данных и развитие инфраструктурных проектов. В индийский рынок уже сделаны большие инвестиции — после пандемии COVID-19 спрос растёт как среди облачных провайдеров, так и среди корпоративных клиентов. Основными вызовами для бизнеса в нише ЦОД станет навигация в «сложных нормативных условиях», а также получение важнейших ресурсов вроде земли и электроэнергии. Компания намерена решить поставленные задачи, укрепляя связи между акционерами, сотрудничая с государственными органами и инфраструктурными/энергетическими системами. Предполагается и «охота» на таланты и подготовка собственных кадров.  В компании прогнозируют, что совокупный среднегодовой темп прироста (GAGR) составит 20–25 % в следующие 5–7 лет. Стратегией самой CapitaLand станут значительные инвестиции в строительство ЦОД большой ёмкости по всей Индии и тесное сотрудничество с крупными корпоративными клиентами и гиперскейлерами, а также учёт их особых потребностей. CapitaLand намерена укрепить позиции в Индии, осваивая новые регионы страны. Целью является создание площадок с общей ёмкостью 300 МВт к 2027–2028 гг. Также компания присутствует на рынках Сингапура и Малайзии, и намерена расширять присутствие в других азиатских странах. Крупные клиенты рассчитывают на устойчивые системы, соответствующие строгим корпоративным требованиям к экобезопасности и энергетике. На этом фоне необходимостью для Индии становятся «зелёные» ЦОД, работающие на возобновляемой энергии. В компании не исключают, что скоро в стране строительство «зелёных» дата-центров станет обязательным. По словам CapitaLand, её ЦОД уже используют передовые системы охлаждения, подходящие для индийского тропического климата, планируется оптимизация оборудования для уменьшения PUE и использование ИИ для обеспечения наиболее эффективного обслуживания и управления энергозатратами. Предусмотрено снижение уровня выбросов, реализация программ переработки отходов и применение эффективных СЖО. На рынок влияет и ещё один фактор — индийские власти принимают меры для обеспечения защиты и обеспечения конфиденциальности данных и кибербезопасности в целом, а недавние изменения законодательства, призванные обеспечить хранение важных данных на территории Индии, стимулируют индустрию. Спрос на ЦОД растёт не только в мегаполисах, но и в относительно небольших городах, а внедрение 5G-технологий будет и дальше способствовать развитию рынка дата-центров.

21.11.2023 [15:57], Руслан Авдеев

Мировые поставки серверов вырастут по итогам второй половины 2023 годаВ III квартале 2023 года мировые поставки серверов выросли поквартально на 1,5 %, в полном соответствии с прогнозами экспертов. Как сообщает DigiTimes со ссылкой на доклад своего аналитического подразделения, основным драйвером роста был запуск вендорами новых платформ. При этом общие объёмы закупок крупными облачными сервис-провайдерами США даже слегка упали, при одновременном росте интереса к более дорогим ИИ-серверам. В IV квартале мировые поставки серверов по мнению экспертов должны вырасти на 3,8 % квартал к кварталу. Речь идёт как о восстановлении поставок обычных серверов общего назначения для крупных облачных провайдеров из США, так и увеличении поставок ИИ-серверов.

Изображение: Panumas Nikhomkhai / Pixabay Высокие процентные ставки в III квартале 2023 года крайне негативно повлияли на корпоративные закупки и заставили вендоров вроде Dell и HPE снизить расходы на решения на базе новых платформ AMD и Intel. При этом провайдеры облачных сервисов из Северной Америки зарегистрировали неудовлетворительные результаты в сегменте серверов для традиционных вычислений, что привело к спаду закупок квартал к кварталу. В то же время облачные операторы увеличили закупки высокопроизводительных ИИ-серверов. Поставки для Meta✴ и Google упали квартал к кварталу более чем на 10 % для каждой из компаний, а поставки для ЦОД в Китае слегка увеличились, но только в сравнении с уже низкими объёмами, зарегистрированными кварталом ранее. Давая предварительный прогноз для IV квартала, эксперты пришли к выводу, что спрос среди крупных облачных провайдеров в Северной Америке в последнем квартале года восстановится, поскольку он уже достиг минимума и наметилась обратная тенденция. Кроме того, продолжают увеличиваться поставки ИИ-серверов, а Amazon агрессивно внедряет собственную платформу на базе Arm-архитектуры. Поставки вендоров должны вырасти с октября по декабрь на 4,5 % квартал к кварталу, основным фактором роста стало появление новых процессорных платформ. Например, в прошлом месяце Dell заявила, что серверы станут основным драйвером роста компании в эпоху ИИ. Восстановятся и закупки облачными провайдерами, например, гиперскейлеров уровня Meta✴ и Amazon.

20.11.2023 [08:56], Сергей Карасёв

Объём европейского IT-рынка в 2023 году превысит $1 трлнКомпания Gartner представила ноябрьский прогноз по европейскому IT-рынку. Учитываются расходы на системы для дата-центров, всевозможные электронные устройства, ПО корпоративного класса, IT-сервисы, а также телекоммуникационные сервисы. Аналитики считают, что отрасль продолжит расти, несмотря на сложившуюся геополитическую обстановку и макроэкономические вызовы. По оценкам, в 2022-м суммарные IT-затраты в Европе составили $995,8 млрд, что на 2,2 % меньше по сравнению с 2021 годом. При этом на IT-сервисы пришлось $347,4 млрд, на телекоммуникационные сервисы — $272,9 млрд. Ещё $184,4 млрд принесло ПО, около $146,4 млрд — всевозможные устройства. На решения для ЦОД пришлось $44,8 млрд.

Источник изображения: Microsoft По итогам 2023-го, как ожидается, европейский IT-рынок покажет рост на 5,5 % — до $1,05 трлн. Наибольшая прибавка ожидается в софтверном сегменте — плюс 14,6 % с итоговым результатом $211,2 млрд. IT-сервисы покажут прибавку на уровне 10,0 % — до $382,3 млрд. В сегменте телекоммуникационных сервисов прогнозируется рост в 4,6 %, до $285,3 млрд. Продажи систем для дата-центров составят $46,2 млрд, плюс 3,1 % в годовом исчислении. Вместе с тем спрос на электронные устройства сократится на 14,3 %, оказавшись на отметке $125,5 млрд. В 2024 году объём европейского IT-рынка увеличится на 9,3 %, достигнув $1,15 трлн. В сегменте ПО прогнозируется рост на 14,5 % — до $241,8 млрд. IT-сервисы и телекоммуникационные сервисы принесут соответственно $427,4 млрд и $297,7 млрд — плюс 11,8 % и 4,4 %. Системы для ЦОД обеспечат выручку на уровне $49,9 млрд, что означает прибавку в 8,0 % год к году. Электронные устройства обеспечат $131,3 млрд, плюс 4,6 %.

20.11.2023 [08:52], Сергей Карасёв

Gartner: мировые затраты на публичные облака в 2024 году достигнут почти $680 млрдКомпания Gartner опубликовала прогноз по глобальному рыку публичных облачных сервисов на 2023–2024 годы. Аналитики полагают, что отрасль продолжит демонстрировать устойчивый рост, несмотря на сложную макроэкономическую обстановку, кризис в США и высокий уровень инфляции. По оценкам, в 2022-м мировые затраты в обозначенной сфере составили около $478,3 млрд. Из них $174,4 млрд пришлось на платформы SaaS (программное обеспечение как услуга), приблизительно $120,3 млрд — на сервисы IaaS (инфраструктура как услуга), примерно $119,6 млрд — на службы PaaS (платформа как услуга). Ещё $61,6 млрд принесли решения BPaaS (бизнес-процессы как услуга), $2,4 млрд — DaaS (десктоп как сервис).

Источник изображения: pixabay.com В 2023 году, как прогнозирует Gartner, объём рынка увеличится до $563,6 млрд, что будет соответствовать росту на 17,8 % в годовом исчислении. При этом SaaS останется крупнейшим сегментом с выручкой в размере $205,2 млрд. Около $145,3 принесут услуги PaaS, приблизительно $143,9 млрд — IaaS. На BPaaS и DaaS придётся соответственно $66,3 млрд и $2,8 млрд. В 2024-м мировая отрасль публичных облаков, по мнению аналитиков, покажет прибавку на уровне 20,4 % — до $678,8 млрд. Услуги SaaS обеспечат $244,0 млрд, решения IaaS — $182,2 млрд, сервисы PaaS — примерно $176,5 млрд. На BPaaS придётся $72,9 млрд, на DaaS — $3,2 млрд. Таким образом, как прогнозируется, в 2024 году во всех сегментах облачного рынка будет наблюдаться увеличение затрат. Наибольший рост ожидается в сферах IaaS — плюс 26,6 %, а также PaaS — около 21,5 %.

19.10.2023 [13:15], Сергей Карасёв

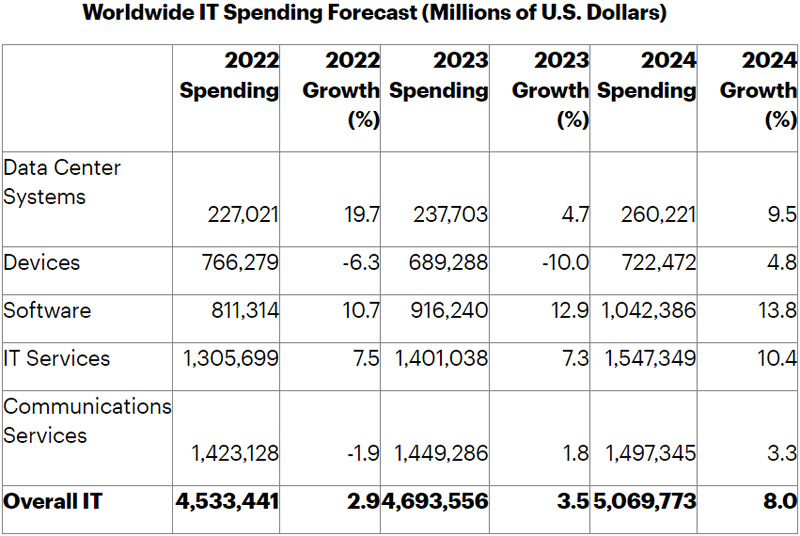

Gartner: мировые затраты в области ЦОД в 2023–2024 гг. продолжат растиКомпания Gartner представила свежий прогноз по мировому IT-рынку. Аналитики рассматривают такие сегменты, как дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. Одним из катализаторов отрасли являются решения в области ИИ. По оценкам, в 2022 году суммарные затраты в названных областях составили $4,5 трлн, что на 2,9 % больше по сравнению с предыдущим годом. В 2023 году прогнозируется рост на 3,5 %: объём глобального рынка достигнет $4,7 трлн. В 2024 году, считают эксперты Gartner, темпы роста поднимутся до 8,0 %, в результате чего затраты достигнут $5,1 трлн.

Источник изображения: Gartner В ЦОД-сегменте расходы по итогам 2022 года составили $227,0 млрд. В 2023-м и 2024 годах ожидается прибавка на 4,7 % и 9,5 % соответственно, а объём данной сферы составит $237,7 млрд и $260,2 млрд. В области корпоративного ПО также прогнозируется устойчивый рост: плюс 12,9 % в 2023 году и плюс 13,8 % в 2024-м. Это соответствует затратам в размере $916,2 млрд и $1,0 трлн. Телекоммуникационные сервисы и IT-сервисы принесут приблизительно по $1,4 трлн в следующем году и по $1,5 трлн в 2024-м: рост в первом из этих сегментов составит 1,8 % и 3,3 %, во втором — 7,3 % и 10,4 %. Что касается всевозможных электронных устройств, то их продажи пойдут на спад в 2023 году: падение ожидается на уровне 10,0 % — до $689,3 млрд. Но в 2024-м начнётся восстановление: объём сегмента увеличится на 4,8 % — до $722,5 млрд.

19.10.2023 [12:38], Сергей Карасёв

На рынке генеративного ИИ ожидается взрывной рост: за несколько лет затраты увеличатся на порядокКомпания International Data Corporation (IDC) опубликовала свежий прогноз по глобальному рынку генеративного ИИ (GenAI). Аналитики полагают, что в течение нескольких ближайших лет данная отрасль будет демонстрировать взрывной рост, а организации продолжат активно внедрять инструменты GenAI в свои бизнес-процессы. По оценкам, затраты на решения GenAI в 2023 году составят почти $16 млрд. В 2027-м этот показатель может достичь $143 млрд, то есть расходы увеличатся практически на порядок.

Источник изображения: pixabay.com Если прогноз IDC оправдается, значение CAGR (среднегодовой темп роста в сложных процентах) в период 2023–2027 гг. окажется на отметке 73,3 %. Это более чем в два раза превышает темпы роста общих расходов на ИИ и почти в 13 раз превосходит среднегодовой темп увеличения мировых расходов на IT в целом за рассматриваемый период. Согласно прогнозам, в 2027-м затраты на GenAI составят 28,1 % от суммарных расходов на ИИ. Для сравнения: в 2023 году этот показатель оценивается в 9,0 %. Инфраструктура генеративного ИИ, включая аппаратное обеспечение и сервисы IaaS, будет представлять собой крупнейшую область инвестиций. Но к 2027 году услуги GenAI обгонят инфраструктурный сегмент с показателем CAGR около 76,8%. В области ПО для генеративного ИИ ожидается самый быстрый рост — 96,4 % (CAGR) в течение 2023–2027 гг. В сфере разработки и развертывания приложений GenAI (AD&D), а также прикладного ПО прогнозируется CAGR на уровне 82,7 %.

18.10.2023 [14:37], Руслан Авдеев

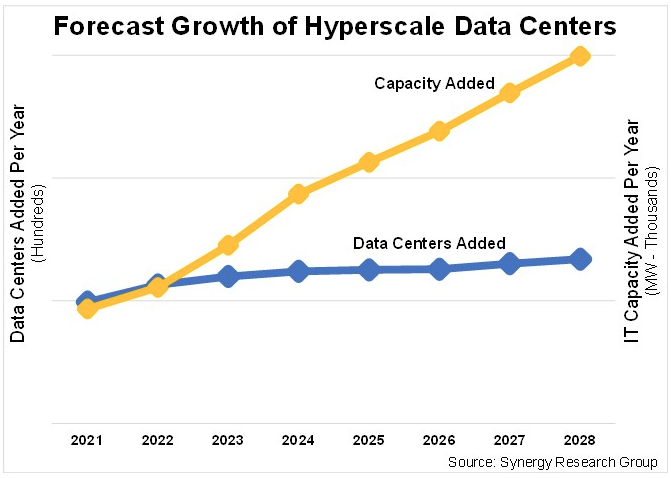

Развитие ИИ приведёт к утроению ёмкости ЦОД гиперскейлеров в следующие 6 лет, спрогнозировала SynergySynergy Research Group прогнозирует, что средняя ёмкость дата-центров гиперскейл-уровня в следующие 6 лет может вырасти почти втрое. Как сообщает пресс-служба компании, хотя критические нагрузки гиперскейлеров давно растут, развитие ИИ-технологий обеспечило отрасли дополнительный импульс и скоро потребуются значительно более производительные ЦОД. По мере того как растёт средняя нагрузка на отдельные ЦОД, число эксплуатируемых дата-центров тоже будет увеличиваться, а уже существующие объекты подвергнут модернизации. В результате общая ёмкость вырастет приблизительно в 3 раза. Исследование Synergy основано на оценке площадей ЦОД и деятельности 19 крупнейших компаний, предоставляющих облачные или интернет-сервисы. При этом компании должны соответствовать критериям Synergy, чтобы быть признанными операторами-гиперскейлерами, представляющими SaaS, IaaS или PaaS, поисковые службы, социальные сети, площадки для игр и электронной коммерции.

Источник изображения: Microsoft По данным на середину 2023 года эти компании управляли 926 ЦОД по всему миру. Известно о планах строительства ещё 427 объектов, на чём и основаны прогнозы компании. Специфика в отдельных регионах может отличаться, но в целом общее количество ЦОД за последние пять лет удвоилось. При этом влияние сферы ИИ заключается в первую очередь не в том, что число дата-центров растёт и будет расти примерно на сто в год, а в росте энергопотребления этих объектов.

Источник изображения: Synergy Research Group По мере того как число ускорителей в ЦОД гиперскейлеров продолжает расти в связи с развитием ИИ-систем, плотность мощности задействованных стоек тоже должна вырасти, что в перспективе должно привести гиперскейлеров к пересмотру архитектуры ЦОД и планов их ввода в эксплуатацию.

14.05.2023 [16:10], Владимир Мироненко

Pure Storage: после 2028 года SSD полностью вытеснят HDD из ЦОДНекоторые эксперты считают, что жизненный цикл жёстких накопителей подходит к концу. В их числе Шон Розмарин (Shawn Rosemarin), вице-президент по исследованиям и разработкам в подразделении по работе с клиентами (Customer Engineering) компании Pure Storage, заявивший, что после 2028 года жёсткие диски больше продаваться не будут из-за их плохой энергоэффективности и ограниченности применения, а также снижения стоимости флеш-накопителей. Розмарин подчеркнул, что главным фактором падения конкурентоспособности жёстких дисков по сравнению с SSD станет высокий расход электроэнергии, а не снижение стоимости SSD или появление DFM ёмкостью 300 Тбайт собственной разработки Pure. Он отметил, что даже новейшие технологии магнитной записи с энергетической поддержкой, позволяющие значительно увеличить плотность записи, не спасут ситуацию.

Фото: Pixabay/FilipFilipovic Производители HDD придерживаются другого мнения. Ещё в 2021 году Seagate заявила, что SSD не станут убийцами жёстких дисков. Мнения VAST и Infinidat по этому поводу заметно отличаются. Если VAST считает, что низкий уровень IOPS приведёт к ограничению использования ёмких HDD в хранилищах данных петабайтного масштаба, то Infidat отвечает, что это «должно быть шутка». Согласно оценкам Gartner, к 2026 году на долю SSD придётся 35 % от общего объёма поставок накопителей корпоративного класса (в Эбайт), что это делает маловероятным прогноз Розмарина. «3 % мирового энергопотребления приходится на ЦОД, — приводит слова гендиректора Pure Розмарин. — Примерно треть от этого приходится на хранение. Почти всё это — HDD. Если отказаться от HDD и перейти на флеш-память, мы сможем, по сути, снизить энергопотребление на 80–90 %, увеличив плотность [хранения] на порядок в условиях, когда цены на NAND продолжают падать. Становится очевидным, что HDD уходят в прошлое».

Изображение: Pure Storage Розмарин также отметил проблемы с поставками электроэнергии, доступность которой придётся учитывать при создании или расширении ЦОД — компаниям придётся выбирать между энергоэффективными SSD или ёмкими HDD. Скачок в развитии ИИ-технологий увеличил потребность в хранилищах, добавил Розмарин, что, по его словам, усугубляет проблему с точки зрения того, сколько данных смогут хранить провайдеры в связи с грядущим повышением спроса на электроэнергию. Следует отметить, что Pure Storage является конкурентом производителей жёстких дисков, поэтому заявление её топ-менеджера необходимо оценивать с учётом этого факта. На данный момент массового перехода на флеш-память не наблюдается — ни один из гиперскейлеров пока не объявил о таком шаге. «Если же кто-то из них это сделает, то это будет сигналом того, что Pure Storage не одинока в своём убеждении », — пишет Blocks & Files. |

|