Материалы по тегу: idc

|

29.04.2024 [11:00], Сергей Карасёв

IDC: Veeam лидирует на мировом рынке средств защиты данных и показывает самый быстрый ростКомпания IDC, по сообщению ресурса Blocks & Files, подвела итоги исследования мирового рынка ПО для репликации и защиты данных во II половине 2023 года. Отмечается, что отрасль сильно фрагментирована: это отчасти объясняется тем, что различные поставщики софта используют проприетарные форматы файлов, к которым у заказчиков возникает «привязанность». Крупнейшим игроком рынка является корпорация Veeam Software, которая специализируется на разработке решений резервного копирования и управления данными. По итогам II полугодия 2023-го её доля составила 13,1 %. Компания получила выручку в размере примерно $804,21 млн и продемонстрировала самые высокие темпы роста в первой пятёрке — плюс 15,9 % в годовом исчислении.

Источник изображения: pixabay.com На втором месте в рейтинге находится Dell Technologies с 11,9 % рынка: компания в период с июля по декабрь получила $736,24 млн, а рост составил 12,8 %. Замыкает тройку Veritas с 8,8 % отрасли: у этого поставщика полугодовая выручка поднялась на 7,4 %, достигнув $539,26 млн. Затем идут IBM и Commvault, у которых рыночные доли составляют соответственно 8,3 % и 6,4 %. Эти компании за 6-месячный период получили выручку в размере $511,20 млн и $394,00 млн, продемонстрировав рост на 0,2 % и 9,5 %. Все прочие игроки отрасли вместе взятые контролируют 51,6 % рынка, а их суммарная выручка составила $3,18 млрд, поднявшись на 8,3 % по отношению ко II полугодию 2022-го. Таким образом, как отмечается в исследовании, ни один поставщик софта для репликации и защиты данных не имеет явно выраженного превосходства над другими. В такой ситуации получить значительное конкурентное преимущество игроки могут путём слияний и поглощений.

15.03.2024 [11:54], Сергей Карасёв

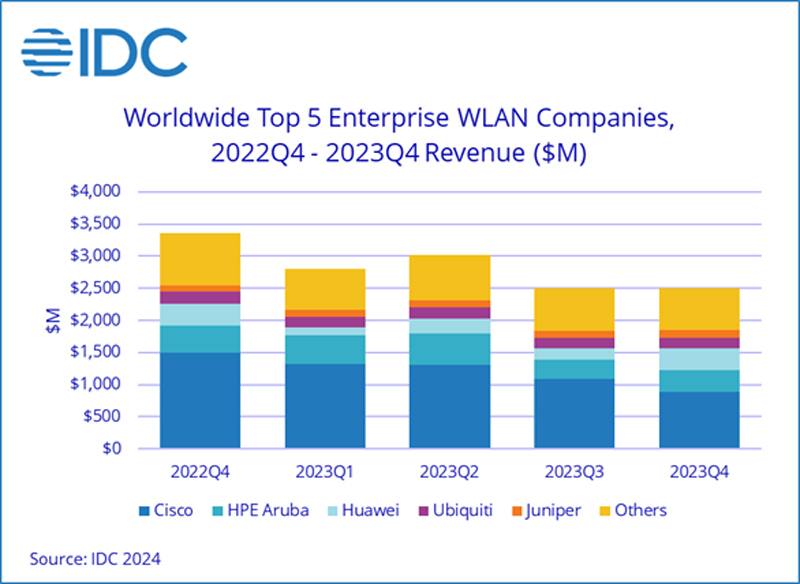

Объём мирового рынка корпоративного WLAN-оборудования приблизился к $11 млрдКомпания International Data Corporation (IDC) опубликовала результаты исследования глобального рынка корпоративного оборудования для беспроводных локальных сетей (WLAN) по итогам 2023 года. Выручка достигла $10,8 млрд, что на 7,6 % больше по сравнению с 2022-м. Отмечается, что в I половине 2023-го продажи корпоративных WLAN-продуктов подскочили на 43,3 % по сравнению с аналогичным периодом 2022 года. Однако во II полугодии выручка снизилась на 16,6 % в годовом исчислении. Такая ситуация объясняется тем, что клиенты, получив оборудование WLAN, приступили к модернизации своих сетей, а количество новых заказов снизилось. Потребительский сегмент WLAN в 2023 году сократился на 12,8 % по сравнению с 2022-м. При этом устройства стандарта Wi-Fi 6 обеспечили приблизительно 64,1 % всей выручки, Wi-Fi 5 — около 26,5 %. Внедрение Wi-Fi 6E в потребительском сегменте находится на начальной стадии.

Источник изображения: IDC В корпоративном секторе продажи точек доступа Dependent Access Point стандарта Wi-Fi 6E между III и IV кварталами 2023 года увеличились в денежном выражении на 11,7 %. Такие решения обеспечили 22,6 % продаж в деньгах и около 10,0 % в штуках. На изделия Wi-Fi 6 пришлось 72,8 % поставок в денежном выражении и 77,5 % в натуральном. Крупнейшими производителями WLAN-решений на корпоративном рынке в 2023 году стали Cisco (42,6 % в денежном выражении), HPE Aruba Networking (14,6 %), Huawei (8,0 %), Ubiquiti (6,1 %), CommScope (4,4 %) и Juniper Networks (4,1 %). С географической точки зрения продажи WLAN-оборудования в США в 2023 году увеличились на 20,6 % по сравнению с предыдущим годом, в Канаде — на 14,5 %. В Азиатско-Тихоокеанском регионе (исключая Японию и Китай) зафиксирован рост на 6,2 %, в Европе, на Ближнем Востоке и в Африке (EMEA) — на 1,6 %, в Латинской Америке — на 25,1 %. В Китае продажи упали на 17,5 % в годовом исчислении.

12.01.2024 [13:13], Сергей Карасёв

IDC: объём рынка облачных инфраструктур продолжает растиКомпания International Data Corporation (IDC) представила результаты исследования мирового рынка облачных инфраструктур в III квартале 2023 года. В годовом исчислении затраты поднялись на 2,9 %, достигнув $25,4 млрд. При этом в сегменте традиционных инфраструктур зафиксировано падение на 8,2 % — до $14,9 млрд. IDC учитывает продажи серверов и СХД для выделенных и публичных платформ. Говорится, что отгрузки техники в штучном выражении в годовом исчислении рухнули на 23,9 %, однако средняя стоимость значительно выросла. Связано это с поставками более дорогих ИИ-серверов, оборудованных мощными ускорителями. В сегменте публичных облаков затраты достигли $18,5 млрд, поднявшись на 7,2 % в годовом исчислении. С другой стороны, сектор выделенных облаков показал падение на те же 7,2 %, сократившись до $6,9 млрд.

Источник изображения: IDC В географическом плане расходы на облачные инфраструктуры в III квартале 2023 года показали неоднозначные результаты. Это связано со сложившейся геополитической обстановкой, высокими ценами на энергоносители в отдельных регионах и сложной макроэкономической ситуацией. В Канаде затраты снизились на 26,7 % в годовом исчислении, в Центральной и Восточной Европе — на 20,8 %, в Западной Европе — на 15,4 %, на Ближнем Востоке и в Африке — на 2,0 %, в Латинской Америке — на 0,7 %. Вместе с тем Япония, Китай, Азиатско-Тихоокеанский регион и США показали положительную динамику — плюс 16,0 %, 15,5 %, 10,0 % и 0,9 % в годовом исчислении соответственно. IDC прогнозирует, что по итогам 2023 года в целом расходы на облачные инфраструктуры вырастут на 9,7 % в годовом исчислении и составят $100,6 млрд. На рынке традиционных инфраструктур ожидается падение на 7,7 % — до $58,7 млрд. Публичные облачные инфраструктуры покажут рост на 13,9 % — до $72,2 млрд в 2023-м, тогда как расходы на выделенные облака останутся на прежнем уровне — $28,3 млрд. В долгосрочной перспективе IDC прогнозирует, что расходы на облачные инфраструктуры будут демонстрировать величину CAGR (среднегодовой темп роста в сложных процентах) на уровне 10,6 % в течение 2022–2027 гг., достигнув $152,0 млрд к концу рассматриваемого периода.

22.12.2023 [22:56], Сергей Карасёв

IDC прогнозирует стремительный рост мирового рынка генеративного ИИ: $150+ млрд в 2027 годуПо оценкам International Data Corporation (IDC), глобальные затраты в сфере генеративного ИИ по итогам 2023 года составят более $19,4 млрд. Эта цифра учитывает расходы на ПО в соответствующей сфере, инфраструктурные решения, а также на IT- и бизнес-сервисы. Аналитики говорят, что, несмотря на сложную макроэкономическую обстановку и различные препятствия на рынке IT, компании и организации активно внедряют генеративный ИИ для ускорения цифровой трансформации. Такие инструменты позволяют повысить эффективность сотрудников и удовлетворённость клиентов.

Источник изображения: pixabay.com По оценкам IDC, в 2024 году объём мирового рынка генеративного ИИ вырастет более чем вдвое по сравнению с 2023-м: если этот прогноз оправдается, затраты окажутся на уровне $40 млрд. В дальнейшем ожидается показатель CAGR (среднегодовой темп роста в сложных процентах) в размере 86,1 %. В результате, в 2027-м расходы достигнут $151,1 млрд. Инфраструктурный сектор будет представлять собой крупнейшую область инвестиций на этапе развертывания генеративного ИИ в течение 2023–2027 гг. Этот сегмент включает оборудование, платформы IaaS и сопутствующий софт. Однако к концу рассматриваемого периода платформы генеративного ИИ и прикладное ПО обгонят инфраструктурные решения с показателем CAGR на уровне 99,6 %. По направлению услуг ожидается среднегодовой темп роста в 94,2 %. В целом, к 2027 году расходы на генеративный ИИ составят около 29,0 % от общих затрат на ИИ-рынке. Для сравнения: в 2023 году этот показатель оценивается в 10,8 %.

18.12.2023 [16:05], Сергей Карасёв

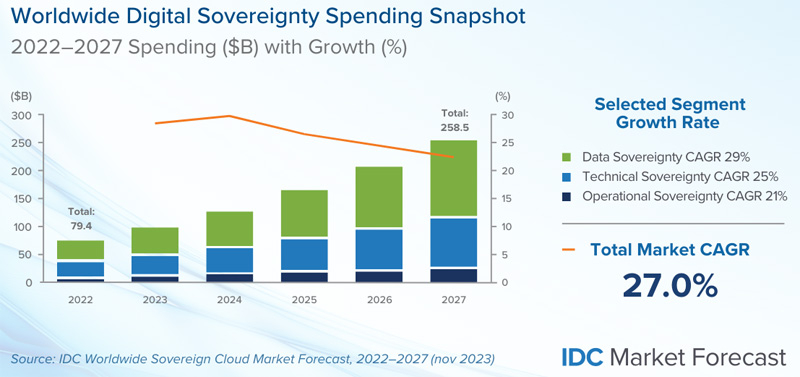

IDC: объём мирового рынка суверенных облаков превысит $250 млрд в 2027 годуКомпания International Data Corporation (IDC) опубликовала первый прогноз по глобальному рынку суверенных облаков. Аналитики полагают, что отрасль в ближайшие годы будет устойчиво расти, что объясняется необходимостью защиты данных, обеспечения национальной безопасности и пр. Концепция суверенного облака предполагает ряд дополнительных требований к размещению, хранению и обработке информации. В зависимости от вариантов развёртывания области аренды в суверенном облаке могут быть ограничены конкретной компанией, географическим регионом и пр. Заказчик может выбрать для хранения данных собственный ЦОД. Для суверенных облаков может потребоваться соблюдение устанавливаемых конкретным клиентом нормативных ограничений, а также дополнительных стандартов безопасности.

Источник изображения: IDC IDC в своём отчёте оценивает расходы по трём основным направлениям. Это суверенитет данных (учитывает, как информация собирается, классифицируется, обрабатывается, хранится и защищается), технический суверенитет (цифровая инфраструктура, расположенная в суверенной среде) и операционный суверенитет (решения, обеспечивающие прозрачность контроля над облачными операциями). По оценкам, в 2022 году объём глобального рынка суверенных облаков составил приблизительно $79,4 млрд. В 2023-м этот показатель превысит $103 млрд. В дальнейшем ожидается величина CAGR (среднегодовой темп роста в сложных процентах) на уровне 26,6 %. Если этот прогноз оправдается, в 2027 году затраты в рассматриваемом сегменте достигнут $258,5 млрд.

12.12.2023 [13:13], Сергей Карасёв

Мировой рынок публичных облаков в 2023 году вырастет примерно на 20 %Компания International Data Corporation (IDC) подсчитала, что в I половине 2023 года затраты на мировом рынке публичных облаков достигли приблизительно $315,5 млрд. Это на 19,1 % больше по сравнению с аналогичным периодом 2022-го, когда расходы оценивались в $264,8 млрд. Сегмент SaaS (приложения) остаётся самым крупным источником выручки на рынке публичных облаков: в январе–июне 2023-го на него пришлось 44,7 % от общего объёма отрасли — около $141,2 млрд. Рост в годовом исчислении зафиксирован на отметке 15,8 %.

Источник изображения: IDC Сервисы IaaS обеспечили $64,4 млрд, что соответствует доли в 20,4 %. Ещё $56,8 млрд, или приблизительно 18,0 %, принесли решения PaaS. По направлению SaaS — SIS (ПО для системной инфраструктуры) выручка составила $53,2 млрд, или 16,9 % всех расходов. Рост в годовом исчислении в сегментах IaaS, PaaS и SaaS — SIS зарегистрирован на уровне 16,9 %, 27,7 % и 22,7 % соответственно. Ведущие поставщики публичных облачных услуг сохранили свои позиции в I полугодии 2023 года. Совокупная выручка пяти крупнейших игроков, в число которых входят Microsoft, Amazon Web Services (AWS), Salesforce, Google и Oracle, составила 41 % в общем объёме рынка и практически не изменилась в годовом исчислении. IDC прогнозирует, что в 2023 году в целом мировой рынок публичных облачных услуг достигнет $663 млрд, показав рост на 20,0 % по сравнению с предыдущим годом. В дальнейшем значение CAGR (среднегодовой темп роста в сложных процентах) составит 19,4 %, а затраты достигнут $1,34 трлн в 2027 году.

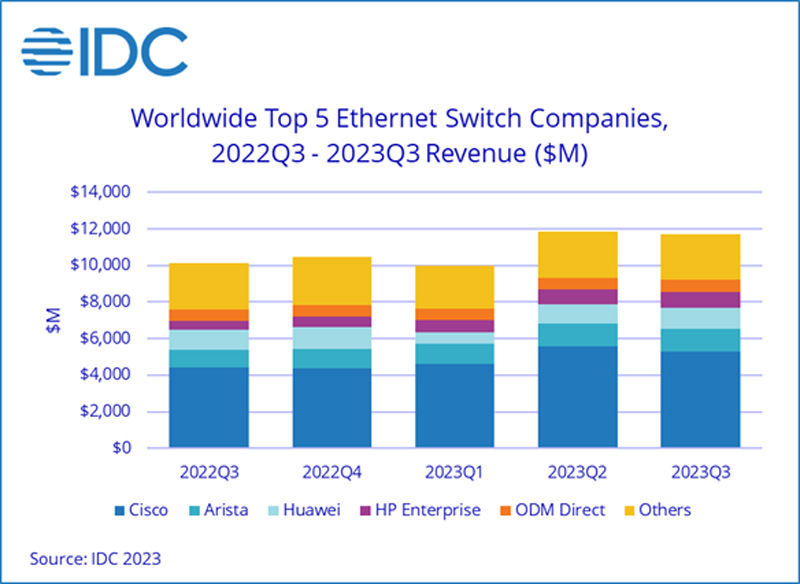

09.12.2023 [23:32], Сергей Карасёв

Продажи Ethernet-коммутаторов корпоративного класса растут, а маршрутизаторов — падаютКомпания International Data Corporation (IDC) подвела квартальные итоги исследования мирового рынка сетевого оборудования корпоративного класса — коммутаторов Ethernet и маршрутизаторов. Отрасль показала смешанные результаты, несмотря на смягчение проблем с цепочками поставок, которые начались во время пандемии COVID-19. Продажи Ethernet-коммутаторов в III четверти 2023 года составили $11,7 млрд, что на 15,8 % больше год к году. В сегменте устройств для дата-центров выручка поднялась на 7,2 %, в сегменте решений для прочих корпоративных заказчиков — на 22,2 %. В рейтинг ведущих поставщиков коммутаторов Ethernet входят Cisco, Arista Networks, Huawei, HPE и H3C с долями соответственно 45,1 %, 10,6 %, 9,6 %, 7,7 % и 4,1 %.

Источник изображения: IDC Поставки коммутаторов стандартов 200/400GbE для ЦОД выросли на 44,0 % по сравнению с прошлым годом, а количество реализованных портов поднялось на 63,9 %. Спрос на решения 100GbE увеличился на 6,0 % год к году, на модели 25/50GbE — на 26,3 %. По направлению коммутаторов для сегментов, не связанных с ЦОД, поставки устройств 1GbE прибавили 18,3 %, моделей 10GbE — 5,8 %. Выручка от оборудования 2,5/5GbE показала рост на 92,0 %. С географической точки зрения спрос на коммутаторы Ethernet увеличился в большинстве регионов мира. В США продажи в годовом исчислении поднялись на 26,7 %, в Канаде — на 28,6 %. В Латинской Америке зафиксирована прибавка на уровне 25,9 %, в Западной Европе — на 12,0 %, в Центральной и Восточной Европе — на 17,8%. В Азиатско-Тихоокеанском регионе (за исключением Японии и Китая) показан рост на 14,1 %. При этом в КНР продажи упали на 12,4 %, а в Японии — поднялись на 2,9 %. Что касается маршрутизаторов, то их отгрузки в III квартале 2023 года уменьшились на 9,4 %, составив $3,7 млрд. С региональной точки зрения продажи в Америке сократились на 7,3 %, в Азиатско-Тихоокеанском регионе — на 11,1 %, в Европе, на Ближнем Востоке и в Африке — на 10,4 %.

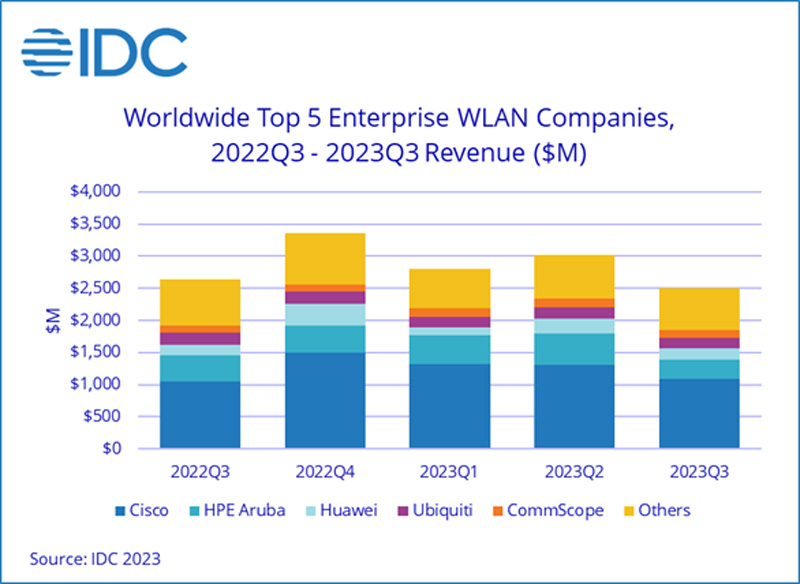

09.12.2023 [23:09], Сергей Карасёв

На мировом рынке корпоративного WLAN-оборудования наблюдается спадКомпания International Data Corporation (IDC) представила свежие результаты исследования мирового рынка оборудования корпоративного класса для беспроводных локальных сетей (WLAN). В III квартале 2023 года продажи составили приблизительно $2,5 млрд, что на 5,2 % меньше по сравнению с результатом за тот же период предыдущего года. На точки доступа Dependent Access Point стандарта Wi-Fi 6E пришлось 20,4 % в общем объёме выручки и 9,6 % в штуках. Доля решений Wi-Fi 6 составила соответственно 74,8 % и 76,6 %.

Источник изображения: IDC С географической точки зрения корпоративный сегмент WLAN показал неоднозначные результаты. Так, в США поставки в денежном выражении поднялись на 1,2 % в годовом исчислении, а в Канаде — напротив, сократились на 3,9 %. В Латинской Америке зафиксирована прибавка на 23,5 %, на Ближнем Востоке и в Африке — на 7,5 %. В Западной Европе расходы сократились на 11,2 %, в Центральной и Восточной Европе — на 6,7 %. В Азиатско-Тихоокеанском регионе, за исключением Японии и Китая, отмечено снижение на 0,6 %. В Китае продажи рухнули на 24,1 %, в Японии — на 12,8 %. Крупнейшими поставщиками WLAN-систем на корпоративном рынке по итогам III четверти 2023 года стали Cisco (43,4 % в денежном выражении), HPE Aruba Networking (12,0 %), Huawei (7,2 %), Ubiquiti (6,4 %), CommScope (5,1 %) и Juniper Networks (4,5 %). Потребительский сегмент рынка WLAN в III квартале 2023 года сократился на 13,7 % в годовом исчислении. На решения стандарта Wi-Fi 6 пришлось 57,9 % выручки, на продукты Wi-Fi 5 — 32,4 %. Внедрение Wi-Fi 6E находится на ранней стадии: такие устройства принесли только 6,2 % выручки.

19.10.2023 [12:38], Сергей Карасёв

На рынке генеративного ИИ ожидается взрывной рост: за несколько лет затраты увеличатся на порядокКомпания International Data Corporation (IDC) опубликовала свежий прогноз по глобальному рынку генеративного ИИ (GenAI). Аналитики полагают, что в течение нескольких ближайших лет данная отрасль будет демонстрировать взрывной рост, а организации продолжат активно внедрять инструменты GenAI в свои бизнес-процессы. По оценкам, затраты на решения GenAI в 2023 году составят почти $16 млрд. В 2027-м этот показатель может достичь $143 млрд, то есть расходы увеличатся практически на порядок.

Источник изображения: pixabay.com Если прогноз IDC оправдается, значение CAGR (среднегодовой темп роста в сложных процентах) в период 2023–2027 гг. окажется на отметке 73,3 %. Это более чем в два раза превышает темпы роста общих расходов на ИИ и почти в 13 раз превосходит среднегодовой темп увеличения мировых расходов на IT в целом за рассматриваемый период. Согласно прогнозам, в 2027-м затраты на GenAI составят 28,1 % от суммарных расходов на ИИ. Для сравнения: в 2023 году этот показатель оценивается в 9,0 %. Инфраструктура генеративного ИИ, включая аппаратное обеспечение и сервисы IaaS, будет представлять собой крупнейшую область инвестиций. Но к 2027 году услуги GenAI обгонят инфраструктурный сегмент с показателем CAGR около 76,8%. В области ПО для генеративного ИИ ожидается самый быстрый рост — 96,4 % (CAGR) в течение 2023–2027 гг. В сфере разработки и развертывания приложений GenAI (AD&D), а также прикладного ПО прогнозируется CAGR на уровне 82,7 %. |

|