После объявления финансовых результатов за II квартал 2026 финансового года, превысивших прогнозы Уолл-стрит, акции Dell Technologies упали на 5 % в ходе расширенных торгов, поскольку прогноз прибыли Dell на III квартал оказался ниже ожиданий аналитиков, пишет Reuters.

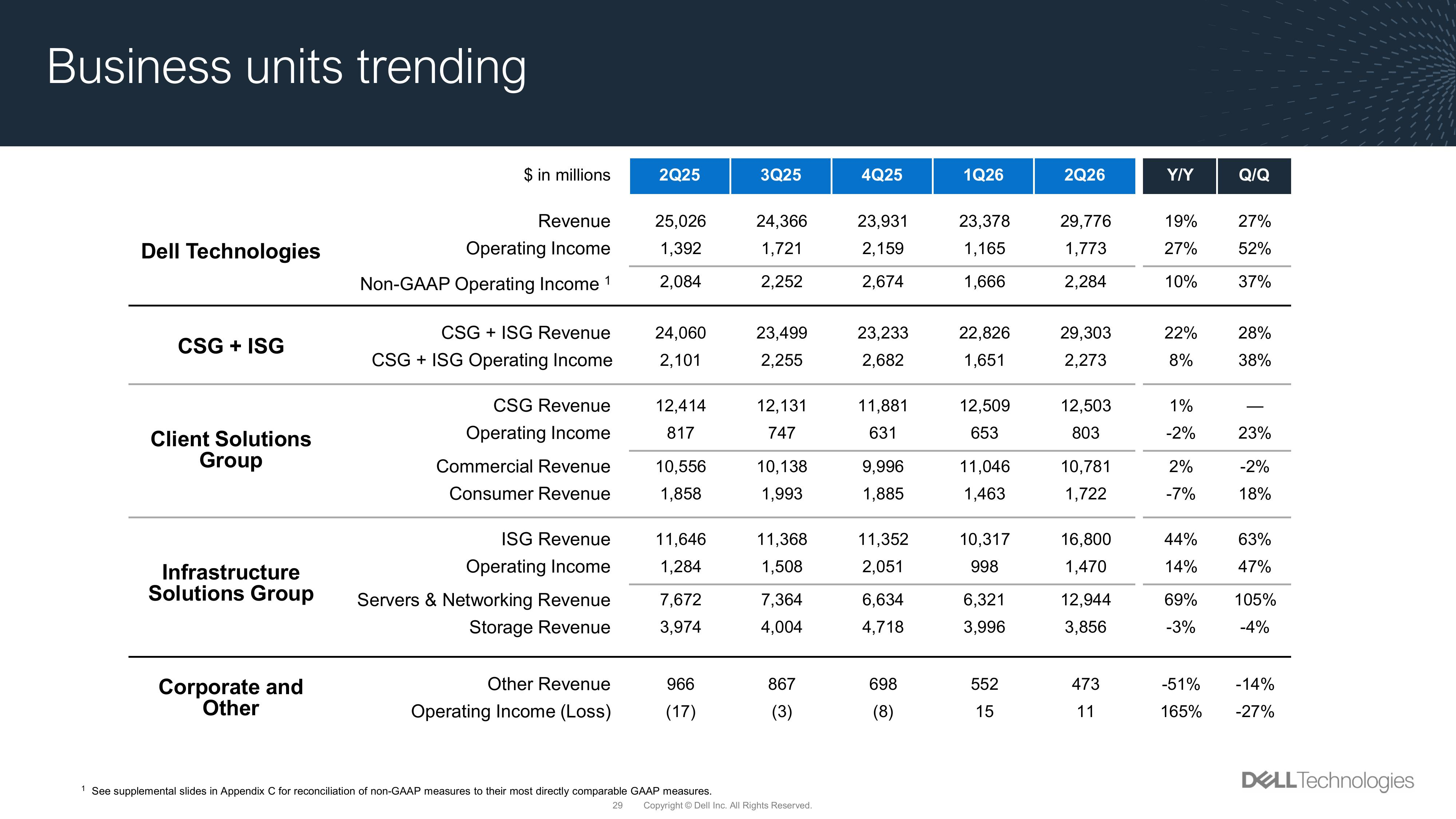

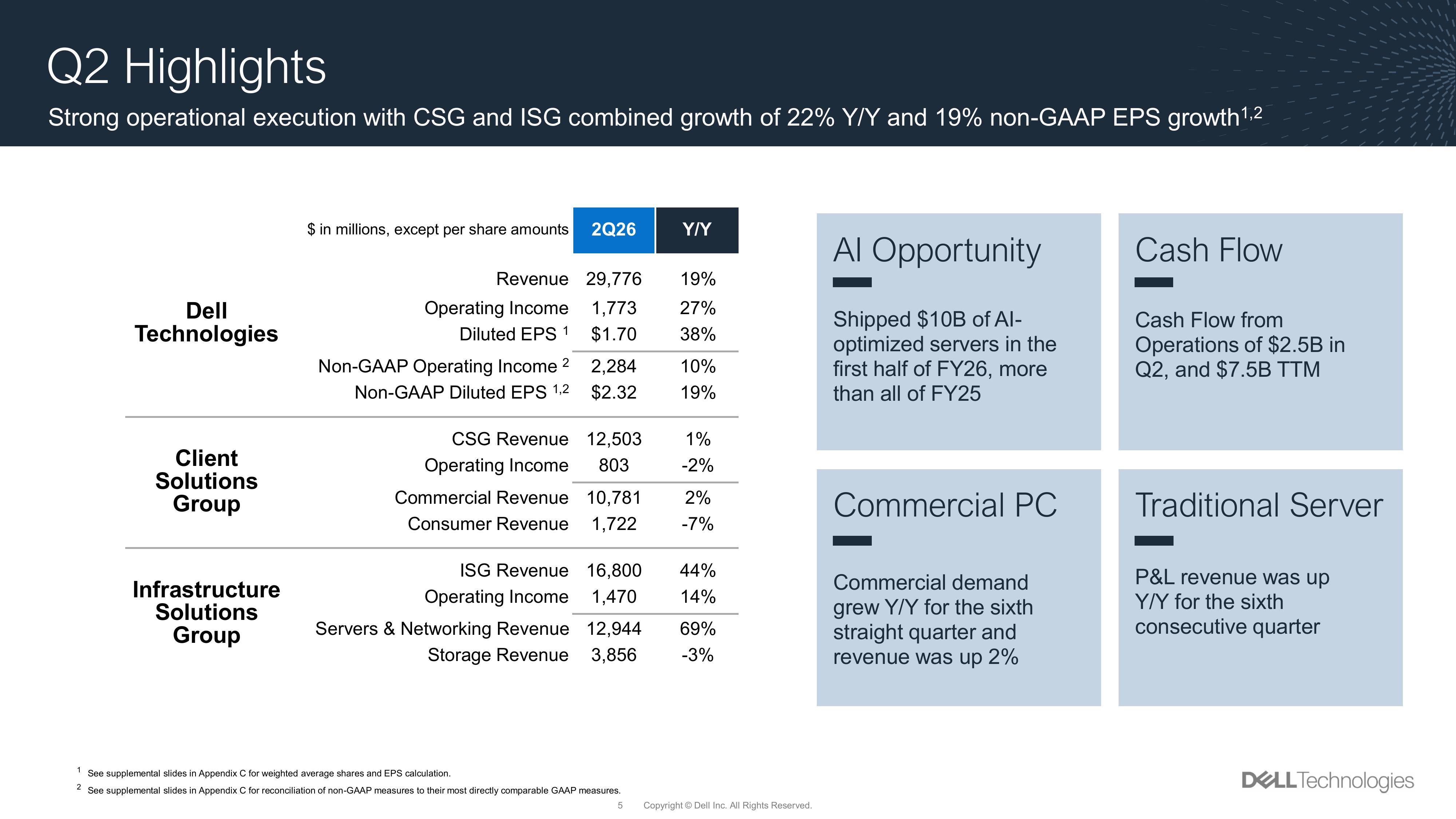

Выручка Dell за II квартал 2026 финансового года, завершившийся 1 августа 2025 года, достигла рекордной величины в $29,78 млрд, что на 19 % больше, чем годом ранее, превысив также консенсус-прогноз аналитиков, опрошенных LSEG, в размере $29,17 млрд. Скорректированная прибыль на разводнённую акцию (Non-GAAP) в размере $2,32 тоже превысила ожидания Уолл-стрит в $2,30 на разводнённую акцию. Чистая прибыль (GAAP) компании выросла на 32 % до $1,16 млрд или $1,70 на разводнённую акцию. Скорректированная валовая прибыль (Non-GAAP) снизилась год к году с 22,0 до 18,7 % и не оправдала ожиданий аналитиков в 19,6 %.

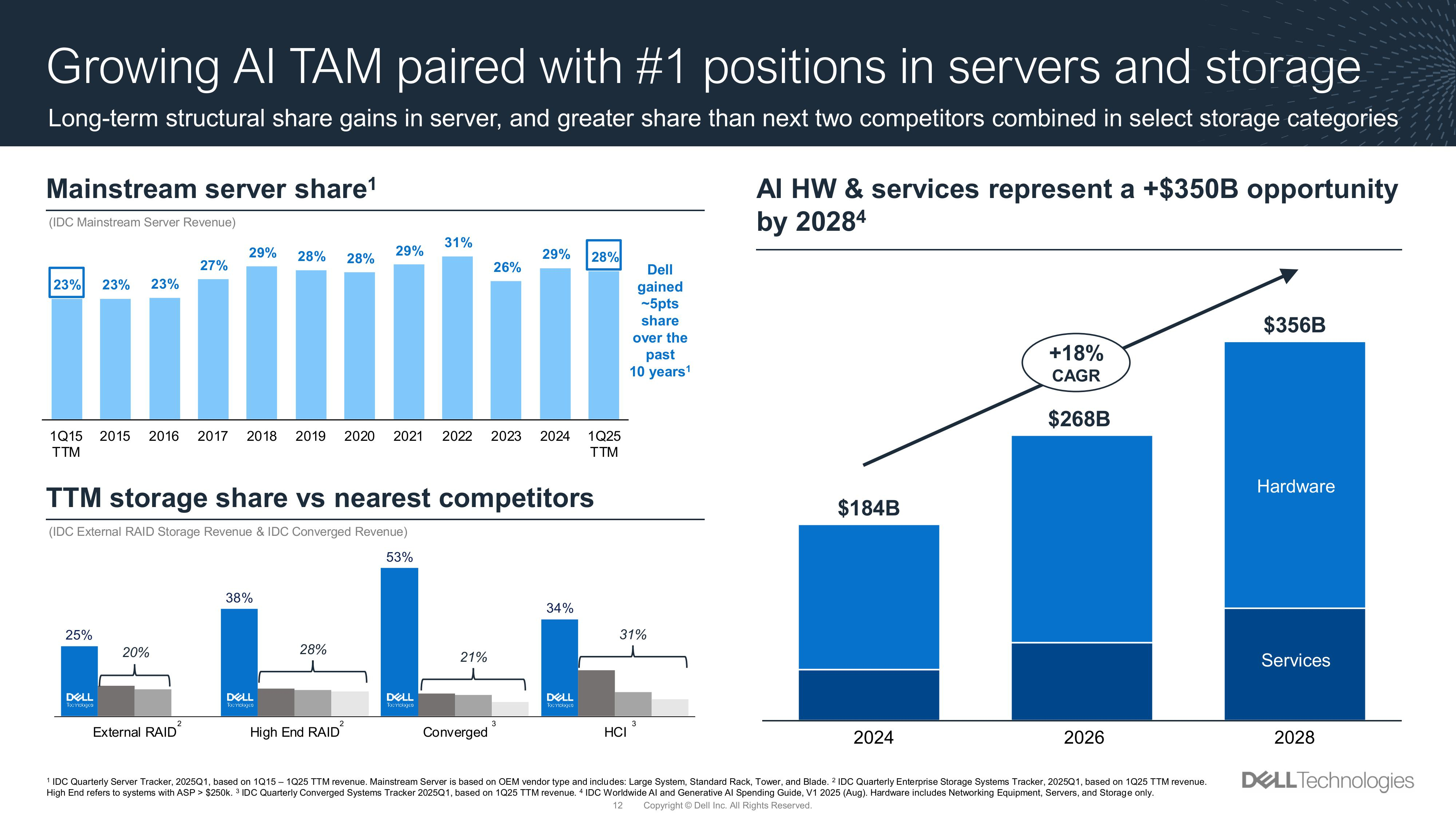

Источник изображений: Dell

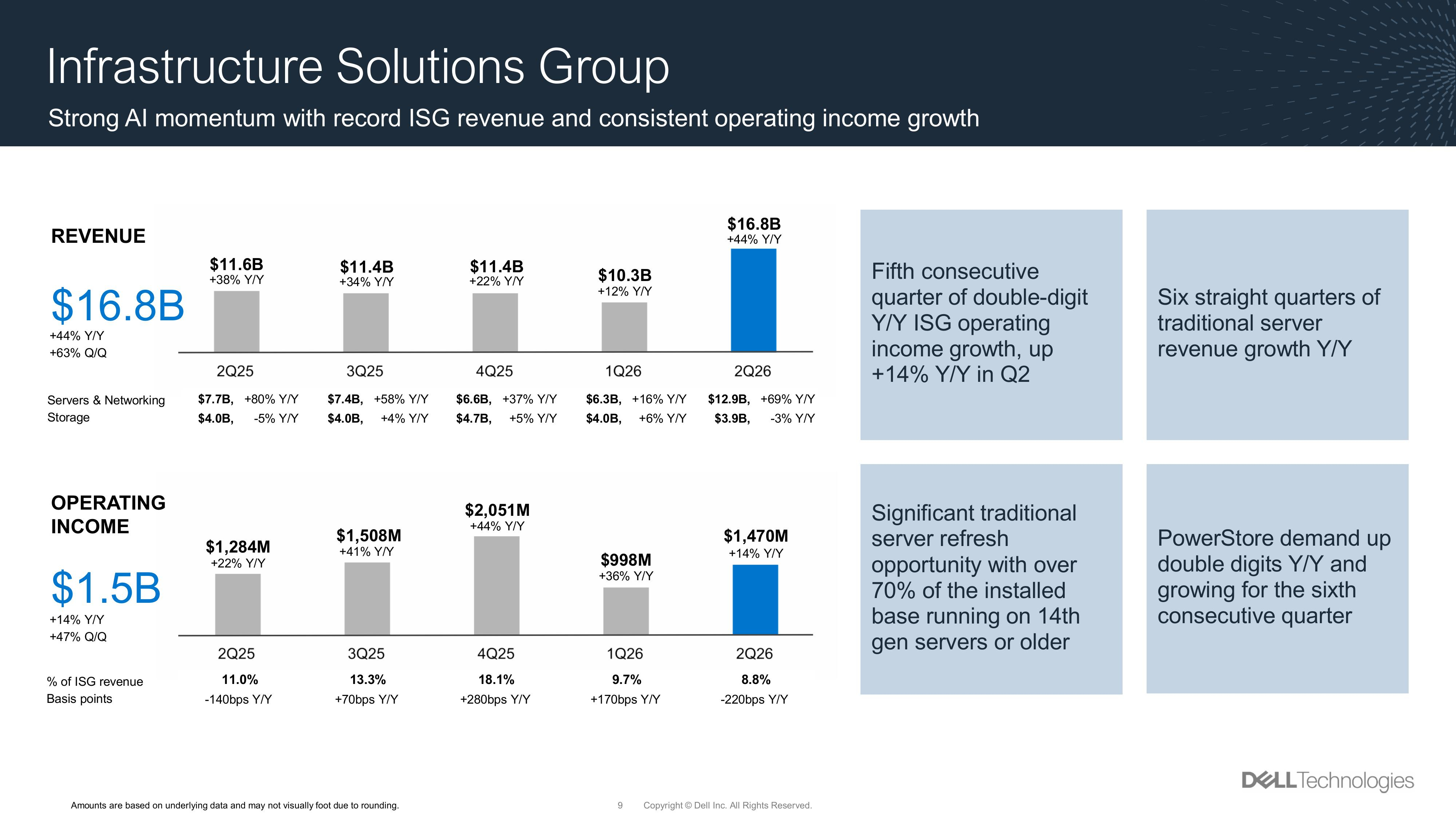

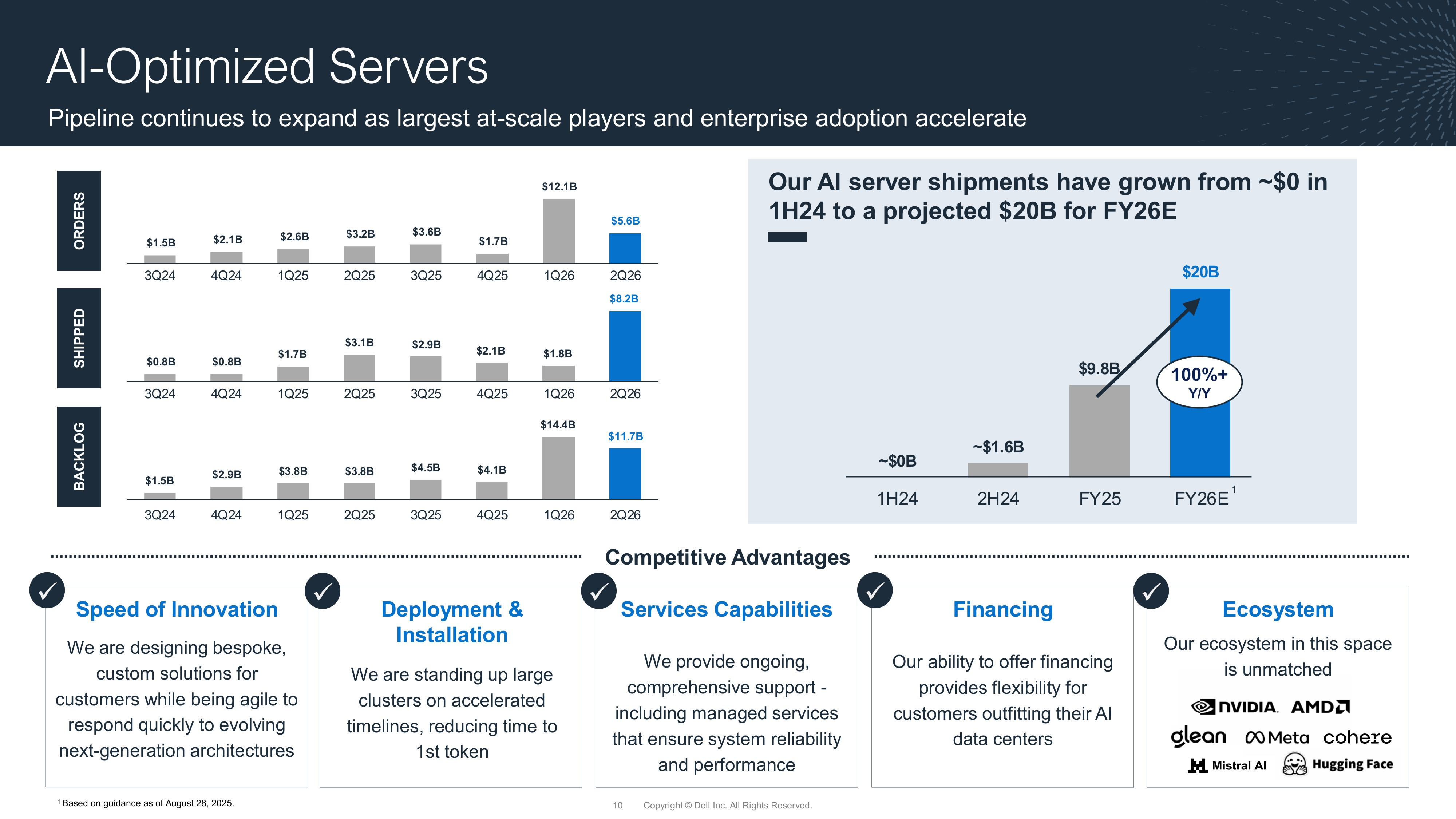

Джефф Кларк (Jeff Clarke), заместитель председателя совета директоров и главный операционный директор Dell, сообщил, что в I половине 2026 финансового года компания поставила ИИ-решений на сумму $10 млрд, превысив поставки за весь 2025 финансовый год. «Это помогло нам добиться очередного рекордного квартального дохода в сегменте серверов и сетевого оборудования, который вырос на 69 %», — отметил Кларк. Он добавил, что спрос на ИИ-решения компании остаётся исключительным, и она повышает прогноз по поставкам ИИ-серверов на 2026 финансовый год до $20 млрд, что выше предыдущего прогноза в $15 млрд и вдвое больше, чем в предыдущем финансовом году.

Во II квартале компания получила заказы на ИИ-системы на $5,6 млрд и поставила на рекордную сумму в $8,2 млрд. В итоге к концу квартала портфель ожидающих выполнения заказов на ИИ-системы оставил $11,7 млрд. Dell заявила, что её портфель потенциальных заказов в области ИИ продолжает последовательно расти и по-прежнему в несколько раз превышает объём невыполненных поставок в несколько раз. Кларк отметил двузначный рост в процентах в сфере корпоративных и суверенных решений в области ИИ.

Выручка подразделения Infrastructure Solutions Group (ISG), занимающегося поставкой серверных продуктов, а также массивов хранения данных и сетевого оборудования, впервые превысила доход подразделения Dell Client Solutions Group (CSG), поставляющего ПК и ноутбуки, составив $16,8 млрд (рост год к году на 44 %). Подразделение CSG увеличило выручку в годовом исчислении на 1 % до $12,5 млрд. При этом выручка от продаж серверов и сетевого оборудования увеличилась на 69 % до $12,94 млрд, а выручка от СХД снизилась на 3 % до $3,86 млрд, что ниже целевого показателя StreetAccount в $4,1 млрд. Операционная прибыл ISG выросла на 14 % до $1,47 млрд.

Dell сообщила, что в категории СХД спрос на PowerStore вырос на двузначные значения в годовом исчислении, демонстрируя рост шестой квартал подряд, причём пять кварталов подряд — на двузначные значения, что обусловлено активным участием партнёров. 46 % покупателей были новыми клиентами PowerStore, а 23 % — впервые обратились к Dell Storage, пишет Blocks & Files. Кларк отметил, что «в целом сектор флеш-хранилищ показал значительный рост, обусловленный сильными характеристиками решений PowerMax, PowerStore, PowerScale и ObjectScale».

Аналитик Constellation Research Хольгер Мюллер (Holger Mueller) сообщил в интервью ресурсу SiliconANGLE, что Dell уже прочно удерживает рынок серверов, являясь одним из немногих поставщиков решений для локальных рабочих нагрузок, поэтому неудивительно, что компания добивается столь быстрого прогресса в области локальных решений для ИИ. По его словам, стремительный рост выручки Dell от ИИ-серверов показывает, что многие клиенты компании стремятся заменить ими имеющиеся традиционные серверы.

Dell повысила свой прогноз годовой выручки до $105,0–$109,0 млрд при среднем значении $107 млрд с первоначального $101–$105 млрд, а также скорректированной разводнённой прибыли (Non-GAAP) на акцию до $9,55 в среднем значении, что превысило прогнозы Уолл-стрит в $104,6 млрд и $9,38 на акцию. Однако прогноз Dell по скорректированной прибыли на разводнённую акцию (Non-GAAP) за III квартал в $2,45 в среднем значении оказался ниже прогноза аналитиков LSEG в $2,55, несмотря на то что Dell ожидает выручку в диапазоне $26,5–$27,5 млрд ($27 млрд в среднем значении) за III финансовый квартал, превысившую прогноз в $26,1 млрд.

Dell объяснила слабый прогноз по прибыли тем, что большая часть оставшейся прибыли в этом году придётся на IV финансовый квартал, что является следствием сезонности спроса, особенно в сегменте СХД. Падение акций Dell на 5 % после оглашения результатов не так значимо, поскольку их стоимость с начала года выросла на 16 %, превзойдя индекс S&P 500, который за тот же период вырос чуть более чем на 10 %.

Источник: